Marknadsöversikt

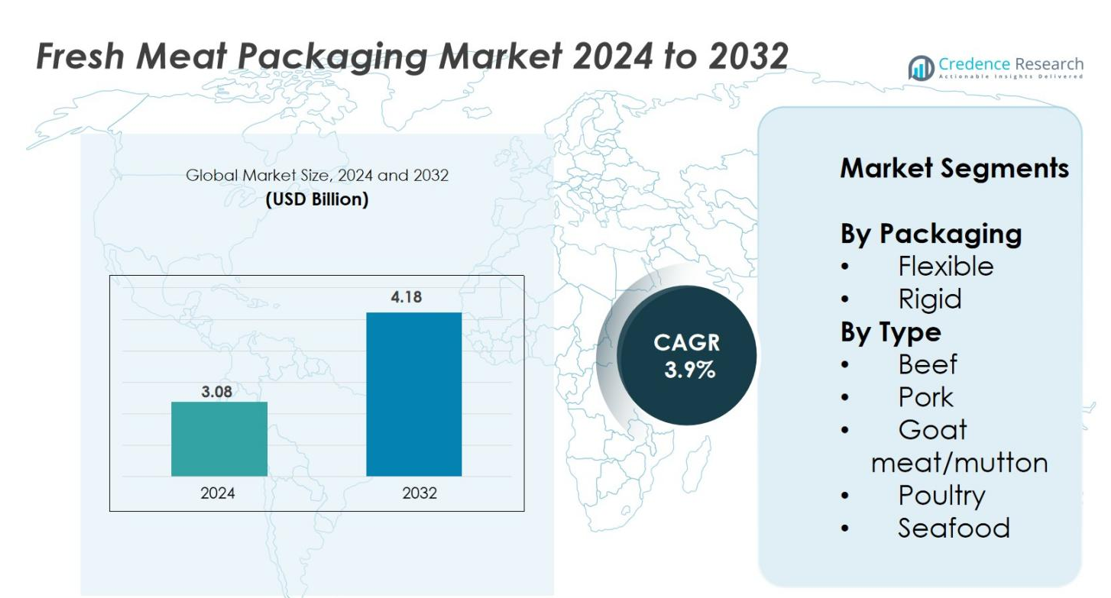

Marknaden för förpackning av färskt kött värderades till 3,08 miljarder USD år 2024 och förväntas nå 4,18 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 3,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för förpackning av färskt kött 2024 |

3,08 miljarder USD |

| Marknadens CAGR för förpackning av färskt kött |

3,9% |

| Marknadsstorlek för förpackning av färskt kött 2032 |

4,18 miljarder USD |

Marknaden för förpackning av färskt kött formas av framstående aktörer som Amcor plc, Mondi, Berry Global Inc., Sealed Air, Coveris, WINPAK LTD., Cascades Inc., Bolloré Group, Crown och Reynolds Consumer Products, som alla konkurrerar genom framsteg inom högbarriärfilmer, vakuumhudförpackningar och återvinningsbara monomateriallösningar. Dessa företag fokuserar på att förlänga hållbarheten, förbättra livsmedelssäkerheten och öka hållbarheten för att möta den ökande globala efterfrågan. Regionalt leder Nordamerika marknaden med cirka 32% andel år 2024, stödd av stark köttkonsumtion, avancerad detaljhandelsinfrastruktur och snabb adoption av MAP och miljövänliga förpackningsteknologier.

Marknadsinsikter

- Marknaden för förpackning av färskt kött värderades till 3,08 miljarder USD år 2024 och förväntas nå 4,18 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 3,9%.

- Marknadstillväxten drivs av ökad efterfrågan på lösningar med förlängd hållbarhet, ökad konsumtion av kylt kött och övergången mot hygieniska, färdiglagade produkter som påverkar adoptionen av MAP, VSP och högbarriärflexibla filmer.

- Viktiga trender inkluderar snabb övergång mot återvinningsbara monomaterialförpackningar, biobaserade filmer och smarta färskhetsindikatorer, stödda av strängare hållbarhetsregler och konsumentpreferenser för miljövänliga lösningar.

- Den konkurrensutsatta landskapet kännetecknas av stora aktörer som Amcor plc, Mondi, Berry Global Inc., Sealed Air, WINPAK LTD. och Coveris, där flexibla förpackningar dominerar segmentet med nästan 62% andel år 2024.

- Regionalt leder Nordamerika med cirka 32% andel, följt av Europa med 28% och Asien-Stillahavsområdet med 26%, medan regleringskomplexitet och råvaruprissvängningar förblir viktiga begränsningar för marknadens expansion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter förpackning

Marknaden för färskt köttpaketering domineras främst av det flexibla förpackningssegmentet, som håller cirka 62% marknadsandel år 2024, drivet av dess lätta struktur, lägre materialkostnad, förlängda hållbarhetsmöjligheter och lämplighet för vakuumhudförpackning (VSP) och modifierad atmosfärförpackning (MAP). Flexibla format erbjuder utmärkta barriäregenskaper och anpassningsförmåga för olika köttstycken, vilket möjliggör förbättrad produktvisibilitet och minskat matsvinn. Styva förpackningar, som står för den återstående andelen, fortsätter att betjäna premium- och bulkapplikationer, särskilt där strukturell styrka, stapelbarhet och förbättrat skydd mot mekaniska skador är väsentliga.

- Till exempel levererar Winpak vakuumpåsar och flerskiktsfilmer för färskt kött, deras högbarriärfilmer hjälper till att förlänga hållbarheten genom att minimera syre- och fuktinträngning.

Efter Typ

Inom marknaden för färskt köttpaketering leder nötköttssegmentet kategorin med cirka 34% marknadsandel, stödd av höga globala konsumtionsnivåer, ökad efterfrågan på premiumstycken och den ökande användningen av MAP och vakuumförpackning för att behålla färskhet och minska oxidation. Fläsk följer tätt efter, gynnat av expanderande kommersiella distributionskanaler och bearbetade köttapplikationer. Efterfrågan på fjäderfäförpackningar fortsätter att öka på grund av överkomliga priser och utbredd hushållskonsumtion, medan skaldjur och getkött/fårkött förlitar sig på förbättrade barriärfilmer och utbyggnad av kylkedjan för att bibehålla kvalitet och säkerhet under lagring och transport.

- Till exempel, för nötkött, är Amcors högbarriär vakuumhudförpackningsfilmer (VSP) allmänt antagna av köttprocessorer eftersom de minskar syreexponering och förlänger hållbarheten för kylt nötkött med upp till 28 dagar.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Lösningar för Förlängd Hållbarhet

Marknaden för färskt köttpaketering expanderar avsevärt då konsumenter och återförsäljare alltmer föredrar förpackningsformat som förlänger hållbarheten och bibehåller produktens färskhet. Ökad efterfrågan på kylda och bearbetade köttprodukter intensifierar behovet av förpackningar som minimerar oxidation, missfärgning och mikrobiell tillväxt. Tekniker som modifierad atmosfärförpackning (MAP), vakuumhudförpackning (VSP) och högbarriär flexibla filmer spelar en avgörande roll för att minska förstörelse och matsvinn samtidigt som produktsäkerheten förbättras. Återförsäljare drar nytta av längre visningstider och minskad krympning, medan konsumenter njuter av förbättrad kvalitet och färskhet. Dessutom driver global förstärkning av kylkedjan och ökad köttexport ytterligare efterfrågan på avancerade bevaringsteknologier. Denna övergång mot högpresterande förpackningslösningar förblir en nyckeldrivkraft för uthållig marknadstillväxt.

- Till exempel är Amcors vakuumhudförpackningsfilmer dokumenterade för att förlänga hållbarheten för färskt rött kött genom att minska syreexponeringen, vilket stödjer återförsäljare med längre visningstider och lägre svinn.

Skifte mot bekvämlighet och färdiglagade köttprodukter

Förändrade konsumentlivsstilar och snabb urbanisering driver stark efterfrågan på bekväma, färdiglagade och portionskontrollerade köttprodukter, vilket därmed påskyndar behovet av innovativa förpackningar. Konsumenter prioriterar hygien, enkel hantering och förportionerade format som säkerställer minimal förberedelsetid och minskar kontaminationsrisker. Förpackningsinnovationer som lättöppnade filmer, återförslutningsbara påsar, vakuumförseglade brickor och mikrovågssäkra strukturer tillgodoser dessa föränderliga preferenser. Återförsäljare förlitar sig på visuellt tilltalande och ergonomiska förpackningar för att differentiera produkter, förbättra kundupplevelsen och stödja effektiv lagerhantering. Livsmedelssektorn drar också nytta av standardiserade förpackningsformat som förbättrar operationell effektivitet. När konsumtionen driven av bekvämlighet ökar på både utvecklade och framväxande marknader, får förpackningstillverkare betydande möjligheter att introducera funktionella, användarvänliga och mervärdeslösningar.

- Till exempel möjliggör Sealed Airs CRYOVAC® Grip & Tear® lättöppnade vakuumförpackning snabbare förberedelser både i hushåll och livsmedelsmiljöer, vilket minskar arbetskraft och minimerar kontaminationsrisker.

Tillväxt i köttkonsumtion och expanderande global handel

Den ökande globala konsumtionen av nötkött, fläsk, fjäderfä och skaldjur fortsätter att driva betydande tillväxt på marknaden för färsk köttförpackning. Befolkningstillväxt, stigande inkomster, expanderande snabbmatskedjor och kostförändringar mot proteinrika livsmedel bidrar till högre köttbehov. Internationell kötthandel stärks när exportörer antar avancerade förpackningar för att bevara säkerhet, kvalitet och färskhet under långväga transporter. Förpackningstekniker som ger robust skydd mot kontaminering, mekaniska skador och temperaturfluktuationer blir oumbärliga. Regeringens betoning på livsmedelssäkerhet och strängare exportregler stimulerar ytterligare antagandet av certifierade, standardiserade förpackningsmaterial. När leveranskedjor globaliseras och detaljhandelsnätverk expanderar, fungerar behovet av pålitliga, hållbara och regleringskompatibla förpackningslösningar som en stor tillväxtaccelerator.

Viktiga trender & möjligheter

Antagande av hållbara och återvinningsbara förpackningsmaterial

Hållbarhet har framträtt som en avgörande trend på marknaden för färsk köttförpackning när varumärken strävar efter att minimera plastavfall och uppfylla strängare miljöregler. Tillverkare antar i allt högre grad återvinningsbara monomaterialfilmer, biobaserade polymerer och lätta flexibla format som minskar koldioxidavtrycket utan att kompromissa med barriärprestanda. Konsumenter föredrar miljövänliga förpackningar med tydligare märkning, vilket driver återförsäljare att integrera komposterbara brickor, pappersbaserade lock och minskade plastlaminat. Reglerande organ främjar cirkulära förpackningssystem, vilket öppnar nya marknadsmöjligheter för företag som investerar i avancerad återvinningsteknik och biologiskt nedbrytbara material. Denna trend driver innovation över hela leveranskedjan, vilket ger producenter möjlighet att differentiera erbjudanden samtidigt som de stödjer globala hållbarhetsmål och förbättrar varumärkesrykte.

- Till exempel stödjer Coveris återvinningsbara PE-krympsfilmer och lösningar med minskad plastbarriär återförsäljare i att uppfylla åtaganden om plastreduktion, vilket möjliggör betydande materialbesparingar utan att kompromissa med hållbarhet eller produktskydd.

Teknologiska Framsteg inom Smart och Aktiv Förpackning

Smarta och aktiva förpackningslösningar får fart när varumärken integrerar teknologier som förbättrar säkerhet, spårbarhet och konsumentengagemang. Syreabsorbenter, antimikrobiella beläggningar, färskhetsindikatorer och tid-temperatursensorer förbättrar köttbevaring och minskar svinn genom distributionscykeln. Återförsäljare och logistikoperatörer drar nytta av realtidsövervakningssystem som säkerställer efterlevnad av kylkedjekrav. QR-koder och digitala identifierare ger transparens och produktinformation, stärker konsumentförtroendet och stödjer regulatoriska spårbarhetsmandat. Dessa teknologier öppnar också nya möjligheter för premiumisering, där varumärken erbjuder förbättrade säkerhetsgarantier och differentierade upplevelser. När den digitala transformationen accelererar blir smart förpackning en strategisk värdedrivare för moderna köttförsörjningskedjor.

- Till exempel används Avery Dennisons Freshmarx® tid-temperaturindikatorer och RFID-aktiverade etiketter aktivt i proteinkedjor för att övervaka hanteringsförhållanden och upprätthålla kylkedjeöverensstämmelse.

Viktiga Utmaningar

Strikta Livsmedelssäkerhets- och Regulatoriska Efterlevnadskrav

Marknaden för färskköttsförpackningar står inför pågående utmaningar som drivs av strikta globala och regionala livsmedelssäkerhetsregler. Efterlevnadskrav relaterade till materialsäkerhet, kemisk migration, märkning och spårbarhet kräver att tillverkare investerar kraftigt i testning, certifiering och kvalitetskontrollsystem. Frekventa uppdateringar av regulatoriska ramar ökar utvecklingskostnaderna och komplicerar gränsöverskridande handel. Förpackningsmaterial måste också uppfylla riktlinjer för hållbarhet, återvinningsbarhet och minskad miljöpåverkan, vilket skapar ytterligare efterlevnadsbördor. För små och medelstora tillverkare kan det vara svårt att hålla sig i linje med föränderliga krav, vilket kan hindra marknadsdeltagande. Komplexiteten hos flerskiktsmaterial intensifierar ytterligare regulatorisk granskning, vilket gör efterlevnad till en stor utmaning för branschaktörer.

Volatilitet i Råvarupriser och Störningar i Försörjningskedjan

Fluktuationer i priserna på polymerer, filmer, hartser och andra viktiga råmaterial skapar betydande kostnadspress för tillverkare av färskköttsförpackningar. Petroleum-baserade material är särskilt känsliga för global oljeprisinstabilitet. Störningar i försörjningskedjan—som härrör från geopolitiska spänningar, transportflaskhalsar eller brist på specialiserade material—leder till ökade ledtider och minskad produktionseffektivitet. Tillverkare kämpar för att upprätthålla lönsamhet samtidigt som de uppfyller kundernas förväntningar på högkvalitativa, hållbara förpackningar till konkurrenskraftiga priser. Dessa osäkerheter tvingar företag att diversifiera leverantörer, optimera materialanvändning och utforska alternativa material, men volatilitet förblir en pågående operativ utmaning för sektorn.

Regional Analys

Nordamerika

Nordamerika innehar en betydande position på marknaden för färsk köttförpackning, med 32% av den globala andelen år 2024, drivet av stark konsumtion av nötkött, fjäderfä och bearbetade köttprodukter. Hög användning av avancerade förpackningsteknologier som MAP, vakuum-skin-förpackning och hållbara monomaterialfilmer stöder marknadsexpansionen. Väl etablerade detaljhandelskedjor, strikta livsmedelssäkerhetsregler och en mogen kylkedjeinfrastruktur ökar ytterligare efterfrågan på högbarriär och läckagesäkra förpackningsformat. Den ökande preferensen för bekväma, portionskontrollerade och färdiglagade köttprodukter fortsätter att driva förpackningsinnovation i USA och Kanada.

Europa

Europa representerar 28% av marknadsandelen för färsk köttförpackning år 2024, stödd av starkt regleringsfokus på hållbarhet, livsmedelssäkerhet och minskad plastanvändning. Efterfrågan på återvinningsbara material, komposterbara brickor och monolagerfilmer accelererar på grund av EU:s förpackningsdirektiv. Hög köttkonsumtion per capita, särskilt i Tyskland, Storbritannien, Frankrike och Spanien, ökar behovet av premium, miljövänliga och hållbarhetsförlängande förpackningar. Regionens avancerade detaljhandelsinfrastruktur och preferens för spårbart och etiskt källsorterat kött stimulerar ytterligare adoptionen av smart märkning, färskhetsindikatorer och högbarriärförpackningslösningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder som den snabbast växande regionala marknaden, med 26% andel år 2024, drivet av ökande köttkonsumtion, expanderande detaljhandelsnätverk och snabb urbanisering i Kina, Indien, Indonesien och Japan. Den växande efterfrågan på hygieniskt förpackat färskt kött och övergången från traditionell öppen marknadsförsäljning till organiserad detaljhandel driver betydligt på förpackningsadoptionen. Investeringar i kylkedjan, expanderande produktion av fjäderfä och skaldjur samt stigande disponibla inkomster stödjer upptaget av flexibla, kostnadseffektiva och högbarriärformat. Ökat regeringsfokus på livsmedelssäkerhet och ökningen av e-handelsleveranser av livsmedel accelererar ytterligare efterfrågan på hållbara, kontaminationsresistenta förpackningar.

Latinamerika

Latinamerika bidrar med 8% av den globala marknadsandelen för färsk köttförpackning år 2024, stödd av stark produktion av nötkött och fjäderfä i Brasilien, Argentina och Mexiko. Regionens växande köttexportaktiviteter kräver högpresterande förpackningar som säkerställer färskhet under långväga transporter. Användningen av MAP och vakuumförpackning ökar när processorer prioriterar hållbarhetsförlängning och minskat svinn. Expanderande stormarknadspenetration, förbättrad kylkedjelogistik och stigande konsumentpreferens för hygieniskt förpackat kött stärker ytterligare marknadstillväxten. Dock driver kostnadskänslighet fortsatt efterfrågan på ekonomiska men ändå tillförlitliga flexibla förpackningslösningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 6% av marknadsandelen för färsk köttförpackning år 2024, med tillväxt driven av expanderande stadsbefolkningar, ökande import av kylt kött och ökad adoption av moderna detaljhandelsformat. Gulfstaterna upplever hög efterfrågan på premium nötkött och fjäderfä, vilket ökar behovet av avancerade barriärfilmer och läckagesäkra förpackningar. I Afrika stödjer förbättrad kylkedjeinfrastruktur och medvetenhet om livsmedelssäkerhet en gradvis övergång från oförpackat till hygieniskt förpackat kött. Regionen ser också ett ökande intresse för hållbara och kostnadseffektiva förpackningsmaterial i takt med att regelverk och konsumentförväntningar utvecklas.

Marknadssegmenteringar

Efter förpackning

Efter typ

- Nötkött

- Fläsk

- Getkött/fårkött

- Fjäderfä

- Skaldjur

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för färskköttsförpackningar kännetecknas av närvaron av globala förpackningsledare och specialiserade regionala tillverkare som konkurrerar genom innovation, hållbarhet och avancerade bevaringsteknologier. Nyckelaktörer som Amcor plc, Mondi, Berry Global Inc., Sealed Air, Coveris, WINPAK LTD., Cascades Inc., Bolloré Group, Crown och Reynolds Consumer Products fokuserar på att erbjuda högbarriärfilmer, återvinningsbara monomaterialstrukturer, vakuumhudförpackningar och modifierade atmosfärförpackningslösningar anpassade till olika köttformat. Företag investerar i allt högre grad i hållbara material, lätta flexibla förpackningar och smarta teknologier som färskhetsindikatorer och antimikrobiella beläggningar för att differentiera sina erbjudanden. Strategiska initiativ inklusive kapacitetsutvidgningar, fusioner, partnerskap med köttprocessorer och produktinnovationer stärker marknadsnärvaron. När konsumenternas efterfrågan på hygien, bekvämlighet och miljövänliga förpackningar fortsätter att öka, intensifieras konkurrensen, vilket driver tillverkare att förbättra prestanda, minska miljöpåverkan och uppfylla utvecklande reglerings- och kundkrav på globala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- År 2025 utökade Mondi sin portfölj för livsmedelsförpackningar för att inkludera specialiserade högstyrkebrickor, läcksäkra lådor, ärmar och omslag för kött, fågel och skaldjur med målet att fånga tillväxt inom sektorn för färska köttförpackningar.

- I september 2025 installerade Sealed Air Corporation (via sitt CRYOVAC®-varumärke) sitt 4 000:e roterande vakuumkammarsystem på en anläggning hos Cargill, vilket förstärker sitt fotavtryck inom köttförpackningar.

- I mars 2025 tillkännagav Sealed Air Corporation ett strategiskt partnerskap med Danish Crown (en stor europeisk producent av fläskkött) för att utveckla avancerade förpackningslösningar för den färska köttindustrin.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Förpackning, Typ och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer i allt högre grad att anta återvinningsbara och monomaterialförpackningar i takt med att hållbarhetsreglerna skärps globalt.

- Efterfrågan på vakuumhudförpackningar och MAP-lösningar kommer att öka när återförsäljare prioriterar längre hållbarhet och minskat matsvinn.

- Smarta förpackningsteknologier som färskhetsindikatorer och tid-temperatursensorer kommer att få bredare kommersiell användning.

- Flexibla förpackningar kommer att fortsätta dominera på grund av dess kostnadseffektivitet, lätta struktur och starka barriäregenskaper.

- Tillväxt inom organiserad detaljhandel och e-handelsleveranser av livsmedel kommer att öka efterfrågan på hållbara, hygieniska köttförpackningsformat.

- Tillverkare kommer att investera mer i antimikrobiella filmer och aktiv förpackning för att förbättra livsmedelssäkerheten.

- Automatisering och digitalisering i köttbearbetningsanläggningar kommer att öka användningen av standardiserade, högpresterande förpackningar.

- Framväxande marknader i Asien-Stillahavsområdet och Latinamerika kommer att bidra avsevärt till volymtillväxt när kylkedjeinfrastrukturen expanderar.

- Den globala expansionen av köttmarknaden kommer att öka behovet av robusta, exportklara förpackningslösningar.

- Prisvolatilitet på råmaterial kommer att uppmuntra innovation inom alternativa, biobaserade och kostnadseffektiva förpackningsmaterial.