Marknadsöversikt:

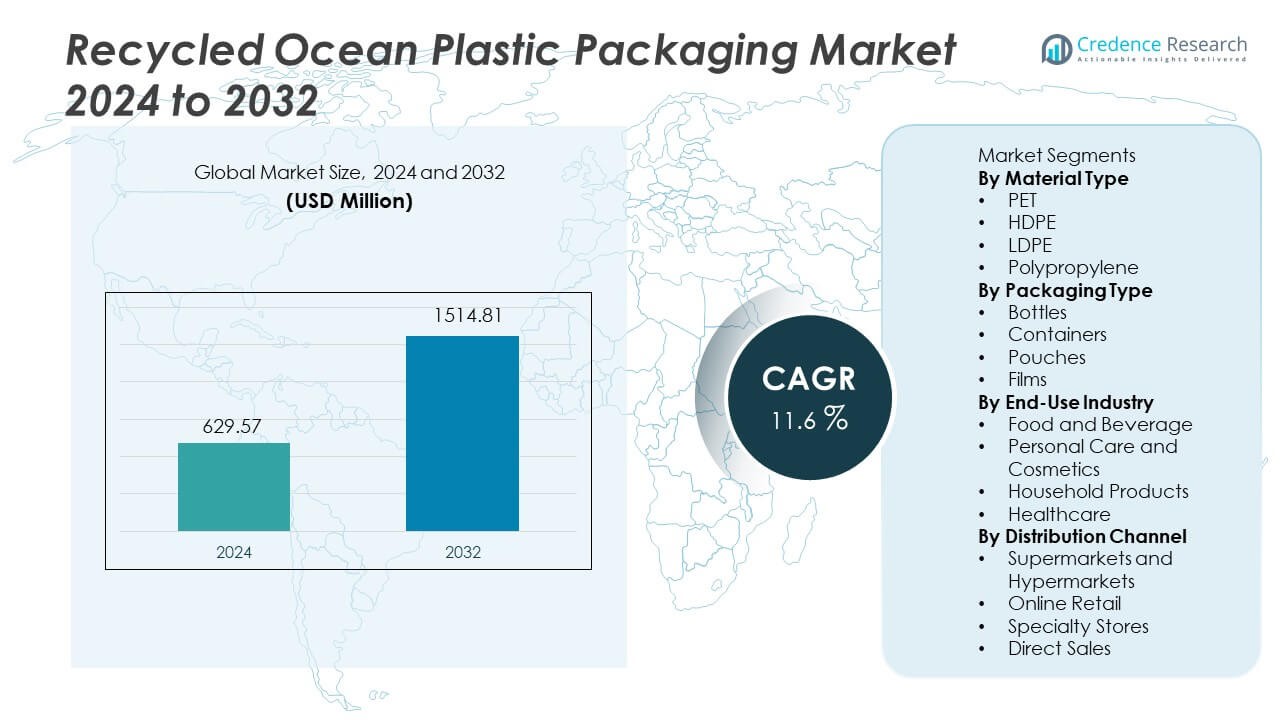

Marknaden för återvunnen plastförpackning från havet värderades till 629,57 miljoner USD år 2024. Marknaden förväntas nå 1 514,81 miljoner USD år 2032, med en CAGR på 11,6 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för återvunnen plastförpackning från havet 2024 |

USD 629,57 miljoner |

| Marknad för återvunnen plastförpackning från havet, CAGR |

11,6 % |

| Marknadsstorlek för återvunnen plastförpackning från havet 2032 |

USD 1 514,81 miljoner |

De främsta aktörerna på marknaden för återvunnen plastförpackning från havet inkluderar Avient Corporation, Oceanworks, TerraCycle, Envision Plastics, SABIC, Dow Inc., DSM Engineering Materials, ALPLA Group, Borealis AG och Plastipak Packaging. Dessa företag fokuserar på certifierad materialanskaffning från havet, avancerad pelletsbearbetning och partnerskap med globala varumärken som siktar på cirkulära förpackningsmål. Nordamerika leder marknaden med en andel på 32 %, stödd av starka hållbarhetsåtaganden och avancerade kuståtervinningsprogram, följt av Europa med 29 %, drivet av strikta förpackningsregler och mål för återvunnet innehåll. Asien och Stillahavsområdet har 26 % på grund av ökande återvinningskapacitet och kustavfallsvolymer, medan andra regioner expanderar i en gradvis takt med ökad medvetenhet och nya städinitiativ.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden nådde 629,57 miljoner USD år 2024 och förväntas nå 1 514,81 miljoner USD år 2032 med en CAGR på 11,6 %, drivet av ökande efterfrågan på hållbara förpackningar inom globala konsumentsektorer.

- Marknadstillväxten gynnas av starka företags hållbarhetsmål och stödjande statliga åtgärder som uppmuntrar återvunnet innehåll i förpackningar; PET leder materialtypssegmentet med 55 % andel, följt av HDPE med 22 %, stödd av stark användning i flaskor och personvårdsprodukter.

- Viktiga trender inkluderar bredare användning av återvunna havsflaskor i drycker och personvård, avancerade sorteringssystem som förbättrar pelletskvalitet och expanderande digital spårning av havsmaterial som stödjer varumärkets transparens och premiumpositionering i detaljhandelskanaler.

- Konkurrensen kännetecknas av stora kemiföretag och specialiserade återvinnare som investerar i kuståtervinning, spårbar anskaffning och utveckling av livsmedelsklassade pellets; leveransavtal med stora varumärken stärker långsiktig volymtillväxt inom FMCG-kategorier.

- Nordamerika har 32 % andel, följt av Europa med 29 % och Asien och Stillahavsområdet med 26 %, vilket återspeglar avancerade återvinningspolicyer, stark kustinsamlingskapacitet och ökande köparmedvetenhet inom personvårds- och dryckeskategorier.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter materialtyp

PET innehar den ledande andelen på nära 55% i detta segment på grund av dess breda användning inom livsmedel, drycker och personlig vårdförpackning. PET erbjuder stark klarhet och bra barriäregenskaper, vilket ökar varumärkesattraktionen. HDPE följer med nära 22% andel eftersom varumärken använder materialet för behållare som behöver styrka. LDPE och polypropen delar resten med nära 13% respektive 10%, hjälpta av efterfrågan på flexibla filmer. Tillväxten kommer från ökande varumärkesmål för att minska havsavfall. Globala återvinningsprogram förbättrar också tillgången på återvunnen PET för förpackningsproducenter och påskyndar användningen i massmarknadstillämpningar.

- Till exempel utökade Avient Corporation sin Ocean-Bound PET-portfölj med certifierad återvunnen råvara och rapporterade bearbetningskapacitet över sina regionala linjer. Företaget samarbetar med sociala företag och globala marknadsplatser, såsom Plastic Bank och Oceanworks, för att säkerställa spårbarhet och upphandling av plastavfall i riskzonen från insamlingszoner inom kustområden.

Efter Förpackningstyp

Flaskor leder denna kategori med nära 48% andel på grund av tung användning inom personlig vård och dryckesvarumärken. Behållare har nära 26% andel stödd av växande efterfrågan på hemvård. Påsar får nära 16% andel drivet av lätta format som minskar transportbelastningar. Filmer fångar nära 10% främst från flexibla livsmedelsförpackningar. Varumärken antar återvunna havsflaskor snabbare eftersom designen passar nuvarande fyllningslinjer. Påfyllningsprogram och insamlingspartnerskap stöder också flasktillväxt. Efterfrågan ökar när globala köpare skiftar till grönare val och stora varumärken åtar sig återvunnet havsinnehåll i märkesprodukter.

- Till exempel tillkännagav ALPLA Group flaskproduktion med material som riskerar att hamna i havet, även känt som ocean-bound plast, och driver återvinningsanläggningar över Latinamerika och Asien för att bearbeta konsumentåtervunnen plast för nya förpackningar.

Efter Slutanvändningsindustri

Livsmedel och drycker representerar den största andelen på nära 41% eftersom globala dryckes- och vattenvarumärken antar återvunna havsformat. Personlig vård och kosmetika har nära 29% andel stödd av starka varumärkesanspråk kopplade till rena hav. Hushållsprodukter följer med nära 18% andel från rengöringsmedel och ytvård. Hälso- och sjukvård fångar nära 12% andel med långsamma men stadiga vinster i icke-kritisk förpackning. Starka varumärkesåtaganden och ökande plastförbud stöder bredare antagande i ledande konsumentmarknader. Globala hållbarhetsregler driver också obligatorisk återvunnen andel i nya förpackningar, vilket ökar efterfrågan på återvunnet havsinnehåll över stora varumärken.

Viktiga Tillväxtdrivare

Ökande Företags Hållbarhetsåtaganden

Varumärken sätter återvinningsmål och lovar renare hav genom förpackningsplaner. Många globala varumärken investerar i återvunna designer som ersätter engångsplast. Detaljhandelsgrupper främjar förpackningar gjorda av räddat havsavfall för att förbättra varumärkestro. Regleringar uppmuntrar återvunnen användning och driver grönare förpackningsval. Regeringar stöder städplaner och finansierar återvinningsprojekt i kustområden. Dessa åtgärder ökar efterfrågan på återvunna havsplastförpackningar över konsumentmarknader. Tillväxten förblir stark när stora företag rapporterar framsteg mot cirkulära materialmål.

- Till exempel siktar Nestlé på att ha mer än 95 procent av sin plastförpackning designad för återvinning till 2025 och att minska sin användning av jungfruplast med en tredjedel under samma tidsram.

Ökad Medvetenhet om Plastföroreningar

Offentlig oro över marint avfall driver varumärken att anta återvunna havsförpackningar. Medierapporter visar på skador i havet och hjälper till att forma köpbeteende på nyckelmarknader. Familjer väljer produkter som stöder ansvarsfull avfallshantering och säkra hav. Påfyllnings- och retursystem stödjer också lägre avfall per köp. Icke-statliga organisationer och städföretag främjar insatser för certifierad insamling av havsmaterial. Denna medvetenhet hjälper till att driva efterfrågan på personvårds- och livsmedelsförpackningar. Konsumenttryck uppmuntrar långsiktig förändring i förpackningsplanering över regioner.

- Till exempel omvandlade Adidas och Parley for the Oceans plast som samlats in från kustområden till prestandaskor och rapporterade mer än 15 miljoner par producerade med återvunna plastinsatser. Programmet tar bort avfall som är på väg mot havet från öar och kustsamhällen och återvinner material till garn för konsumentvaror.

Stödjande Regleringar och Återvinningsinvesteringar

Återvinningsregler främjar användning av räddat havsavfall i nya förpackningar. Många regioner sätter återvinningsinnehållsregler för snabbrörliga konsumentvaror. Återvinningssystem expanderar i kuststäder och hjälper till att öka materialtillgången. Städupprogram uppmuntrar fiskare och kustgrupper att samla in havsavfall. Nya bearbetningsplatser ökar tillgången på återvunna havspellets för förpackningar. Dessa förändringar hjälper till att säkra råmaterial för framtida produktion. Starka regler styr också industrins agerande och påskyndar antagandet av återvunna havsförpackningar.

Viktiga Trender och Möjligheter

Antagande av Varumärkta Havsräddningsprogram

Varumärken startar räddningsprogram som samlar in havsskräp och finansierar städföretag. Köpare reagerar positivt på spårbart havsmaterial som visar tydligt socialt värde. Digital spårning av insamlingspunkter förbättrar förtroendet i leveranskedjor. Många varumärken marknadsför havsberättelser på detaljhandelsförpackningar för att öka medvetenheten. Denna trend stödjer tillväxt i personvårds- och dryckeslinjer. Påståenden om havsursprung möjliggör starkare marknadsräckvidd och köparlojalitet. Dessa program hjälper varumärken att sticka ut i trånga detaljhandelsgångar.

- Till exempel etablerade Plastic Bank mer än 500 aktiva insamlingsplatser och dokumenterade återvinning av nära 60 miljoner kilogram plast på väg mot havet, med hjälp av digital spårbarhet för att registrera varje transaktion. Dessa dataset hjälper varumärken att validera faktisk borttagning av marint avfall i färdiga konsumentförpackningar.

Framsteg inom Sorterings- och Bearbetningsteknik

Sorteringsteknik förbättrar identifiering av havsplaster med bättre sensorer och skannrar. Nya tvätt- och behandlingssystem höjer pelletkvaliteten för livsmedelskontaktbehov. Dessa steg hjälper till att minska lukt och stödjer bättre färgprestanda. Förbättrad materialstyrka utökar användningen i flaskor och behållare. Teknik sänker kostnader och gör återvunnet innehåll lättare att skala upp. Investering i bearbetningsanläggningar ökar den globala tillgången på havsmaterial. Denna trend skapar nya möjligheter för högkvalitativa förpackningar över branscher.

- Till exempel installerade TOMRA Recycling mer än 10 000 sensorbaserade sorteringsenheter världen över och använder nära-infraröda skannrar som kan upptäcka polymersignaturer med upplösningar nära 3 millimeter, vilket möjliggör exakt separation av PET, HDPE och blandade polyolefiner.

Viktiga Utmaningar

Höga Kostnader för Insamling av Havsmaterial

Insamling av avfall från havet kräver båtar, arbetskraft och säkra hanteringssystem. Dessa steg ökar råvarupriserna jämfört med landavfall. Många kustområden saknar stark logistik som stödjer stadig tillgång. Höga kostnader utmanar bred antagning på kostnadskänsliga marknader. Varumärken måste balansera prispress med hållbarhetsmål. Vissa företag betalar premier för att stödja städning och uppnå mål. Höga insamlingskostnader förblir en ledande barriär i massvolymer.

Begränsad Materialtillgång och Kvalitetsvariation

Havsavfall visar blandade kvaliteter och tung förorening på många platser. Sortering och rengöring skapar förseningar i leveranskedjor och högre kostnader. Kvalitetsvariation begränsar användningen inom strikta regler för livsmedelsförpackningar. Begränsad tillgång begränsar också storskalig användning hos globala varumärken. Företag behöver en stadig tillgång för långsiktig planering. Långsam tillväxt i tillgången försenar övergången till återvunnet havsinnehåll. Dessa problem håller trycket på producenterna att förbättra kvalitet och volym.

Regional Analys

Nordamerika

Nordamerika har nära 32% andel, drivet av starka återvinningsregler och varumärkesåtaganden. USA leder tack vare stora dryckes- och personvårdsföretag som antar återvunnet havsmaterial i flaskor och påsar. Kanada stöder cirkulära förpackningsstandarder som stärker efterfrågan på detaljhandelsvaror. Regionala köpare föredrar miljömärkningar som hjälper varumärkestillväxt. Leveranskedjor gynnas av kuståtervinningsprogram som verkar längs stora kustområden. Statliga bidrag stöder avfallsborttagningsåtgärder, vilket ökar den långsiktiga tillgången. Marknaden expanderar när varumärken kopplar havsåtervinning med premiumpositionering inom konsumentkategorier.

Europa

Europa fångar nära 29% andel, stödd av strikta förpackningslagar och ambitiösa hållbarhetsmål. Regionen leder återvunnen användning i drycker och personvård tack vare mogna återvinningsnätverk. Tyskland och Storbritannien antar återvunna havsflaskor i stormarknadslinjer. Europeiska unionen främjar regler för återvunnet innehåll som påskyndar varumärkeskällor. Köpare värdesätter miljöanspråk, vilket driver på antagandet i flera detaljhandelskanaler. Kuststädningspartners levererar tillgång som hjälper till att säkra långsiktig användning. Växande cirkulära förpackningsstrategier upprätthåller marknadstillväxt inom högvärdesektorer.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har nära 26% andel, stödd av kustavfallsvolymer och ökande fokus på hållbarhet. Kina och Japan investerar i avancerade återvinningsanläggningar som förbättrar pelletkvaliteten. Sydkorea stöder havsstädningsgrupper som bygger återvunnen tillgång för förpackningsproducenter. Indien ser ett växande intresse för återvunna havsförpackningar i personvårdslinjer. Stora kustpopulationer skapar utmaningar och möjligheter för avfallsåtervinningsprogram. Regionala köpare svarar på miljömärkningar, särskilt i premiumvaror. Marknaden växer när lokala varumärken följer globala hållbarhetsstandarder.

Latinamerika

Latinamerika har nära 7% andel, drivet av ökande allmän medvetenhet om marint avfall. Brasilien leder antagandet i personvårds- och dryckeslinjer tack vare stark kustexponering. Mexiko investerar i kuståtervinningsgrupper som förbättrar tillgången för förpackningsproducenter. Begränsad återvinningsinfrastruktur bromsar tillväxten, men varumärkesåtgärder fortsätter att förbättra insamlingen. Detaljhandelsköpare börjar föredra återvunna havsanspråk kopplade till miljöansvar. Regionala leveranskedjor behöver investeringar för att nå storskaliga volymer. Tillväxten förbättras när lokala regler formar planer för återvunnet innehåll.

Mellanöstern och Afrika

Mellanöstern och Afrika står för nära 6% andel, påverkad av kustavfallsbekymmer och tidiga återvinningsprogram. Sydafrika driver regionalt antagande av återvunna havsbehållare i konsumentvaror. Gulfstaterna investerar i pilotåtervinningsprojekt som stöder cirkulära förpackningsmål. Ändå bromsar begränsade bearbetningsanläggningar skala och kvalitetsförbättring. Detaljhandelsköpare visar ett växande intresse för miljöbudskap kopplade till havshälsa. Internationella varumärken introducerar återvunna havsförpackningar först i premiumsegment. Långsiktig tillväxt beror på starkare insamlingsprogram och lokal återvinningskapacitet.

Marknadssegmenteringar:

Efter Materialtyp

Efter Förpackningstyp

- Flaskor

- Behållare

- Påsar

- Filmer

Efter Slutanvändningsindustri

- Mat och Dryck

- Personlig Vård och Kosmetika

- Hushållsprodukter

- Hälsovård

Efter Distributionskanal

- Stormarknader och Hypermarknader

- Onlinehandel

- Specialbutiker

- Direktförsäljning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar Avient Corporation, Oceanworks, TerraCycle, Envision Plastics, SABIC, Dow Inc., DSM Engineering Materials, ALPLA Group, Borealis AG och Plastipak Packaging. Ledande företag investerar i återvinningsteknologier, materialanskaffning från kustområden och certifieringsprogram som bygger varumärkesförtroende på konsumentmarknader. Många producenter bildar partnerskap med kustsamhällen och städuppsättningar för att säkra pålitlig råvara från havsåtervinningsprogram. Teknologiuppgraderingar fokuserar på bättre tvättning, dekontaminering och pelletförbättring som möjliggör livsmedelskontaktapplikationer. Nyckelaktörer expanderar globala leveransnätverk för att möta den ökande efterfrågan från varumärken inom personlig vård, drycker och hushållsprodukter. Många företag samarbetar med stora återförsäljare för att utveckla egna märkesportföljer baserade på återvunnet havsinnehåll. Strategiska investeringar i materialspårbarhet och livscykeldata stöder också varumärkesanspråk på reglerade marknader. Integrering av återvunnet havsinnehåll i högvolymförpackningsformat förblir en långsiktig prioritet för de flesta stora varumärken och leverantörer.

Nyckelspelaranalys

- Avient Corporation

- Oceanworks

- TerraCycle

- Envision Plastics

- SABIC

- Dow Inc.

- DSM Engineering Materials

- ALPLA Group

- Borealis AG

- Plastipak Packaging

Nya Utvecklingar

- I juni 2024 samarbetade Berry Global Group, Inc. och Brookfield Drinks för att lansera en ny linje av källvatten, NEO WTR, i en först-på-marknaden-flaska helt tillverkad av Prevented Ocean Plastic (POP).

- År 2024 utökade Dow sin befintliga linje av REVOLOOP™ återvunna plastresiner—en post-consumer recycled (PCR) linje avsedd att stödja cirkulära förpackningslösningar och minska koldioxidavtrycket för olika produkter.

- I juli 2023 lanserade ALPLA Group sitt varumärke ALPLArecycling för att producera hållbara förpackningar från använda plaster, stärka regionala återvinningsslingor och minska kolförbrukningen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Materialtyp, Förpackningstyp, Slutanvändarindustri, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när varumärken antar högre mål för återvunnet innehåll i förpackningslinjer.

- Fler kuståtervinningsprogram kommer att säkra långsiktigt råmaterial för globala producenter.

- Teknologiska framsteg kommer att förbättra materialstyrkan för bredare förpackningsanvändning.

- Godkännande för livsmedelskontakt kommer att expandera med bättre rengörings- och dekontamineringsmetoder.

- Återförsäljare kommer att stödja egna märkeslinjer med certifierade havsavfallsmaterial.

- Digital spårning kommer att stärka förtroendet genom att visa spårbara ursprung för havsmaterial.

- Partnerskap med NGO:er kommer att utöka insamlingsnätverk i kustområden.

- Påfyllnings- och återanvändningssystem kommer att stödja lägre användning av jungfruplast över produktkategorier.

- Statliga regler kommer att uppmuntra obligatoriskt återvunnet innehåll i flera konsumentmarknader.

- Globala varumärken kommer att skala återvunna havsformat över personvård och dryckessegment.