Marknadsöversikt

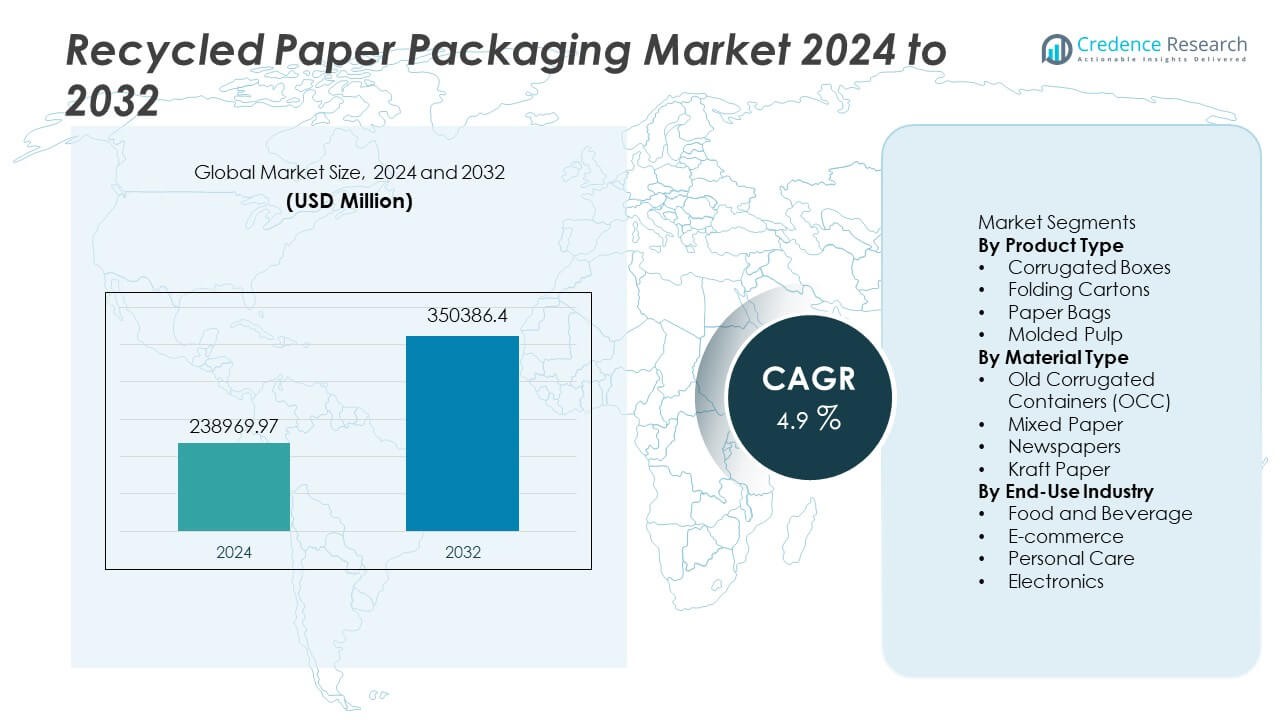

Marknaden för återvunnet pappersförpackningar värderades till 238 969,97 miljoner USD år 2024 och förväntas nå 350 386,4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för återvunnet pappersförpackningar 2024 |

238 969,97 miljoner USD |

| Marknadens CAGR för återvunnet pappersförpackningar |

4,9% |

| Marknadsstorlek för återvunnet pappersförpackningar 2032 |

350 386,4 miljoner USD |

Toppaktörer på marknaden för återvunnet pappersförpackningar inkluderar International Paper Company, WestRock Company, Smurfit Kappa Group, Mondi Group, DS Smith Plc, UPM-Kymmene Corporation, Georgia-Pacific LLC, Oji Holdings Corporation, Pratt Industries och Nine Dragons Paper Holdings. Dessa företag investerar i containerboard-kapacitet, fiberåtervinningsteknologier och cirkulära förpackningspartnerskap med stora detaljhandels- och e-handelsplattformar. Nordamerika leder marknaden med 31% andel, stödd av avancerade återvinningssystem och stark efterfrågan på e-handelssändningar, följt av Europa med 28%, drivet av strikta återvinningsregler och hög konsumentmedvetenhet. Asien och Stillahavsområdet har 27% på grund av snabbt växande industriell produktion och förbrukning av förpackningar, stödd av expanderande fibernätverk för insamling.

Marknadsinsikter

Marknadsinsikter

- Marknaden nådde 238 969,97 miljoner USD år 2024 och förväntas nå 350 386,4 miljoner USD år 2032 med en CAGR på 4,9%, stödd av ökad användning av miljövänliga förpackningar inom globala industrier.

- Starka hållbarhetsregler och ökande volymer av e-handelssändningar driver återvunna korrugerade lådor, som leder produktandel med 58%, medan livsmedel och drycker dominerar slutanvändning med 39% på grund av hög konsumtion av frakt- och hyllfärdiga förpackningar.

- Viktiga trender inkluderar plastsubstitution i detaljhandeln, utveckling av lättviktskorrugerat och ökad användning av formpressade pappersmassatråg för elektronik och mat, stödd av teknikinvesteringar i tryckning, formning och barriärgrader.

- Konkurrensaktiviteten förblir stark då stora pappersproducenter utökar återvunnen kapacitet, förbättrar fiberstädning och integrerar digitala inköpssystem; partnerskap med globala e-handelsföretag upprätthåller hög efterfrågan på korrugerade kartonger.

- Nordamerika har 31% andel, följt av Europa med 28% och Asien och Stillahavsområdet med 27%, stödd av avancerade återvinningsnätverk och ökande konsumentpreferens för hållbara förpackningslösningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Wellpappkartonger leder produktsegmentet med nära 58% andel, drivet av omfattande användning inom frakt, livsmedelsförpackningar och detaljhandelsförpackningar. Stark styrka-till-vikt-balans och hög återvinningspotential stödjer fortsatt industriell adoption. Vikbara kartonger har nära 22% andel på grund av bred användning inom personlig vård och snabbrörliga konsumtionsvaror som kräver tryckt varumärkesprofilering. Papperspåsar står för nära 12% andel, hjälpt av växande förbud mot plastpåsar i detaljhandelsbutiker. Formpressad massa har nära 8% andel, stödd av behovet av skyddande förpackningar inom elektronik och livsmedelsbehållare. Efterfrågan ökar när varumärken ersätter jungfruliga papperskvaliteter med återvunna alternativ i globala leveranskedjor.

- Till exempel har Smurfit Kappas patenterade “TopClip”-lösning introducerats av kunder, såsom en stor nederländsk bryggeri, som ett pappersbaserat alternativ till plastkrympslang, vilket i deras tillämpning avlägsnar en betydande mängd plast årligen och resulterar i ett lägre koldioxidavtryck.

Efter Materialtyp

Gamla wellpappbehållare (OCC) dominerar materialsegmentet med nära 63% andel, stödd av stadiga detaljhandelsreturer och höga återvinningsnivåer från logistiknätverk. Blandat papper fångar nära 18% andel, drivet av tillgänglighet från hushåll och kommersiella avfallsströmmar. Tidningar står för nära 11% andel, men minskar på grund av fallande tryckkonsumtion i utvecklade marknader. Kraftpapper står för nära 8% andel, stödd av lätt förpackning och detaljhandelsbärkassar. Starka återvinningssystem i utvecklade marknader hjälper till att säkra OCC-råmaterial och förbättra långsiktig tillgång för tillverkare.

- Till exempel bearbetar International Paper en betydande volym återvunnen fiber årligen över sitt globala nätverk, vilket hjälper till att leverera OCC till kvarnverksamheter. Deras återvinningsverksamhet samlar in, konsumerar och marknadsför en betydande mängd papper som återvinns varje år i flera länder, inklusive USA och Mexiko, vilket gör det till en av världens största återvinnare av wellpappkartonger.

Efter Slutanvändningsindustri

Livsmedel och dryck leder med nära 39% andel, stödd av wellpappfraktlådor och formpressade massabrickor. E-handel följer med nära 31% andel, drivet av snabb tillväxt inom paketfrakt och hållbarhetsmål över onlineplattformar. Personlig vård har nära 17% andel, hjälpt av adoption av vikbara kartonger för högvolymdetaljhandelsmärken. Elektronik fångar nära 13% andel, där formpressade massabrickor ersätter plaststoppning. Regleringar som begränsar plastavfall uppmuntrar substitution över konsumentkategorier. Växande hållbarhetsmärkning och mål för återvunnet innehåll stödjer bredare adoption över regionala detaljhandels- och industrisegment.

Viktiga Tillväxtdrivare

Expanderande Hållbarhetsregleringar

Regeringar inför återvinningsmål som ökar adoptionen av återvunna pappersförpackningar över livsmedel, detaljhandel och e-handelskategorier. Program för plastreduktion uppmuntrar övergång från plastkuvert till wellpappkartonger och vikbara kartonger. Upphandlingsregler i offentlig och privat sektor inkluderar också minimimål för återvunnet innehåll som stödjer långsiktig efterfrågan. Många länder stödjer kommunala insamlingsprogram för wellpappavfall, vilket förbättrar tillgången på gamla wellpappbehållare. Dessa åtgärder driver stadig tillväxt i återvunna kvaliteter över globala förpackningskedjor och uppmuntrar varumärkesengagemang mot cirkulära produkter som erbjuder lägre miljöpåverkan och förbättrad återvinningsprestanda.

- Till exempel ökade Mondi sin kraftlinerproduktionskapacitet vid sin Świecie-fabrik efter sin pappersmaskinsuppgradering i slutet av 2024, vilket hjälper kunder att möta förpackningsbehov för tunga applikationer och förbättrar produktkvaliteten.

Tillväxt av E-handel och Fraktbehov

Den snabba expansionen av onlinehandel ökar efterfrågan på wellpapplådor och formpressad massa som skyddar varor under transport. E-handelsplattformar föredrar återvunnet papper på grund av lägre kostnad och bred tillgänglighet från regionala försörjningskedjor. Ökande paketvolymer stödjer hög användning av lätta wellpappkvaliteter i både utvecklade och utvecklingsmarknader. Fraktföretag antar miljövänliga förpackningar för att uppfylla hållbarhetsåtaganden och minska plastanvändning. Dessa faktorer upprätthåller efterfrågan på wellpapp även under föränderliga konsumentcykler. Tillväxten fortsätter när återförsäljare introducerar återanvändbara och återvinningsbara förpackningsformat kopplade till varumärkesansvarsmål.

- Till exempel har WestRock utökat automatiserade lådoperationer för stora e-handelskunder och producerat automatiserade förpackningssystem över kundplatser, vilket därmed avsevärt minskat manuell hantering i fraktlinjer.

Företagsfokus på cirkulära förpackningar

Stora konsumentvarumärken investerar i återvunna vikbara kartonger och formpressade massabrickor för att stödja sina hållbarhetsåtaganden. Återförsäljare främjar miljömärkningar som lyfter fram återvunnet innehåll och stödjer kundval. Många FMCG-företag omdesignar förpackningar för att minska användningen av jungfrulig fiber över kärnproduktlinjer. Cirkulära initiativ uppmuntrar återanvändning, optimerad vikt och enklare återvinning, vilket driver stadig adoption av återvunna papperstyper. Företagsrapportering om hållbarhet stärker också varumärkesåtgärder och ökar synligheten för cirkulära lösningar på konkurrensutsatta marknader. Dessa program stödjer långsiktig efterfrågan på återvunna pappersförpackningar över globala försörjningskedjor.

Viktiga trender och möjligheter

Ökning av plastsubstitution i detaljhandelsförpackningar

Detaljhandelsförbud mot plastpåsar uppmuntrar adoption av återvunna papperspåsar över stormarknader och specialbutiker. Varumärken designar kartongbaserade multipackar som ersätter plastkrympskydd i FMCG-varor. Många återförsäljare testar formpressad massa för livsmedelsbehållare och skyddande förpackningar, vilket minskar beroendet av petroleum-baserade format. Medvetenhet om hållbarhet ökar viljan att betala för grönare lösningar. Dessa åtgärder skapar starka möjligheter inom lätta förpackningar och detaljhandelspåsar, särskilt på utvecklade marknader. Växande plastfria kampanjer driver också snabbare adoption av återvunna alternativ över livsmedels- och hushållsproduktkategorier.

- Till exempel har Smurfit Kappas TopClip ersatt en betydande volym av plastkrympskyddsenheter över Europa och den kombinerade gruppen använder en stor mängd återvunnen fiber för sin wellpappsproduktion.

Adoption av avancerade återvinnings- och sorteringssystem

Sorteringssystem förbättrar separationen av wellpappkvaliteter och möjliggör högre kvalitet på återvunna fibrer. Många regionala fabriker investerar i avfärgning, rengöring och luktkontrollsystem för att uppgradera prestandan hos återvunnen fiber för livsmedels- och personvårdsförpackningar. Digital spårning av balekällor ökar transparensen och stödjer ansvarsfulla inköpsprogram. Förbättrad fiberstyrka gör det möjligt för återvunnet papper att ersätta jungfruliga kvaliteter i flera slutanvändningar. Dessa möjligheter utökar tillgången för högvolymförpackningar och minskar beroendet av globala jungfruliga massamarknader. Starka investeringar i återvinningsinfrastruktur stärker den långsiktiga tillgängligheten av återvunnet papper över industriella regioner.

- Till exempel bearbetar International Paper en stor mängd återvunnen fiber över sina återvinningsoperationer och fokuserar på att utöka kapaciteten för wellpappmaterial inom Nordamerika.

Viktiga utmaningar

Kvalitetsvariation och fiberkontaminering

Blandade avfallsströmmar innehåller föroreningar som försämrar kvaliteten på återvunnen fiber och begränsar prestandan i känsliga användningsområden. Fabriker kräver omfattande rengöring och sortering, vilket ökar bearbetningskostnaderna och minskar effektiviteten. Kvalitetsvariation gör det svårt att säkerställa en konsekvent tillgång för livsmedelsförpackningar och högkvalitativa vikbara kartonger. Minskande tidningsvolymer minskar tillgången på rena korta fibrer som används i återvunna blandningar. Dessa problem skapar instabilitet i tillgången, särskilt i regioner med begränsad återvinningsinfrastruktur. Branschens investeringar i kvalitetskontroll förblir avgörande för bredare användning i reglerade förpackningsmarknader.

Begränsningar i tillgången under efterfrågetoppar

Hög efterfrågan inom e-handel och detaljhandel kan överstiga tillgänglig återvunnen fiber under högsäsonger. Begränsade återvinningsgrader i utvecklingsregioner begränsar tillgången till gamla korrugerade behållare, vilket skapar utmaningar i försörjningen. Volatila fiberpriser påverkar kostnadskänsliga varumärken och bromsar användningen i mindre reglerade marknader. Fabriker är beroende av starka kommunala insamlingsnätverk, som varierar kraftigt mellan regioner. Säsongsbetonade tillgångsgap ökar beroendet av importerad återvunnen papper i flera länder. Dessa begränsningar utmanar långsiktig prisstabilitet och ökar kostnadstrycket hos stora förpackningsköpare.

Regional analys

Nordamerika

Nordamerika har en andel på nära 31% tack vare mogna återvinningssystem och starka kommunala insamlingsnätverk för korrugerat avfall. USA leder tack vare hög förbrukning av förpackningar och stora e-handelssändningar som förlitar sig på korrugerade lådor. Kanada investerar i återvinningsinfrastruktur som ökar tillgången på återvunnen fiber för vikbara kartonger och formpressade pappersbrickor. Köpare föredrar återvunna etiketter på grund av medvetenhet om hållbarhet, vilket stöder bredare användning inom detaljhandel och personlig vård. Förpackningsproducenter drar nytta av avancerad teknik och etablerade fiberåtervinningsprocesser. Regional tillväxt förblir stabil med starkt fokus på cirkulära förpackningsstandarder inom offentliga och privata sektorer.

Europa

Europa har en andel på nära 28% drivet av strikta regler för återvunnet innehåll i förpackningar och starka industriella återvinningsgrader i stora ekonomier. Tyskland, Frankrike och Storbritannien leder användningen av återvunna korrugerade lådor för frakt och hyllklara displayapplikationer. Europeiska återförsäljare stöder minskning av engångsplast och främjar ersättning med återvunna papperspåsar och formpressat papper. Regionen drar nytta av avancerade insamlingssystem och stark konsumentmedvetenhet om hållbarhetsmärkning. Kontinuerliga teknologiska uppgraderingar förbättrar kvaliteten på återvunnen fiber och ökar tillgången inom stora industrier. Denna trend stöder långsiktig tillväxt i återvunna förpackningsformat inom FMCG-kategorier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på nära 27% tack vare expanderande industriell produktion och hög förpackningsefterfrågan i Kina, Indien och Japan. Växande e-handelsplattformar ökar konsumtionen av korrugerade lådor och fraktkartonger. Kina investerar i inhemsk återvinningskapacitet som förbättrar fiberkvaliteten och minskar importen av återvunnet papper. Indien utvecklar kommunala insamlingssystem men står fortfarande inför utmaningar i tillgången på högkvalitativ återvunnen fiber. Stark tillväxt inom livsmedelsförpackningar och personlig vård stöder bredare användning av återvunna vikbara kartonger och papperspåsar. Regionala hållbarhetsåtaganden uppmuntrar ersättning av plastformat i många detaljhandelsapplikationer. Marknaden expanderar när regionala varumärken antar cirkulära förpackningsmål.

Latinamerika

Latinamerika har nära 8% andel påverkad av ökad medvetenhet om hållbarhet och expanderande detaljhandelsnätverk. Brasilien leder antagandet av återvunna korrugerade lådor för frakt av mat och hushållsprodukter. Mexiko ökar återvinningsinitiativ som stöder fiber tillgänglighet för vikbara kartonger. Begränsad infrastruktur utmanar bredare antagande i flera länder, men hållbarhetsprogram förbättrar insamling i urbana regioner. Detaljhandelsköpare antar papperspåsar för att ersätta plastformat i stormarknader. Säsongsvariationer i utbudet förblir en oro i regioner med låg återvinningspenetration. Fortsatt statligt stöd för återvinningsprogram förväntas stärka långsiktig tillväxt bland förpackningsanvändare.

Mellanöstern och Afrika

Mellanöstern och Afrika står för nära 6% andel, drivet av återvinningsprogram i tidigt skede och ökande efterfrågan på korrugerade lådor inom konsumtionsvaror. Sydafrika leder regionala återvinningsnätverk och stöder tillgången på återvunnen fiber för formpressade pappersbrickor. Gulfregionerna testar återvinningslösningar som möjliggör cirkulär användning i förpackningar. Många länder står inför begränsad infrastruktur, vilket begränsar återvinningen av korrugerad fiber i industriell skala. Regionala köpare visar intresse för miljövänliga förpackningar som minskar plastavfall. Långsam förbättring av insamlingssystem förblir en nyckelutmaning för expansion. Växande detaljhandelskonsumtion kommer att stödja långsiktig marknadsutveckling i större urbana områden.

Marknadssegmenteringar:

Efter produkttyp

- Korrugerade lådor

- Vikbara kartonger

- Papperspåsar

- Formpressad pappersmassa

Efter materialtyp

- Gamla korrugerade behållare (OCC)

- Blandat papper

- Tidningar

- Kraftpapper

Efter slutanvändningsindustri

- Mat och dryck

- E-handel

- Personlig vård

- Elektronik

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inkluderar International Paper Company, WestRock Company, Smurfit Kappa Group, Mondi Group, DS Smith Plc, UPM-Kymmene Corporation, Georgia-Pacific LLC, Oji Holdings Corporation, Pratt Industries och Nine Dragons Paper Holdings. Ledande företag fokuserar på expansion av återvinningskapacitet, högstyrka korrugerade kvaliteter och cirkulära förpackningspartnerskap med stora e-handels- och FMCG-varumärken. Flera globala producenter investerar i avancerad massning, avfärgning och rengöringsteknik för att förbättra kvaliteten på återvunnen fiber för mat- och personlig vård-applikationer. Strategiska förvärv stärker regional närvaro och förbättrar leveranssäkerheten över Nordamerika, Europa och Asien och Stillahavsområdet. Många företag introducerar lätta korrugerade lösningar som minskar materialanvändningen utan att kompromissa med prestanda. Digitala verktyg och spårbarhetsprogram förbättrar sourcingtransparens och stöder hållbarhetsrapportering. Långsiktiga strategier betonar minskat beroende av jungfrufiber och utökade erbjudanden av återvunnet papper över högvolymförpackningssegment.

Nyckelspelaranalys

- International Paper Company

- WestRock Company

- Smurfit Kappa Group

- Mondi Group

- DS Smith Plc

- UPM-Kymmene Corporation

- Georgia-Pacific LLC

- Oji Holdings Corporation

- Pratt Industries

- Nine Dragons Paper Holdings

Senaste utvecklingen

- År 2025 publicerade Smurfit Westrock sin första hållbarhetsrapport sedan sammanslagningen. Denna rapport, med titeln “2024 Sustainability Report,” täckte det sammanslagna företagets prestation för kalender- eller räkenskapsåret 2024.

- År 2025 lyftes företaget Mondi Group fram bland ledarna inom hållbar innovation inom kartong och förpackningar. Detta återspeglar en växande marknadsigenkänning för dess insatser inom återvunnet innehåll och miljövänliga förpackningslösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Materialtyp, Slutanvändarindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när varumärken ökar sina åtaganden för cirkulära förpackningar.

- Återvinningsinvesteringar kommer att förbättra tillgången på högkvalitativ återvunnen fiber.

- Lätta korrugerade kvaliteter kommer att expandera användningen i fraktapplikationer.

- Formpressade massalösningar kommer att ersätta plastbrickor i många sektorer.

- Digitaltryck kommer att stödja varumärkning på återvunna vikbara kartonger.

- Godkännanden för livsmedelskontakt kommer att möjliggöra bredare användning i känsliga förpackningar.

- Återförsäljare kommer att främja papperspåsar för att ersätta plastkassar.

- E-handelsplattformar kommer att påskynda antagandet av återvunna korrugerade lådor.

- Regionala insamlingsprogram kommer att stärka tillgången på återvunnet papper.

- Hållbarhetsregleringar kommer att driva högre mål för återvunnet innehåll över förpackningar.