Marknadsöversikt

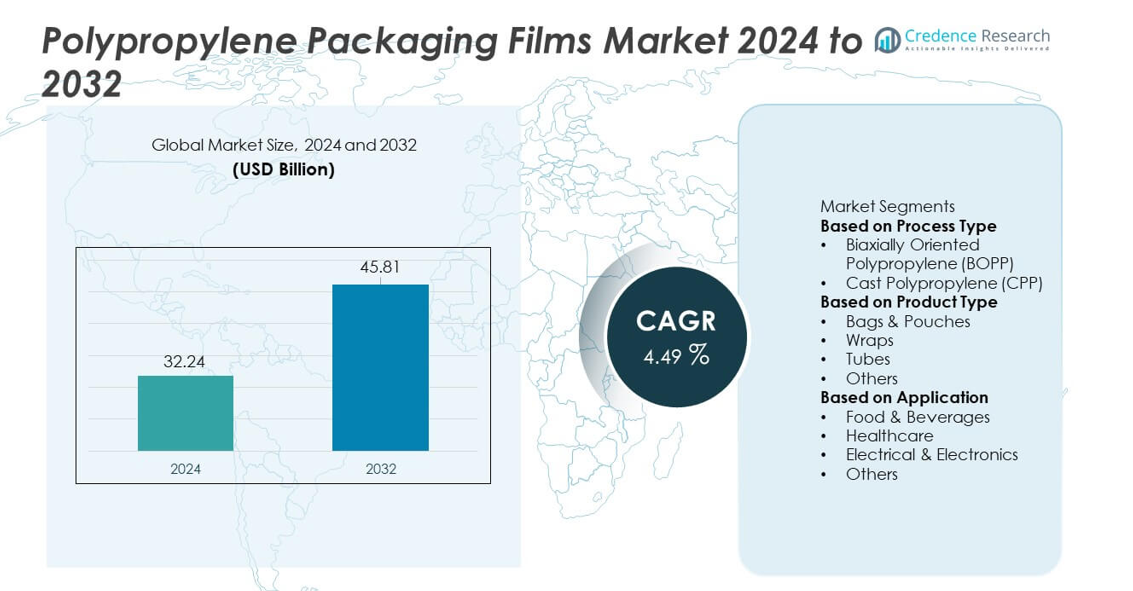

Marknaden för polypropylenförpackningsfilmer nådde 32,24 miljarder USD år 2024 och förväntas stiga till 45,81 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,49% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Polypropylenförpackningsfilmer 2024 |

32,24 miljarder USD |

| Marknad för Polypropylenförpackningsfilmer, CAGR |

14,49% |

| Marknadsstorlek för Polypropylenförpackningsfilmer 2032 |

45,81 miljarder USD |

Marknaden för polypropylenförpackningsfilmer formas av nyckelaktörer inklusive Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc., och Polibak Plastic Industry Co. Dessa företag utökar sin närvaro genom avancerade BOPP- och CPP-teknologier, högbarriärfilmer och hållbara monomateriallösningar. Asien och Stillahavsområdet leder den globala marknaden med en andel på 38%, stödd av stark livsmedelsbearbetning, detaljhandelstillväxt och storskalig filmproduktion. Nordamerika följer med en andel på 27%, drivet av efterfrågan på förpackade livsmedel och hälsovårdsprodukter, medan Europa har en andel på 25% stödd av strikta hållbarhetsregler.

Marknadsinsikter

- Marknaden för polypropylenförpackningsfilmer nådde 32,24 miljarder USD år 2024 och kommer att växa med en CAGR på 4,49% fram till 2032.

- Stark efterfrågan från livsmedels- och dryckesförpackningar driver expansionen, med BOPP som leder processtypsegmentet med en andel på 62% tack vare dess klarhet och barriärstyrka.

- Ökad användning av högbarriär- och återvinningsbara filmer formar marknadstrender när varumärken skiftar mot monomaterialförpackningar i linje med hållbarhetsmål.

- Konkurrensen intensifieras när stora aktörer investerar i avancerade extruderingslinjer, specialbeläggningar och högpresterande filmer för att stärka produktportföljer.

- Asien och Stillahavsområdet leder med en andel på 38%, följt av Nordamerika med 27% och Europa med 25%, medan påsar och förpackningar dominerar produkttyperna med en andel på 48% över globala tillämpningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Processtyp

Biaxiellt orienterad polypropylen (BOPP) dominerar processtypsegmentet med en andel på 62%, drivet av dess starka barriäregenskaper, höga klarhet och kostnadseffektiv prestanda i storskaliga förpackningar. BOPP-filmer används i stor utsträckning inom livsmedel, personlig vård och märkning tack vare deras styrka och tryckbarhet. Cast Polypropylene (CPP) växer stadigt när industrier antar flexibla förseglingsfilmer för snacks, bageriprodukter och medicinska förpackningar. Ökad efterfrågan på lätta och återvinningsbara förpackningsmaterial stärker ytterligare skiftet mot BOPP. Dess lämplighet för höghastighetsproduktionslinjer och flerskiktsstrukturer fortsätter att stödja dominansen över globala förpackningstillämpningar.

- Till exempel utökade Toray Industries sin kapacitet för BOPP-film genom att uppgradera en produktionsenhet för att möta den ökande efterfrågan, särskilt för fordonskondensatorer och olika förpackningsapplikationer.

Efter Produkttyp

Väskor och påsar leder produkttypsegmentet med en andel på 48 %, stödda av deras utbredda användning i snacks, färdigmat, frysta varor och konsumentprodukter. Deras hållbarhet, värmeförseglingsstyrka och bekvämlighet driver stark adoption över detaljhandel och e-handelskanaler. Omslag vinner mark på grund av den växande efterfrågan på skyddande och dekorativa förpackningar inom livsmedels- och industrimiljöer. Rör och andra format tjänar nischapplikationer som kräver flexibilitet och fuktskydd. Den ökande efterfrågan på lätta, högbarriärförpackningar ökar användningen av polypropylenfilmer, där väskor och påsar förblir det föredragna formatet för kostnadseffektiv massmarknadsförpackning.

- Till exempel beställde UFlex en ny högfartslinje för flerbanors påsförpackning som fungerar med hög hastighet per minut per bana, vilket ger en komplett förpackningslösning.

Efter Applikation

Livsmedel och drycker dominerar applikationssegmentet med en andel på 55 %, drivet av den ökande konsumtionen av förpackade snacks, mejeriprodukter, konfektyr och färdigrätter. Polypropylenfilmer erbjuder starkt fuktskydd, förseglingsintegritet och förlängd hållbarhet, vilket gör dem oumbärliga för livsmedelsförpackningar. Hälso- och sjukvårdsapplikationer växer eftersom medicintekniska produkter och läkemedel kräver sterila, hållbara och transparenta förpackningsfilmer. Elektronik och elektriska produkter använder polypropylenfilmer för isolering och skyddsomslag. Den växande konsumentefterfrågan på hygieniska, lätta och återvinningsbara förpackningar fortsätter att stödja den starka positionen för livsmedel och drycker samtidigt som den uppmuntrar expansion över andra industrisektorer.

Viktiga Tillväxtdrivare

Ökad Konsumtion av Förpackade Livsmedel och Drycker

Global efterfrågan på förpackad och färdigmat driver stark adoption av polypropylenförpackningsfilmer. Dessa filmer erbjuder fuktskydd, klarhet och hållbarhet, vilket gör dem idealiska för snacks, mejeriprodukter, frysta livsmedel och bageriprodukter. Ökad detaljhandelspenetration, stigande disponibla inkomster och expansionen av e-handel stärker filmens användning. Deras kompatibilitet med högfartslinjer för fyllning och flexibla förpackningsformat förbättrar drifteffektiviteten för tillverkare. Eftersom konsumenter föredrar hygieniska och långhållbara produkter fortsätter polypropylenfilmer att vinna mark inom massmarknadens livsmedelskategorier.

- Till exempel uppgraderade Jindal Poly Films sin livsmedelsklassade BOPP-linje genom att lägga till en metalliserare som är utformad för att ge robust barriärskydd över olika förpacknings- och konverteringslösningar.

Skifte mot Lätta och Återvinningsbara Förpackningsmaterial

Hållbarhetsinitiativ uppmuntrar varumärken att minska förpackningsvikten och anta återvinningsbara material, vilket ökar efterfrågan på polypropylenfilmer. Deras låga densitet, höga styrka och kompatibilitet med återvinningsströmmar gör dem till ett föredraget val över tyngre substrat. Industrier använder polypropylenfilmer för att sänka transportkostnader och förbättra miljöprestanda. Tillväxten i monomaterialförpackningslösningar stärker adoptionen över FMCG-, hälso- och sjukvårds- och industrisektorer. Eftersom regleringsmyndigheter främjar cirkulära ekonomipraxis skiftar tillverkare i allt högre grad mot polypropylenbaserade format som uppfyller strikta hållbarhetskrav.

- Till exempel har Taghleef Industries utvecklat en återvinningsbar mono-PP-filmplattform. Linjen använder avancerad MDO-sträckningsteknik som uppnår förbättrade draghållfasthetsvärden och stöder cirkulära ekonomiprinciper genom förbättrad återvinningsbarhet vid slutet av livscykeln.

Utökade Användningsområden Inom Hälso- och Industrisektorer

Hälso- och industrisektorerna ökar användningen av polypropylenfilmer på grund av deras styrka, kemiska resistens och förmåga att bibehålla produktens integritet. Förpackningar för medicintekniska produkter, farmaceutiska påsar och sterila omslag drar nytta av deras klarhet, förseglingsstyrka och överensstämmelse med hygienstandarder. Industriella användare adopterar polypropylenfilmer för skyddsomslag, isolering och komponentförpackning. Tillväxt inom logistik, elektronikproduktion och globala leveranskedjor stärker efterfrågan. När specialiserade tillämpningar ökar, blir polypropylenfilmer integrerade i sektorer som kräver säkra, hållbara och kostnadseffektiva förpackningsmaterial.

Viktiga Trender & Möjligheter

Ökad Användning av Högbarriär- och Funktionella Filmer

Tillverkare utvecklar avancerade högbarriär-BOPP-filmer för att förlänga hållbarheten och skydda känsliga produkter från fukt, syre och lukter. Funktionella filmer med metallisering, beläggningar eller antimikrobiella egenskaper vinner mark inom livsmedel, hälso- och sjukvård samt elektronik. Efterfrågan ökar på filmer som stöder premiumförpackningar, förbättrad hållbarhet och förlängd färskhet. När varumärken söker bättre produktpresentation och längre lagringsstabilitet ökar möjligheterna för innovativa polypropylenfilmer med förbättrad prestanda. Denna förändring uppmuntrar investeringar i specialfilmer designade för effektivitet och skydd över olika slutanvändningsmarknader.

- Till exempel introducerade Cosmo Films en högbarriär-BOPP-film med en syregenomsläpplighet under 10 kubikcentimeter per kvadratmeter per dag. Filmen använder en egen beläggningslinje som kan leverera 1 500 meter per minut, vilket förbättrar produktionen för livsmedels- och nutraceutisk förpackning.

Tillväxt av Flexibel Förpackning inom E-handel och Detaljhandel

E-handelsexpansionen ökar efterfrågan på lätta, hållbara och punkteringsresistenta förpackningar, vilket gör polypropylenfilmer till ett föredraget material. Deras styrka, tryckbarhet och mångsidighet stödjer varumärkesbehov och produktskydd under transport. Detaljhandlare adopterar flexibla förpackningsformat för att minska lagringsutrymme och förbättra hyllattraktivitet. Ökad användning av återförslutningsbara påsar, skyddsomslag och flerskiktsfilmer skapar nya möjligheter för tillverkare av polypropylenfilm. När online-shopping accelererar globalt fortsätter efterfrågan på effektiv och visuellt tilltalande flexibel förpackning att växa.

- Till exempel utökade Inteplast Group sina flexibla förpackningsoperationer för att inkludera linjer för e-handelssändningar som en del av sitt fokus på hållbara, mono-materiallösningar.

Viktiga Utmaningar

Volatilitet i Råvarupriser

Polypropylenfilmer är starkt beroende av petrokemibaserade råvaror, vilket gör marknaden sårbar för fluktuationer i råoljepriser. Plötsliga kostnadsökningar stör produktionsbudgetar och minskar vinstmarginaler för tillverkare. Volatilitet påverkar också prisstabiliteten för slutanvändare inom livsmedel, hälso- och konsumentvarusektorer. Producenter står inför utmaningar i att balansera konkurrenskraftiga priser med kvalitetsprestanda. Denna instabilitet driver företag att utforska återvunnen polypropylen och alternativa inköpsstrategier för att mildra långsiktiga kostnadsrisker.

Miljöproblem och Begränsningar i Återvinning

Även om polypropylenfilmer är återvinningsbara, begränsar inkonsekvent återvinningsinfrastruktur och låg konsumentdeltagande effektiv återvinning. Flerskiktsstrukturer, som används för förbättrade barriäregenskaper, komplicerar återvinningsinsatser. Ökat regulatoriskt tryck på hantering av plastavfall utgör utmaningar för tillverkare som förlitar sig på konventionella plastfilmer. Företag måste utveckla monomateriallösningar, förbättra återvinningsbarheten och anta cirkulära ekonomimodeller för att förbli kompatibla. Dessa begränsningar kräver innovation inom materialvetenskap och återvinningstekniker för att minska miljöpåverkan och bibehålla marknadsacceptans.

Regional Analys

Nordamerika

Nordamerika har en andel på 27% av marknaden för Polypropylenförpackningsfilmer, drivet av stark efterfrågan från förpackade livsmedel, drycker, läkemedel och konsumentvaror. Regionen gynnas av avancerade tillverkningsmöjligheter och hög användning av BOPP- och CPP-filmer i hållbara och lätta förpackningsformat. Tillväxten inom e-handel accelererar ytterligare efterfrågan på hållbara påsar, omslag och skyddsfilmer. Ökat fokus på återvinningsbara förpackningar stöder bredare användning av monomateriallösningar i polypropylen. Starka investeringar i livsmedelsbearbetning, distribution av sjukvård och detaljhandelsförpackningar stärker regionens stadiga tillväxtbana.

Europa

Europa står för en andel på 25%, stödd av strikta hållbarhetsregler och ökande efterfrågan på återvinningsbara och låga kolförpackningsmaterial. Livsmedels- och dryckesvarumärken leder användningen av BOPP-filmer på grund av hög klarhet, barriärstyrka och minskad materialanvändning. Läkemedelsföretag förlitar sig på polypropylenfilmer för sterila, manipuleringssäkra förpackningar. Tillväxten inom privatmärkta detaljhandelsvaror och premiumförpackade varor stärker marknadsexpansionen. Regionens starka återvinningsmål och initiativ för cirkulär ekonomi främjar övergången till monomaterial flexibla förpackningar, vilket ökar efterfrågan på polypropylenfilmer över stora ekonomier som Tyskland, Frankrike och Storbritannien.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerar marknaden med en andel på 38%, drivet av storskalig tillverkning inom livsmedelsbearbetning, personlig vård och hushållsprodukter. Snabb urbanisering, växande konsumtion av förpackade livsmedel och expanderande detaljhandelsnätverk ökar efterfrågan på flexibla polypropylenförpackningar. Kina, Indien, Japan och Sydostasien leder produktion och konsumtion tack vare starka industriella kapaciteter och kostnadsfördelar. Regionen gynnas också av den snabba tillväxten inom e-handel, vilket ökar efterfrågan på skyddande och lätta förpackningsfilmer. Tillverkare investerar i avancerade BOPP- och CPP-produktionslinjer för att möta den ökande konsumtionen över olika slutanvändningsindustrier.

Latinamerika

Latinamerika har en andel på 6%, drivet av ökad användning av polypropylenfilmer i livsmedel, drycker och hushållsproduktförpackningar. Brasilien och Mexiko leder den regionala efterfrågan tack vare sina expanderande livsmedelsbearbetningsindustrier och ökande konsumtion av förpackade varor. Växande användning av flexibla förpackningar i snacks, mejeriprodukter och frysta livsmedel stöder marknadstillväxten. Ekonomiska förbättringar och expanderande detaljhandelspresens bidrar till högre användning av polypropylenfilmer. Även om produktionskapaciteten förblir begränsad i vissa länder, ökar stigande investeringar i lokala förpackningsanläggningar den regionala tillgängligheten och stöder långsiktig efterfrågan.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en andel på 4 %, stödd av en växande efterfrågan på förpackade livsmedel, läkemedel och personliga vårdprodukter. Ökad urbanisering och expanderande detaljhandelsnätverk driver på användningen av polypropylenförpackningsfilmer på viktiga marknader som Förenade Arabemiraten, Saudiarabien och Sydafrika. Lokala tillverkare skiftar i allt högre grad mot högbarriär- och lättviktsförpackningslösningar för att möta konsumenternas preferenser. Även om återvinningsinfrastrukturen fortfarande är begränsad, stärker regionala investeringar i moderna förpackningsteknologier marknadstillväxten. Ökningen av livsmedelsexport och läkemedelsdistribution ökar ytterligare efterfrågan på hållbara och kostnadseffektiva polypropylenfilmer.

Marknadssegmenteringar:

Efter Processtyp

- Biaxiellt Orienterad Polypropylen (BOPP)

- Gjutet Polypropylen (CPP)

Efter Produkttyp

- Väskor & Påsar

- Omslag

- Rör

- Övriga

Efter Applikation

- Mat & Dryck

- Hälsovård

- Elektronik & Elektriska

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för Polypropylenförpackningsfilmer har ledande aktörer som Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc., och Polibak Plastic Industry Co. Dessa företag konkurrerar genom framsteg inom BOPP- och CPP-teknologier, utökade produktionskapaciteter och fokus på högbarriär-, återvinningsbara och monomaterialfilmslösningar. Många aktörer stärker sina portföljer genom att utveckla specialfilmer för mat, hälsovård och industriella applikationer samtidigt som de uppfyller ökande hållbarhetskrav. Strategiska investeringar i nya extruderingslinjer, energieffektiva processer och global integration av leveranskedjan stödjer konkurrenskraften. Samarbete med FMCG-varumärken och förpackningskonverterare förbättrar produktinnovation och marknadsräckvidd. Kontinuerlig FoU inom ytbehandlingar, metallisering och beläggningsteknologier hjälper företag att möta efterfrågan på hållbara, lätta och kostnadseffektiva polypropylenförpackningsfilmer över globala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Toray Industries, Inc.

- UFlex Ltd.

- Jindal Poly Films Ltd.

- Cosmo Films Ltd.

- Innovia Films

- Taghleef Industries

- Inteplast Group

- SRF Limited

- Mitsui Chemicals Tohcello, Inc.

- Polibak Plastic Industry Co.

Nya Utvecklingar

- I september 2025 meddelade Toray Industries, Inc. att de kommer att ställa ut på den globala plastmässan K 2025 — vilket signalerar fortsatt aktivitet inom plast-/filmbranschen.

- I juli 2025 introducerade Innovia Films ett komplett sortiment av mono-material BOPP-förpackningsfilmer som uppfyller förordningen om förpackningar och förpackningsavfall (PPWR). Dessa filmer syftar till att ersätta strukturer av blandade material och förbättra återvinningsbarheten.

- I april 2024 tecknade UFlex Ltd. ett långsiktigt elköpsavtal (PPA) med Amplus Phoenix Private Limited för att använda solenergi för sin förpackningsfilmsanläggning i Dharwad, Karnataka.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Processtyp, Produkttyp, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och tekniska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när konsumtionen av förpackad mat ökar på globala marknader.

- Användningen av återvinningsbara mono-materialförpackningar kommer att expandera som svar på hållbarhetsmål.

- Högbarriär BOPP-filmer kommer att få dragkraft för applikationer med längre hållbarhet.

- E-handels tillväxt kommer att driva högre användning av hållbara och lätta flexibla förpackningar.

- Hälso- och sjukvårdsförpackningar kommer att expandera när sterila och manipulationssäkra filmer blir viktigare.

- Framsteg inom beläggnings- och metalliseringstekniker kommer att förbättra filmens prestanda.

- Varumärken kommer att övergå till tunnare filmer för att minska materialanvändningen och förbättra effektiviteten.

- Automatisering i filmextrudering och konvertering kommer att förbättra produktionen och konsistensen.

- Regionala tillverkare kommer att investera i nya produktionslinjer för att möta den ökande lokala efterfrågan.

- Regulatoriskt tryck kommer att påskynda innovation inom hållbara och återvinningsbara polypropylenfilmslösningar.