Marknadsöversikt:

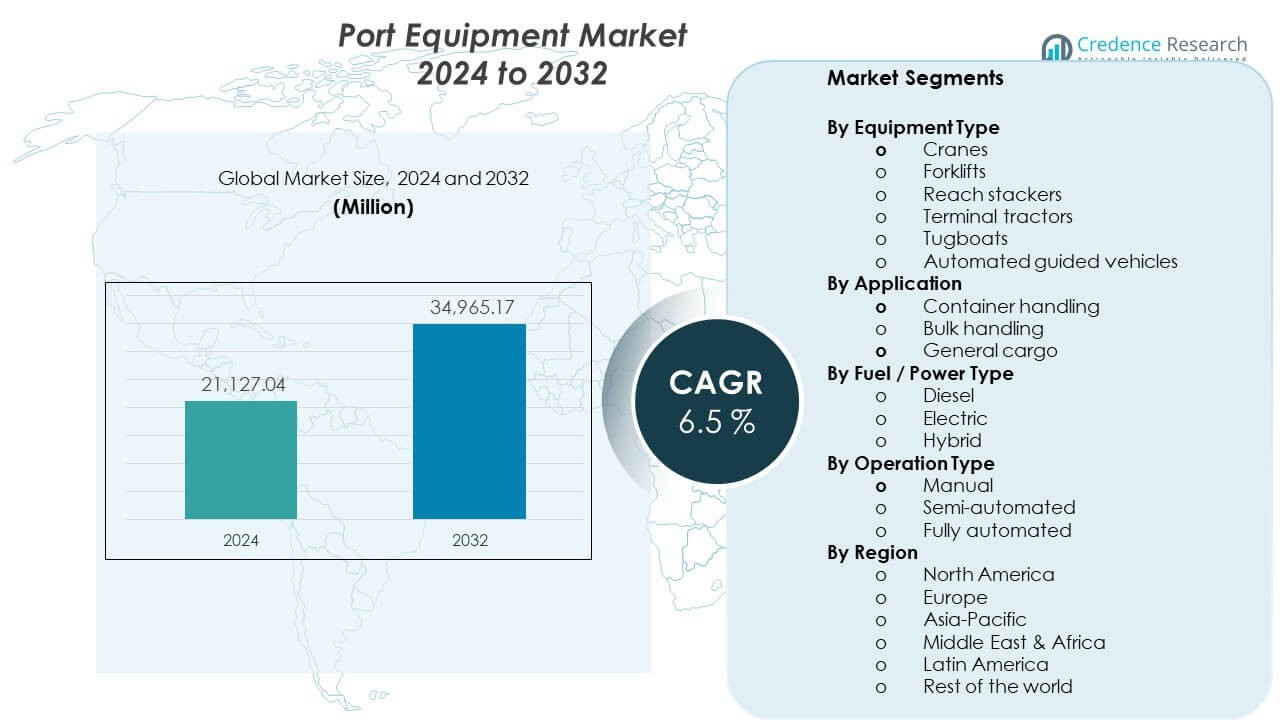

Portutrustningsmarknaden förväntas växa från 21 127,04 miljoner USD år 2024 till 34 965,17 miljoner USD år 2032. Marknaden förväntas registrera en CAGR på 6,5 % från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på portutrustningsmarknaden 2024 |

21 127,04 miljoner USD |

| Portutrustningsmarknad, CAGR |

6,5% |

| Storlek på portutrustningsmarknaden 2032 |

34 965,17 miljoner USD |

Handelstillväxt driver stark efterfrågan över hela portutrustningsmarknaden. Ökande containertrafik ökar efterfrågan på kranar, staplare och gårdsfordon. Hamnar inför automatisering för att minska arbetsrisker och förbättra hastigheten. Elektrisk och hybridutrustning vinner mark på grund av utsläppsmål. Terminaloperatörer uppgraderar flottor för att hantera större fartyg. Smarta system förbättrar lastkontroll och tillgångsspårning. Offentlig och privat finansiering stödjer hamnmodernisering. Underhållseffektivitet påverkar också köpeslut.

Asien och Stillahavsområdet leder portutrustningsmarknaden på grund av höga handelsvolymer och hamninvesteringar. Kina visar stark efterfrågan från stora terminaler och automatiseringsprogram. Sydostasiatiska länder expanderar hamnar för att stödja exporttillväxt. Europa följer med fokus på energieffektiva uppgraderingar. Tyskland och Nederländerna leder avancerade hamnoperationer. Nordamerika visar stadig efterfrågan från terminalförnyelseprojekt. Mellanöstern och Afrika investerar i nya hamnar för att stärka logistiska länkar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden stod på 21 127,04 miljoner USD år 2024 och kommer att nå 34 965,17 miljoner USD år 2032, med en CAGR på 6,5 %.

- Asien och Stillahavsområdet leder med cirka 45 % andel på grund av stora hamnar och handelsvolym, följt av Europa med 25 % för moderniseringsfokus och Nordamerika med 18 % från terminaluppgraderingar.

- Mellanöstern & Afrika är den snabbast växande regionen med nästan 8 % andel, drivet av nya hamnnav, logistik korridorer och offentlig-privat investering.

- Efter tillämpning håller containerhantering nästan 60 % andel på grund av höga genomströmningsbehov, medan bulkhantering står för cirka 25 % med stöd av varuhandel.

- Efter utrustningstyp representerar kranar cirka 40 % andel för tunga lyftbehov, medan gårdsutrustning och fordon tillsammans bidrar med nästan 45 % från dagliga terminaloperationer.

Marknadsdrivkrafter:

Expansion av global handel och container genomströmningskapacitet

Ökande volymer av sjöburen handel driver hamnar att expandera hanteringskapaciteten.

Portutrustningsmarknaden gynnas av högre flöden av containeriserat gods.

Hamnautoriteter investerar i kranar och gårdsutrustning för att minska trängsel.

Större fartyg kräver högre lyftkapacitet och bredare räckvidd.

Terminaloperatörer söker snabbare fartygsomsättning och kajproduktivitet.

Utrustningsuppgraderingar stödjer dygnet runt-hamnoperationer.

Nationella logistikplaner stödjer stora hamninfrastrukturprojekt.

Dessa faktorer stärker stadig utrustningsefterfrågan över stora hamnar.

- Till exempel har ZPMC levererat skepp-till-land-kranar med över 24-raders räckvidd och lyftkapaciteter över 65 ton, vilket stödjer ultra-stora containerfartyg vid stora asiatiska hamnar.

Hamnmoderniseringsprogram och infrastrukturförnyelseinitiativ

Många hamnar opererar med åldrande mekaniska tillgångar och begränsad automatisering.

Portutrustningsmarknaden får momentum från moderniseringsprogram.

Regeringar finansierar ersättning av föråldrade kranar och fordon.

Privata terminaloperatörer anpassar tillgångar till globala hamnstandarder.

Modern utrustning förbättrar säkerhet och operativ tillförlitlighet.

Nya terminaler kräver full utrustningsdistribution från tidiga stadier.

Uppgraderingar stödjer högre effektivitet under platsbegränsningar.

Dessa program upprätthåller långsiktiga ersättningscykler.

- Till exempel rapporterar Konecranes att deras moderna gummihjulsgantrykranar uppnår tillgänglighetsgrader över 98 %, vilket hjälper hamnar att förbättra drifttiden under flottförnyelseprogram.

Operativ effektivitet och behov av förbättring av arbetsproduktivitet

Hamnar står inför press att minska fartygsväntetid och driftskostnader.

Portutrustningsmarknaden svarar på efterfrågan på produktivitetsvinster.

Avancerad utrustning möjliggör snabbare lastnings- och lossningscykler.

Operatörer fokuserar på att minska manuell intervention och felrisk.

Höga arbetskostnader driver intresse för effektiv maskineri.

Förbättrad utrustningsdrifttid stödjer förutsägbara hamnscheman.

Standardiserade system förbättrar operatörsutbildning och konsistens.

Effektivitetsmål fortsätter att påverka utrustningsupphandlingsbeslut.

Miljökrav och krav på utsläppsminskning

Strängare utsläppsregler omformar hamninvesteringsprioriteringar världen över.

Portutrustningsmarknaden anpassar sig till efterfrågan på renare maskineri.

Hamnar ersätter dieselaggregat med elektriska eller hybrida alternativ.

Regulatorer genomdriver gränser för buller och luftföroreningar.

Lågutsläppsutrustning stödjer hamnens hållbarhetsmål.

Gröna hamninitiativ påverkar offentliga finansieringsbeslut.

Utrustningsleverantörer anpassar design för att möta efterlevnadsbehov.

Miljötryck förblir en stark inköpsdrivare.

Marknadstrender:

Skifte mot automatiserade och halvautomatiserade terminaloperationer

Automatiseringsanvändningen ökar över stora och medelstora hamnar.

Portutrustningsmarknaden återspeglar detta strukturella operativa skifte.

Automatiserade kranar förbättrar precision och cykelkonsistens.

Fjärrstyrning förbättrar arbetssäkerhet och kontroll.

Programvarudriven samordning förbättrar gårdtrafikflödet.

Terminaloperatörer värdesätter förutsägbara prestandanivåer.

Automatiseringsanvändningen sprider sig bortom megahamnar.

Denna trend omformar utrustningsspecifikationer och designprioriteringar.

- Till exempel har Kalmars AutoStrad™ terminaltraktorsystem visat kontinuerlig obemannad drift som överstiger 20 timmar per dag vid automatiserade containerterminaler, vilket förbättrar gårdsproduktivitetens konsistens.

Växande preferens för elektrifierad och hybrid portutrustning

Elektrifiering vinner mark över globala hamnflottor.

Portutrustningsmarknaden ser bredare acceptans av hybridutrustning.

Elektriska enheter minskar bränslekostnadsexponering.

Batterisystem förbättrar energieffektivitet per rörelse.

Hamnar investerar i laddningsinfrastruktur och kraftuppgraderingar.

Lägre underhållsbehov stödjer livscykelkostnadskontroll.

Energieffektivitet anpassar sig till hamnens avkarboniseringsplaner.

Denna trend påverkar flottplaneringsstrategier.

- Till exempel, Liebherrs elektriska mobila hamnkranar opererar med noll lokala utsläpp och levererar lyfthastigheter över 120 m/min, vilket stödjer både hållbarhet och höga genomströmningsbehov.

Integration av digital övervakning och flottahanteringssystem

Digitala verktyg stödjer realtidsövervakning av utrustning.

Portutrustningsmarknaden antar anslutna maskinplattformar.

Sensorer spårar last, slitage och användningsmönster.

Data förbättrar förebyggande underhållsplanering.

Operatörer minskar oväntad drifttid genom varningar.

Flottanalys stödjer optimering av tillgångsanvändning.

Digitala instrumentpaneler förbättrar ledningssynlighet.

Anslutning blir en standardfunktion för utrustning.

Anpassning av utrustning för terminalspecifika layouter

Hamnar skiljer sig åt i layout, klimat och lastmix.

Portutrustningsmarknaden anpassar sig genom skräddarsydda lösningar.

Leverantörer erbjuder modulära designer för flexibilitet.

Utrustning anpassar sig till platsbegränsade terminaler.

Klimatspecifika designer förbättrar hållbarhet.

Anpassning stödjer blandad last hanteringsbehov.

Operatörer värdesätter ändamålsenlig maskineri.

Denna trend stärker samarbetet mellan leverantör och operatör.

Marknadsutmaningsanalys:

Höga kapitalinvesteringar och långa återbetalningscykler för utrustning

Portutrustning kräver betydande initiala kapitalutlägg.

Portutrustningsmarknaden står inför budgettryck från köpare.

Långa återbetalningsperioder försenar inköpsbeslut.

Offentliga hamnar är beroende av statliga finansieringsgodkännanden.

Privata operatörer balanserar avkastning med finansieringskostnader.

Ekonomiska nedgångar påverkar kapitalallokeringsplaner.

Valutarisk påverkar prissättning av importerad utrustning.

Kostnadsbarriärer begränsar antagandet i mindre hamnar.

Komplexa underhållskrav och brist på kvalificerad arbetskraft

Avancerad utrustning kräver kvalificerat tekniskt stöd.

Portutrustningsmarknaden möter servicekapacitetsgap.

Hamnar kämpar för att rekrytera utbildade tekniker.

Underhållsförseningar ökar operativ risk.

Tillgänglighet av reservdelar påverkar drifttidsprestanda.

Utbildningsprogram kräver tid och investering.

Utrustningskomplexitet ökar serviceberoende.

Dessa faktorer utmanar smidig utrustningsdrift.

Marknadsmöjligheter:

Hamnutbyggnad i framväxande handels korridorer och nya terminaler

Framväxande ekonomier investerar kraftigt i hamnkapacitet.

Portutrustningsmarknaden gynnas av gröna fältprojekt.

Nya terminaler kräver full utrustningsinstallation.

Utveckling av handels korridorer stödjer uthållig efterfrågan.

Offentlig-privata partnerskap finansierar stora hamnprojekt.

Strategiska platser lockar logistikinvesteringar.

Tidiga hamnar antar moderna utrustningsstandarder.

Utbyggnadsprojekt öppnar långsiktiga leveransmöjligheter.

Teknikuppgraderingar fokuserade på säkerhet och operativ motståndskraft

Hamnar prioriterar säkerhets- och motståndskraftsförbättringar.

Portutrustningsmarknaden gynnas av detta fokus.

Avancerade kontrollsystem minskar olycksrisk.

Redundanta system förbättrar utrustningens tillförlitlighet.

Väderbeständiga designer stödjer tuffa miljöer.

Säkerhetsstandarder påverkar upphandlingspolicyer.

Motståndskraftig utrustning stödjer oavbrutna operationer.

Denna möjlighet driver efterfrågan på premiumutrustning.

Marknadssegmenteringsanalys:

Efter utrustningstyp

Kranar har en central roll på grund av tunga lyft och fartygsräckviddsbehov.

Gaffeltruckar stödjer flexibel lastförflyttning inom terminaler.

Reach stackers möjliggör snabb containerstapling i begränsade utrymmen.

Terminaltraktorer förbättrar gårdstransportens effektivitet.

Bogserbåtar hjälper till med fartygsmanövrering och hamnsäkerhet.

Automatiserade styrda fordon stödjer precision och kontrollerat gårdsflöde.

- Till exempel, SANYs reach stackers är klassade för att lyfta 45 tons containrar till fem-hög stapling, vilket stödjer högdensitets container gårdar som hanterar blandade lastvolymer.

Efter tillämpning

Containerhantering representerar det största operativa fokuset.

Bulkhantering stödjer varor som kol och spannmål.

Allmän lastutrustning betjänar blandade fraktkrav.

Varje tillämpning driver olika kapacitets- och hållbarhetsbehov.

Operatörer väljer utrustning baserat på lasttyp och volym.

Efter bränsle / krafttyp

Dieselutrustning är fortfarande vanlig på grund av krafttillförlitlighet.

Elektrisk utrustning vinner mark under utsläppsgränser.

Hybridsystem balanserar bränsleeffektivitet och driftsräckvidd.

Kraftvalet återspeglar kostnad, reglering och hamnlayout.

Efter operationstyp

Manuell utrustning passar mindre och regionala hamnar.

Halvautomatiserade system förbättrar produktiviteten med operatörskontroll.

Fullt automatiserade lösningar stödjer högvolymterminaler.

Automatiseringsnivån beror på trafikskala och arbetsstrategi.

Segmentering:

Efter utrustningstyp

- Kranar

- Gaffeltruckar

- Reach stackers

- Terminaltraktorer

- Bogserbåtar

- Automatiserade styrda fordon

Efter tillämpning

- Containerhantering

- Bulkhantering

- Allmän last

Efter bränsle / krafttyp

Efter operationstyp

- Manuell

- Halvautomatiserad

- Fullt automatiserad

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika