Marknadsöversikt

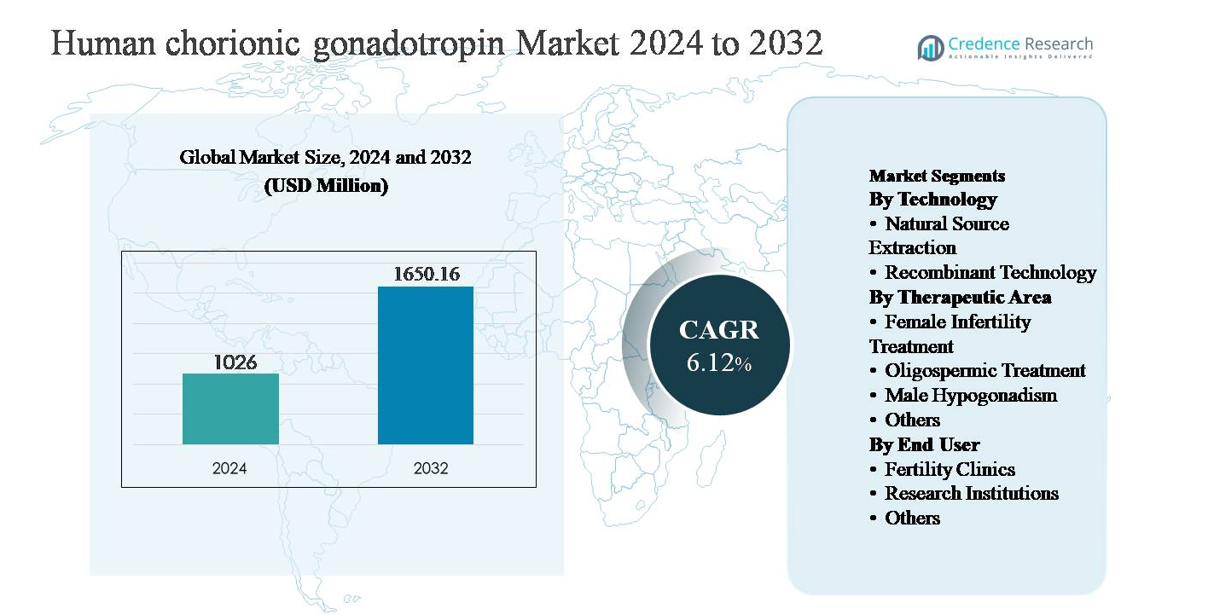

Marknaden för humant koriongonadotropin (hCG) värderades till 1 026 miljoner USD år 2024 och förväntas nå 1 650,16 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,12 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Humant Koriongonadotropin 2024 |

1 026 miljoner USD |

| Marknad för Humant Koriongonadotropin, CAGR |

6,12% |

| Marknadsstorlek för Humant Koriongonadotropin 2032 |

1 650,16 miljoner USD |

Marknaden för humant koriongonadotropin leds av en grupp etablerade läkemedels- och biologiska tillverkare, inklusive Merck & Co., Inc., Ferring Pharmaceuticals Inc., Bristol Myers Squibb Company, Sun Pharmaceutical Industries Ltd, Fresenius Kabi AG, Lupin, Lee BioSolutions Inc., Scripps Laboratories, Sanzyme och Cigna. Dessa företag konkurrerar om tillverkningskvalitet, efterlevnad av regler och portföljstyrka över rekombinanta och naturliga hCG-formuleringar. Deras närvaro är starkast på utvecklade hälso- och sjukvårdsmarknader, stödd av robust fertilitetsbehandlingsinfrastruktur och avancerade endokrinologipraxis. Nordamerika dominerar den globala marknaden med cirka 38 % marknadsandel, drivet av hög adoption av assisterad reproduktionsteknik, stark klinisk medvetenhet och utbredd användning av rekombinanta hormoner. Europa följer tätt efter, medan Asien-Stillahavsområdet framträder som en hög tillväxtregion tack vare expanderande fertilitetstjänster och förbättrad tillgång till hormonbehandlingar.

Marknadsinsikter

- Marknaden för humant koriongonadotropin värderades till 1 026 miljoner USD år 2024 och förväntas nå 1 650,16 miljoner USD år 2032, med en CAGR på 6,12 % under prognosperioden.

- Marknadstillväxten drivs främst av den ökande förekomsten av infertilitet, ökad användning av assisterade reproduktionsteknologier och växande klinisk adoption av hCG vid kvinnlig infertilitet, manlig hypogonadism och oligospermisk behandling, där kvinnlig infertilitet representerar det dominerande terapeutiska segmentet.

- Viktiga marknadstrender inkluderar skiftet mot rekombinant hCG på grund av högre renhet och konsistens, personliga fertilitetsbehandlingsprotokoll och expanderande fertilitetskliniksnätverk i framväxande ekonomier, vilket stärker efterfrågan i kliniska miljöer.

- Den konkurrensutsatta landskapet kännetecknas av etablerade läkemedelsaktörer som fokuserar på produktkvalitet, efterlevnad av regler och geografisk expansion, där rekombinant teknik håller den dominerande teknologisegmentandelen över naturlig källextraktion.

- Regionalt leder Nordamerika med ~38 % marknadsandel, följt av Europa med ~29 % och Asien-Stillahavsområdet med ~23 %, medan Latinamerika och Mellanöstern & Afrika tillsammans står för den återstående andelen, stödd av gradvis utveckling av hälsoinfrastruktur.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Teknik:

Tekniksegmentet inom marknaden för humant koriongonadotropin leds av rekombinant teknik, som står för den dominerande marknadsandelen på grund av dess höga renhet, batch-till-batch-konsistens och minskad risk för biologiska föroreningar jämfört med urinbaserade produkter. Rekombinant hCG föredras i allt högre grad vid assisterade reproduktionsprocedurer eftersom det möjliggör exakt dosering och förutsägbara kliniska resultat. Stark regulatorisk acceptans på utvecklade marknader, ökad användning i kontrollerade ovarialstimuleringsprotokoll och växande investeringar från biopharmaceutiska företag i rekombinant hormonproduktion är viktiga drivkrafter som förstärker dominansen av detta delsegment över naturlig källextraktion.

- Till exempel produceras Mercks rekombinanta hCG-produkt Ovidrel® (choriogonadotropin alfa) i kinesiska hamsteräggstocksceller (CHO) och levereras som en engångsförfylld spruta innehållande 250 mikrogram choriogonadotropin alfa i 0,5 ml lösning, motsvarande en bioaktivitet på cirka 6 500 IE, med batchfrigivning kontrollerad genom validerade in vitro och in vivo potensanalyser.

Efter terapeutiskt område:

Inom terapeutiska tillämpningar representerar behandling av kvinnlig infertilitet det dominerande delsegmentet, med den största marknadsandelen på grund av den utbredda användningen av hCG vid ägglossningsinduktion och lutealfasstöd under assisterade reproduktionsteknologier. Ökande infertilitetsprevalens, försenade barnafödseltrender och ökad användning av in vitro-fertilisering och intracytoplasmatisk spermieinjektion fortsätter att stödja efterfrågan. hCG:s kritiska roll i att utlösa slutlig follikelmognad gör det oumbärligt i fertilitetsprotokoll. Oligospermibehandling och manlig hypogonadism bidrar stadigt, stödda av ökad medvetenhet om manlig reproduktiv hälsa och endokrina terapier.

- Till exempel levereras Ferring Pharmaceuticals’ Choragon® i 1 500 IE och 5 000 IE lyofilisatflaskformat, med produktdokumentation som specificerar upprepade intramuskulära doseringsscheman för manlig hypogonadism för att stödja endogen testosteronsyntes och spermatogenes under övervakade hormonterapiprotokoll.

Efter slutanvändare:

Slutanvändarsegmentet drivs främst av fertilitetskliniker, som står för den dominerande marknadsandelen tack vare deras centrala roll i att diagnostisera och behandla infertilitet genom hormonbaserade protokoll. Koncentrationen av avancerade reproduktionsteknologier, specialiserade kliniker och höga patientvolymer i dessa miljöer driver en konsekvent användning av hCG. Tillväxten inom medicinsk turism för fertilitetsbehandlingar, expansionen av privata IVF-center och ökande framgångsrater för assisterad reproduktion stärker ytterligare detta segment. Forskningsinstitutioner representerar en mindre andel, främst stödjande kliniska prövningar och endokrinologistudier, medan andra slutanvändare bidrar med begränsad efterfrågan.

Viktig Tillväxtdrivare

Ökande Förekomst av Infertilitet och Expanderande ART-användning

Den ökande globala förekomsten av infertilitet är en primär tillväxtdrivare för marknaden för humant koriongonadotropin. Livsstilsförändringar, stigande mödrarålder, fetma, hormonella störningar och stressrelaterade reproduktionsdysfunktioner har bidragit till högre infertilitetsincidens bland både män och kvinnor. Humant koriongonadotropin spelar en kritisk roll i ägglossningsinduktion, lutealfasstöd och stimulering av spermatogenes, vilket gör det till ett väsentligt hormon i protokoll för assisterad reproduktionsteknik (ART). Den växande volymen av in vitro-fertilisering (IVF), intracytoplasmatisk spermieinjektion (ICSI) och ägglossningsinduktionscykler på fertilitetskliniker fortsätter att driva en stadig efterfrågan. Dessutom förstärker utökad försäkringsskydd för infertilitetsbehandlingar i vissa länder och ökad vilja att söka medicinsk intervention adoptionen av hormonbaserade fertilitetsterapier, vilket direkt stödjer marknadstillväxten.

- Till exempel produceras IBSA Institut Biochimique’s Gonasi® HP med hög renhetsextraktion och kromatografiska reningsprocesser och finns tillgänglig i 2 000 IU, 5 000 IU och 10 000 IU vialkonfigurationer, vilket möjliggör protokollspecifik dosering i kontrollerade äggstocksstimuleringar och ägglossningsinduktioner.

Framsteg inom Rekombinant Hormonproduktion

Teknologiska framsteg inom rekombinant DNA och biopharmaceutical tillverkning har avsevärt accelererat tillväxten på marknaden för humant koriongonadotropin. Rekombinant hCG erbjuder överlägsen renhet, konsekvent bioaktivitet och minskad kontamineringsrisk jämfört med urinbaserade alternativ, vilket gör det alltmer föredraget i klinisk praxis. Förbättrad tillverkningsskalbarhet och förbättrad formuleringstabilitet har stärkt leveransens tillförlitlighet, särskilt på reglerade marknader. Läkemedelsföretag fortsätter att investera i avancerad cellinjeutveckling, bioreaktoroptimering och kvalitetssäkringssystem för att uppfylla stränga regulatoriska krav. Dessa innovationer stödjer bredare läkarkonfidens och regulatoriska godkännanden, vilket möjliggör för rekombinant hCG att tränga in på nya terapeutiska och geografiska marknader. När vårdgivare prioriterar förutsägbara kliniska resultat och patientsäkerhet, fortsätter rekombinant teknologi att förstärka långsiktig marknadsexpansion.

- Till exempel är Ovidrel® formulerad som en färdig att använda flytande injektion som förvaras under kylda förhållanden, vilket eliminerar behovet av rekonstitution och minskar doseringsvariabiliteten associerad med frystorkade produkter, samtidigt som stabiliteten bibehålls under hela dess märkta hållbarhetstid som verifierats genom realtidsstabilitetsstudier inlämnade till regulatoriska myndigheter.

Ökad Medvetenhet och Behandling av Manliga Reproduktiva Störningar

Ökande diagnos- och behandlingsfrekvenser av manliga reproduktiva hälsotillstånd bidrar meningsfullt till marknadstillväxten. Humant koriongonadotropin används i stor utsträckning vid hantering av manlig hypogonadism och oligospermi, där det stimulerar endogen testosteronproduktion och spermatogenes. Ökad allmän medvetenhet, förbättrade diagnostiska möjligheter och större acceptans av hormonterapi för manlig infertilitet driver patientinflödet. Urologer och endokrinologer införlivar i allt högre grad hCG i långsiktiga behandlingsregimer som ett alternativ till exogent testosteron, särskilt för män som söker fertilitetsbevarande. Utökad klinisk evidens som stöder dess effektivitet och säkerhet främjar ytterligare adoption, vilket stärker efterfrågan på både sjukhus och specialkliniker.

Nyckeltrend & Möjlighet

Skifte mot Personligt Anpassade Fertilitetsbehandlingsprotokoll

Personlig medicin framträder som en stor trend inom fertilitetsvård och skapar nya möjligheter för användning av humant koriongonadotropin. Kliniker anpassar i allt högre grad hormondoseringen baserat på patientens ålder, ovariereserv, hormonprofiler och tidigare behandlingssvar för att optimera resultat och minimera komplikationer som ovarialt hyperstimuleringssyndrom. hCG:s mångsidighet över flera fertilitetsprotokoll positionerar det väl för individuella behandlingsstrategier. Framsteg inom reproduktiv endokrinologi-diagnostik och digitala fertilitetsövervakningsverktyg stödjer ytterligare planering av anpassad terapi. Denna trend förväntas öka hormonanvändningen per cykel och uppmuntra adoptionen av högrenade rekombinanta formuleringar som erbjuder exakt dosering och konsekvent terapeutisk prestanda.

- Till exempel, Roche’s Elecsys® AMH Plus-test, som är allmänt använt i fertilitetskliniker för att kvantifiera anti-Mülleriskt hormon, erbjuder ett mätområde på 03 ng/mL, vilket gör det möjligt för kliniker att stratifiera patienter efter ovariereserv och anpassa stimulering och hCG-utlösningsstrategier därefter.

Expansion av Fertilitetstjänster på Framväxande Marknader

Den snabba expansionen av fertilitetskliniker och reproduktiv hälsoinfrastruktur i framväxande ekonomier utgör en betydande tillväxtmöjlighet för marknaden för humant koriongonadotropin. Ökade disponibla inkomster, urbanisering och ökad medvetenhet om infertilitetsbehandlingar driver patientvolymer i Asien-Stillahavsområdet, Latinamerika och delar av Mellanöstern. Regeringar och privata vårdgivare investerar i specialiserade fertilitetscenter, ofta stödda av internationella samarbeten och medicinsk turism. När tillgången till ART-tjänster förbättras, fortsätter efterfrågan på viktiga fertilitetshormoner som hCG att öka. Lokala tillverkningspartnerskap och förbättrad kylkedjelogistik stödjer ytterligare marknadspenetration i dessa regioner.

- Till exempel, flera stora fertilitetssjukhusnätverk i Indien och Sydostasien har standardiserat ägglossningsutlösarprotokoll kring rekombinanta hCG-produkter som kräver kontrollerad kylning, stödda av lokala farmaceutiska kylskåp som upprätthåller 2-8 °C lagringsförhållanden och temperaturövervakade transportsystem.

Nyckelutmaning

Regulatorisk och Kvalitetsöverensstämmelse Komplexitet

Strikta regulatoriska krav utgör en stor utmaning för tillverkare på marknaden för humant koriongonadotropin. Hormonella terapier är föremål för noggrann övervakning relaterad till tillverkningskonsistens, biologisk säkerhet och klinisk effekt. Överensstämmelse med utvecklande farmakovigilansstandarder, biosimilära riktlinjer och sterilitetkrav ökar den operativa komplexiteten och utvecklingstidslinjerna. För urinbaserat hCG, oro relaterad till donatorvariabilitet och kontaminationsrisk komplicerar ytterligare regulatoriskt godkännande och marknadsacceptans. Dessa utmaningar ökar produktionskostnaderna och kan begränsa marknadsinträdet för mindre aktörer, särskilt i högt reglerade regioner, och bromsar den totala konkurrensutvidgningen.

Höga behandlingskostnader och begränsad ersättning

De höga kostnaderna för fertilitetsbehandlingar förblir ett betydande hinder för bredare adoption av hCG. Hormonbehandlingar utgör en stor del av de totala ART-kostnaderna, som ofta betalas ur egen ficka i många länder på grund av begränsad försäkringsskydd. Kostnadskänslighet bland patienter kan begränsa behandlingscykler eller leda till försenad vård, särskilt i låg- och medelinkomstregioner. Dessutom kan premiumprissatta rekombinanta formuleringar möta motstånd trots kliniska fördelar. Begränsade ersättningsramar och ojämn sjukvårdsfinansiering fortsätter att begränsa marknadstillgängligheten, vilket utgör en utmaning för hållbar volymtillväxt trots ökande klinisk efterfrågan.

Regional analys

Nordamerika:

Nordamerika har den största andelen av marknaden för humant koriongonadotropin och står för cirka 38% av de globala intäkterna. Regionen drar nytta av avancerad fertilitetsbehandlingsinfrastruktur, hög adoption av assisterade reproduktionsteknologier och stark medvetenhet om både kvinnliga och manliga fertilitetsbehandlingar. USA leder den regionala efterfrågan på grund av ett stort antal fertilitetskliniker, gynnsamma ersättningspolicyer för utvalda behandlingar och utbredd användning av rekombinanta hCG-formuleringar. Stark regleringsövervakning säkerställer konsekvent produktkvalitet, medan pågående klinisk forskning och innovation fortsätter att förstärka Nordamerikas dominerande position på den globala marknaden.

Europa:

Europa representerar cirka 29% av den globala marknaden för humant koriongonadotropin, stödd av väletablerade reproduktiva hälsosystem och ökande infertilitetsprevalens i viktiga länder. Tyskland, Frankrike, Italien och Storbritannien är stora bidragsgivare, drivna av ökande användning av IVF och ägglossningsinduktionsterapier. Regionen visar stark adoption av rekombinant hCG på grund av strikta regleringsstandarder som betonar säkerhet och renhet. Regeringsstödda fertilitetsprogram i flera europeiska länder stödjer ytterligare behandlingsåtkomst. Dessutom fortsätter ökad medvetenhet om manlig hypogonadism och utökad endokrinologivård att stärka den regionala marknadens prestation.

Asien-Stillahavsområdet:

Asien-Stillahavsområdet står för cirka 23% av den globala marknaden och är det snabbast växande regionala segmentet för humant koriongonadotropin. Snabb expansion av fertilitetskliniker, ökande infertilitetsfrekvenser kopplade till livsstilsförändringar och ökande medicinsk turism är viktiga tillväxtdrivare. Länder som Kina, Indien, Japan och Sydkorea upplever stark efterfrågan på grund av förbättrad hälsoinfrastruktur och ökad medvetenhet om assisterade reproduktionsteknologier. Expanderande privata fertilitetscenter och förbättrad överkomlighet av hormonbehandlingar påskyndar adoptionen. Lokala tillverkningsinitiativ och regleringsförenkling stödjer ytterligare hållbar marknadsexpansion i hela regionen.

Latinamerika:

Latinamerika har cirka 6% av den globala marknaden för humant koriongonadotropin, stödd av gradvisa förbättringar i tillgången till reproduktiv hälsovård och ökad medvetenhet om fertilitetsbehandlingar. Brasilien, Mexiko och Argentina leder den regionala efterfrågan, drivna av expansionen av privata fertilitetskliniker och ökande acceptans av hormonbaserade terapier. Även om tillgången förblir ojämn mellan länder, stödjer ökad urbanisering och medicinsk turism marknadstillväxten. Adoptionen är för närvarande starkare för produkter med naturlig källa på grund av kostnadsöverväganden, även om rekombinanta formuleringar gradvis vinner mark i höginkomststäder.

Mellanöstern & Afrika:

Regionen Mellanöstern & Afrika står för cirka 4% av den globala marknaden, vilket återspeglar dess framväxande utvecklingsstadium. Tillväxten drivs främst av ökad medvetenhet om infertilitet, ökande investeringar i hälso- och sjukvård samt expanderande fertilitetskliniker i länder som Förenade Arabemiraten, Saudiarabien och Sydafrika. Den kulturella acceptansen av assisterad reproduktion förbättras, särskilt i stadsområden, vilket stöder en högre behandlingsefterfrågan. Begränsad ersättning, ojämn tillgång till avancerade fertilitetstjänster och kostnadskänslighet begränsar dock bredare adoption. Trots dessa utmaningar förväntas pågående utveckling av hälsoinfrastruktur stödja en gradvis marknadstillväxt.

Marknadssegmenteringar:

Efter Teknik

- Naturlig Källutvinning

- Rekombinant Teknik

Efter Terapeutiskt Område

- Behandling av Kvinnlig Infertilitet

- Oligospermisk Behandling

- Manlig Hypogonadism

- Övriga

Efter Slutanvändare

- Fertilitetskliniker

- Forskningsinstitutioner

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för humant koriongonadotropin kännetecknas av närvaron av etablerade läkemedelstillverkare med starka kapaciteter inom hormonproduktion, biologisk tillverkning och reproduktiv hälsoterapi. Ledande företag konkurrerar främst på produktens renhet, regulatorisk efterlevnad, formuleringens tillförlitlighet och geografisk räckvidd. Producenter av rekombinant hCG har en konkurrensfördel tack vare konsekvent kvalitet och stark läkarpreferens i assisterade reproduktionsprotokoll, medan urinbaserade tillverkare fokuserar på kostnadskonkurrens och bredare tillgänglighet. Marknadsdeltagare investerar aktivt i produktionsuppgraderingar, kvalitetssäkringssystem och regulatoriska godkännanden för att stärka global närvaro. Strategiska partnerskap med fertilitetskliniker, distributörer och vårdgivare stödjer marknadspenetration, särskilt i framväxande regioner. Dessutom möjliggör pågående klinisk forskning och livscykelhanteringsstrategier, inklusive förbättrade leveransformat och doseringsbekvämlighet, för företag att differentiera sina portföljer och upprätthålla konkurrenskraftig positionering på en måttligt konsoliderad marknad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I oktober 2025 inkluderades Mercks fertilitetsfranchise, inklusive Ovidrel®, i ett amerikanskt offentligt-privat avtal för att utöka direkt-till-konsument-tillgången till IVF-terapier via plattformen TrumpRx.gov, planerad att lanseras i januari 2026, vilket möjliggör bredare receptåtkomst via utökade apoteksnätverk.

- I juni 2025 meddelade Merck Healthcare Pty Ltd. förväntade intermittenta leveransbegränsningar för sin rekombinanta hCG-produkt Ovidrel® (choriogonadotropin alfa) från 1 juli 2024 till 30 september 2027, med implementering av en lagerallokeringsprocess för att hantera distributionen samtidigt som kvalitet och säkerhet bibehålls.

- I april 2025 meddelade Ferring att den amerikanska FDA godkände en andra tillverkningsanläggning för Adstiladrin® (nadofaragene firadenovec-vncg), även om det inte är en hCG-produkt i sig, indikerar detta en utökad GMP-infrastruktur som stödjer dess bredare portfölj inom reproduktiv medicin.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Terapeutiskt område, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på humant koriongonadotropin kommer att fortsätta öka i takt med att infertilitetsprevalensen ökar bland både kvinnliga och manliga populationer.

- Assisterade reproduktionsteknologier kommer att förbli det primära tillämpningsområdet, vilket upprätthåller en konsekvent klinisk användning av hCG.

- Rekombinant hCG kommer att få bredare användning på grund av dess renhet, säkerhetsprofil och förutsägbara terapeutiska prestanda.

- Fertilitetskliniker kommer att förbli de dominerande slutanvändarna i takt med att global tillgång till reproduktiv hälsovård expanderar.

- Personliga fertilitetsbehandlingsprotokoll kommer att driva mer exakt och protokollspecifik användning av hCG.

- Framväxande ekonomier kommer att bidra avsevärt till framtida tillväxt när fertilitetstjänster och medvetenhet förbättras.

- Framsteg inom biofarmaceutisk tillverkning kommer att förbättra produktkvalitet och leveranssäkerhet.

- Regulatorisk betoning på säkerhet och konsekvens kommer att gynna etablerade tillverkare med starka efterlevnadsförmågor.

- Ökat fokus på manlig reproduktiv hälsa kommer att stödja utökade terapeutiska tillämpningar av hCG.

- Strategiska partnerskap och geografisk expansion kommer att forma långsiktig konkurrenspositionering på marknaden.