Marknadsöversikt

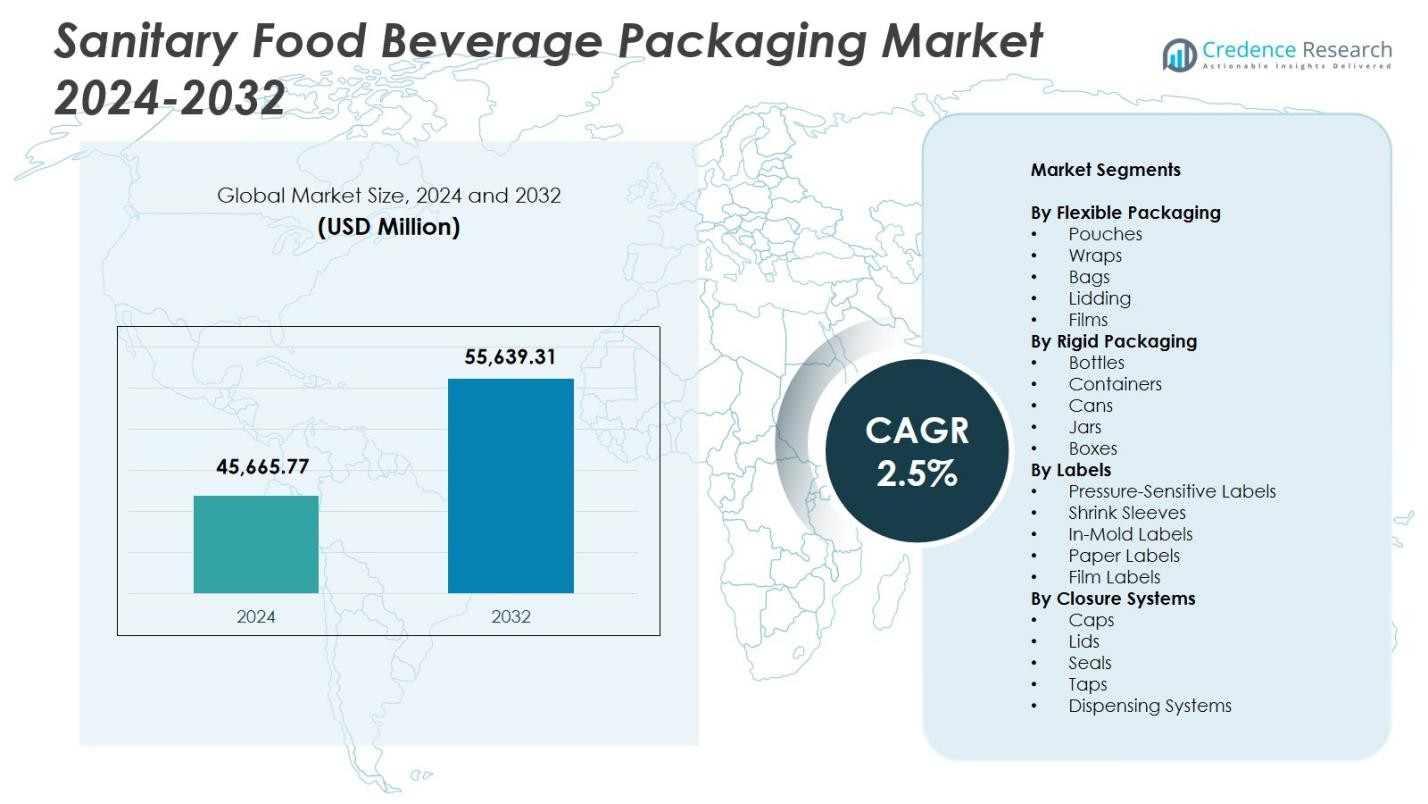

Marknaden för hygienisk förpackning av livsmedel och drycker värderades till 45 665,77 miljoner USD år 2024 och förväntas nå 55 639,31 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 2,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för hygienisk förpackning av livsmedel och drycker 2024 |

45 665,77 miljoner USD |

| Marknadens CAGR för hygienisk förpackning av livsmedel och drycker |

2,5% |

| Marknadsstorlek för hygienisk förpackning av livsmedel och drycker 2032 |

55 639,31 miljoner USD |

Marknaden för hygienisk förpackning av livsmedel och drycker har ledande aktörer som Ball Corporation, Mondi Group, DuPont de Nemours Inc., WestRock Company, Smurfit Kappa Group, Crown Holdings Inc., Sealed Air Corporation, Berry Global Inc., Tetra Pak International S.A. och Amcor plc, som alla driver framsteg inom hygieniska, hållbara och kontaminationsresistenta förpackningslösningar. Dessa företag fokuserar på sterila bearbetningssystem, återvinningsbara material och smart märkning för att möta de ökande globala livsmedelssäkerhetsstandarderna. Regionalt leder Nordamerika marknaden för hygienisk förpackning av livsmedel och drycker med en andel på 32,4 %, stödd av stark reglering, hög konsumtion av förpackade livsmedel och snabb adoption av aseptiska och spårbarhetsaktiverade förpackningsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för hygienisk förpackning av livsmedel och drycker värderades till 45 665,77 miljoner USD år 2024 och kommer att nå 55 639,31 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 2,5 %.

- Marknaden växer i takt med att efterfrågan ökar på sterila, kontaminationsfria förpackningar inom mejeri, funktionella drycker och färdigmat, där flexibel förpackning ledd av påsar har en andel på 34,6 % tack vare starka barriäregenskaper och hygiengaranti.

- Viktiga trender inkluderar snabb adoption av smart märkning, återvinningsbara monomaterialstrukturer och automatiseringsförbättrade aseptiska fyllningssystem som förbättrar säkerhet och operationell effektivitet.

- Ledande aktörer som Ball Corporation, Mondi Group, Smurfit Kappa, Sealed Air, Berry Global och Amcor fokuserar på steril bearbetning, hållbara material och avancerade förseglingsformat för att expandera marknadsnärvaron.

- Regionalt leder Nordamerika med en andel på 32,4 %, följt av Europa med 28,7 % och Asien-Stillahavsområdet med 24,9 %, drivet av reglering, modernisering av livsmedelssystem och ökande konsumtion av förpackade livsmedel i dessa regioner.

Marknadssegmenteringsanalys:

Efter Flexibel Förpackning

På marknaden för hygienisk förpackning av livsmedel och drycker domineras segmentet för flexibel förpackning av påsar med en andel på 34,6 %, drivet av deras starka barriäregenskaper, lätta struktur och lämplighet för hygienisk livsmedelshantering. Påsar stödjer förlängd hållbarhet och kontaminationsfri lagring, vilket gör dem föredragna för mejeriprodukter, juicer, färdigmat och näringsdrycker. Filmer har en betydande andel tack vare hög klarhet och förseglingsstyrka som förbättrar produktsäkerheten. Tillväxten i flexibla format drivs av ökande efterfrågan på portionskontrollerade förpackningar, hållbarhetsfokuserade material och avancerad steriliseringskompatibilitet.

- Till exempel använder Amul flexibla polyförpackningar för sin Taaza Toned Fresh Milk i 500 ml förpackningar, vilket säkerställer säker hantering och kort hållbarhet i enlighet med FSSAI-standarder med tryckta sista förbrukningsdatum.

Genom Styv Förpackning

Inom segmentet för styv förpackning leder flaskor med en marknadsandel på 41,3%, stödda av hög strukturell integritet, manipuleringssäker försegling och kompatibilitet med aseptiska fyllningslinjer. Deras dominans förstärks av stark användning i flaskdrycker, mejeridrycker och funktionella näringsprodukter som kräver hygienisk hantering. Behållare presterar också bra på grund av ökad användning i bearbetade livsmedel och hygieniska måltidskit. Segmentet gynnas av ökat regulatoriskt fokus på förhindrande av kontaminering, större konsumentpreferens för hållbara förpackningsformat och utbredd automatisering av livsmedelsklassade styva förpackningssystem.

- Till exempel levererar Amcor PET-flaskor i storlekar som 12 oz., 16 oz., 32 oz. och 64 oz. med lätta Bericap Aseptic-avslutningar för mejeriapplikationer, vilket ger överlägsen vakuumabsorption och försegling för att bibehålla stabilitet under transport.

Genom Etiketter

I segmentet för etiketter har självhäftande etiketter en ledande andel på 38,2%, drivet av deras överlägsna vidhäftning, kompatibilitet med olika förpackningsytor och förmåga att motstå fukt och temperaturvariationer i hygieniska livsmedelsmiljöer. Dessa etiketter stöder höghastighetsproduktionslinjer och bibehåller tryckklarhet som är nödvändig för regulatorisk efterlevnad. Krymphylsor bidrar också starkt när varumärken antar 360-graders märkning för hygiengaranterade drycker och förseglade konsumtionsvaror. Segmenttillväxt drivs av behovet av manipuleringssäker märkning, spårbarhetslösningar och förbättrad livsmedelssäkerhetskommunikation över globala leveranskedjor.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Hygieniska och Kontaminationsfria Förpackningar

Marknaden för hygieniska livsmedels- och dryckesförpackningar växer avsevärt när konsumenter i allt högre grad prioriterar kontaminationsfria produkter och säkerhetsgaranterade förpackningsformat. Framsteg inom aseptiska teknologier, antimikrobiella beläggningar och högbarriärmaterial stödjer förlängd hållbarhet samtidigt som de minskar risken för förstörelse. Regulatoriska organ världen över kräver striktare saneringsprotokoll för hantering av livsmedel och drycker, vilket driver tillverkare att anta sterila förpackningslösningar. När färdigrätter, funktionella drycker och mejeriprodukter får fart blir hygieniska förpackningar avgörande för att bibehålla produktens integritet, vilket driver en stadig efterfrågan över globala marknader.

- Till exempel erbjuder UFlex’s Asepto-varumärke aseptiska kuddar i storlekar som 200 ml, 250 ml och 500 ml för mjölk och yoghurt, med sex skyddande lager som blockerar syre, ljus och fukt för att bevara färskhet utan kylning.

Expansion av Bekvämlighetsmat och Konsumtion på Språng

Snabba livsstilsförändringar driver stark efterfrågan på bekväma, portabla och enportions livsmedels- och dryckesprodukter som kräver höga standarder för hygienisk förpackning. Flexibla påsar, styva flaskor och förseglade behållare möjliggör säker transport och lång hållbarhet, vilket stöder tillväxten av modern detaljhandel, e-handelskanaler för livsmedel och måltidsleveranstjänster. Upptagna stadsbor föredrar förpackningar som säkerställer färskhet utan manuell hantering eller kontaminationsrisker. Denna förändring i konsumtionsbeteende uppmuntrar tillverkare att utveckla lätta, manipuleringssäkrade och lättöppnade format, vilket stärker marknadsexpansionen.

- Till exempel lanserade GUNNA Drinks Storbritanniens första läskedrycker i återförslutningsbara 500 ml aluminiumburkar, vilket erbjuder ett lätt, bärbart alternativ till engångs 330 ml plastflaskor samtidigt som de stödjer immunförstärkande, tillsatsfria formuleringar.

Hållbarhetsdrivna Innovationer inom Förpackningsmaterial

Växande miljöbekymmer driver på användningen av återvinningsbara, biologiskt nedbrytbara och förnybara hygienförpackningslösningar, vilket positionerar hållbarhet som en stor tillväxtkatalysator. Varumärken integrerar i allt högre grad monomaterialstrukturer, växtbaserade plaster och vattenbaserade lim som bibehåller hygienprestanda samtidigt som de minskar miljöpåverkan. Regulatoriskt tryck för ansvarsfull hantering av förpackningsavfall påskyndar övergången mot miljövänliga, livsmedelssäkra material. När företag investerar i slutna system och avancerade steriliseringskompatibla hållbara format, ökar efterfrågan på hygieniska förpackningar som stödjer både säkerhets- och hållbarhetsåtaganden.

Viktiga Trender & Möjligheter

Integration av Smarta och Spårbarhetsaktiverade Förpackningar

En stor marknadstrend involverar antagandet av smarta förpackningsteknologier inklusive QR-koder, RFID-taggar, färskhetsindikatorer och digitala spårbarhetslösningar som förbättrar livsmedelssäkerhetsövervakningen. Dessa teknologier stödjer transparenta leveranskedjor genom att möjliggöra realtidsspårning av hygienstatus, temperaturvariationer och produktursprung. När konsumenter kräver bevis på hygien och äkthet, blir smarta förpackningar en möjlighet för varumärken att särskilja sig genom säkerhetsgaranti. Växande digitalisering inom livsmedelslogistik och efterlevnadskrav stärker antagandet av intelligenta, manipulationssäkra hygienförpackningsformat.

- Till exempel samarbetade Walmart med Avery Dennison för att införa RFID-aktiverade etiketter på färska livsmedel som kött, bageri- och deliprodukter, vilket gör det möjligt för medarbetare att digitalt spåra färskhet i fuktiga, kalla miljöer för bättre lagerrotation.

Ökande Användning av Automation och Avancerade Steriliseringssystem

Automation i fyllnings-, förseglings- och märkningsprocesser skapar starka möjligheter för hygienförpackningstillverkare genom att säkerställa konsekventa hygienstandarder och minska mänsklig kontakt. Antagandet av aseptisk fyllning, UV-sterilisering och högtrycksbehandling förbättrar produktsäkerheten samtidigt som kontaminationsriskerna minskar. Företag investerar i allt högre grad i automatiserade inspektions- och rengöringssystem som förbättrar förpackningsprecisionen, särskilt inom mejeri, spädbarnsnäring och färdigdryckssegment. Dessa framsteg utökar marknadens förmåga att möta högvolymefterfrågan samtidigt som strikta hygienkrav bibehålls.

- Till exempel stöder SIG:s Slimline 12 Aseptiska fyllningsmaskin aseptiska kartongförpackningar för mejeriprodukter som vit mjölk, vilket möjliggör snabba byten mellan volymer från 500 ml till 1 100 ml på samma linje samtidigt som steril bearbetning bibehålls.

Viktiga Utmaningar

Höga Produktionskostnader Förknippade med Hygieniska Material och Processer

Behovet av steriliserbara, kontaminationsresistenta, högbarriärförpackningsmaterial höjer avsevärt tillverkningskostnaderna för hygieniska livsmedels- och dryckesförpackningar. Avancerade processer som aseptisk fyllning, applicering av antimikrobiella beläggningar och renrumsoperationer kräver betydande kapitalinvesteringar. Små och medelstora förpackningsleverantörer kämpar för att ha råd med efterlevnadsuppgraderingar som krävs av utvecklande globala hygienstandarder. Dessutom kommer hållbara hygienmaterial ofta med högre inköpskostnader, vilket gör det utmanande för tillverkare att balansera prisvärdhet med säkerhets- och prestandaförväntningar.

Regulatorisk komplexitet över globala livsmedelssäkerhetsstandarder

Marknaden står inför betydande utmaningar på grund av de olika och ständigt föränderliga regulatoriska miljöerna som styr livsmedelssäkerhet, märkning och sanitära förpackningsspecifikationer. Tillverkare måste följa flera regionala ramverk såsom FDA:s regler för livsmedelskontakt, EFSA-standarder och framväxande hållbarhetsmandat. Dessa varierande krav komplicerar produktdesign, materialval och processvalidering. Frekventa uppdateringar i riktlinjer för kontaminationskontroll intensifierar ytterligare efterlevnadsbördan. Att navigera i detta komplexa regulatoriska landskap ökar driftskostnaderna och fördröjer produktlanseringstider för globala förpackningsproducenter.

Regional analys

Nordamerika

Nordamerika har en ledande position på marknaden för sanitära livsmedels- och dryckesförpackningar med en andel på 32,4%, drivet av starkt regulatoriskt genomförande, avancerade livsmedelssäkerhetssystem och hög konsumtion av förpackade drycker och färdigmat. Regionen drar nytta av en utbredd användning av aseptisk förpackning, smart märkning och återvinningsbara sanitära material inom mejeri, funktionella drycker och bearbetade livsmedelssegment. Tillväxten stöds av stora investeringar i automatisering och hållbara förpackningslösningar, uppmuntrade av konsumentpreferens för kontaminationsfria, spårbara och bekvämlighetsorienterade format. Kontinuerlig innovation av ledande förpackningstillverkare stärker regionens dominans.

Europa

Europa står för en andel på 28,7% av marknaden för sanitära livsmedels- och dryckesförpackningar, påverkad av strikta hygienregler, snabb hållbarhetsanpassning och stark efterfrågan på sterila förpackningsformat inom bageri, mejeri och premiumdryckeskategorier. Regionens övergång mot återvinningsbara mono-materialstrukturer och biologiskt nedbrytbara förpackningar stärker efterfrågan på sanitära material. Ökat konsumentfokus på ren märkning och säkerhetscertifierade produkter ökar användningen av manipuleringssäkra och spårbarhetsaktiverade förpackningslösningar. Närvaron av teknologiskt avancerade förpackningstillverkare och progressiva miljöpolicys påskyndar regionens tillväxt och förstärker dess ledarskap inom innovation av sanitära förpackningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har en andel på 24,9% av marknaden för sanitära livsmedels- och dryckesförpackningar, drivet av ökande konsumtion av förpackad mat, expanderande stadsbefolkningar och tillväxt inom mejeri-, konfektyr- och dryckessektorerna. Snabb industrialisering och investeringar i modern livsmedelsbearbetningsinfrastruktur påskyndar användningen av sanitära förpackningar i Kina, Indien och Sydostasien. Regionen upplever stark efterfrågan på flexibla, lätta och kontaminationsresistenta förpackningar, drivet av e-handelskanaler för livsmedel och ökad medvetenhet om livsmedelssäkerhet. Regeringsinitiativ som främjar hygienisk livsmedelshantering och framsteg inom kostnadseffektiva steriliseringsteknologier stärker ytterligare marknadsexpansionen.

Latinamerika

Latinamerika representerar en andel på 8,6% av marknaden för sanitära livsmedels- och dryckesförpackningar, stödd av ökad modernisering av detaljhandeln och stigande efterfrågan på förpackade mejeriprodukter, drycker och bekvämlighetsmat. Länder som Brasilien, Mexiko och Argentina antar strängare livsmedelssäkerhetsregler, vilket driver användningen av manipuleringssäkra och hygieniska förpackningar. Ökad dryckeskonsumtion och expansionen av snabbmatsrestauranger bidrar till behovet av kontaminationsresistenta förpackningsformat. Även om kostnadsbegränsningar påverkar materialvalen, får tillverkare som investerar i prisvärda sanitära lösningar starka möjligheter när konsumentförväntningarna skiftar mot säkrare och mer hållbara produkter.

Mellanöstern & Afrika

Mellanöstern & Afrika-regionen har en andel på 5,4% av marknaden för hygienisk livsmedels- och dryckesförpackning, drivet av ett ökande beroende av förpackade och importerade livsmedel som kräver strikta hygienstandarder. Tillväxten stöds av expanderande dryckesmarknader, ökande turismdriven efterfrågan på matservice och snabb penetration av moderna detaljhandelsformat. Investeringar i livsmedelssäkerhetsinfrastruktur och antagande av sterila förpackningslösningar ökar i Gulf-länderna, särskilt för mejeriprodukter och flaskdrycker. Även om prisvärdhetsutmaningar kvarstår i delar av Afrika, visar regionen en ökande preferens för manipulationssäkra, hyllstabila och kontaminationsfria förpackningsalternativ.

Marknadssegmenteringar:

Efter flexibel förpackning

- Påsar

- Omslag

- Kassar

- Lock

- Filmer

Efter styv förpackning

- Flaskor

- Behållare

- Burkar

- Glas

- Lådor

Efter etiketter

- Tryckkänsliga etiketter

- Krympsleeves

- In-Mold etiketter

- Papper etiketter

- Film etiketter

Efter stängningssystem

- Kapsyler

- Lock

- Tätningar

- Kranar

- Dispenseringssystem

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för hygienisk livsmedels- och dryckesförpackning kännetecknas av ledande aktörer som Ball Corporation, Mondi Group, DuPont de Nemours Inc., WestRock Company, Smurfit Kappa Group, Crown Holdings Inc., Sealed Air Corporation, Berry Global Inc., Tetra Pak International S.A. och Amcor plc. Dessa företag stärker marknadstillväxten genom innovationer inom sterila förpackningsteknologier, hållbar materialutveckling och avancerade förseglingslösningar som stödjer kontaminationsfri livsmedelshantering. Deras portföljer omfattar flexibel, styv och etikettbaserad hygienisk förpackning anpassad för mejeriprodukter, drycker, färdigrätter och bearbetade livsmedel. Nyckelstrategier inkluderar antagande av aseptiska bearbetningssystem, integrering av smarta förpackningar för spårbarhet och utökning av återvinningsbara mono-materialerbjudanden i linje med globala hållbarhetsregler. Investeringar i automatisering, antimikrobiella beläggningar och lätta strukturer ökar effektiviteten samtidigt som strikta hygienstandarder bibehålls. Partnerskap med livsmedelsproducenter, expansion till framväxande marknader och kontinuerliga uppgraderingar av renrumstillverkningsmiljöer hjälper ledande företag att bibehålla en stark marknadsnärvaro och svara på ökande globala krav på livsmedelssäkerhet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Ball Corporation

- Mondi Group

- DuPont de Nemours Inc.

- WestRock Company

- Smurfit Kappa Group

- Crown Holdings Inc.

- Sealed Air Corporation

- Berry Global Inc.

- Tetra Pak International S.A.

- Amcor plc

Senaste Utvecklingen

- I november 2025 lanserade Amcor plc en expansion av kapaciteten för hållbar förpackning över Nordamerika för att betjäna kunder inom livsmedel och drycker.

- År 2025 introducerade Tetra Pak International S.A. kartongförpackningar i Indien som innehåller 5% certifierade återvunna polymerer, och blev därmed det första företaget i den indiska livsmedels- och dryckesförpackningsindustrin att göra detta.

- I april 2025 slutförde Amcor plc sitt förvärv av Berry Global Group, Inc., och kombinerade deras flexibla och styva förpackningsportföljer till en större global förpackningsenhet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Flexibla Förpackningar, Styva Förpackningar, Etiketter, Stängningssystem och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när globala livsmedelssäkerhetsregler stärks och ökar efterfrågan på förpackningar fria från kontaminering.

- Användningen av aseptiska, antimikrobiella och högbarriärförpackningslösningar kommer att öka inom stora livsmedels- och dryckeskategorier.

- Smarta förpackningsteknologier med spårning, färskhetsindikatorer och manipuleringsevidens kommer att få bredare kommersiell användning.

- Hållbara material som återvinningsbara monostrukturer och biobaserade polymerer kommer att uppleva starkt upptag.

- Automatisering och robotik i fyllnings-, förseglings- och märkningslinjer kommer att förbättra precision och hygienisk efterlevnad.

- Tillväxten av färdigrätter och bekvämlighetsdrycker kommer att öka efterfrågan på hygieniska flexibla och styva format.

- Förpackningstillverkare kommer att investera mer i renrumsmiljöer och avancerade steriliseringsprocesser.

- Framväxande marknader i Asien-Stillahavsområdet och Latinamerika kommer att anta hygieniska förpackningar i accelererande takt.

- Varumärken kommer i allt högre grad att prioritera transparent, säkerhetscertifierad märkning för att bygga konsumentförtroende.

- Integration av digitala spårbarhetssystem kommer att bli avgörande för leveranskedjans hygien och regelverksefterlevnad.