Marknadsöversikt

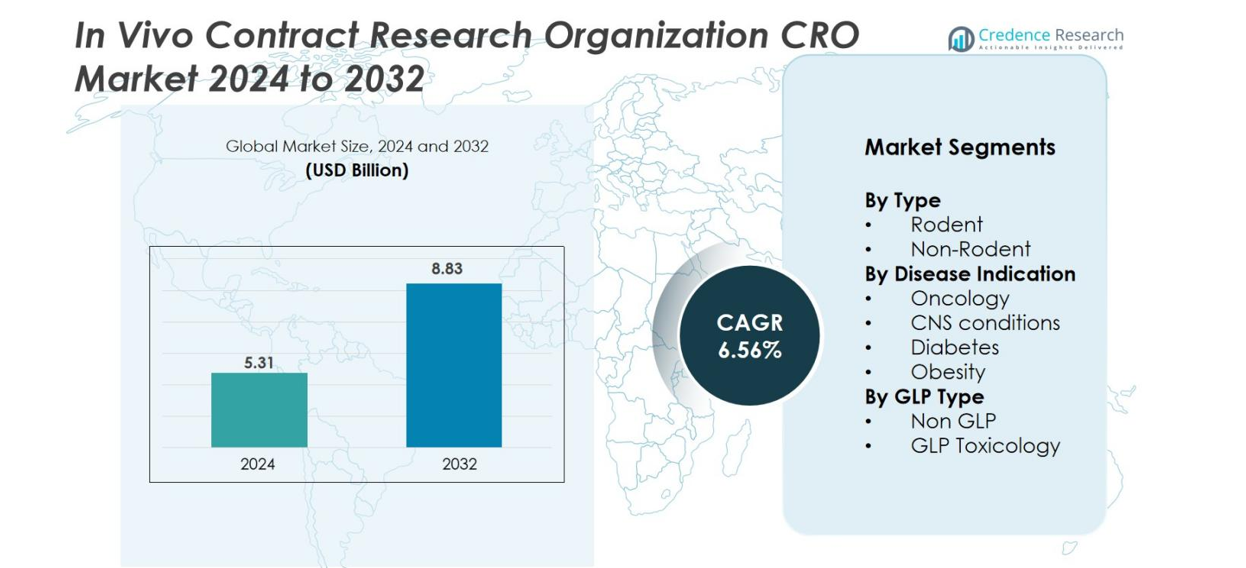

Marknadsstorleken för In Vivo Contract Research Organization (CRO) värderades till 5,31 miljarder USD år 2024 och förväntas nå 8,83 miljarder USD år 2032, med en CAGR på 6,56% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för In Vivo Contract Research Organization (CRO) 2024 |

5,31 miljarder USD |

| Marknad, CAGR för In Vivo Contract Research Organization (CRO) |

6,56% |

| Marknadsstorlek för In Vivo Contract Research Organization (CRO) 2032 |

8,83 miljarder USD |

Marknaden för In Vivo Contract Research Organization (CRO) har ett konkurrenskraftigt landskap som leds av globalt etablerade aktörer med avancerade prekliniska kapaciteter. Nyckelföretag som Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences, GemPharmatech, Biocytogen, PsychoGenics och Janvier Labs stärker sina positioner genom diversifierade in vivo-modeller, GLP-kompatibel toxikologi och specialisering inom terapeutiska områden. Nordamerika förblir den ledande regionen med 40% marknadsandel, stödd av stark farmaceutisk FoU-aktivitet och omfattande CRO-infrastruktur, följt av Europa med 28% och Asien och Stillahavsområdet med 22%, vilket återspeglar snabb expansion inom biomedicinsk forskning och kostnadseffektiv outsourcingkapacitet.

Marknadsinsikter

- Marknaden för In Vivo Contract Research Organization (CRO) värderades till 5,31 miljarder USD år 2024 och förväntas nå 8,83 miljarder USD år 2032, med en CAGR på 6,56% under prognosperioden.

- Marknadstillväxten drivs av ökande prekliniska FoU-utgifter, expanderande onkologipipelines och ökad outsourcing av komplexa in vivo-studier för att minska kostnader och påskynda utvecklingstider.

- Viktiga trender inkluderar snabb adoption av avancerade djurmodeller som humaniserade möss och PDX-system, tillsammans med växande integration av digitala verktyg, avbildningstekniker och AI-drivna analyser för att förbättra studiens precision.

- Det konkurrenskraftiga landskapet innehåller stora aktörer som Charles River Laboratories, IQVIA, ICON plc, Labcorp, Evotec, Crown Bioscience, Taconic Biosciences och GemPharmatech, stödda av expanderande tjänsteportföljer och globala forskningsnätverk.

- Regionalt leder Nordamerika med 40% andel, följt av Europa med 28% och Asien och Stillahavsområdet med 22%, medan segmentet gnagare dominerar efter typ med nästan 65% andel på grund av bred tillämplighet i forskning i tidiga skeden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys

Efter typ

Segmentet för gnagare dominerar In Vivo CRO-marknaden och står för en uppskattad andel på 65% på grund av dess utbredda användning i tidiga effektivitets-, toxikologi- och farmakokinetikstudier. Gnagare förblir den föredragna modellen eftersom de är kostnadseffektiva, genetiskt välkarakteriserade och lämpliga för ett brett spektrum av terapeutiska undersökningar. Icke-gnagarmodeller, även om de är viktiga för avancerad regulatorisk toxikologi, utgör en mindre del av marknaden på grund av högre kostnader och strängare hanteringskrav. Tillväxten i gnagarbaserad forskning förstärks av ökande prekliniska pipelines och det ökande antagandet av humaniserade och genetiskt modifierade musmodeller.

- Till exempel har Biocytogen utvecklat över 4 390 genetiskt modifierade mus- och råttmodeller (inklusive humaniserade och immunodeficienta varianter) för att påskynda läkemedelsutvecklingen.

Efter sjukdomsindikation

Onkologi är den ledande sjukdomsindikationen och bidrar med ungefär 45% av marknadsandelen, drivet av den ökande globala cancerförekomsten och ökningen av immunonkologisk läkemedelsutveckling. Tumör-xenograft, syngena och PDX-modeller förblir centrala för att utvärdera terapeutiska svar och biomarkörupptäckt. CNS-tillstånd utgör det näst största segmentet, stött av efterfrågan på behandlingar för neurodegenerativa sjukdomar. Samtidigt fortsätter studier av diabetes och fetma att expandera med den växande metabola sjukdomsbördan. Onkologins dominans förstärks ytterligare av läkemedelsinvesteringar i målinriktade terapier och behovet av robust in vivo-effektivitetsvalidering.

- Till exempel upprätthåller Jackson Laboratory (JAX) en omfattande, validerad samling av hundratals patienthärledda xenograft (PDX) modeller, inklusive över 350 tillgängliga för prekliniska effektivitetsstudier, vilket möjliggör preklinisk screening av målinriktade och immunterapeutiska medel.

Efter GLP-typ

Det icke-GLP-segmentet leder marknaden med en uppskattad andel på 55%, eftersom tidig effektivitetscreening och utforskande toxikologi vanligtvis föregår formella regulatoriska studier. Icke-GLP-arbetsflöden erbjuder snabbare genomloppstider, lägre kostnader och större flexibilitet, vilket tilltalar bioteknikföretag som optimerar prekliniska kandidater. Däremot fortsätter GLP-toxikologisegmentet att växa stadigt, stött av ökande IND-ansökningar och ökad regulatorisk övervakning. Efterfrågan på GLP-kompatibla studier drivs ytterligare av expansionen av biologiska och cellbaserade terapier som kräver rigorösa säkerhetsutvärderingar. Tillsammans utgör båda segmenten ett komplementärt arbetsflöde inom CRO-ekosystemet.

Viktiga tillväxtdrivare

Ökande prekliniska FoU-investeringar

Ökande prekliniska FoU-utgifter och expanderande läkemedelspipelines driver i hög grad in vivo CRO-marknaden. Läkemedels- och bioteknikföretag lägger ut tidiga studier för att påskynda kandidatvalidering och minska fasta driftskostnader. Tillväxten av onkologi-, CNS- och metabola sjukdomspipelines ökar efterfrågan på specialiserad in vivo-expertis. Ökande IND-ansökningar och trycket att förkorta utvecklingstider uppmuntrar ytterligare beroendet av CRO:er med avancerade anläggningar, vilket gör det möjligt för sponsorer att förbättra effektiviteten och fokusera interna resurser på kärninnovation.

- Till exempel rapporterar WuXi AppTec samarbete med nästan 6 000 globala läkemedels- och bioteknikkunder över mer än 30 länder, vilket stöder en stor mängd tidig upptäckt och prekliniska in vivo-projekt.

Framsteg inom djurmodeller

Snabba framsteg inom djurmodeller inklusive humaniserade möss, PDX-system och CRISPR-konstruerade organismer driver stark marknadstillväxt. Dessa modeller förbättrar den translationella noggrannheten och stöder komplex sjukdomsforskning, särskilt inom onkologi och immunologi. CRO:er som integrerar nästa generations sekvensering, bildverktyg och biomarköranalys levererar data av högre kvalitet och minskar klinisk attrition. När läkemedelsmodaliteter expanderar till biologiska läkemedel, cellterapi och genterapi, förlitar sig sponsorer alltmer på CRO:er som erbjuder sofistikerade in vivo-plattformar som förbättrar förutsägelsen av terapeutisk prestanda.

- Till exempel rapporterar Taconic Biosciences att de har ett bibliotek med över 20 600 genetiskt modifierade modeller (GEMs) inklusive transgena, knockout och humaniserade mus- och råttstammar.

Ökande regulatorisk efterfrågan på toxikologistudier

Strängare globala regulatoriska krav för säkerhetsbedömning ökar efterfrågan på CRO-baserade GLP-toxikologistudier. Dessa studier kräver specialiserade anläggningar, validerade arbetsflöden och erfarna tekniker som många biopharmaföretag saknar internt. Outsourcing säkerställer regulatorisk anpassning, tillförlitlig dokumentation och effektiv studiestart. Ökande inlämningar för biologiska läkemedel och avancerade terapier ökar behovet av omfattande toxikologipaket. CRO:er som erbjuder integrerad säkerhetsfarmakologi, toxikologi och regulatoriskt stöd är väl positionerade för att fånga den ökande outsourcingefterfrågan över tidiga utvecklingslinjer.

Viktiga trender & möjligheter

Antagande av digitala och AI-drivna teknologier

Integrationen av AI, automation och digital övervakning representerar en stor trend som skapar nya möjligheter för in vivo CRO:er. AI-baserad analys förbättrar studiedesign, påskyndar datatolkning och ökar reproducerbarheten. Automatiserade övervakningssystem minskar mänskliga fel och förfinar beteendeutvärdering. Digitala patologi- och bildplattformar stöder djupare biomarköranalys. Sponsorer föredrar alltmer CRO:er som använder avancerade digitala verktyg för att förbättra transparens och effektivitet. Detta skifte gör det möjligt för CRO:er att leverera rikare dataset, differentiera tjänster och säkra långsiktiga strategiska partnerskap.

- Till exempel använder Explicytes digitala patologi-arbetsflöde för immunonkologi två automatiserade Ventana Discovery XT-system och kan hantera upp till 200 prover per vecka, inklusive Tissue MicroArrays, med automatiserade färgningsprotokoll.

Ökad efterfrågan på specialiserad terapeutisk expertis

Ökad efterfrågan på specialisering inom terapeutiska områden—särskilt inom immunonkologi, sällsynta sjukdomar och neurologiska störningar—skapar starka möjligheter för CRO:er. Sponsorer söker partners med djup modellkompetens, avancerade bildmöjligheter och sjukdomsspecifik biomarkörkunskap. Tillväxten i cell- och genterapipipelines ökar behovet av komplexa in vivo-studier, inklusive biodistribution och långsiktiga toxicitetsbedömningar. Nischade CRO:er som erbjuder riktad expertis får konkurrensfördelar. När precisionsmedicin expanderar, drar CRO:er som tillhandahåller skräddarsydda in vivo-strategier i linje med sjukdomsmekanismer nytta av en uthållig outsourcingefterfrågan.

- Till exempel upprätthåller Champions Oncology en molekylärt karaktäriserad tumörmodellbank som omfattar över 1 400 solida tumör- och hematologiska in-vivo-modeller, vilket stöder avancerad immunonkologi och cellterapiforskning.

Viktiga Utmaningar

Etiska och Regulatoriska Tryck på Användning av Djur

Strängare etiska regler och ökad granskning av djurforskning utgör utmaningar för in vivo CROs. Efterlevnad av välfärdsstandarder kräver betydande investeringar i förbättringar av anläggningar, dokumentation och personalutbildning. Globala skillnader i riktlinjer för djurforskning komplicerar också harmoniserad studiegenomföring. CROs måste integrera förfinade metoder och utforska alternativa metoder som organ-on-chip eller in vitro-system. Även om de är nödvändiga för ansvarsfull forskning, ökar dessa krav den operativa komplexiteten, förlänger projekttidslinjer och höjer kostnaderna över prekliniska program.

Höga Kostnader och Begränsad Tillgång till Specialiserade Modeller

De höga kostnaderna för in vivo-studier, särskilt de som involverar primater eller humaniserade modeller, förblir en betydande utmaning. Specialiserade modeller kräver avancerad infrastruktur, kvalificerad personal och kontrollerade miljöer, vilket begränsar den globala kapaciteten. Efterfrågan på icke-mänsklig primattoxikologi överstiger utbudet, vilket skapar långa väntetider och flaskhalsar. Mindre bioteknikföretag står inför ekonomiska hinder för att få tillgång till premium in vivo-kapaciteter. CROs kämpar för att skala upp verksamheten utan att kompromissa med kvaliteten, vilket leder till kapacitetsbegränsningar som kan försena tidslinjer för tidig utveckling och outsourcingbeslut.

Regional Analys

Nordamerika

Nordamerika har den största andelen av in vivo CRO-marknaden och står för 40 % av de globala intäkterna. Regionen gynnas av ett starkt farmaceutiskt ekosystem, höga FoU-utgifter och väletablerad GLP-kompatibel CRO-infrastruktur. Närvaron av stora branschaktörer, omfattande användning av avancerade djurmodeller och ökande efterfrågan på specialiserade toxikologitjänster stärker ytterligare marknadsledarskapet. Gynnsamma regulatoriska ramar och kontinuerliga investeringar i läkemedelsupptäckt påskyndar outsourcingaktiviteter. Den snabba expansionen av onkologi- och immunterapipipelines förstärker också regionens dominans och skapar en stadig efterfrågan på högkvalitativa in vivo-forskningsstjänster.

Europa

Europa representerar 28 % av in vivo CRO-marknaden, stödd av en robust biotekniksektor, starkt akademiskt-industriellt samarbete och omfattande regulatoriska standarder. Länder som Tyskland, Frankrike och Storbritannien förblir viktiga bidragsgivare tack vare sina avancerade forskningsanläggningar och växande investeringar i translationell vetenskap. Ökat fokus på sällsynta sjukdomar, cellterapi och personlig medicin påskyndar efterfrågan på specialiserad in vivo-expertis. Trots strikta etiska regler som styr djurforskning fortsätter regionen att expandera sitt outsourcingavtryck genom högkvalitativa GLP-toxikologikapaciteter. Ökande farmaceutisk innovation och stödjande statlig finansiering bidrar till stadig marknadstillväxt.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har 22 % marknadsandel och är det snabbast växande regionala segmentet, drivet av expanderande biomedicinsk forskning, kostnadseffektiv outsourcing och ökad användning av avancerade djurmodeller. Kina, Indien, Sydkorea och Japan leder regional aktivitet med betydande investeringar i preklinisk infrastruktur och ökande inhemsk läkemedelsutveckling. Globalt konkurrenskraftiga CROs, stödjande statliga policyer och ökande klinisk prövningsaktivitet stärker ytterligare den regionala tillväxten. Regionens kostnadsfördelar och snabba projektgenomförande lockar västerländska läkemedelsföretag som söker skalbara prekliniska lösningar. Expansionen av onkologi, metabola sjukdomar och genterapiforskning fortsätter att öka efterfrågan på in vivo CRO-tjänster.

Latinamerika

Latinamerika står för 6% av in vivo CRO-marknaden, stödd av växande läkemedelsinvesteringar och förbättrade forskningsmöjligheter i länder som Brasilien, Mexiko och Argentina. Regionen erbjuder konkurrenskraftiga driftskostnader och en växande bas av prekliniska anläggningar, vilket möjliggör ökad outsourcing från globala och regionala läkemedelsutvecklare. Framsteg inom toxikologi, infektionssjukdomsmodeller och regulatorisk anpassning till internationella standarder stärker marknadens trovärdighet. Även om infrastrukturbrister och begränsade högkomplexitetsmöjligheter kvarstår som utmaningar, förväntas fortsatt investering i biomedicinsk forskning förbättra regionalt deltagande i globala in vivo CRO-aktiviteter.

Mellanöstern & Afrika

Mellanöstern och Afrika står för 4% av marknaden, vilket speglar tidig men stadigt växande adoption av outsourcad preklinisk forskning. Tillväxten stöds av ökande investeringar i hälsoinnovation, stigande intresse för bioteknik och ansträngningar att utveckla GLP-kompatibel forskningsinfrastruktur i länder som Förenade Arabemiraten, Saudiarabien och Sydafrika. Regionens efterfrågan på in vivo-studier drivs av ökande förekomst av kroniska sjukdomar och expanderande läkemedelstillverkning. Begränsad lokal expertis och infrastrukturbegränsningar begränsar dock storskaliga operationer. Pågående statliga initiativ och forskningspartnerskap förväntas gradvis stärka marknadsnärvaron.

Marknadssegmenteringar

Efter Typ

Efter Sjukdomsindikation

- Onkologi

- CNS-tillstånd

- Diabetes

- Fetma

Efter GLP Typ

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för In Vivo CRO-marknaden kännetecknas av en blandning av globala ledare, specialiserade regionala leverantörer och framväxande nischaktörer fokuserade på komplex sjukdomsmodellering och avancerade toxikologitjänster. Stora företag som Charles River Laboratories, IQVIA, ICON plc, Labcorp, Envigo, Taconic Biosciences, Crown Bioscience, Evotec, GemPharmatech och Biocytogen upprätthåller starka marknadspositioner genom omfattande forskningsinfrastruktur, diversifierade tjänsteportföljer och långvariga partnerskap med läkemedels- och bioteknikföretag. Dessa aktörer investerar kraftigt i att expandera humaniserade modeller, PDX-plattformar, CRISPR-konstruerade system och digitala datakapaciteter för att förbättra studiekvaliteten och minska utvecklingstiderna. Marknaden inkluderar också specialiserade leverantörer som PsychoGenics, Janvier Labs och Caidya, som fokuserar på CNS, onkologi och metabola sjukdomsmodeller. Konkurrensen intensifieras när CRO:er strävar efter strategiska förvärv, geografisk expansion och teknologisk integration för att möta den ökande efterfrågan på komplexa in vivo-studier, GLP-kompatibel toxikologi och integrerade prekliniska lösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Evotec

- Taconic Biosciences, Inc.

- GemPharmatech

- Icon Plc

- Biocytogen Boston Corp

- Crown Bioscience

- Janvier Labs

- PsychoGenics Inc.

- IQVIA Inc.

- Charles River Laboratories

Senaste utvecklingen

- I juli 2025 bildade InnoSer, Connected-Pathology och Poulpharm ett strategiskt partnerskap med målet att expandera prekliniska och histopatologiska tjänster över multi-species in-vivo-modeller.

- I mars 2024 lanserade Agathos Biologics, ett företag baserat i Fargo, North Dakota, sin produktionstjänst för rekombinant adeno-associerat virus (rAAV) med hjälp av sin egenutvecklade AE1-BHK-cellinje och registrerade sin första rAAV-försäljning till CRO Genovac och en kontraktstillverkningsorganisation.

- I november 2023 introducerade Crown Bioscience, ett JSR Life Sciences-företag, OrganoidXplore™, en höghastighets- och kliniskt relevant organoidpanel-screeningplattform designad för att påskynda preklinisk onkologisk läkemedelsupptäckt.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Sjukdomsindikation, GLP Typ och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att fortsätta expandera när läkemedels- och bioteknikföretag ökar outsourcing av prekliniska in vivo-studier för att påskynda utvecklingstidslinjer.

- Efterfrågan på avancerade djurmodeller, inklusive humaniserade och CRISPR-konstruerade system, kommer att växa snabbt för att förbättra den translationella noggrannheten.

- Integration av AI, automation och digital övervakning kommer att förbättra datakvaliteten och effektivisera studiearbetsflöden över CRO:er.

- Onkologi, CNS-störningar och metabola sjukdomar kommer att förbli dominerande forskningsområden som driver fortsatt användning av in vivo-modeller.

- GLP-toxikologitjänster kommer att se ökad efterfrågan när regulatoriska krav för komplexa biologiska läkemedel och genterapier intensifieras.

- Asien och Stillahavsområdet kommer att stärka sin position som en högtillväxtregion på grund av expanderande biomedicinsk infrastruktur och konkurrenskraftiga outsourcingkostnader.

- Strategiska samarbeten mellan CRO:er, läkemedelsföretag och akademiska institutioner kommer att öka för att stödja utvecklingen av avancerade modeller.

- Konsolidering genom fusioner och förvärv kommer att intensifieras när globala CRO:er söker utökade kapaciteter och geografisk räckvidd.

- Etiska och regulatoriska påtryckningar kommer att driva investeringar i förfinade metoder och validerade alternativa metoder.

- CRO:er som erbjuder specialiserad terapeutisk expertis och integrerade prekliniska lösningar kommer att få en konkurrensfördel i långsiktiga partnerskap.