Marknadsöversikt

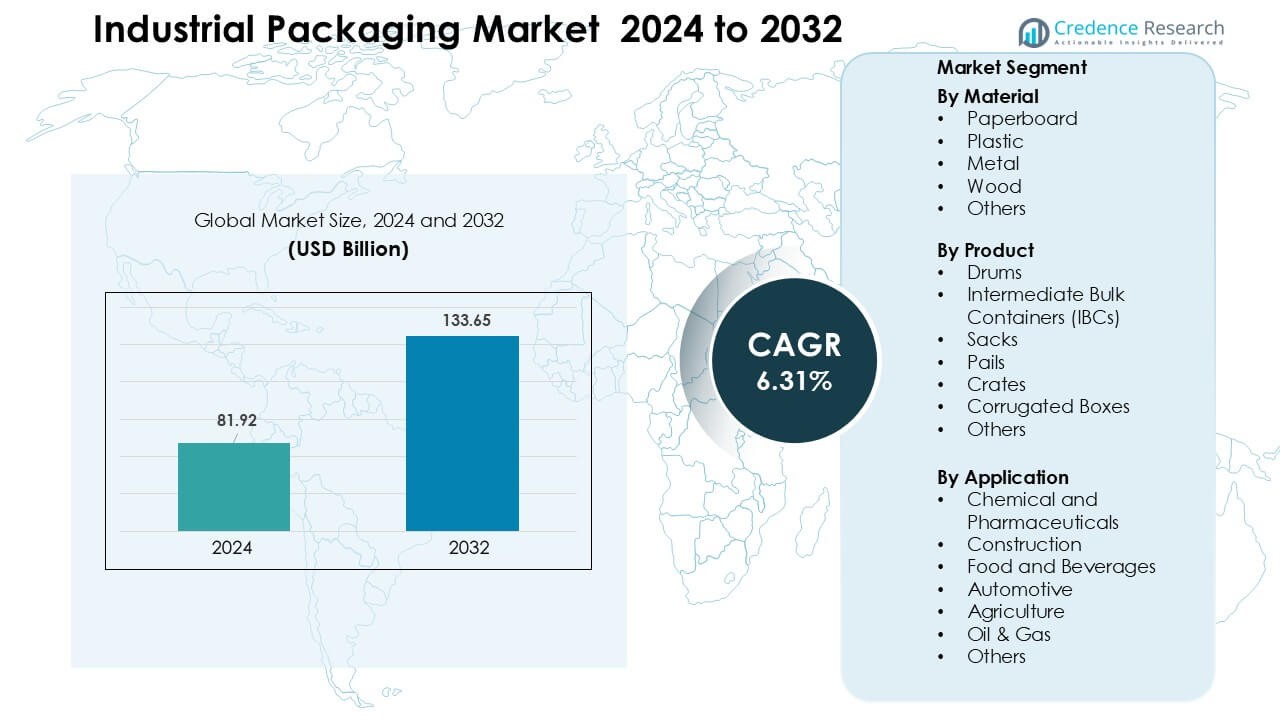

Marknaden för industriell förpackning värderades till 81,92 miljarder USD år 2024 och förväntas nå 133,65 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,31 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för industriell förpackning 2024 |

81,92 miljarder USD |

| Marknad för industriell förpackning, CAGR |

6,31 % |

| Marknadsstorlek för industriell förpackning 2032 |

133,65 miljarder USD |

De främsta aktörerna på marknaden för industriell förpackning inkluderar Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited och Mondi Group, som alla erbjuder starka kapaciteter inom bulkbehållare, fiberbaserade lösningar, metalltunnor och återanvändbara system. Dessa företag har stärkt sina portföljer genom hållbarhetsfokuserade designer, avancerade återvinningsnätverk och högpresterande förpackningar för kemikalier, livsmedelsingredienser och läkemedel. Nordamerika ledde marknaden för industriell förpackning år 2024 med en andel på 32 %, stödd av stark tillverkningsaktivitet, strikta efterlevnadskrav och ökad användning av återanvändbara IBC:er och högstyrkekorrugerade förpackningar inom exportorienterade industrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för industriell förpackning nådde 81,92 miljarder USD år 2024 och förväntas nå 133,65 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,31 %.

- Tillväxten drivs av ökande kemikalie-, läkemedels- och livsmedelstillverkning, vilket ökar efterfrågan på tunnor, IBC:er, korrugerade lådor och tungtåliga lådor inom globala försörjningskedjor.

- Trender inkluderar bredare användning av återanvändbara förpackningspooler, automationsklara behållare och hållbara material som återvunnet kartong och lättviktskompositer.

- Marknaden förblir konkurrenskraftig då Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz, Sonoco, Greif, DS Smith, Amcor och Mondi Group expanderar återvinningssystem, smart märkning och högstyrkebulkförpackningslinjer.

- Nordamerika ledde marknaden med en andel på 32 % år 2024, medan kartong dominerade material med en andel på 37 %; Asien och Stillahavsområdet följde med stark efterfrågan driven av tillverkning inom kemikalier, livsmedelsingredienser och fordonskomponenter.

Marknadssegmenteringsanalys:

Efter material

Kartong hade den ledande andelen år 2024 med cirka 37 % på grund av stark efterfrågan från bulkmat, dryck och e-handelstransporter. Köpare föredrog kartong eftersom materialet erbjuder låg vikt, enkel återvinningsbarhet och lägre avfallskostnad för storskaliga industriella användare. Tillväxten kom också från ökad användning av fiberbaserade sekundärförpackningar när företag rörde sig mot strängare hållbarhetsmål. Plast följde tätt i kemikalie- och läkemedelsförsörjningskedjor, medan metall- och träformat förblev relevanta för tungtåliga och exportklassade laster.

- Till exempel var International Papers angivna årliga produktionskapacitet för sitt återstående nordamerikanska containerboard-system cirka 13 000 tusen korta ton.

Efter produkt

Intermediate Bulk Containers (IBCs) dominerade produktsegmentet 2024 med nästan 34% andel, stödd av hög användning inom kemikalier, smörjmedel och farmaceutiska mellanprodukter. Tillverkare antog IBCs eftersom behållarna minskar hanteringstiden, stödjer större batchrörelser och erbjuder starkt läckagemotstånd under långdistans-transporter. Stål- och komposit-IBC-design fick bredare användning när företag skiftade mot återanvändbara förpackningstillgångar. Fat och säckar bibehöll stabil efterfrågan inom hantering av medelvolym av vätskor och pulver, medan korrugerade lådor expanderade med ökande behov av sekundärförpackningar.

- Till exempel producerar Pyramid Technoplast, en IBC-tillverkare, IBCs med en kapacitet på 1 000 liter och utnyttjar denna standardstorlek för att optimera logistiken för kemikalie- och bulkvätske-kunder.

Efter Användning

Kemikalier och läkemedel ledde användningssegmentet 2024 med cirka 32% andel, drivet av strikta globala regler för transport av farliga och känsliga material. Företag föredrog högstyrka industriella förpackningar eftersom de hjälper till att bibehålla produktens renhet, minskar risken för kontaminering och uppfyller FN-certifierade säkerhetsnormer. Snabb expansion av specialkemikalier och biologisk tillverkning ökade ytterligare efterfrågan på hållbara fat, IBCs och skyddande sekundära behållare. Livsmedel och drycker, byggnation och bilindustrin visade stadig upptagning när leveranskedjor fokuserade på säkrare bulkförflyttning och minskad produktförlust.

Viktiga Tillväxtdrivare

Expansion av Global Tillverkning och Handel

Global tillväxt inom tillverkning fortsätter att öka efterfrågan på pålitliga industriella förpackningar över kemikalier, läkemedel, bildelar, livsmedelsingredienser och byggmaterial. Företag förlitar sig på starka förpackningsformat eftersom dessa lösningar skyddar högt värderade insatser under långa transiteringscykler och hårda hanteringsförhållanden. Ökande gränsöverskridande handel har ökat behovet av fat, IBCs, hinkar och korrugerade system som stödjer bulkförflyttning till lägre kostnad. Exportorienterade industrier utökar också sin användning av certifierade förpackningar för att uppfylla globala säkerhets- och efterlevnadsnormer. Stark produktionsökning i Asien, flexibel produktion i Europa och stadig aktivitet i Nordamerika ökar konsumtionen av industriella förpackningar över leveranskedjor.

- Till exempel, enligt en hållbarhetsrapport från 2021 från Greif, återställde, återtillverkade eller återvann företaget över 4,5 miljoner behållare över hela sitt globala industriella förpackningssegment (GIP) 2021.

Skifte Mot Hållbarhet och Cirkulära Förpackningssystem

Hållbarhetsregler driver tillverkare att anta återvinningsbara, lätta och återanvändbara förpackningsformat. Många företag ersätter nu traditionella tunga behållare med pappkompositer, återanvändbara IBCs och metallfat som passar cirkulära leveransmodeller. Regeringar främjar avfallsminskningsmål, vilket har lett till att köpare föredrar låga koldioxidmaterial och förpackningsalternativ med förlängda livscykler. Återanvändningsprogram får fäste eftersom de minskar bortskaffningsavgifter, minskar materialavfall och stödjer grönare logistik. Detta skifte uppmuntrar förpackningsproducenter att investera i fiberbaserade material, återvunnen plast och påfyllningsklara bulk-lösningar som stödjer långsiktiga miljömål.

- Till exempel, Greif, Inc. återställde mer än 1,2 miljoner stålfat genom sitt Life Cycle Services (LCS) nätverk 2024, vilket visar sitt engagemang för oändlig återvinningsbarhet och återanvändning av metallförpackningar.

Ökande Säkerhets- och Efterlevnadskrav

Strikta globala regler för transport av kemikalier, farliga material och känsliga farmaceutiska ingredienser driver på användningen av högpresterande industriell förpackning. Företag fokuserar på lösningar som uppfyller FN-, DOT- och ADR-standarder eftersom bristande efterlevnad ökar finansiella och säkerhetsrisker. Starkare reglering tvingar industrier att använda certifierade IBC:er, förstärkta trummor, manipuleringssäkra lock och flerskiktsfoder. Ökad produktion av specialkemikalier, biologiska produkter och flyktiga material ökar behovet av säkra förvaringssystem. Denna förändring placerar industriell förpackning i centrum för riskhantering, kvalitetskontroll och säker transport av varor över regionala och internationella rutter.

Nyckeltrend & Möjlighet

Automatisering och Smart Förpackningsintegration

Industriella anläggningar antar nu automatiseringsklara förpackningar som förbättrar spårbarhet, lagerkontroll och processeffektivitet. RFID, QR-kodning och sensoraktiverade behållare skapar möjligheter för realtidsövervakning av temperatur, tryck och plats under transport. Dessa tillägg förbättrar säkerheten för farliga material och minskar förluster från felhantering. Växande intresse för uppkopplade leveranskedjor uppmuntrar tillverkare att länka IBC:er, trummor och pallar med digitala spårningsverktyg. Denna förändring skapar möjligheter för förpackningsleverantörer att erbjuda intelligenta behållare som stöder prediktivt underhåll, fjärrkontroll och smidigare lagerhantering.

- Till exempel erbjuder SCHÄFER Container Systems, tillsammans med Packwise, Packwise Smart Cap, som ger realtidsövervakning av fyllnadsnivåer, temperatur och geolokalisering via IoT, vilket möjliggör automatiska varningar och ERP-integration för containerflottor.

Tillväxt av Återanvändbara och Hyresförpackningspooler

Återanvändbara och hyresförpackningspooler får starkt genomslag när industrier övergår till kostnadseffektiv logistik. Företag antar hyres-IBC:er, metallburar och kraftiga pallar eftersom delade tillgångar minskar initiala inköpskostnader och förbättrar flottans utnyttjande. Hyresleverantörer hanterar rengöring, reparation och returlogistik, vilket minskar den operativa bördan för industriella köpare. Ökad efterfrågan på cirkulära materialkretsar uppmuntrar standardiserade förpackningstillgångar som rör sig genom upprepade cykler. Detta skapar en möjlighet för leverantörer att expandera poolnätverk inom kemikalier, smörjmedel, livsmedelsingredienser och jordbruksinsatser.

- Till exempel driver Hoyer Group en pool med över 50,000 IBC:er globalt, vilket gör det möjligt för kunder att hyra istället för att äga dessa behållare och dra nytta av omvänd logistik och rekonditionering.

Efterfrågan på Anpassade Förpackningar för Specialvaror

Industrier söker skräddarsydda förpackningslösningar för att stödja unika former, högfarligt innehåll och känsliga varor. Anpassade lådor, förstärkta trummor och flerskiktspåsar hjälper till att bevara produktens stabilitet, minska kontaminationsrisken och förbättra passformen mellan förpackning och produkt. Företag inom läkemedel, elektronik och specialkemikalier investerar mer i tekniskt utformade designer eftersom enhetliga förpackningar inte uppfyller strängare renhets- och prestandakrav. Uppkomsten av nischformuleringar och precisionskomponenter ökar behovet av specialbyggda behållare med starkare ytbeskydd, antistatiska lager och fuktbarriärer.

Nyckelutmaning

Fluktuationer i Råvarukostnader

Volatilitet i priserna på harts, pappersmassa, metall och trä stör kostnadsplaneringen för förpackningsproducenter. Industriella köpare står ofta inför plötsliga prishöjningar på grund av brist på leveranser, ökade energikostnader och geopolitiska begränsningar som begränsar materialflödet. Producenter kämpar för att upprätthålla stabila marginaler när råvaror utgör en stor del av den totala produktionskostnaden. Denna utmaning tvingar företag att omdesigna produkter, utforska alternativa material eller överföra kostnader till kunder. Frekventa fluktuationer bromsar också investeringsbeslut för nya förpackningsformat som är beroende av stabil långsiktig materialprissättning.

Miljöefterlevnad och återvinningskomplexitet

Industriella förpackningar genererar stora avfallsvolymer, och många regioner inför nu strikta återvinnings- och återtagningsregler. Företag har svårt att uppfylla dessa krav eftersom industriella behållare ofta kombinerar flera material, innehåller kemiska rester eller kräver certifierad rengöring före återanvändning. Begränsad återvinningsinfrastruktur på tillväxtmarknader ökar trycket på deponier och minskar cirkulariteten. Efterlevnad lägger till administrativa och operativa kostnader för företag som använder stora förpackningsflottor. Många företag måste omdesigna produkter för att uppfylla reglerna för utökat producentansvar, vilket ökar komplexiteten och bromsar övergången till hållbara förpackningsformat.

Regional analys

Nordamerika

Nordamerika hade cirka 32% andel 2024, stödd av stark efterfrågan från kemikalie-, läkemedels- och livsmedelsbearbetningsindustrin. Tillverkare i USA och Kanada investerade i högstyrka IBC:er, stålfat och korrugerade lösningar för att uppfylla strikta efterlevnadsnormer och ökande exportaktivitet. Tillväxten inom e-handelslogistik ökade ytterligare behovet av sekundära industriella förpackningar. Regionens fokus på hållbarhet uppmuntrade bredare användning av återvunnet kartong och återanvändbara behållare. Stadiga investeringar i automatisering och digital spårning över lagerhus stärkte också antagandet av smarta industriella förpackningsformat.

Europa

Europa stod för nästan 29% andel 2024, drivet av strikta miljöregler och avancerad tillverkningsaktivitet över Tyskland, Frankrike, Italien och Storbritannien. Industrier antog återvinningsbara material, metallfat och återanvändbara IBC:er för att uppfylla EU:s utvecklande mål för cirkulär ekonomi. Kemikalie- och specialmaterialproducenter förblev stora köpare av certifierade transportförpackningar. Stark produktion inom bil- och maskinindustrin ökade också efterfrågan på tunga lådor och pallar. Höga standarder för säkerhet och spårbarhet främjade digital märkning, RFID-aktiverade förpackningar och förbättrade innehållssystem över distributionsnätverk.

Asien och Stillahavsområdet

Asien och Stillahavsområdet ledde många volymdrivna segment med cirka 28% andel 2024, stödd av snabb expansion inom tillverkning, byggande och kemikalieproduktion över Kina, Indien, Japan och Sydostasien. Starka exportflöden av industrivaror ökade efterfrågan på fat, IBC:er, korrugerade lådor och bulktransportlösningar. Ökande investeringar i läkemedel och specialkemikalier ökade användningen av FN-certifierade behållare. Växande regleringsfokus på förpackningsavfall i Kina och Japan uppmuntrade bredare användning av återvinningsbara och lätta material. Snabb tillväxt i industriell produktion fortsätter att positionera Asien och Stillahavsområdet som ett viktigt efterfrågecentrum.

Latinamerika

Latinamerika tog nästan 7% andel år 2024, påverkad av stadig tillväxt inom jordbruk, livsmedelsförädling, gruvdrift och petrokemiska industrier. Brasilien och Mexiko förblev stora användare av fat, säckar och bulkbehållare för inhemska och exportleveranser. Leverantörer utökade program för återanvändbara förpackningar för att minska kostnader och förbättra logistisk effektivitet. Industriell expansion inom gödselmedel, smörjmedel och kemiska blandningar stödde ökad användning av IBC:er och stålfat. Ökat fokus på miljöregler uppmuntrade tidig användning av återvinningsbara pappersbaserade och återanvändbara industriella förpackningsformat.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade omkring 4% andel år 2024, drivet av stark efterfrågan från olje- och gas-, bygg- och mineralutvinningsindustrier. Industriella användare föredrog robusta fat, metallbehållare och kraftiga lådor för att transportera kemikalier, smörjmedel och konstruerade material under hårda klimatförhållanden. Infrastrukturprojekt över GCC-länderna ökade användningen av bulkförpackningsformat. Sydafrika och Förenade Arabemiraten avancerade regler som stödde säkrare kemikaliehantering, vilket ökade efterfrågan på certifierade förpackningar. Gradvis antagande av återvinningsbara material och återanvändbara tillgångar skapade tidiga möjligheter för hållbara industriella förpackningslösningar.

Marknadssegmenteringar

Efter Material

- Kartong

- Plast

- Metall

- Trä

- Övriga

Efter Produkt

- Fat

- Intermediate Bulk Containers (IBCs)

- Säckar

- Hinkar

- Lådor

- Wellpapplådor

- Övriga

Efter Användning

- Kemikalier och Läkemedel

- Bygg

- Mat och Dryck

- Bilindustri

- Jordbruk

- Olja & Gas

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Ledande företag på den industriella förpackningsmarknaden inkluderar Mauser Packaging Solutions, Smurfit Kappa, WestRock, Ball Corporation, Schütz GmbH & Co. KGaA, Sonoco, Greif Inc., DS Smith, Amcor Limited och Mondi Group, som alla har starka positioner inom bulk-, styv- och fiberbaserade förpackningssegment. Dessa aktörer utökade sina globala fotavtryck genom nya tillverkningsanläggningar, avancerad återvinningsinfrastruktur och strategiska partnerskap med kemikalie-, läkemedels- och livsmedelsindustrier. Många företag fokuserade på lätta material, återanvändbara IBC:er och högstyrkefat för att anpassa sig till strängare säkerhets- och hållbarhetsregler. Investeringar i automation, smart märkning och IoT-aktiverad spårning förbättrade effektiviteten i hela leveranskedjorna. Företag stärkte också sina portföljer genom att erbjuda cirkulära förpackningstjänster, inklusive återkonditionering av behållare, pooling och slutna återvinningsprogram. Denna mix av innovation, skala och hållbarhetsdriven expansion håller konkurrensen intensiv över större regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Mauser Packaging Solutions (USA)

- Smurfit Kappa (Irland)

- WestRock (USA)

- Ball Corporation (USA)

- Schütz GmbH & Co. KGaA (Tyskland)

- Sonoco (USA)

- Greif Inc. (USA)

- DS Smith (Storbritannien)

- Amcor Limited (Australien)

- Mondi Group (Storbritannien)

Senaste utvecklingen

- I november 2025 tillkännagav DS Smith flera nya fiberbaserade och återvinningsbara transport-/skyddsförpackningslösningar (inklusive 100% återvinningsbara kartongbuffertar och fiberbaserade e-handelslösningar), vilket betonar fortsatt produktinnovation inom den kombinerade gruppen.

- I november 2025 tillkännagav Amcor en stor expansion av kapaciteten för flexibla förpackningar för protein-/livsmedelsmarknaderna i Nordamerika (ökning av tryck-, laminerings- och konverteringskapaciteter).

- I november 2025 lanserade Mondi en utökad portfölj av korrugerade och massiva kartonglösningar för livsmedelsförpackningsindustrin (nya SKU:er och digitala tryckalternativ efter förvärvet av Schumacher Packaging).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Material, Produkt, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på hållbara och återvinningsbara material kommer att öka inom stora industrier.

- Återanvändbara IBC:er och fat kommer att få bredare användning när cirkulära system expanderar.

- Smarta spårningsteknologier kommer att integreras i bulkbehållare för bättre synlighet.

- Automatiseringsklara förpackningsdesigner kommer att stödja snabbare lageroperationer.

- Tillväxt inom kemi och läkemedel kommer att öka efterfrågan på certifierade högstyrkebehållare.

- Lättviktsfiberbaserade förpackningar kommer att ersätta traditionella tunga format i många segment.

- Digital märkning och RFID-verktyg kommer att förbättra säkerhets- och efterlevnadshantering.

- Framväxande marknader kommer att driva stark efterfrågan på grund av ökad industriell produktion.

- Förpackningsuthyrning och poolmodeller kommer att skala upp när företag minskar ägandekostnader.

- Ökat regulatoriskt fokus på avfallsminskning kommer att påskynda omdesignen av industriella förpackningsformat.