Marknadsöversikt

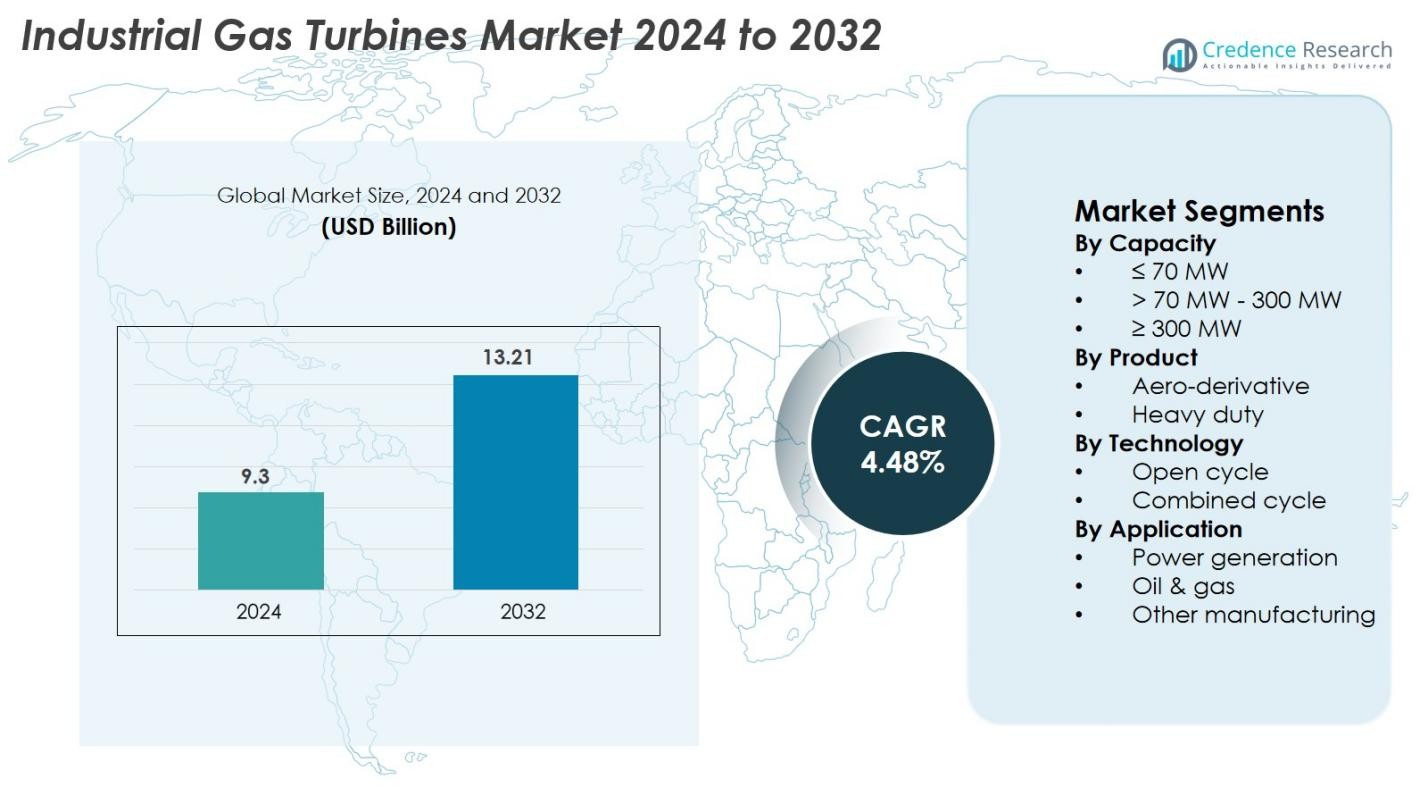

Marknaden för industriella gasturbiner värderades till 9,3 miljarder USD år 2024 och förväntas nå 13,21 miljarder USD år 2032, med en CAGR på 4,48% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för industriella gasturbiner 2024 |

9,3 miljarder USD |

| Marknad för industriella gasturbiner, CAGR |

4,48% |

| Marknadsstorlek för industriella gasturbiner 2032 |

13,21 miljarder USD |

Marknaden för industriella gasturbiner drivs av starkt deltagande från ledande tillverkare, inklusive GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Doosan, Capstone Green Energy, IHI Corporation, Bharat Heavy Electricals, Ansaldo Energia, Destinus Energy och Flex Energy Solutions. Dessa företag fokuserar på högpresterande turbiner, modeller redo för väte, digitala övervakningssystem och långsiktiga serviceavtal för att stärka sin globala närvaro. Regionalt leder Asien-Stillahavsområdet marknaden med cirka 36% andel, stödd av snabb industrialisering och ökande efterfrågan på el, följt av Nordamerika med 32% på grund av stark infrastruktur för naturgas och moderniseringsinitiativ, medan Europa har 27%, drivet av sina accelererade avkarboniseringsinsatser.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för industriella gasturbiner värderades till 9,3 miljarder USD år 2024 och förväntas nå 13,21 miljarder USD år 2032, med en tillväxt på en CAGR på 4,48% under prognosperioden.

- Marknaden växer på grund av ökande efterfrågan på elektricitet, modernisering av termisk kraftinfrastruktur och ökad användning av högpresterande kombicykelsystem, där segmentet >70 MW–300 MW har över 51% andel.

- Viktiga trender inkluderar snabb adoption av turbiner redo för väte, digitala övervakningsteknologier och expansion av hybrida förnybara-gaslösningar över industriella tillämpningar.

- Ledande företag som GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric och Doosan fokuserar på effektivitetsförbättringar, vätekompatibilitet, långsiktiga serviceavtal och strategier för modernisering av flottan.

- Regionalt dominerar Asien-Stillahavsområdet med cirka 36% andel på grund av snabb industrialisering, följt av Nordamerika med 32% stödd av stark infrastruktur för naturgas, medan Europa står för 27% drivet av avkarboniseringsinitiativ och ersättning av kolbaserade anläggningar.

Marknadssegmenteringsanalys

Efter Kapacitet

Marknaden för industriella gasturbiner efter kapacitet domineras främst av segmentet >70 MW – 300 MW, som står för 51% av marknadsandelen år 2024. Detta segment leder på grund av sin utbredda användning i stora industrianläggningar, kraftvärmeanläggningar (CHP) och storskalig elproduktion. Dess höga effektivitet, stabila produktion och lämplighet för kontinuerlig baslastdrift gör det till det föredragna valet för industrier som söker tillförlitliga energilösningar. Ökande investeringar i nätmodernisering och stigande efterfrågan på elektricitet i framväxande ekonomier stärker ytterligare tillväxten i detta kapacitetsintervall.

- Till exempel har Siemens Energy SGT5-9000HL gasturbin, vid Keadby 2 kraftverk i Storbritannien, uppnått ett världsrekord i nettoeffektivitet på 64,18% i kombicykelläge och har en total anläggningskapacitet på nästan 850 MW, vilket verifierades av Guinness World Records i maj 2024

Efter Produkt

I produktkategorin innehar tungdrivna gasturbiner den dominerande positionen med en marknadsandel på 62% år 2024. Dessa turbiner föredras för sin robusta design, långa livscykel och förmåga att fungera under tuffa industriella förhållanden med hög termisk effektivitet. Tungdrivna modeller används i stor utsträckning i storskaliga kraftverk, petrokemiska anläggningar och fjärrvärmesystem. Tillväxt inom industrialisering, expansion av stora nyttoprojekt och ökad användning av kombicykelkonfigurationer fortsätter att driva efterfrågan på detta segment, vilket positionerar det som ryggraden i tunga industriella kraftapplikationer.

- Till exempel genererar MAN Energy Solutions’ MGT8000 gasturbin upp till 18 MW elektrisk kraft och är designad för kombinerade värme- och kraftinstallationer.

Efter Teknik

Baserat på teknik leder kombicykelsegmentet marknaden för industriella gasturbiner med 58% andel år 2024, tack vare dess betydligt högre effektivitet och lägre utsläpp jämfört med öppencykelsystem. Kombicykelanläggningar integrerar gas- och ångturbiner för att maximera energiutvinning, vilket gör dem populära i regioner som fokuserar på avkarbonisering och energieffektivitet. Förmågan att leverera högre effekt med minskad bränsleförbrukning driver på användningen inom verktyg och stora industrier. Växande regleringspress för att minska koldioxidavtryck och behovet av kostnadseffektiv kraftproduktion fortsätter att påskynda efterfrågan på kombicykelteknik.

Viktiga Tillväxtdrivare

Ökande Global Efterfrågan på El och Industriell Expansion

Marknaden för industriella gasturbiner drivs betydligt av den växande globala efterfrågan på el, driven av snabb urbanisering, ökande befolkning och expanderande industriella aktiviteter. Utvecklingsekonomier i Asien-Stillahavsområdet, Mellanöstern och Afrika investerar kraftigt i nya kraftverk för att hantera ökande efterfråge- och utbudsgap, vilket direkt ökar turbininstallationerna. Industrier som petrokemi, metaller, kemikalier och tillverkning förlitar sig alltmer på högeffektiva gasturbiner för att säkerställa oavbruten kraft och driftsäkerhet. Behovet av flexibla, snabbstartslösningar som kan balansera variationer i förnybar energi accelererar ytterligare marknadstillväxten. Gasturbiner erbjuder fördelar som lägre utsläpp än kol, konkurrenskraftig bränsleeffektivitet och stark driftsstabilitet, vilket gör dem till ett föredraget val för moderna kraftsystem. Dessutom fortsätter statligt ledda infrastrukturutvecklingar, elektrifieringsinitiativ och industriella moderniseringsprogram att driva på användningen av gasturbiner inom både verktygs- och industriella miljöer.

- Till exempel levererar GE:s LM6000-turbin 56 MW effekt och stödjer starttider under 5 minuter, vilket möjliggör snabb nätbalansering vid förnybara fluktuationer.

Skifte mot lågemissions- och renare energiteknologier

Den globala strävan efter avkarbonisering är en stor tillväxtkatalysator för industriella gasturbiner, eftersom företag och regeringar övergår från kolbaserad energi till renare naturgas. Gasturbiner producerar avsevärt lägre CO₂-, NOx- och SOx-utsläpp, vilket gör dem i linje med hållbarhetsmål och strikta miljöregleringar. Många länder implementerar utsläppsstandarder och gröna energimandat som uppmuntrar industrier att anta gasbaserade energilösningar, vilket skapar stark marknadsmomentum. Dessutom spelar gasturbiner en avgörande roll i att stödja integrationen av förnybar energi genom att tillhandahålla snabba uppstartsmöjligheter som stabiliserar nät vid fluktuationer i sol- och vindkraft. Deras förmåga att verka i kombicykelkonfigurationer förbättrar ytterligare effektiviteten, vilket gör dem till en hållbar lösning för energiintensiva industrier som strävar efter att minska koldioxidavtryck. Framväxten av vätgasberedda turbiner utökar också segmentets långsiktiga potential, vilket stödjer framtida avkarboniseringsvägar.

- Till exempel uppnår Siemens Energys SGT-800-turbin NOx-utsläpp så låga som 15 ppm med hjälp av Dry Low Emission (DLE)-teknologi och kan drivas med upp till 75% vätgas i bränsleblandningen.

Teknologiska framsteg och effektivitetsförbättringar

Kontinuerlig teknologisk innovation är en nyckeldrivkraft för tillväxt, eftersom tillverkare utvecklar avancerade turbiner som erbjuder högre effekt, förbättrade värmevärden och förlängda underhållsintervall. Moderna turbiner integrerar banbrytande material, digitala övervakningssystem, avancerade kylteknologier och prediktiv analys för att optimera prestanda och minimera stilleståndstid. Trenden mot högeffektiva kombicykelsystem stärker ytterligare marknaden, eftersom dessa teknologier kan uppnå verkningsgrader över 60%, vilket gör dem till ett av de mest kostnadseffektiva termiska kraftalternativen globalt. OEM-tillverkare investerar också i flexibla bränslekapaciteter, vilket möjliggör att turbiner kan drivas på naturgas, LNG, syntesgas och vätgasblandningar. Dessa framsteg förbättrar marknadens livskraft för gasturbiner i olika industriella applikationer, från olje- och gasindustrin till kraftproduktion och processindustrier. Förbättrad livscykel-ekonomi och minskade driftskostnader uppmuntrar industrier att ersätta åldrande ång- och dieselsystem med moderna högeffektiva turbinlösningar.

Viktiga trender & möjligheter

Vätgasberedda turbiner och avkarboniseringsvägar

En stor framväxande trend på marknaden för industriella gasturbiner är skiftet mot vätgasberedda turbiner, drivet av den globala strävan efter koldioxidneutrala energisystem. Tillverkare utvecklar aktivt turbiner som kan drivas på vätgasblandningar från 30% till 100%, vilket möjliggör för industrier att gradvis övergå från naturgas till nollkoldioxidbränslen. Denna trend öppnar betydande långsiktiga möjligheter, särskilt i regioner som investerar kraftigt i grön vätgasproduktion såsom Europa, Japan och Mellanöstern. Vätgaskompatibla turbiner spelar en avgörande roll i framtida hybrida kraftverk och industriella kluster där utsläppsreduktion är en prioritet. Offentliga och privata initiativ för att bygga vätgasinfrastruktur, kombinerat med mångmiljardbelopp för avkarbonisering, påskyndar ytterligare adoptionen. När globala klimatåtaganden intensifieras, positioneras vätgaskapabla gasturbiner som nyckelmöjliggörare av ren industriell energi, vilket erbjuder en betydande tillväxtmöjlighet för tillverkare och energibolag.

- Till exempel har GEs H-Class turbiner visat framgångsrik drift med bränsleblandningar som innehåller upp till 50% väte och utvecklas för att klara 100% väte.

Digitalisering, Prediktivt Underhåll och Smarta Kraftverk

En annan viktig trend som formar marknaden är den snabba antagandet av digitala teknologier, inklusive IoT-sensorer, AI-drivna diagnostik och molnbaserade prestandaövervakningssystem. Digitalisering möjliggör insikter i realtid om turbindrift, prediktivt underhåll och snabb felupptäckt, vilket avsevärt minskar oplanerade driftstopp. Kraftproducenter och industriella operatörer integrerar i allt högre grad digitala tvillingar för att simulera turbinbeteende, optimera prestanda och förbättra livscykelhantering. Dessa smarta teknologier förbättrar bränsleeffektiviteten, minskar utsläppen och sänker underhållskostnaderna, vilket gör digitala turbiner till en attraktiv investering. OEM-företag erbjuder också fjärrhanteringstjänster, vilket möjliggör kontinuerlig övervakning av turbinflottor över flera platser. När industrier rör sig mot smarta kraftverk och sammankopplade energinätverk erbjuder digitalisering starka möjligheter för operativ förbättring och långsiktig kostnadsoptimering. Denna trend stämmer överens med den bredare globala övergången mot Industri 4.0 och energiinformationsplattformar.

- Till exempel tillhandahåller Solar Turbines’ InSight Connect-ekosystem kontinuerlig övervakning för mer än 2 000 installerade turbiner och bearbetar över 20 miljoner datapunkter dagligen.

Viktiga Utmaningar

Volatilitet i Naturgaspriser och Osäkerhet i Bränsletillgång

En av de stora utmaningarna för marknaden för industriella gasturbiner är volatiliteten i naturgaspriser, vilket direkt påverkar driftskostnaden och genomförbarheten för turbinbaserad kraftproduktion. Geopolitiska konflikter, begränsningar i leveranskedjan och fluktuationer i LNG-efterfrågan orsakar oförutsägbara prisrörelser, vilket skapar osäkerhet för industrier som är beroende av stabila bränslekostnader. I regioner med begränsad naturgasinfrastruktur hindrar brist på tillgång ytterligare en bred spridning. Plötsliga prisökningar på bränsle kan minska kostnadskonkurrenskraften för gasturbiner jämfört med kol eller förnybar energi, vilket påverkar investeringsbeslut. Dessutom är den långsiktiga bränsleövergångslandskapet oklart när länder balanserar naturgasberoende med förnybara mål. Denna instabilitet komplicerar kapacitetsplanering, finansiell prognostisering och projektgenomförande för industriella användare och verktyg som planerar nya turbininstallationer.

Ökad Konkurrens från Förnybar Energi och Lagringsteknologier

Den snabba expansionen av sol-, vind- och energilagringslösningar utgör en betydande utmaning, eftersom dessa alternativ fortsätter att uppnå lägre kostnader och större skalbarhet. Många länder prioriterar förnybar energi i sin energimix, stödda av finansiella incitament och stränga utsläppsregleringar som begränsar fossila teknologier. När batterilagring blir mer effektiv och kostnadseffektiv, konkurrerar förnybara system i allt högre grad med gasturbiner i toppkraft och nätbalanseringsapplikationer. Verktyg står inför press att minska koldioxidutsläpp, vilket leder till minskade investeringar i traditionella gasbaserade projekt. Dessutom driver miljögrupper och politiker ofta på för snabbare utfasning av fossilbränsle-infrastruktur, vilket ökar regleringsbarriärerna. Detta konkurrenstryck kräver att gasturbinstillverkare innoverar snabbare, med betoning på hybridsystem, vätekompatibilitet och ultra-låga utsläppsteknologier för att behålla relevans i ett föränderligt energilandskap.

Regional Analys

Nordamerika

Nordamerika har en betydande position på marknaden för industriella gasturbiner och står för 32% av den globala andelen år 2024, drivet av starka investeringar i kombikraftverk och modernisering av åldrande termisk infrastruktur. USA leder regionen tack vare sin omfattande tillgång på naturgas, stora industriella bas och snabba anpassning av digitala och vätgasberedda turbinteknologier. Ökat fokus på att minska kolberoendet och förbättra nätresiliens stärker ytterligare efterfrågan. Regionen ser också tillväxt inom distribuerade kraftlösningar och gaseldade CHP-system inom tillverknings- och kommersiella sektorer.

Europa

Europa representerar 27% av marknadsandelen, understödd av sin accelererade avkarboniseringsagenda och utbredd ersättning av koleldade anläggningar med renare gasbaserade system. Länder som Storbritannien, Tyskland, Italien och Nederländerna investerar kraftigt i högpresterande kombikraftverk och vätgas-kompatibla modeller. Regionens starka politiska stöd för lågemissionsteknologier och expansion av förnybar-gashybridanläggningar ökar också installationerna. Dessutom positionerar utvecklingen av gröna vätgasprojekt över norra och västra Europa regionen som en nyckelanvändare av nästa generations industriella gasturbiner som syftar till att möjliggöra långsiktig koldioxidneutralitet.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar marknaden för industriella gasturbiner med den största andelen på 36%, drivet av snabb industrialisering, ökande kraftbehov och stark infrastrukturutveckling över Kina, Indien, Japan och Sydostasien. Investeringar i nya kraftverk, industriella kluster och gasbaserad produktionskapacitet driver marknadsexpansion. Många länder övergår från kol till naturgas för att uppfylla utsläppsmål, vilket påskyndar turbinutplacering. Regionen drar också nytta av ökande LNG-import och växande intresse för kombikraftverk. Regeringsledda energisäkerhetsinitiativ och storskalig tillverkningsutveckling fortsätter att göra Asien-Stillahavsområdet till den snabbast växande marknaden globalt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 12% av den globala marknaden, främst drivet av ökande kraftproduktionsbehov, industriell diversifiering och storskaliga olje- och gasoperationer. Länder som Saudiarabien, Förenade Arabemiraten, Qatar och Sydafrika antar högkapacitets tungturbiner för användning inom både verktyg och industri. Mellanösterns överflöd av naturgas och pågående utveckling av vätgasberedda anläggningar stödjer ytterligare turbinanvändning. Afrikas ökande elektrifieringsprojekt och efterfrågan på effektiva on-grid och off-grid lösningar bidrar till stadig tillväxt, även om infrastrukturbegränsningar kvarstår som en utmaning på vissa marknader.

Latinamerika

Latinamerika står för 7% av marknaden för industriella gasturbiner, med Brasilien, Mexiko och Argentina som leder den regionala efterfrågan. Regionen övergår i allt högre grad från olje- och dieseldriven produktion till renare, mer effektiva naturgasturbiner. Investeringar i LNG-terminaler, industriella kraftsystem och kombikraftprojekt påskyndar anpassningen. Ekonomisk återhämtning, industriell expansion och statliga initiativ för att förbättra nätets tillförlitlighet stödjer framtida tillväxt. Även om förnybar energi också expanderar, förblir gasturbiner viktiga för backup- och stabiliseringsroller. Regionens ökande fokus på energieffektivitet och flexibla kraftlösningar fortsätter att driva stadiga marknadsmöjligheter.

Marknadssegmenteringar

Efter Kapacitet

- ≤ 70 MW

- > 70 MW – 300 MW

- ≥ 300 MW

Efter Produkt

Efter teknik

- Öppen cykel

- Kombinerad cykel

Efter tillämpning

- Elproduktion

- Olja & gas

- Annan tillverkning

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för industriella gasturbiner kännetecknas av ett starkt och teknologiskt moget konkurrenslandskap format av globala OEM-företag som fokuserar på effektivitet, flexibilitet och lågemissionsprestanda. Ledande aktörer som GE Vernova, Siemens Energy, Mitsubishi Power, Baker Hughes, Harbin Electric, Capstone Green Energy, Doosan, IHI Corporation, Bharat Heavy Electricals, Destinus Energy, Ansaldo Energia och Flex Energy Solutions dominerar genom avancerade turbinportföljer och långsiktiga serviceavtal. Dessa företag konkurrerar på parametrar som termisk effektivitet, vätgasberedskap, digitala övervakningsmöjligheter, livscykelkostnad och tillförlitlighet. Kontinuerliga investeringar i FoU, hybrida energisystem och lösningar för avkarbonisering, inklusive vätgasdrivna turbiner och kombinerade cykeluppgraderingar, formar marknadsdifferentiering. Strategiska samarbeten, serviceexpansion och modernisering av befintliga turbinflottor förblir nyckelstrategier för att stärka den globala närvaron. När industrier strävar efter lägre utsläpp och högre effektivitet intensifieras konkurrensen kring lösningar som integrerar digitalisering, prediktivt underhåll och hållbar bränslekompatibilitet, vilket positionerar teknologiskt ledarskap som den centrala differentieraren på denna föränderliga marknad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Harbin Electric

- Capstone Green Energy

- Doosan

- GE Vernova

- Baker Hughes

- IHI Corporation

- Bharat Heavy Electricals

- Destinus Energy

- Ansaldo Energia

- Flex Energy Solutions

Senaste Utvecklingen

- I november 2025 meddelade GE Vernova den kommersiella start-upen av sin 7HA.01 gasturbin vid Jafurah Cogeneration ISPP i Saudiarabien.

- I oktober 2025 ingick GE Vernova också ett partnerskap med YTL PowerSeraya i Singapore för att genomföra en genomförbarhetsstudie för koldioxidavskiljning för ett 600 MW väteklart kombikraftverk.

- I september 2025 undertecknade Mitsubishi Power ett kontrakt för att leverera två M701JAC gasturbiner till O Mon 4 kraftverk i Vietnam.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Kapacitet, Produkt, Teknik, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när industrier prioriterar tillförlitliga och effektiva kraftgenereringslösningar.

- Antagandet av väteklara gasturbiner kommer att expandera när länder påskyndar sina mål för avkarbonisering.

- Kombikraftverkssystem kommer att se ökad efterfrågan på grund av deras högre effektivitet och lägre utsläppsprofiler.

- Digitalisering och prediktiva underhållsteknologier kommer att förbättra turbinprestanda och minska driftstopp.

- Verktyg och industrier kommer att modernisera åldrande termisk kraftinfrastruktur för att möta strängare miljöstandarder.

- Tillgänglighet av LNG och expansion av gasinfrastruktur kommer att stödja turbinutplacering i framväxande ekonomier.

- Hybridkraftverk med förnybar gas kommer att få dragkraft för att stabilisera nät med hög sol- och vindpenetration.

- Tillverkare kommer att investera mer i avancerade material och turbinkylteknologier för att öka effektiviteten.

- Tjänstebaserade intäktsmodeller, inklusive långsiktiga underhållskontrakt, kommer att bli mer framträdande.

- Konkurrensen kommer att intensifieras när OEM-företag fokuserar på lågutsläppsdesign, flexibla bränsleturbiner och globala tjänsteförmågor.