Översikt över marknaden för insamling och diagnostik av kroppsvätskor:

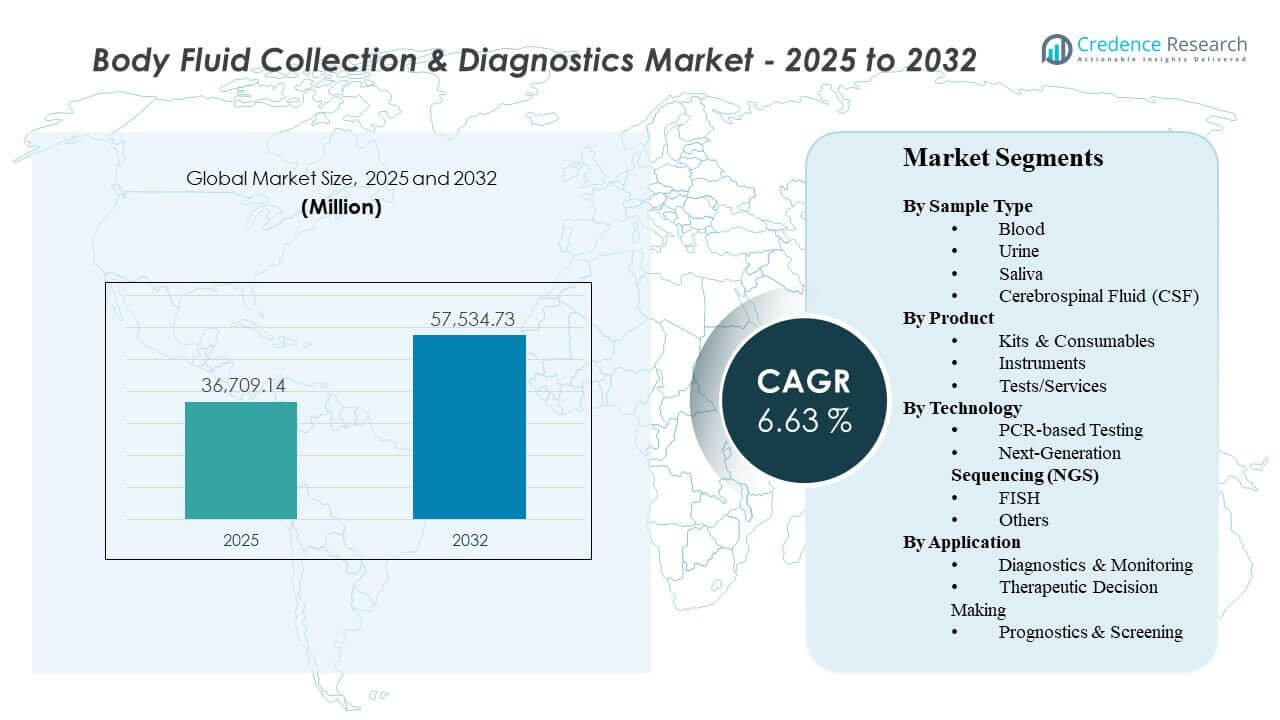

Den globala marknaden för insamling och diagnostik av kroppsvätskor uppskattades till 36 709,14 miljoner USD år 2025 och förväntas nå 57 534,73 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,63% från 2025 till 2032. Efterfrågan stärks av ökande volymer av diagnostiska tester inom infektionssjukdomar, onkologi och övervakning av kroniska sjukdomar, där upprepade tester och snabbare svarstider ökar användningen av standardiserade insamlings- och testarbetsflöden. Nordamerika och Europa fortsätter att förankra intäkterna genom mogna labbnätverk och ersättningsdriven adoption, medan Asien och Stillahavsområdet bidrar med inkrementell tillväxt genom utökad tillgång, kapacitetsutbyggnad och bredare molekylär testpenetration.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för insamling och diagnostik av kroppsvätskor 2025 |

36 709,14 miljoner USD |

| Marknadens CAGR för insamling och diagnostik av kroppsvätskor |

6,63% |

| Marknadsstorlek för insamling och diagnostik av kroppsvätskor 2032 |

57 534,73 miljoner USD |

Viktiga marknadstrender och insikter

- Blod representerade 74,9% andel (basårsreferens) inom användning av provtyp, vilket återspeglar dominerande rutintestning och övervakningsvägar.

- Kit och förbrukningsmaterial stod för 66,8% andel (basårsreferens), stödda av återkommande inköp och standardiserade arbetsflöden över laboratorier.

- PCR-baserad testning hade 56,6% andel (basårsreferens), upprätthållen av hastighet, skalbarhet och bred klinisk passform för riktad detektion.

- Diagnostik och övervakning bidrog med 42,3% andel (basårsreferens) eftersom pågående patienthantering ökar frekvensen av upprepade tester.

- Asien och Stillahavsområdet är förknippat med den snabbaste regionala expansionen i refererad prognosspårning, stödd av accelererande diagnostisk kapacitetsutbyggnad, bredare testtillgång och ökande adoption av avancerade molekylära arbetsflöden.

Segmentanalys

Efterfrågan på marknaden för insamling och diagnostik av kroppsvätskor koncentreras kring högkapacitetsarbetsflöden där provinsamling, förberedelse och testning måste förbli tillförlitliga, snabba och standardiserade över kliniska miljöer. Blodledd testning fortsätter att dominera eftersom rutinmässig screening, övervakning av kroniska sjukdomar och bred kompatibilitet med molekylära tester håller volymerna strukturellt höga. Leverantörspreferens för förutsägbar svarstid och färre preanalytiska fel stödjer den utbredda användningen av standardiserade förbrukningsmaterial och validerade protokoll.

Teknikanvändning förblir förankrad i PCR för riktade detektionsbehov inom infektionssjukdomar och utvalda onkologipaneler, stödd av mogen instrumentering, tydliga arbetsprocedurer och konsekvent prestanda i rutinmässiga laboratoriemiljöer. Samtidigt expanderar sekvenseringsbaserade metoder där omfattande profilering och biomarkördjup krävs, särskilt inom onkologi och komplex sjukdomskarakterisering. Applikationsmixen återspeglar i allt högre grad en övergång mot kontinuerlig övervakning och terapi-anpassade beslut, där testfrekvens och klinisk nytta förblir tätt kopplade till vårdvägar.

Insikter om provtyp

Blod stod för den största andelen på 74,9% år 2024. Blodprovtagning leder eftersom blod stödjer rutinmässig diagnostik inom flera sjukdomsområden och är integrerat i standardiserade insamlings- och laboratoriebehandlingsvägar. Bred kompatibilitet med molekylära tester och biomarkörarbetsflöden ökar den kliniska nyttan i både akuta och kroniska sammanhang. Hög testupprepning för övervakning och uppföljning upprätthåller volymen, vilket förstärker blod som den primära provtypen i de flesta laboratoriemenyer.

Produktinsikter

Kit och förbrukningsvaror stod för den största andelen på 66,8% år 2024. Kit och förbrukningsvaror leder eftersom återkommande inköp anpassar sig till hög testgenomströmning och rutinmässiga påfyllningscykler i laboratorier och sjukhus. Förvaliderade kit standardiserar arbetsflöden och minskar variationen mellan operatörer, vilket förbättrar driftseffektiviteten. Konsolidering av leveranskedjan och kontrakt med föredragna leverantörer stödjer ytterligare volymkoncentration av förbrukningsvaror över stora laboratorienätverk.

Teknikinsikter

PCR-baserad testning stod för den största andelen på 56,6% år 2024. PCR-användningen förblir högst eftersom PCR ger snabb genomströmning, skalbar kapacitet och passar bra för riktade detektionskrav. Mogna installationsbaser och utbildad personal minskar driftsfriktionen för PCR-distribution över decentraliserade och centraliserade laboratorier. Fortsatt efterfrågan på tillförlitlig rutinmässig molekylär testning upprätthåller PCR som den primära modaliteten i många diagnostiska arbetsflöden.

Applikationsinsikter

Diagnostik och övervakning stod för den största andelen på 42,3% år 2024. Diagnostik och övervakning leder eftersom upprepad testning är inbäddad i kronisk sjukdomshantering, behandlingssvarsspårning och uppföljningsprotokoll. Kliniska vägar gynnar standardiserade testintervall, vilket stödjer konsekvent efterfrågan på insamlings- och diagnostiktjänster. Utökad biomarkörövervakning och långsiktig patienthantering förstärker ytterligare detta applikationssegment.

Marknadsdrivkrafter för insamling och diagnostik av kroppsvätskor

Utökning av volymer för rutinmässiga tester inom infektions- och kroniska sjukdomar

Tillväxten på marknaden för insamling och diagnostik av kroppsvätskor stöds av ökad diagnostisk användning inom infektionssjukdomar och kroniska tillstånd som kräver upprepad övervakning. Efterfrågan på rutinmässiga tester ökar behovet av standardiserade insamlingsarbetsflöden som minskar preanalytisk variabilitet. Sjukhus och laboratorier prioriterar tillförlitlighet och genomströmning för att hantera växande provbelastningar. Högre testfrekvens stärker återkommande efterfrågan på förbrukningsvaror och rutinmässiga molekylära arbetsflöden. Detta driver också leverantörer att effektivisera steg för blodprovstagning, transport och provbearbetning för att undvika flaskhalsar vid högsta volymer.

- Till exempel rapporterade Roche att deras cobas 6800/8800-system kan generera upp till 96 resultat på cirka 3 timmar, med en total genomströmning på 1 440 resultat per 24 timmar på cobas 6800 och 4 128 resultat per 24 timmar på cobas 8800, vilket visar hur rutinmässig högvolymstestning beror på standardiserade och skalbara arbetsflöden.

Bredare användning av molekylär diagnostik i kliniska arbetsflöden

Kliniska vägar inkluderar i allt högre grad molekylära metoder för snabbare upptäckt, förbättrad känslighet och riktad analys, vilket stöder en stadig efterfrågan på insamlings- och diagnostiklösningar. PCR fortsätter att vara en grundpelare i många rutinmässiga molekylära arbetsflöden på grund av hastighet och skalbarhet. Utökad molekylär testning ökar kraven på validerad provberedning och standardiserade kitbaserade arbetsflöden. Skiftet mot molekylär adoption förstärker investeringar i instrument, reagenser och optimering av arbetsflöden. När testning expanderar bortom referenslaboratorier blir användarvänlighet och interoperabilitet med LIS/LIMS-system starkare inköpskriterier.

- Till exempel uppger Cepheid att deras GeneXpert-plattform stöder mer än 20 FDA-godkända eller auktoriserade tester, levererar de flesta PCR-resultat på mindre än 1 timme och finns tillgänglig i konfigurationer från 2 till 80 moduler med LIS- och EMR-gränssnittsfunktioner, vilket belyser varför decentraliserad molekylär adoption gynnar skalbara och interoperabla system.

Tillväxt av biomarkörledd beslutsfattande och övervakning

Terapeutiska beslut och övervakningsvägar beror i allt högre grad på biomarkörer som kräver tillförlitlig provinsamling och validerad diagnostik. Onkologi och andra komplexa tillstånd driver större användning av avancerade testmetoder där det kliniska värdet av detaljerad profilering är högre. Användning av biomarkörer stöder upprepade testcykler under patientresor, vilket ökar den totala testvolymen. Denna dynamik gynnar både förbrukningsvarudrivna arbetsflöden och tjänstebaserade diagnostiska erbjudanden. Det ökar också efterfrågan på högre kvalitet på provintegritetskontroller för att säkerställa jämförbarhet över longitudinella resultat.

Utbyggnad av laboratoriekapacitet och initiativ för standardisering av arbetsflöden

Hälso- och sjukvårdssystem expanderar laboratoriekapacitet och standardiserar driftprocedurer för att minska ledtider och förbättra konsistensen över olika platser. Konsoliderade labbnätverk antar harmoniserade kit och protokoll för att hantera kvalitet och inköpseffektivitet. Standardisering minskar operativ friktion, stöder repeterbar prestanda och förbättrar skaleekonomi. Dessa förändringar förstärker efterfrågan på integrerade arbetsflöden över insamlingsenheter, förbrukningsvaror, instrument och testtjänster. Parallellt hjälper automatisering och centraliserad upphandling till att minska enhetskostnader samtidigt som konsistensen förbättras över multisite-labbnätverk.

Utmaningar på marknaden för insamling och diagnostik av kroppsvätskor

Deltagare på marknaden för insamling och diagnostik av kroppsvätskor står inför variationer i ersättningsskydd och testningsriktlinjer över olika geografiska områden och tillämpningar, vilket kan bromsa antagandet av nyare tester och avancerade metoder. Pristryck på mogna marknader ökar behovet av effektivitet, differentiering och evidensbaserat värde som stöder fortsatt användning. Operativa begränsningar som arbetskraftsbrist och utbildningsbehov kan begränsa takten i utvidgningen av molekylära arbetsflöden i vissa miljöer.

Kvalitets- och konsistensrisker kvarstår som betydande över preanalytiska steg, där variationer i provhantering, transport och bearbetning kan påverka resultat och omtestningsfrekvenser. Störningar i leveranskedjan för kritiska reagenser och förbrukningsvaror kan skapa instabilitet i arbetsflödet och lagerbegränsningar. Utmaningar med dataintegration över instrument, laboratorieinformationssystem och rapporteringskanaler kan bromsa fullständig modernisering av arbetsflöden, särskilt i fragmenterade leverantörsmiljöer.

- Till exempel uppger BD att deras Vacutainer Barricor plasma bloduppsamlingstuber centrifugeras optimalt vid 4 000 RCF i 3 minuter, jämfört med minst 1 800 RCF i 10 minuter, medan Sysmex rapporterar att Caresphere XQC tar emot IQC-data från cirka 13 000 analysatorer världen över och stöder grupper av upp till 1 500 analysatorer med resultat tillgängliga inom några minuter, vilket illustrerar hur leverantörer använder mätbara arbetsflödes- och anslutningsvinster för att hantera konsistens- och integrationsluckor.

Trender och möjligheter på marknaden för insamling och diagnostik av kroppsvätskor

Trender på marknaden för insamling och diagnostik av kroppsvätskor inkluderar bredare antagande av högkänsliga metoder för riktad detektion och kvantifiering, tillsammans med gradvis skala av omfattande profilering där det kliniska behovet är störst. Sekvenseringsrelaterade arbetsflöden expanderar när kostnaderna minskar och evidens som stöder klinisk nytta växer, särskilt inom onkologi och komplex sjukdomskarakterisering. Leverantörer prioriterar i allt högre grad standardiserade arbetsflöden som minskar variation och förbättrar ledtider, vilket stöder kit-baserad antagning och integrerade prov-till-resultat-vägar.

Möjligheter uppstår genom utvidgning av testtillgång i utvecklande hälsosystem och från övergången mot longitudinell övervakning i kroniska och högriskpatientgrupper. Tillväxten av biomarkörstyrd vård stöder efterfrågan på både rutinmässig och avancerad diagnostik kopplad till behandlingsval och responsbedömning. Partnerskap som integrerar provinsamling, förberedelse och analys inom enhetliga arbetsflöden kan förbättra antagandet genom att minska operativ komplexitet och öka tillförlitligheten.

- Till exempel rapporterar Natera att deras Signatera kolorektal cancerprogram har genererat data i mer än 2 240 patienter, visade att Signatera-positiva patienter hade en 35 gånger högre risk för återfall och upptäckte återfall 6 månader före återfall, medan företaget också uppger att MRD-testning och tumörgenomprofilering kan utföras från ett enda prov för att effektivisera longitudinella övervakningsarbetsflöden.

Regionala insikter

Nordamerika

Marknaden för insamling och diagnostik av kroppsvätskor i Nordamerika beräknas ha en andel på 43,90% år 2025, stödd av mogna laboratorienätverk, bred ersättningstäckning och hög diagnostikanvändning. Efterfrågan förstärks av etablerad molekylär testkapacitet och upphandlingsskala över stora leverantörs- och laboratorieorganisationer. Pågående innovation inom testmenyer och arbetsflödesautomation stödjer fortsatt adoption över sjukhus och referenslaboratorier.

Europa

Europa beräknas ha en andel på 25,40% år 2025, vilket speglar bred tillgång till diagnostiska tjänster och etablerade kvalitetsstandarder över kliniska laboratorier. Adoptionen förblir stödd av strukturerade screening- och övervakningsvägar, tillsammans med stadig modernisering av molekylär och precisionsdiagnostik på stora marknader. Upphandlingsramverk och kostnadskontroller inom hälsosystemen ökar betoningen på standardiserade arbetsflöden och påvisbar klinisk nytta.

Asien och Stillahavsområdet

Asien och Stillahavsområdet beräknas ha en andel på 23,10% år 2025, understödd av ökande tillgång till diagnostiska tjänster, kapacitetsutbyggnader och stigande penetration av molekylär testning. Tillväxten stöds av ökande investeringar i hälso- och sjukvård, folkhälsoprojekt och bredare tillgänglighet av avancerad diagnostik i stora befolkningscentra. Den regionala utvecklingen överensstämmer med snabbare expansion jämfört med mogna marknader då infrastruktur och testvolym skalar upp.

Latinamerika

Latinamerika beräknas ha en andel på 4,80% år 2025, med efterfrågan driven av förbättrad laboratorietillgång, gradvis modernisering av diagnostikkapacitet och högre testefterfrågan i större urbana vårdcentraler. Tillväxten beror på utbyggnad av upphandlingskapacitet, stärkta försörjningskedjor och bredare adoption av standardiserade arbetsflöden. Offentliga och privata initiativ samt utbyggnad av referenslaboratorier kan ytterligare öka testtillgängligheten över tid.

Mellanöstern och Afrika

Mellanöstern och Afrika beräknas ha en andel på 2,80% år 2025, vilket speglar varierad mognad av diagnostikinfrastruktur över länder. Efterfrågetillväxt stöds av investeringar i sjukhusnätverk, nationella laboratorieuppgraderingar och utökad tillgång till rutinmässig diagnostik. Adoptionsgrader påverkas av upphandlingsbegränsningar, arbetskraftskapacitet och takten i laboratoriemoderniseringsinitiativ.

Konkurrenslandskap

Konkurrensen på marknaden för insamling och diagnostik av kroppsvätskor formas av täckning av hela arbetsflödet över insamlingsenheter, provberedning, testutveckling, instrument och dataintegration. Företag differentierar sig genom bredden av testmenyer, standardisering av arbetsflöden, automationsstöd och strategier för utökning av installerad bas som minskar operativ komplexitet för laboratorier. Skalfördelar inom tillverkning och distribution stärker positioneringen för återkommande efterfrågan på förbrukningsvaror, medan partnerskap och plattformsekosystem hjälper till att förstärka kundlojalitet.

Thermo Fisher Scientific Inc. fokuserar på ett brett portföljutbud som sträcker sig över instrument, reagenser och molekylära diagnostiska arbetsflöden som stödjer laboratoriers behov av hög genomströmning. Thermo Fisher Scientific Inc. betonar standardiserade kit och skalbara plattformar som hjälper laboratorier att upprätthålla konsekvent prestanda över olika platser och operatörer. Thermo Fisher Scientific Inc. fortsätter att förstärka arbetsflödesintegrationen för att förbättra genomströmningstider och operativ tillförlitlighet för rutin- och molekylärtestningsbehov.

Branschens forsknings- och tillväxtrapport inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I november 2025 utökade F. Hoffmann-La Roche Ltd. sitt samarbete med Freenome för att kommersialisera Freenomes blodbaserade cancerscreeningteknologi på internationella marknader, samtidigt som man fördjupade FoU-arbetet kring cfDNA-testning och Roches SBX-sekvenseringsplattform

- I juli 2025 introducerade Thermo Fisher Scientific Inc. LabLink360 och Thermo Scientific MAS Max kvalitetskontroller vid ADLM 2025, med lanseringen inriktad på att förbättra kvalitetssäkring och arbetsflödeseffektivitet i kliniska och diagnostiska laboratorier.

- I juni 2025 meddelade Illumina, Inc. ett definitivt avtal om att förvärva SomaLogic och relaterade tillgångar för 350 miljoner dollar i kontanter plus potentiella milstolpar, och sa att affären skulle stärka dess proteomik- och multiomikstrategi för biomarkörupptäckt och sjukdomsprofilering.

- I januari 2025 deltog Bio-Rad Laboratories, Inc. i Geneoscopys finansiering på 105 miljoner dollar i serie C, och företaget sa att Geneoscopys ColoSense kolorektala cancerscreeningtest är utformat för användning med Bio-Rads QXDx ddPCR-plattform, vilket gör detta till ett anmärkningsvärt diagnostikrelaterat partnerskap och kommersialiseringsuppdatering.

Rapportens Omfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde år 2025 |

USD 36709,14 miljoner |

| Intäktsprognos år 2032 |

USD 57534,73 miljoner |

| Tillväxttakt (CAGR) |

6,63% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Provtyp; Produkt; Teknik; Tillämpning |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Profilerade nyckelföretag |

Thermo Fisher Scientific Inc.; Bio-Rad Laboratories, Inc.; Illumina, Inc.; F. Hoffmann-La Roche Ltd.; QIAGEN N.V.; Becton, Dickinson and Company; Guardant Health, Inc.; Johnson & Johnson |

| Antal sidor |

335 |

Segmentering

Provtyp

- Blod

- Urin

- Saliv

- Cerebrospinalvätska (CSF)

Produkt

- Kit & Förbrukningsvaror

- Instrument

- Tester/Tjänster

Teknik

- PCR-baserad testning

- Nästa generations sekvensering (NGS)

- Fluorescens in situ hybridisering (FISH)

- Övriga

Tillämpning

- Diagnostik & Övervakning

- Terapeutiskt Beslutsfattande

- Prognostik & Screening

Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika