Marknadsöversikt

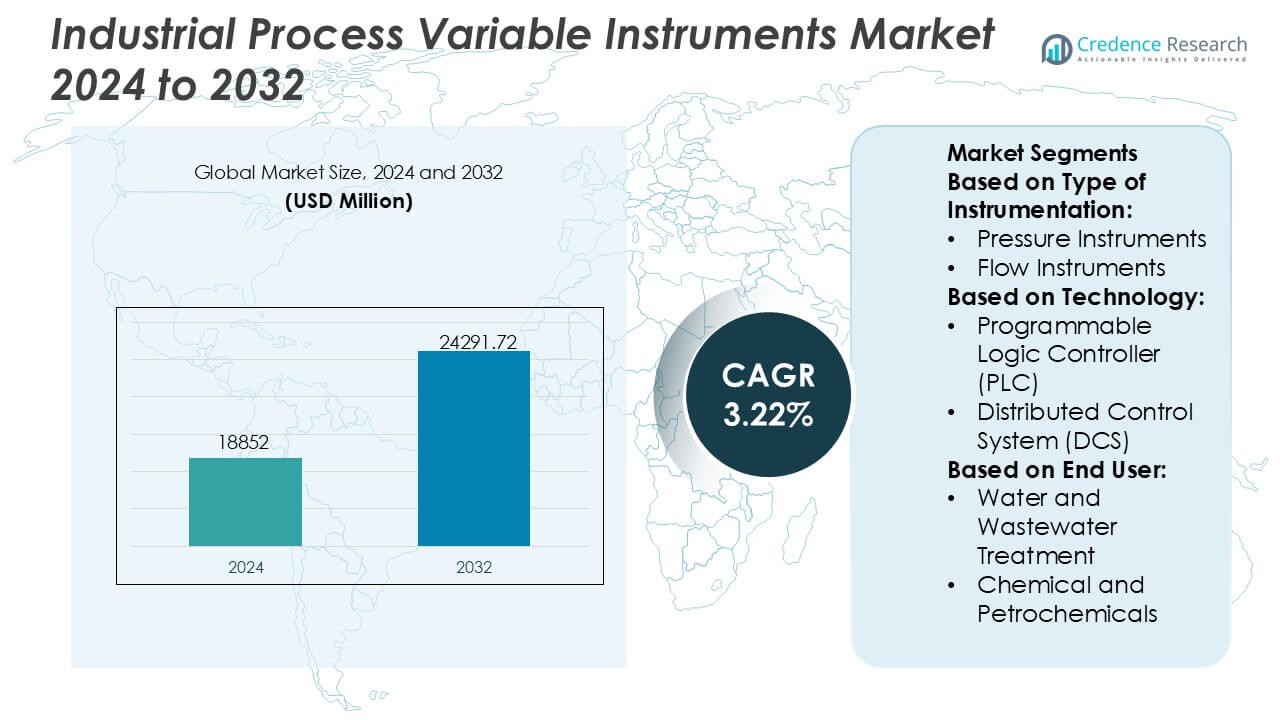

Marknaden för industriella processvariabelinstrument värderades till 18 852 miljoner USD år 2024 och förväntas nå 24 291,72 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,22% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för industriella processvariabelinstrument 2024 |

18 852 miljoner USD |

| Marknad för industriella processvariabelinstrument, CAGR |

3,22% |

| Marknadsstorlek för industriella processvariabelinstrument 2032 |

24 291,72 miljoner USD |

Marknaden för industriella processvariabelinstrument kännetecknas av en konkurrenskraftig blandning av globala automationsledare som förbättrar känslighetsprecision, digital integration och realtidsprocessintelligens över olika industrier. Dessa företag stärker sina positioner genom att investera i smarta sändare, analytiska system och kontrollösningar i linje med IIoT, molnanalys och prediktiva underhållsramverk. Deras strategier fokuserar på att förbättra mätprecision, förbättra systeminteroperabilitet och stödja digital ombyggnad av äldre anläggningar. Regionalt leder Asien-Stillahavsområdet marknaden med en exakt andel på 34%, drivet av snabb industriell expansion, stark tillverkningsproduktion och accelererande antagande av avancerad instrumentering över kemikalier, verktyg och processindustrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden nådde 18 852 miljoner USD år 2024 och kommer att växa till 24 291,72 miljoner USD år 2032 med en CAGR på 3,22%, stödd av kontinuerliga investeringar i automation och avancerade mätteknologier.

- Ökad efterfrågan på smarta sändare, analytiska instrument och IIoT-aktiverade övervakningslösningar driver teknologiskt antagande över kontinuerliga och diskreta processindustrier.

- Konkurrensintensiteten ökar när globala automationsleverantörer fokuserar på känslighetsprecision, systeminteroperabilitet och prediktiva underhållsfunktioner för att stärka sin branschnärvaro.

- Höga integrationskostnader och komplexiteter i äldre system begränsar snabbare implementering av modern instrumentering, särskilt i kostnadskänsliga sektorer.

- Asien-Stillahavsområdet har en ledande andel på 34%, medan tryckinstrument dominerar instrumenteringstyperna med en andel på 28%, vilket förstärker starka regionala och segmentnivåbidrag till global tillväxt.

Marknadssegmenteringsanalys:

Efter typ av instrumentering

Tryckinstrument representerar den dominerande undersegmentet med en exakt marknadsandel på 28%, stödd av ökad antagande i högtrycksprocessmiljöer och växande behov av säkerhetsöverensstämmelse över kritiska industrier. Deras efterfrågan ökar när anläggningar implementerar avancerade sändare och digitala mätare för läckagedetektering, utrustningsskydd och prediktivt underhåll. Flödes- och nivåinstrument får dragkraft med expanderande automationsprojekt, medan analytiska instrument gynnas av strängare kvalitets- och utsläppsstandarder. Segmentet som helhet avancerar genom integration med smart diagnostik, förbättrad känslighetsprecision och industriella IoT-aktiverade övervakningssystem.

- Till exempel integrerade Hexagons PPM-division (nu en del av Hexagon Asset Lifecycle Intelligence) sin Smart Instrumentation-plattform med kunddata från anläggningar som hanterar över 69 000 taggar (instrumenteringspunkter) i globala processanläggningar (som Nynas i Sverige), och dess Intergraph Smart® API möjliggör omfattande automatiserade datautbytesmöjligheter över olika tryck-, flödes- och analysenheter, vilket visar storskaliga digitala instrumenthanteringsmöjligheter.

Efter Teknologi

Programmerbara Logikstyrenheter (PLC) leder teknologisegmentet med en exakt marknadsandel på 36%, drivet av deras tillförlitlighet, modularitet och enkel integration över diskreta och processautomationsmiljöer. Industrier prioriterar PLC:er för realtidskontroll, förenklad felsökning och kompatibilitet med moderna kommunikationsprotokoll, vilket förstärker deras användning i både bruna och gröna fältprojekt. Distribuerade styrsystem (DCS) växer stadigt i kontinuerliga processoperationer, medan SCADA-expansionen är i linje med fjärrhantering av tillgångar och digitalisering av infrastruktur. Manufacturing Execution Systems (MES) får fart med ökande efterfrågan på produktionssynlighet, kvalitetsspårbarhet och operativ intelligens.

- Till exempel bearbetade Lindsay Corporations FieldNET®-plattform för fjärrövervakning och kontroll mer än 49 miljarder individuella bevattningssystemdatapunkter under en enda växtsäsong, och dess smarta styrhårdvara uppnådde pumpoptimering som minskade driftstiden med upp till 500 timmar årligen per installation, vilket visar PLC-länkad automationseffektivitet stödd av verifierbar systemtelemetri.

Efter Slutanvändare

Energi & Verktyg framträder som den dominerande undersegmentet med en exakt marknadsandel på 31%, stödd av storskalig modernisering av kraftgenereringsanläggningar, uppgraderingar av nätinfrastruktur och striktare tillförlitlighetsmandat. Verktyg implementerar i allt högre grad precisionsmätningsinstrument och automatiserade kontrollösningar för att förbättra laststyrning, effektivitet och efterlevnad av regler. Vatten- och avloppsrening expanderar med ökande urbanisering och hållbarhetsinitiativ, medan kemikalier, petrokemikalier och olja & gas är beroende av avancerad instrumentering för säker drift. Metaller och gruvdrift antar också robusta enheter för tuffa miljöer, vilket förstärker bred marknadspenetration över industriella ekosystem.

Viktiga Tillväxtdrivare

- Accelererad Industriell Automation och Digital Transformation

Automationsinitiativ accelererar efterfrågan på avancerade processvariabelinstrument när industrier strävar efter högre effektivitet, förbättrad tillgångstillförlitlighet och minskade operativa risker. Tillverkare integrerar smarta sensorer, digitala sändare och intelligenta styrenheter för att stödja realtidsövervakning och prediktiva underhållsramverk. Ökad användning av IIoT, maskinkonnektivitet och kantintelligens uppmuntrar till omfattande uppgraderingar av äldre instrumentering. Skiftet mot autonoma anläggningsoperationer, stödd av kompakta, högprecisionsmätnings teknologier, stärker ersättningscykler och driver fortsatt marknadsexpansion över kontinuerliga och diskreta industriella miljöer.

- Till exempel använder Deere & Companys autonoma 8R-traktor en edge-computing-modul för att bearbeta cirka 15 miljoner sensormätningar per sekund och använder sex par stereokameror (totalt 12) för att klassificera hinder, med en noggrannhet på mindre än en tum (centimeternivå precision).

- Strikta regleringsstandarder och krav på kvalitetsöverensstämmelse

Strängare globala regleringar av produktkvalitet, miljöutsläpp och arbetssäkerhet ökar avsevärt behovet av exakt mät- och kontrollinstrumentering. Industrier använder avancerade tryck-, temperatur-, flödes- och analytiska enheter för att säkerställa överensstämmelse med regelverk och bibehålla certifieringsstandarder. Utökade övervakningsskyldigheter inom sektorer som läkemedel, livsmedelsbearbetning, vattenrening och petrokemikalier förstärker användningen av högpresterande instrumentering. Kravet på spårbarhet, konsekvent batchkvalitet och säkra driftgränser påskyndar ytterligare investeringar i automatiserade mätlösningar som minimerar avvikelser och säkerställer driftsintegritet.

- Till exempel har Yara Internationals NOx-reduktionssystem uppnått verifierade årliga minskningar av mer än 200 000 ton NOx-utsläpp globalt över industriella installationer med hjälp av kontinuerlig utsläppsövervakningsinstrumentering, och dess digitala ammoniakverksamhet integrerar avancerad tillståndsövervakning och processkontrollsystem för att spara miljoner i driftskostnader, vilket visar mätbar instrumentationsdriven regleringsöverensstämmelse.

- Expansion av energiinfrastruktur och processindustrier

Storskaliga investeringar i elproduktion, förnybara energiprojekt, kemisk bearbetning och olje- och gasinfrastruktur skapar stark efterfrågan på tillförlitliga processvariabelinstrument. Växande uppströms- och mellanströmsaktiviteter intensifierar behovet av robusta, högprecisionsenheter som kan fungera i korrosiva och högtemperaturmiljöer. Raffinaderiexpansioner, LNG-terminalutvecklingar och ökande global elförbrukning stödjer kontinuerliga instrumentuppgraderingar. Modernisering av verktygssystem och industrianläggningar driver också antagandet av smarta sändare, reglerventiler och analytiska system som förbättrar genomströmning, tillgångsprestanda och driftskontinuitet.

Viktiga trender & möjligheter

- Snabb anpassning av IIoT-aktiverad smart instrumentering

Branschen upplever en snabb migration mot IIoT-aktiverade smarta instrument som erbjuder självdiagnostik, realtidsövervakning och molnbaserad analys. Dessa system förbättrar operativ synlighet och minskar stilleståndstid genom prediktiva insikter. Trådlösa mätsystem och lågströmsensorer utökar installationsflexibiliteten och stödjer avlägsna och farliga platser. Möjligheterna intensifieras när industrier söker skalbara digitala ekosystem som är kompatibla med moderna kommunikationsprotokoll. Tillväxten av uppkopplade anläggningar, AI-driven processoptimering och datadrivna underhållsstrategier positionerar smart instrumentering som en kritisk möjliggörare av nästa generations industriella prestanda.

- Till exempel samlar Kubota Corporation’s KSAS (Kubota Smart Agriculture System) telematikplattform in omfattande maskindata dagligen över anslutna flottor, och dess autonoma Agri-Robo-traktor använder två inbyggda GNSS-mottagare och 1-centimeters positionsnoggrannhet för att automatisera redskapskontroll, stödd av kontinuerlig statusövervakning som demonstrerar verifierad, sensor-rik IIoT-integration.

- Ökad övergång mot modulära och integrerade kontrollarkitekturer

Industrier övergår alltmer från isolerade kontrollkomponenter till integrerade, modulära arkitekturer som förenar PLC:er, DCS-plattformar och SCADA-miljöer. Denna övergång möjliggör synkroniserad processövervakning, snabbare konfiguration och strömlinjeformad enhetsinteroperabilitet. Rörelsen mot holistiska automationsramverk stöder sömlös datautbyte över produktionslager, vilket öppnar möjligheter för avancerad instrumentering designad för multi-systemintegration. Tillverkare kapitaliserar på efterfrågan på skalbara, plug-and-play mätningslösningar som minskar ingenjörskomplexitet och stärker livscykelstöd. Denna trend utökar innovation inom modulära sändare, hybrida kontrollsystem och adaptiva mätteknologier.

- Till exempel förenar AGCO Corporation’s FendtONE integrerade kontrollsystem ombord- och utombordsdatastreams, kontrollerar upp till 74 olika funktioner genom tilldelningsbara knappar och avtryckare på Fendt 700 Vario-traktorer, medan dess CAN-bus-länkade modulära arkitektur möjliggör robust och effektiv redskapskontroll stödd av standardiserade jordbrukskommunikationsprotokoll (såsom ISOBUS), vilket demonstrerar verifierad, sensor-rik IIoT-integration.

- Tillväxt av hållbarhetsdriven processoptimering

Hållbarhetsmål skapar möjligheter för instrumentering som förbättrar energieffektivitet, minskar avfall och stöder lågpåverkande industriella operationer. Avancerade flödes-, tryck- och analytiska instrument hjälper till att optimera resursförbrukning, upptäcka utsläpp och förbättra den övergripande miljöprestandan. Industrier antar gröna processinitiativ som kräver exakt mätning för att säkerställa efterlevnad av koldioxidminskningsmål. Ökat intresse för avfall-till-energi-anläggningar, förnybara bränslen och cirkulär tillverkning stärker efterfrågan på instrumentering i linje med miljöansvar. Leverantörer som erbjuder lösningar med mätbara hållbarhetsfördelar får konkurrensfördelar på globala marknader.

Viktiga utmaningar

- Höga installationskostnader och integrationskomplexiteter

Storskaliga automations- och instrumenteringsuppgraderingar kräver betydande kapitalutgifter, särskilt för processintensiva industrier med äldre infrastruktur. Integrationsutmaningar uppstår när moderna smarta enheter ska slås samman med föråldrade kontrollarkitekturer, vilket skapar ytterligare ingenjörs-, kalibrerings- och kompatibilitetsbördor. Komplexa installationsprocedurer, risker för stillestånd och problem med multi-leverantörsinteroperabilitet hindrar ytterligare sömlös implementering. Små och medelstora företag fördröjer ofta modernisering på grund av begränsade budgetar, vilket saktar ner teknologipenetrationen. Dessa kostnads- och integrationshinder begränsar takten av digital transformation och förlänger beroendet av äldre, mindre effektiva instrumenteringssystem.

- Brist på kvalificerade tekniker och underhållsexpertis

Användning av avancerade instrument kräver tekniker som är skickliga i digital kalibrering, nätverkskommunikationssystem, cybersäkerhet och prediktiv diagnostik. Dock står industrier inför en växande arbetskraftsbrist när erfarna medarbetare går i pension och tillgången på kvalificerad arbetskraft minskar. Begränsade utbildningsresurser och snabbt föränderliga teknologilandskap förvärrar denna utmaning, vilket resulterar i längre felsökningscykler, högre operativa risker och underutnyttjande av avancerade enheters kapabiliteter. Personalbegränsningar hindrar effektivt underhåll av komplexa mätsystem, försenar uppgraderingar och minskar den övergripande systemtillförlitligheten. Denna brist på färdigheter förblir ett bestående hinder för fullskalig instrumentationsutveckling.

Regional analys

Nordamerika

Nordamerika leder marknaden med en exakt 32% andel, stödd av stark automatiseringsanvändning inom olje & gas, kemikalier, läkemedel och kraftgenereringssektorer. Industriella operatörer prioriterar avancerade mätningsinstrument för att förbättra operativ tillförlitlighet, säkerhet och efterlevnad av regler. Omfattande integration av IIoT, molnanalys och smarta sensorer stärker moderniseringsinitiativ över raffinaderier, tillverkningsanläggningar och verktyg. Expansion av ren energiinfrastruktur och digital uppgradering av äldre tillgångar accelererar ytterligare efterfrågan. Stark närvaro av globala instrumenttillverkare och robusta investeringar i processoptimering fortsätter att förstärka regionens ledarskap.

Europa

Europa innehar en exakt 27% andel, drivet av strikta miljöregleringar, stark tillverkningsaktivitet och stort fokus på processeffektivitet. Industrier adopterar avancerade tryck-, flödes- och analysinstrument för att följa utsläppsnormer, energieffektivitetsdirektiv och kvalitetskontrollramverk. Tillväxt inom kemisk bearbetning, läkemedel och livsmedels- och dryckessektorer upprätthåller stadiga instrumentationsuppgraderingar. Regionens övergång mot Industri 4.0 accelererar adoptionen av DCS, PLC och IIoT-aktiverade övervakningssystem. Investeringar i hållbara industriella operationer och modernisering av vattenreningsanläggningar ökar ytterligare efterfrågan på precisa mätningar och automatiserade kontrollösningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar med en exakt 34% andel, drivet av snabb industriell expansion, ökande automatiseringsinvesteringar och stark tillverkningsproduktion över Kina, Indien, Japan och Sydostasien. Tillväxt inom kemikalier, petrokemikalier, kraftgenerering och vattenbehandling driver storskalig implementering av avancerade processvariabelinstrument. Ökande användning av smarta fabriker och statligt ledda industriella moderniseringsprogram stärker regionens teknologiska transformation. Betydande infrastrukturutveckling och expansion av tunga industrier förstärker efterfrågan på precisionsmätning, avancerade kontroller och verktyg för realtidsövervakning. Konkurrenskraftig lokal tillverkning och kostnadseffektiva instrumentationslösningar förstärker ytterligare dess ledarskap.

Latinamerika

Latinamerika står för en exakt 4% andel, stödd av ökande olje- och gasprospektering, gruvdrift och kemisk bearbetning. Industrier adopterar alltmer automatiserade mät- och kontrollsystem för att förbättra produktionseffektiviteten, minska operativa risker och uppfylla föränderliga regleringskrav. Modernisering av verktyg och vattenbehandlingsnätverk bidrar också till en stadig efterfrågan på instrumentering. Ekonomisk volatilitet och inkonsekventa industriella investeringscykler dämpar dock tillväxttakten. Trots begränsningar skapar ökande digitaliseringsinitiativ och ökad användning av IIoT-aktiverade övervakningslösningar möjligheter för avancerade sändare, sensorer och kontrollenheter inom nyckelsektorer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en exakt 3% andel, främst driven av stark olje- och gasaktivitet, utvidgning av elproduktion och pågående industriella diversifieringsprogram. Raffinaderier och petrokemiska anläggningar investerar i högpresterande instrumentering för att förbättra processnoggrannhet, säkerhet och operativ kontinuitet. Växande efterfrågan på tillförlitliga flödes-, tryck- och analytiska enheter stödjer moderniseringen av verktyg och avsaltningsanläggningar. Användningen av industriell automation ökar när regeringar främjar energieffektivitet och infrastrukturuppgraderingar. Även om politiska och ekonomiska fluktuationer begränsar bredare användning, stärker riktade investeringar i digital övervakning de långsiktiga marknadsutsikterna.

Marknadssegmenteringar:

Efter typ av instrumentering:

- Tryckinstrument

- Flödesinstrument

Efter teknik:

- Programmerbar logikstyrenhet (PLC)

- Distribuerat styrsystem (DCS)

Efter slutanvändare:

- Vatten- och avloppsrening

- Kemikalier och petrokemikalier

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för industriella processvariabelinstrument inkluderar aktörer som Hexagon, Lindsay Corporation, Deere & Company, Yara International, Kubota Corporation, AGCO Corporation (USA), Trimble Inc., CNH Industrial NV, Valmont Industries, Inc., och Topcon Corporation. Marknaden för industriella processvariabelinstrument definieras av en blandning av globala automationsledare och specialiserade instrumentleverantörer som kontinuerligt utökar sina kapaciteter för att stödja avancerad processövervakning och kontroll. Företag fokuserar på att förbättra mätprecision, sensors hållbarhet och systeminteroperabilitet, och anpassar sina portföljer med Industri 4.0, IIoT-anslutning och krav på prediktivt underhåll. Leverantörer investerar alltmer i smart diagnostik, molnaktiverad analys och integrerade kontrollplattformar för att förbättra realtidsbeslut i komplexa industriella miljöer. Strategiska initiativ betonar digital eftermontering av äldre anläggningar, livscykeltjänster och branschspecifik anpassning, vilket gör det möjligt för leverantörer att stärka kundengagemanget och bibehålla långsiktig konkurrenskraft i starkt reglerade sektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Hexagon

- Lindsay Corporation

- Deere & Company

- Yara International

- Kubota Corporation

- AGCO Corporation (US)

- Trimble Inc.

- CNH Industrial NV

- Valmont Industries, Inc.

- Topcon Corporation

Senaste utvecklingen

- I juni 2025 meddelade Bruker Corporation förvärvet av Biocrates Life Sciences AG, en ledande leverantör av masspektrometri-baserade kvantitativa metabolomiklösningar med huvudkontor i Innsbruck, Österrike. Finansiella villkor avslöjades inte.

- I maj 2025 förvärvade Waters Corporation Halo Labs, vilket förbättrade dess kapacitet inom biologisk analys. Halo Labs’ Aura-plattform erbjuder avancerade avbildningsteknologier för att upptäcka och analysera partiklar i terapeutiska produkter, såsom cell-, protein- och genterapier.

- I januari 2025 tillkännagav ABB Robotics och Agilent Technologies ett strategiskt samarbete för att främja laboratorieautomation. Detta partnerskap syftar till att integrera Agilents avancerade analytiska instrument och programvara med ABB:s robotteknik för att automatisera repetitiva uppgifter som provhantering, testning och databehandling.

- I oktober 2024 lanserade Thermo Fisher Scientific iCAP MX Series ICP-MS-instrumenten, som omfattar enkelkvadrupol iCAP MSX och trippelkvadrupol iCAP MTX-modellerna. Dessa instrument, designade för miljö-, livsmedelssäkerhet-, industri- och forskningslaboratorier, erbjuder hög känslighet och precision vid analys av spårelement i komplexa matriser.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på typ av instrumentering, teknik, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att påskynda antagandet av smarta, IIoT-aktiverade mätinstrument för realtidsöversikt och prediktivt underhåll.

- Industrier kommer att öka investeringarna i digital transformation, vilket stärker efterfrågan på automatiserade processövervakningslösningar.

- Avancerade analytiska instrument kommer att få bredare acceptans i takt med att efterlevnad av regler och kvalitetskrav intensifieras.

- Trådlösa sensorer och fjärrövervakningsplattformar kommer att expandera över distribuerade och farliga industriella miljöer.

- Integration av AI-drivna diagnostikverktyg kommer att förbättra beslutsfattandet och minska oplanerade driftstopp.

- Tillväxt inom förnybar energi och modernisering av verktyg kommer att skapa nya möjligheter för precisionsinstrumentering.

- Processindustrier kommer att prioritera högprecisions, robusta enheter som är lämpliga för tuffa driftsförhållanden.

- Avancerade reglerventiler och intelligenta ställdon kommer att se ökad antagning i komplexa automationsarkitekturer.

- Framväxande ekonomier kommer att expandera industriell infrastruktur, vilket ökar efterfrågan på skalbara instrumenteringslösningar.

- Molnbaserade processoptimeringsplattformar kommer att få framträdande plats när industrier skiftar mot datacentrerade operativa modeller.