Marknadsöversikt:

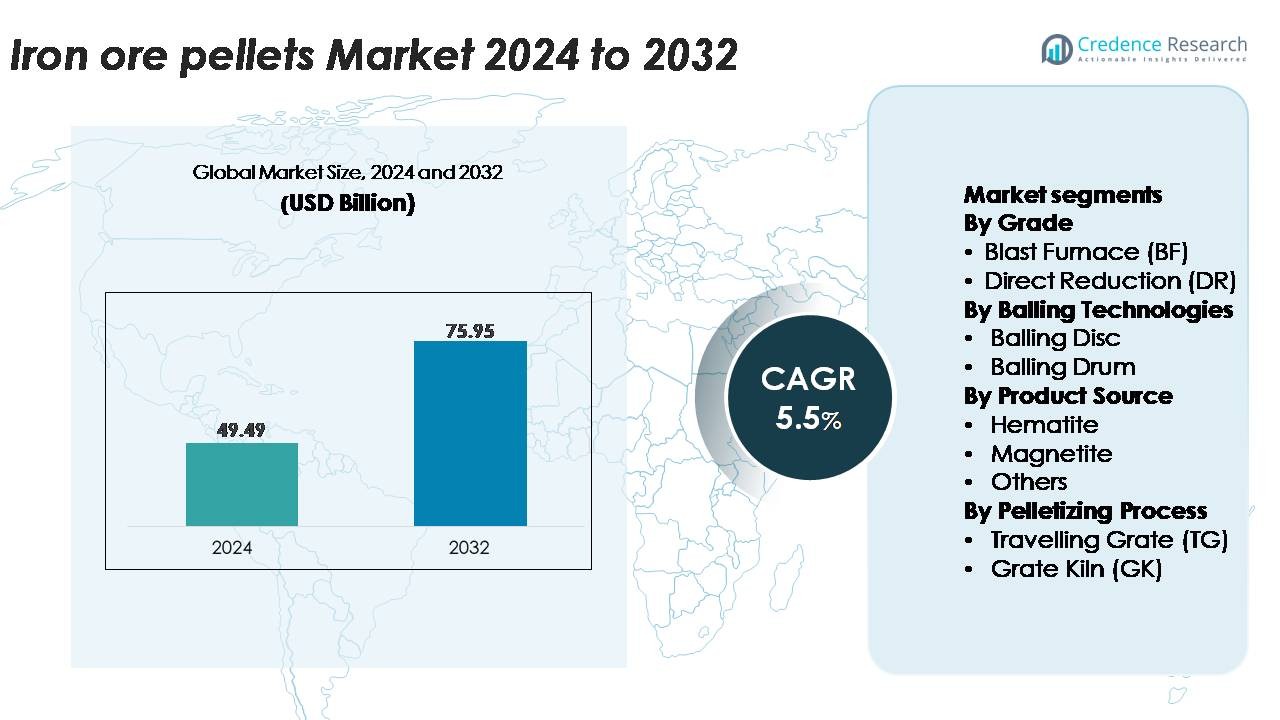

Den globala marknaden för järnmalmspellets värderades till 49,49 miljarder USD år 2024 och förväntas nå 75,95 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 5,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Järnmalmspellets 2024 |

49,49 miljarder USD |

| Marknad för Järnmalmspellets, CAGR |

5,5% |

| Marknadsstorlek för Järnmalmspellets 2032 |

75,95 miljarder USD |

Marknaden för järnmalmspellets formas av en stark grupp av globala producenter som utnyttjar omfattande gruvtillgångar, avancerade förädlingsteknologier och långsiktiga partnerskap med stora stålproducenter. Ledande aktörer som METALLOINVEST, Iron Ore Company of Canada, Bahrain Steel, FERREXPO, Anglo American, LKAB Koncernkontor, Cleveland-Cliffs, Evraz, Jindal SAW och BHP Billiton fokuserar på produktion av högkvalitativa pellets för både BF- och DR-applikationer. Dessa företag fortsätter att expandera sin pelletiseringskapacitet, investera i magnetitbearbetning och anta energieffektiva indurationssystem för att möta den ökande globala efterfrågan på stål. Regionalt dominerar Asien-Stillahavsområdet marknaden med cirka 45 % andel, drivet av dess storskaliga stålproduktion, expanderande pelletiseringsanläggningar och stark integration av pellets i masugnsoperationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Den globala marknaden för järnmalmspellets värderades till 49,49 miljarder USD år 2024 och förväntas nå 75,95 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,5 % under prognosperioden.

- Stabil tillväxt i stålproduktionen, övergången mot DR–EAF-vägar och ökad användning av högkvalitativt pelletfoder driver marknadsexpansionen, med BF-pellets som håller över 60 % andel på grund av deras utbredda användning i integrerade stålverk.

- Viktiga trender inkluderar ökande efterfrågan på DR-kvalitetspellets, ökad magnetitförädling och teknologiska uppgraderingar i rörliga galler- och galler-ugnssystem som stöder konsekvent högstyrka pelletproduktion.

- Konkurrensen intensifieras när METALLOINVEST, LKAB, Cleveland-Cliffs, BHP Billiton och FERREXPO expanderar pelletkapaciteten och fokuserar på energieffektiv, lågemissionsproduktion mitt i utmaningar som varierande malmkvalitet och höga driftskostnader.

- Regionalt leder Asien-Stillahavsområdet med 45 % andel, följt av Europa med 22 % och Nordamerika med 18 %, drivet av starka stålproduktionsekosystem och expanderande pelletiseringsinfrastruktur över dessa regioner.

Marknadssegmenteringsanalys:

Efter Kvalitet

Masugnspellets (BF) representerar det dominerande kvalitetssegmentet och står för över 60 % av marknadsandelen, drivet av deras utbredda användning i integrerade stålverk och kompatibilitet med storskalig hetmetallproduktion. BF-pellets erbjuder hög kallkrossningsstyrka, konsekvent storleksfördelning och överlägsen permeabilitet, vilket möjliggör effektiva masugnsoperationer. Den snabba expansionen av långprodukt- och plattståltillverkningsanläggningar förstärker ytterligare efterfrågan på BF. Direktreduktionspellets (DR) fortsätter att växa stadigt, stödda av ökad användning av gasbaserade DRI-anläggningar och den ökande övergången mot lägre utsläppsbanor för ståltillverkning.

- Till exempel producerar LKAB pellets av BF-kvalitet vid sin anläggning i Kiruna med hjälp av galler-ugn och/eller raka gallerlinjer, vilket bidrar till företagets totala årliga produktionskapacitet på cirka 22–25 miljoner ton, vilket säkerställer optimal mekanisk hållbarhet och reduktionsförmåga.

Genom Balling-teknologier

Balling Disc-teknologin har den största andelen, vilket bidrar med cirka 55–60% av pelletiseringskapaciteten, tack vare dess förmåga att producera enhetliga gröna pellets med kontrollerad fuktighet och förbättrad sfäriskhet. Stålproducenter föredrar skivbaserade system för deras flexibilitet i hantering av varierande malmfinkornighet och lägre driftskostnader. Balling Drum-system, även om de är lämpliga för höggenomströmningsoperationer, ser jämförelsevis lägre användning på grund av högre bindemedelsbehov och minskad pelletsenhetlighet. Tillväxten i installationer av Balling Disc stöds ytterligare av moderniseringsinsatser i asiatiska och mellanösternanläggningar som söker effektiva och energioptimerade pelletiseringslinjer.

· Till exempel, Metso Outotecs stora industriella ballingskivor, som används av stora järnmalmsproducenter som Vale och LKAB, arbetar vanligtvis med diametrar på upp till 7,5 meter och rotationshastigheter som når cirka 10 varv per minut, vilket möjliggör högprecisionspelletbildning vid kapaciteter som kan överstiga 150 ton per timme.

Genom Produktkälla

Hematitbaserade pellets dominerar marknaden med över 65% andel, stödda av deras rikliga tillgänglighet, höga järninnehåll och lämplighet för både BF- och DR-processer. Stora produktionsregioner, särskilt Indien, Australien och Brasilien, förlitar sig starkt på hematitmalmer för pelletsmaterial, vilket säkerställer stabila leveranskedjor. Magnetitpellets förblir ett viktigt sekundärt segment, som vinner mark på grund av deras överlägsna värmehärdningsegenskaper och lägre energibehov under induration. Kategorin “Andra”, inklusive limonit och taconit, bibehåller nischanvändning i regioner med specifika malmsammansättningar eller äldre förädlingsinfrastruktur.

Viktiga Tillväxtdrivkrafter:

Ökande Global Stålproduktion och Kapacitetsutvidgning

Växande stålproduktionskapacitet förblir den starkaste drivkraften för järnmalmspelletsmarknaden, eftersom integrerade och DRI-baserade anläggningar i allt högre grad prioriterar högkvalitativt pelletsmaterial för att förbättra ugnseffektiviteten. Stålproducenter över Asien, Mellanöstern och Latinamerika fortsätter att öka råstålsproduktionen, vilket påskyndar pelletskonsumtionen i både masugn och direktreduktionsvägar. Pellets erbjuder överlägsen fysisk styrka, enhetlig storlek och högt Fe-innehåll, vilket möjliggör lägre koksförbrukning, minskade utsläpp och förbättrad produktivitet. Stora stålproducenter uppgraderar också sinter-till-pellets substitutionskvoter för att möta strängare miljönormer och stödja lågkoldioxidmetallurgiska operationer. När efterfrågan på plattstål, långa produkter och specialkvaliteter ökar inom fordons-, bygg- och maskinsektorer, antar anläggningar pelletintensiva teknologier för att förbättra konsistensen och minska föroreningar. Ökade investeringar i pelletiseringsanläggningar nära gruvnav säkerställer ytterligare en stadig tillgång, vilket förstärker pellets som ett kritiskt råmaterial för moderna stålproduktionssystem.

- Till exempel är Vales Tubarão-komplex hem för åtta pelletiseringsanläggningar, även om inte alla idag enbart producerar pellets, då viss kapacitet har omvandlats till nya produkter. Komplexet producerar högkvalitativa BF (masugn) och DR (direktreduktion) pellets med typiska produktspecifikationer inklusive Fe-halter som når cirka 67,5% och låga kiselnivåer under 1,2%.

Expansion av direktreducerat järn (DRI) och låga koldioxidutsläpp i ståltillverkning

Den accelererande övergången mot stålproduktion med låga utsläpp ökar avsevärt efterfrågan på DR-kvalitetspellets, som erbjuder högre Fe-innehåll och lägre gangnivåer, vilket är avgörande för gasbaserade DRI-teknologier. När länder strävar efter att minska koldioxidutsläppen investerar stålproducenter alltmer i DRI–elektriska ugnsvägar för att minska beroendet av kolbaserade masugnar. Vätgasberedda och naturgasbaserade DRI-projekt under utveckling i Mellanöstern, Europa och Indien kräver stora volymer högkvalitativa pellets, vilket stärker den långsiktiga konsumtionen. DR-kvalitetspellets stödjer också operativ stabilitet genom att säkerställa enhetliga metalliseringsgrader och lägre energiförbrukning. Regeringsstödda gröna stålinitiativ, koldioxidprissättningsmekanismer och teknologiska samarbeten påskyndar ytterligare övergången mot direktreduktionsprocesser. Med den globala DRI-kapaciteten som förväntas expandera snabbt uppgraderar pelletstillverkare anriknings- och indurationssystem för att möta stränga kvalitetskrav. Denna förändring positionerar DR-kvalitetspellets som en avgörande möjliggörare för hållbar, lågkoldioxid stålproduktion världen över.

- Till exempel driver Emirates Steel Arkan en Energiron DRI-modul på 0 miljoner ton per år som kan uppnå metalliseringsnivåer över 94%, med användning av hög-Fe-pellets från certifierade DR-kvalitetsproducenter som Bahrain Steel och Metalloinvest.

Framsteg inom pelletiseringsteknologier och anrikningsinfrastruktur

Snabba teknologiska framsteg inom anrikning, kulning och indurationssystem driver marknadstillväxt genom att möjliggöra produktion av starkare, renare pellets lämpliga för premium BF och DR-applikationer. Moderna pelletiseringsanläggningar integrerar automatiserad fuktkontroll, förbättrad malning av malm och realtidsövervakning av pelletstorlek, vilket förbättrar utmatningsenhetlighet och mekanisk hållbarhet. Uppgraderade rullgaller och galler-ugnssystem erbjuder förbättrad energieffektivitet, lägre bränsleförbrukning och bättre temperaturkontroll, vilket säkerställer konsekvent pelletskvalitet. Investeringar i malmanrikning, såsom våt högintensitetsmagnetisk separation (WHIMS), flotationssystem och avancerad siktning, stödjer användningen av malmer med lägre kvalitet, vilket ökar tillgången på råmaterial. Gruvföretag använder i allt högre grad digitalisering och processautomatisering för att optimera genomströmning och minska avfall, vilket gör pelletproduktion mer kostnadseffektiv. Dessa teknologiska förbättringar stärker konkurrenskraften och säkerställer en tillförlitlig pelletsförsörjning för globala ståltillverkare som söker stabila, högpresterande råmaterial.

Viktiga Trender och Möjligheter:

Ökad Användning av Gröna Pellets och Låg-Utsläpps Processer

En av de mest betydande trenderna som formar marknaden är den ökande användningen av gröna pellets och energieffektiva pelletiseringsprocesser. När ståltillverkare åtar sig att minska utsläppen, implementerar pelletstillverkare alternativ med låg koldioxidbränsle, system för återvinning av spillvärme och avancerade förbränningsteknologier. Ökat fokus på att använda biomassa, väte och förnybar elektricitet i sintringslinjer skapar nya möjligheter över hela värdekedjan. Skiftet mot koldioxidneutral stålproduktion uppmuntrar också forskning om kallbundna pellets, bio-binder och låg-tillsatsformuleringar som minskar energiförbrukningen. Miljöregleringar i Europa och framväxande koldioxidbeskattningsramar påskyndar övergången till miljövänlig pelletisering, vilket får producenter att investera i renare teknologier. Dessa innovationer positionerar gröna pellets som en strategisk tillväxtväg för både BF- och DR-applikationer.

- Till exempel har LKAB:s HYBRIT pilotlinje i Sverige framgångsrikt producerat fossilfria gröna pellets med 100% vätebaserad uppvärmning, vilket visar på minskningar av upp till 90% i sintringsrelaterade CO₂-utsläpp; pilotugnen opererar vid temperaturer över 1,250°C samtidigt som den bibehåller pelletstyrka jämförbar med konventionella processer.

Ökad Användning av Magnetitmalmer och Högkvalitativt Pelletfoder

En annan stor trend är den växande branschpreferensen för magnetitbaserat pelletfoder på grund av dess överlägsna värmehärdningsegenskaper och lägre nettoenergibehov under sintring. Magnetitkoncentrat möjliggör produktion av starkare pellets med mer stabil metallurgisk prestanda, vilket stöder både DR- och BF-vägar. Gruvföretag expanderar magnetitförädlingsprojekt, särskilt i Australien, Brasilien, Sverige och Indien, för att möta den ökande efterfrågan från avancerade ståltillverkningsoperationer. Ökad användning av högkvalitativt pelletfoder stämmer också överens med ståltillverkares ansträngningar att minska slaggvolymen, förbättra ugnens permeabilitet och öka den totala effektiviteten. När den globala stålindustrin söker högre produktivitet med lägre utsläpp erbjuder magnetitbaserade pellets en betydande långsiktig möjlighet.

- Till exempel innehåller LKAB:s magnetitkoncentrat från Kiruna- och Malmbergetgruvorna Fe-halterna upp till 70%, och dess bearbetningssystem integrerar autogena kvarnar som kan hantera över 85,000 ton malm per dag, vilket levererar högkvalitativt foder för BF- och DR-pellets.

Viktiga Utmaningar:

Volatilitet i Järnmalmskvalitet och Begränsad Tillgång på Högkvalitativ Råvara

Fluktuationer i järnmalmskvalitet och den minskande tillgången på högkvalitativa hematit- och magnetitresurser utgör en kritisk utmaning för pelletstillverkare. Många gruvregioner står inför ökande malmföroreningar som kisel, aluminiumoxid och fosfor, vilket kräver mer intensiv förädling för att uppfylla pelletiseringsstandarder. Detta ökar produktionskostnaderna, ökar energiförbrukningen och pressar marginalerna. Begränsningar i premiumkvaliteter av malm stör också långsiktig råvaruplanering för pelletanläggningar. Beroende av komplexa förädlingskretsar, tillsammans med variationer i malmfyndigheter, kan hindra konsekvent pelletkvalitet och begränsa producenternas förmåga att uppfylla strikta DR-kvalitetsspecifikationer som krävs av framväxande lågkoldioxidstålvägar.

Hög Kapitalintensitet och Energikostnader i Pelletiseringsoperationer

Pelletiseringsanläggningar kräver betydande kapitalinvesteringar för anrikningsutrustning, kvarnar, kulningskretsar och högtemperaturhärdningssystem. Driftskostnaderna förblir höga på grund av energikrävande processer, särskilt inom rörlig galler- och gallerugnsteknik. Stigande priser på naturgas, elektricitet och ugnsbränslen ökar kostnadstrycket, särskilt för DR-kvalitetspellets som kräver exakt termisk kontroll. Strängare miljökrav medför ytterligare kostnader för utsläppsreducerande system och övervakningstekniker. För nya aktörer begränsar finansiella hinder expansionen, medan etablerade producenter ständigt måste investera i modernisering för att bibehålla konkurrenskraften. Dessa ekonomiska och operativa påtryckningar förblir viktiga begränsningar för den globala pelletsförsörjningskedjan.

Regional analys:

Nordamerika

Nordamerika står för cirka 18% av den globala järnmalmspelletsmarknaden, stödd av stark stålproduktion i USA och Kanada och regionens gradvisa övergång mot EAF- och DRI-baserade teknologier. Förekomsten av stora magnetitreserver och pelletiseringsanläggningar i Minnesota och Michigan stärker ytterligare leveranskapaciteten. Ökande investeringar i gröna stålinitiativ och modernisering av integrerade verk ökar efterfrågan på pellets, särskilt för DR-kvalitetspellets. Infrastrukturutveckling, bilproduktion och byggaktivitet ger stadig nedströmskonsumtion, medan miljöregler uppmuntrar högre användning av lågemissions- och högkvalitativt pelletfoder.

Europa

Europa har cirka 22% marknadsandel, drivet av sitt avancerade ståltillverkningssystem och snabba övergång mot låga koldioxidutsläpp DRI–EAF-vägar. Länder som Sverige, Tyskland och Österrike expanderar aktivt efterfrågan på DR-klara pellets som en del av sina gröna stålplaner. Regionen drar nytta av rikliga magnetitresurser, särskilt i de nordiska länderna, som stöder produktion av högkvalitativa pellets. Strikta utsläppsstandarder och koldioxidbeskattningspolicys påskyndar övergången från sinter till pellets i integrerade verk. Växande investeringar i vätgasbaserad ståltillverkning, ledda av europeiska ståljättar, förstärker ytterligare långsiktiga möjligheter för premium DR-kvalitetspellets i regionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar den globala marknaden med cirka 45% andel, ledd av massiva stålproduktionskapaciteter i Kina, Indien, Japan och Sydkorea. Snabb urbanisering, tillverkningsutvidgning och infrastrukturmegaprojekt driver omfattande pelletskonsumtion över BF och framväxande DR-anläggningar. Indien och Kina fortsätter att expandera pelletiseringskapaciteter för att effektivt utnyttja järnmalm av lägre kvalitet. Regionen drar också nytta av kostnadseffektiva anrikningsoperationer och ökande antagande av pelletbaserad belastningsoptimering i masugnar. Ökande investeringar i energieffektiva pelletiseringsteknologier och strävan mot grönare ståltillverkning stärker APAC:s position som den primära efterfrågeknutpunkten för globala pelletleverantörer.

Latinamerika

Latinamerika representerar cirka 8% av marknaden, stödd av betydande pelletproduktion i Brasilien och Mexiko. Brasilien, en ledande exportör av högkvalitativa pellets, driver det mesta av regionens produktion genom storskaliga operationer som drar nytta av rika hematit- och magnetitreserver. Växande stålproduktion i Mexiko och riktad modernisering av masugnsanläggningar bidrar till ökande inhemsk konsumtion. Exportorienterade strategier och konkurrenskraftiga produktionskostnader gör det möjligt för regionala producenter att leverera till europeiska, mellanöstern- och asiatiska marknader. Fortsatta investeringar i anrikning, logistik infrastruktur och miljöefterlevnad stärker Latinamerikas roll i globala pelletsförsörjningskedjor.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 7% av marknadsandelen, med snabb tillväxt driven av expanderande DRI-baserade stålproduktionsnav i Förenade Arabemiraten, Saudiarabien, Oman och Iran. Regionens fokus på naturgasbaserade DRI-teknologier driver stark efterfrågan på högkvalitativa DR-pellets. Afrikas framväxande gruv- och förädlingsprojekt, särskilt i Sydafrika och Mauretanien, ökar utbudspotentialen. Regeringsstödda industrialiseringsprogram och investeringar i nya pelletiseringsanläggningar stödjer långsiktig marknadsutveckling. Strategisk geografisk närhet till Europa och Asien stärker ytterligare MEA:s roll som en regional producent och exportör av premium pellets.

Marknadssegmenteringar:

Efter Kvalitet

- Masugn (BF)

- Direktreduktion (DR)

Efter Kulningstekniker

- Kulningsskiva

- Kulningstrumma

Efter Produktkälla

Efter Pelletiseringsprocess

- Rörlig Grate (TG)

- Grate Kiln (GK)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet på järnmalmspelletsmarknaden kännetecknas av en koncentrerad grupp av globala gruv- och pelletiseringsledare som prioriterar produktion av högkvalitativa pellets, teknologisk modernisering och långsiktiga leveransavtal med stålproducenter. Stora företag inklusive Vale, Rio Tinto, LKAB, Cleveland-Cliffs, Arya Iron & Steel, Bahrain Steel och Ferrexpo fokuserar på att expandera förädlingskapaciteten, förbättra pelletskvaliteten och förbättra energieffektiva härdningsteknologier för att möta den ökande efterfrågan från BF- och DR-vägar. Aktörer investerar alltmer i magnetitbearbetning, WHIMS-baserad förädling och digital processoptimering för att stärka operationell effektivitet och produktkonsistens. Strategiska initiativ som kapacitetsutvidgningar, joint ventures med stålproducenter och diversifiering av leveranser till Europa, Mellanöstern och Asien stödjer konkurrenspositioneringen. Dessutom anpassar sig branschledare till globala dekarboniseringstrender genom att utveckla DR-kvalitet och gröna pellets anpassade för vätgasbaserad stålproduktion, vilket säkerställer långsiktig relevans när sektorn övergår till lågkoldioxidproduktionsvägar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- METALLOINVEST

- Iron Ore Company of Canada

- Bahrain Steel

- FERREXPO

- Anglo American

- LKAB Koncernkontor

- Cleveland-Cliffs

- Evraz

- Jindal SAW

- BHP Billiton

Senaste utvecklingen:

- I juni 2024 tecknade Metalloinvest ett 15-årigt leveransavtal med OMK för att leverera cirka 53 miljoner ton DR-kvalitets järnmalmspellets, vilket stärker dess fokus på produktion av högkvalitativa pellets för direktreduktionsvägar.

- I augusti 2023 tecknade Bahrain Steel en avsiktsförklaring (LOI) med Essar Group för att leverera 4 miljoner ton per år av DR-kvalitets pellets till Green Steel Arabia-projektet med produktionsstart runt 2027.

- I februari 2024 mottog IOC (via Rio Tinto) C$18 miljoner från den kanadensiska regeringens Low-Carbon Economy Fund för att minska koldioxidutsläppen vid produktion av pellets och koncentrat, särskilt genom att ersätta tung brännolja i pelletiseringsprocesser.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på kvalitet, kulningstekniker, produktskälla, pelletiseringsprocess och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på högkvalitativa BF- och DR-pellets kommer att öka när ståltillverkare expanderar lågemissions- och högpresterande produktionsvägar.

- Global kapacitetstillväxt för DRI kommer att accelerera behovet av premium DR-kvalitets pellets med högre Fe-innehåll och lägre gangue-nivåer.

- Antagandet av vätgasbaserad ståltillverkning kommer att skapa nya möjligheter för gröna pellets och låga koldioxidindurationsteknologier.

- Investeringar i magnetitförädling kommer att öka när producenter söker konsekvent högkvalitativ pelletsmatning för avancerade stålprocesser.

- Pelletiseringsanläggningar kommer att integrera mer automation, AI-drivna styrsystem och digital övervakning för att förbättra produktiviteten och minska kostnaderna.

- Energieffektiva vandrande galler och galler-ugnssystem kommer att bli standard när tillverkare siktar på lägre bränsleförbrukning och striktare utsläppsöverensstämmelse.

- Expansion av pelletiseringskapacitet i Asien-Stillahavsområdet och Mellanöstern kommer att stärka regionala leveranskedjor.

- Gruvföretag kommer att intensifiera utforskningen av lägre kvalitetsmalmer för att säkra långsiktig tillgång på råmaterial.

- Handelsflöden kommer att förändras när pelletsexportörer diversifierar bortom traditionella asiatiska och europeiska marknader.

- Hållbarhetskrav kommer att driva producenter att anta förnybar energi, bio-bindemedel och återvinning av spillvärme över pelletiseringsoperationer.