Marknadsöversikt

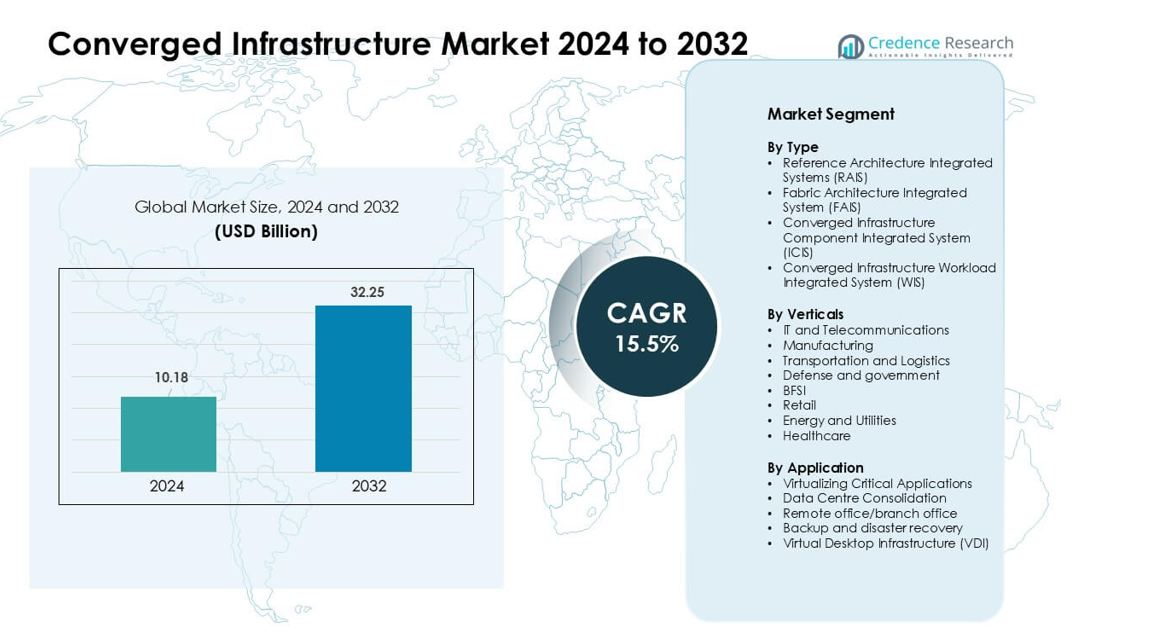

Marknaden för konvergerad infrastruktur värderades till 10,18 miljarder USD år 2024 och förväntas nå 32,25 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 15,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för konvergerad infrastruktur 2024 |

10,18 miljarder USD |

| Konvergerad infrastrukturmarknad, CAGR |

15,5% |

| Marknadsstorlek för konvergerad infrastruktur 2032 |

32,25 miljarder USD |

Marknaden för konvergerad infrastruktur inkluderar nyckelaktörer som Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Företagsversion Development LP och Dell Inc. Dessa företag konkurrerar genom integrerade plattformar som förenklar implementering, förbättrar arbetsbelastningens prestanda och stöder hybridmolnmiljöer. Starka portföljer inom programvarudefinierad lagring, automatisering och edge-klara system hjälper dem att möta efterfrågan från företag och telekom. Nordamerika förblev den ledande regionen år 2024 med cirka 38% andel, stödd av höga IT-utgifter, snabb molnanpassning och stark närvaro av leverantörer över stora och medelstora företag

Marknadsinsikter

- Marknaden för konvergerad infrastruktur nådde 10,18 miljarder USD år 2024 och förväntas nå 32,25 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 15,5%.

- Efterfrågan ökade när företag övergick till förenklade arkitekturer som sammanför beräkning, lagring och nätverk till enhetliga system för snabbare implementering och lägre hanteringsinsats.

- Trender visade stark rörelse mot hybridmolnintegration, edge-klara system och programvarudefinierade designer, med arbetsbelastningsoptimerade plattformar som stadigt vinner mark inom IT och telekom.

- Konkurrensen intensifierades bland leverantörer som erbjuder automatisering, högpresterande system och säker virtualisering, med ledande företag som expanderar genom molnpartnerskap och arbetsbelastningsspecifika lösningar.

- Nordamerika ledde med 38% andel, medan virtualisering av kritiska applikationer förblev det största applikationssegmentet; Asien och Stillahavsområdet visade den snabbaste tillväxten på grund av ökande modernisering av datacenter och stark företagsanpassning av moln.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Referensarkitektur integrerade system (RAIS) hade den största andelen år 2024 på grund av stark adoption bland företag som söker snabbare implementering och minskad integrationsinsats. RAIS fick genomslag eftersom leverantörer erbjuder förvaliderade designer som minskar installationstiden och förbättrar tillförlitligheten för moln- och analysarbetsbelastningar. Fabric Architecture Integrated Systems expanderade när hyperskala miljöer använde höghastighetsfabriker för bättre genomströmning. ICIS-lösningar växte i miljöer med blandade leverantörer, medan WIS-adoptionen ökade i AI-, ERP- och databasinriktade implementeringar som drar nytta av arbetsbelastningsspecifik optimering.

- Till exempel använder Ciscos Nexus HyperFabric AI-kluster Cisco Nexus 9000-seriens ryggrad och bladväxlar som stöder 400G och 800G Ethernet. Dessa växlar är designade för AI- och molnarbetsbelastningar med hög bandbredd och erbjuder nätverk med låg latens och hög genomströmning för datacenter. Denna kapacitet hjälper företag att skala konvergerad och AI-driven infrastruktur.

Efter Vertikaler

IT och Telekommunikation dominerade vertikalsegmentet 2024 med den största andelen, stödd av en ökande efterfrågan på enhetliga system som hanterar tung datatrafik och virtualiserade nätverksfunktioner. Denna sektor antog konvergerade uppsättningar för att öka flexibiliteten, minska stilleståndstiden och förenkla skalning över kärn- och kantplatser. Tillverkning och transport utökade också användningen när smart-fabrik och logistikautomation ökade. BFSI och hälso- och sjukvård ökade antagandet för efterlevnadsdrivna arbetsbelastningar, medan energi och detaljhandel använde konvergerade uppsättningar för att hantera distribuerade operationer.

- Till exempel samarbetade Reliance Jio med Cisco för att implementera ett heltäckande konvergerat IP-nätverk byggt på Cisco 8000-seriens routrar och molnnativ bredbandsgateway-arkitektur. Nätverksdesignen stöder massiv kapacitet i nationell skala för hundratals miljoner mobil- och hemmanvändare av bredband. Denna uppsättning hjälper Jio att leverera hög hastighet och skalbar anslutning över hela Indien.

Efter Applikation

Virtualisering av kritiska applikationer ledde applikationssegmentet 2024 och noterade den största andelen på grund av hög implementering i ERP, CRM, analys och AI-arbetsbelastningar. Organisationer föredrog detta segment eftersom konvergerad infrastruktur ökar bearbetningshastigheten, minskar latensen och säkerställer förutsägbar prestanda för affärskritiska system. Datacenterkonsolidering accelererade när företag minskade hårdvaruspridning och driftkostnader. Backup och katastrofåterställning växte med ökande cybersäkerhetsbekymmer, medan VDI-antagande expanderade i hybridarbetsmiljöer som söker centraliserad hantering och starkare säkerhet.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Förenklad IT-hantering

Företag antar konvergerad infrastruktur för att minska komplexiteten i att hantera olika hårdvaru-, lagrings- och nätverkslager. Många organisationer står inför ökande arbetsbelastningar, större datavolymer och press att stödja molnnativa system. Konvergerade plattformar hjälper till att effektivisera verksamheten genom att kombinera kärnkomponenter till ett enda, förvaliderat system som minskar manuell integration och behovet av specialiserad personal. Detta tillvägagångssätt förbättrar implementeringshastigheten och minskar den operativa insatsen för team som hanterar kritiska applikationer. Företag värdesätter också förutsägbar prestanda, vilket hjälper till att upprätthålla stabil drifttid. När arbetsbelastningar expanderar över hybrida uppsättningar blir förenklad hantering en stark anledning för företag att övergå från traditionell silo-infrastruktur.

- Till exempel är Dell Technologies’ VxBlock System 1000 ett förkonstruerat konvergerat system som integrerar Cisco UCS-datorer, Dell-lagringsplattformar och VMware-virtualisering. Systemet stöder enhetlig livscykelautomatisering genom VMware Cloud Foundation. Det minskar manuell konfiguration genom att använda standardiserad, policybaserad hantering över hela stacken.

Utökad Användning av Hybrid- och Multi-Cloud

Den snabba tillväxten av hybrid- och multi-cloud-strategier driver efterfrågan på konvergerad infrastruktur eftersom företag behöver enhetliga system som stöder både lokala och molnanslutna arbetsbelastningar. Dessa system skapar en stabil grund för att flytta data mellan molntjänster och interna miljöer. Organisationer använder konvergerad arkitektur för att minska latens, förbättra säkerhetskontrollen och bibehålla kostnadsförutsägbarhet när de kör känsliga arbetsbelastningar utanför offentliga moln. Många företag antar också moderna plattformar för att förbättra integrationen med virtuella maskiner och containrar. När molnanvändningen expanderar hjälper konvergerade installationer till att bibehålla konsekvent prestanda och minska misstag kopplade till komplex multi-plattformshantering.

- Till exempel kombinerar Cisco HyperFlex Cisco UCS-datorer med HX Data Platform för att leverera ett enhetligt hyperkonvergerat system med inbyggt stöd för VMware-miljöer och Kubernetes genom HyperFlex Application Platform. Plattformen erbjuder loggstrukturerad, distribuerad lagring med inline-deduplikering och komprimering.

Ökat Behov av Optimering av Högpresterande Arbetsbelastningar

Företag förlitar sig på konvergerade system för att stödja arbetsbelastningar som kräver snabbare bearbetning, bättre lagringsgenomströmning och konsekvent systembeteende. AI, analys, ERP och virtualiseringstjänster drar nytta av tätt integrerade dator- och lagringslager som minskar fördröjningar. Konvergerade plattformar levererar justerad prestanda för dessa arbetsbelastningar genom att anpassa hårdvara och mjukvara under en enhetlig design. Denna anpassning hjälper företag att köra tunga applikationer utan oväntade flaskhalsar. När fler sektorer antar dataintensiva operationer ökar efterfrågan på system som kan skala smidigt. Förbättrad tillförlitlighet och minskad stilleståndstid stärker ytterligare driften mot prestandaoptimerade konvergerade designer.

Nyckeltrend & Möjlighet

Tillväxt av Edge-Installationer och Distribuerade Arbetsbelastningar

Edge computing utökar möjligheten för konvergerad infrastruktur när företag kör analys, IoT och realtidsapplikationer närmare användarna. Många sektorer investerar i kompakta, högpresterande konvergerade system som fungerar i fabriker, detaljhandelsplatser, sjukhus och avlägsna anläggningar. Dessa installationer förbättrar svarstiden och hjälper till att minska nätverkstrycket genom att hantera uppgifter lokalt. Leverantörer designar nu robusta och modulära system som är lämpliga för edge-förhållanden. När distribuerade arbetsbelastningar växer, skapar konvergerade plattformar stort värde genom att möjliggöra enhetlig kontroll över många små platser. Denna förändring stöder industrier som behöver stadig drifttid och enkel fjärrhantering.

- Till exempel, HPE:s Edgeline EL8000 konvergerade edge-system stöder upp till fyra oberoende servernoder i ett 17-tums djupt chassi och levererar GPU-accelererad bearbetning för realtidsanalys, vilket möjliggör distributioner inom telekom, tillverkning och robusta fältförhållanden.

Ökad Integration av AI-Driven Automation

AI-baserade verktyg skapar en stor möjlighet för konvergerad infrastruktur genom att förbättra övervakning, prediktivt underhåll och resursoptimering. Leverantörer integrerar nu intelligent automation i hanteringskonsoler för att spåra prestanda, upptäcka fel tidigt och justera resurser utan manuella kontroller. Dessa funktioner hjälper till att minska stilleståndstider och förbättra systemeffektiviteten på lång sikt. AI-drivna insikter stödjer också kapacitetsplanering när arbetsbelastningar expanderar. Företag drar nytta av automatiserade justeringar som håller virtuella maskiner, lagringspooler och nätverk stabila under föränderliga belastningsförhållanden. När automation blir standard i modern IT får konvergerade plattformar med inbyggd AI bredare acceptans.

- Till exempel levererar Nutanix Cloud Platform programvarudefinierad lagring och nätverk genom sitt Acropolis-operativsystem, vilket stöder linjär skalning från en tre-nodskluster till hundratals noder samtidigt som förutsägbar prestanda bibehålls genom distribuerad metadata och automatiserad databalans.

Stark Skift Mot Programvarudefinierad Infrastruktur

Övergången mot programvarudefinierade system öppnar nya möjligheter för konvergerad infrastruktur eftersom företag föredrar flexibla designer framför fasta hårdvaruinställningar. Programvarudefinierad lagring, nätverk och beräkning ger företag mer kontroll över prestanda, säkerhet och skalning. Leverantörer integrerar dessa funktioner i konvergerade system för att hjälpa kunder att anta molnliknande smidighet på plats. Detta tillvägagångssätt stöder automation, förbättrar resursdelning och möjliggör snabbare tilldelning för nya applikationer. När företag strävar efter att modernisera datacenter utan omfattande omdesign blir programvarudriven konvergerad infrastruktur ett praktiskt alternativ för långsiktiga uppgraderingar.

Nyckelutmaning

Hög Initial Investering och Integrationsskifte

Många organisationer tvekar att anta konvergerad infrastruktur på grund av höga initiala kostnader. Dessa system kombinerar premiumhårdvara och avancerade programvarufunktioner, vilket ökar kapitalet som krävs i tidiga skeden. Företag som kör äldre system kan också möta ytterligare kostnader för att ersätta äldre servrar och lagringsenheter. Övergången till en integrerad modell kräver utbildning och förändringar i interna processer, vilket bromsar beslutsfattandet. Även om långsiktiga besparingar är möjliga, utmanar den initiala övergången ofta små och medelstora företag. Budgetbegränsningar och osäkerhet kring arbetsbelastningsexpansion gör att antagandet går långsammare över flera sektorer.

Risk för Leverantörslåsning och Begränsad Flexibilitet

En stor utmaning i konvergerad infrastruktur är risken att bli starkt beroende av en leverantör för beräkning, lagring, nätverk och support. Dessa system är designade som enhetliga paket, vilket minskar möjligheten att blanda komponenter från olika leverantörer. Företag kan möta problem om prissättningen ändras eller produktlinjer utvecklas. Vissa företag har också svårt att justera kapaciteten om leverantörens färdplan inte matchar framtida arbetsbelastningsbehov. Detta beroende minskar flexibiliteten och gör långsiktig planering mer komplex. Som ett resultat granskar organisationer leverantörsstrategier noggrant innan de antar konvergerade system.

Regional Analys

Nordamerika

Nordamerika hade den största andelen 2024 på grund av stark företagsanpassning av virtualiserade arbetsbelastningar, molnkopplade system och uppgraderingar av högpresterande datacenter. Stora företag i USA ledde implementeringar för att stödja AI, analys och hybridmolnexpansion. Många företag föredrog konvergerade plattformar för att minska integrationsinsatser och förbättra drifttiden över distribuerade platser. Investeringar i edge computing och 5G-nätverk stödde ytterligare antagandet inom telekom- och hanterade tjänstesektorer. Kanada utökade också användningen inom hälso- och sjukvård samt BFSI. Regionens avancerade IT-utgifter och fokus på operativ effektivitet höll Nordamerika i en ledande position.

Europa

Europa registrerade den näst största andelen 2024 då organisationer investerade i konvergerade system för att stödja digital transformation, datastyrning och säkra lokala arbetsbelastningar. Stark efterfrågan kom från Tyskland, Storbritannien och Frankrike, där företag använde konvergerade uppsättningar för att minska hårdvaruspridning och uppfylla efterlevnadskrav. Användare inom tillverkning, energi och offentlig sektor ökade antagandet för att hantera kritiska applikationer med konsekvent prestanda. Edge-implementeringar ökade i logistik- och bilnav. Ökat intresse för programvarudefinierade system och hybridmolnintegration bidrog till att stärka den regionala marknaden över medelstora och stora företag.

Asien och Stillahavsområdet

Asien och Stillahavsområdet uppnådde snabb tillväxt och höll en betydande andel 2024, drivet av snabb modernisering av datacenter, hög molnanvändning och starka investeringar från telekom-, BFSI- och tillverkningssektorerna. Kina, Indien, Japan och Sydkorea ökade användningen av konvergerade plattformar för att köra analyser, ERP och virtualiserade arbetsbelastningar i stor skala. Expanderande 5G-utbyggnader och edge computing-implementeringar ökade efterfrågan på kompakta, högpresterande system. Många regionala företag valde konvergerade designer för att förbättra arbetsbelastningseffektiviteten och minska den operativa belastningen. Ökande digital infrastrukturutgifter positionerade Asien och Stillahavsområdet som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika bibehöll en måttlig andel 2024, stödd av ökande digitalisering över Brasilien, Mexiko och Chile. Företag antog konvergerade system för att effektivisera IT-drift och förbättra prestanda för kritiska arbetsbelastningar inom detaljhandel, telekom och bank. Många företag använde dessa plattformar för att konsolidera åldrande datacenterhårdvara och minska driftskostnader. Tillväxten drevs också av expanderande molnanslutning och behovet av bättre säkerhetshantering. Trots budgetbegränsningar visade regionen en stadig rörelse mot förenklade infrastrukturmodeller för att stödja moderna applikationer.

Mellanöstern & Afrika

Mellanöstern & Afrika hade en mindre men expanderande andel 2024, drivet av pågående investeringar i digital transformation över Förenade Arabemiraten, Saudiarabien och Sydafrika. Organisationer implementerade konvergerad infrastruktur för att stödja molnmigration, statliga digitala projekt och analysbaserade operationer. Telekomleverantörer och energiföretag antog integrerade system för att förbättra tillförlitligheten och hantera distribuerade arbetsbelastningar. Växande intresse för edge computing och cybersäkerhetsberedskap stödde ytterligare uppgraderingar. Även om antagandet varierar mellan länder, hjälpte ökande regionala IT-utgifter till att stärka marknadspenetrationen över nyckelsektorer.

Marknadssegmenteringar:

Efter typ

- Referensarkitektur Integrerade System (RAIS)

- Tygararkitektur Integrerat System (FAIS)

- Konvergerad Infrastruktur Komponent Integrerat System (ICIS)

- Konvergerad Infrastruktur Arbetsbelastning Integrerat System (WIS)

Efter vertikaler

- IT och Telekommunikation

- Tillverkning

- Transport och Logistik

- Försvar och regering

- BFSI

- Detaljhandel

- Energi och Verktyg

- Hälsovård

Efter Applikation

- Virtualisering av Kritiska Applikationer

- Datacenterkonsolidering

- Fjärrkontor/filialkontor

- Säkerhetskopiering och katastrofåterställning

- Virtuell Desktop Infrastruktur (VDI)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för den konvergerade infrastrukturmarknaden innehåller stora aktörer som Scale Computing, Huawei Technologies Co., Ltd., Quantum Corporation, Cisco Systems, Inc., NetApp, Microsoft, Broadcom, Nutanix, Hewlett Packard Företagsversion Development LP och Dell Inc. Dessa företag konkurrerar genom att erbjuda integrerade plattformar som kombinerar beräkning, lagring, nätverk och virtualisering under enhetliga arkitekturer. Leverantörer fokuserar på prestandaförbättringar, förenklad hantering och stark hybridmolnintegration för att betjäna företagsarbetsbelastningar. Många företag stärker portföljer med AI-driven automatisering, programvarudefinierade funktioner och kantberedda system. Partnerskap med molnleverantörer, hanterade tjänsteoperatörer och telekomföretag utökar marknadsräckvidden. Kontinuerliga produktuppgraderingar, säkerhetsförbättringar och arbetsbelastningsoptimerade designer stödjer stark positionering. Nordamerika har den största andelen på grund av djup leverantörsnärvaro och hög företagsadoption.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I november 2025 uppgav Dell Technologies Michael Dell att den VMware-baserade VxRail hyperkonvergerade plattformen inte längre är aktuell, då Dell skiftar fokus mot sina egna lagrings- och privata molnerbjudanden och uppmuntrar partners att flytta kunder från VxRail till nyare Dell Private Cloud-lösningar.

- I juni 2025: Huawei Technologies Co., Ltd.: OceanStor Dorado All‑Flash Storage listades bland 2025–26 DCIG Top 5 Cybersecure 10 PB+ NAS Solutions, vilket framhäver dess motståndskraft, skydd mot ransomware, tillförlitlighet och lämplighet för storskalig företagslagring.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Vertikaler, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet

Framtidsutsikter

- Konvergerade system kommer att få bredare användning när företag moderniserar datacenter för högre effektivitet.

- Hybridmoln-adoption kommer att driva företag att implementera integrerade plattformar som stödjer sömlös arbetsbelastningsmobilitet.

- AI-driven automation kommer att förbättra systemövervakning, prediktiva reparationer och resursoptimering.

- Tillväxten av edge computing kommer att öka efterfrågan på kompakta, robusta och fjärrhanterade konvergerade lösningar.

- Programvarudefinierade funktioner kommer att expandera, vilket gör systemen mer flexibla och enklare att skala.

- Säkerhetsfokuserade arkitekturer kommer att växa när företag skyddar kritiska applikationer och känslig data.

- Arbetsbelastningsspecifika plattformar kommer att öka på grund av den växande användningen av analys, ERP och virtualisering.

- Partnerskap mellan leverantörer och molnleverantörer kommer att fördjupas för att stödja multi-molnstrategier.

- Minskad hårdvaruspridning och lägre driftkostnader kommer fortsätta att locka medelstora företag.

- Global adoption kommer att stärkas när telekom, BFSI, sjukvård och tillverkning ökar sina investeringar.