Översikt över marknaden för köttförpackningspapper:

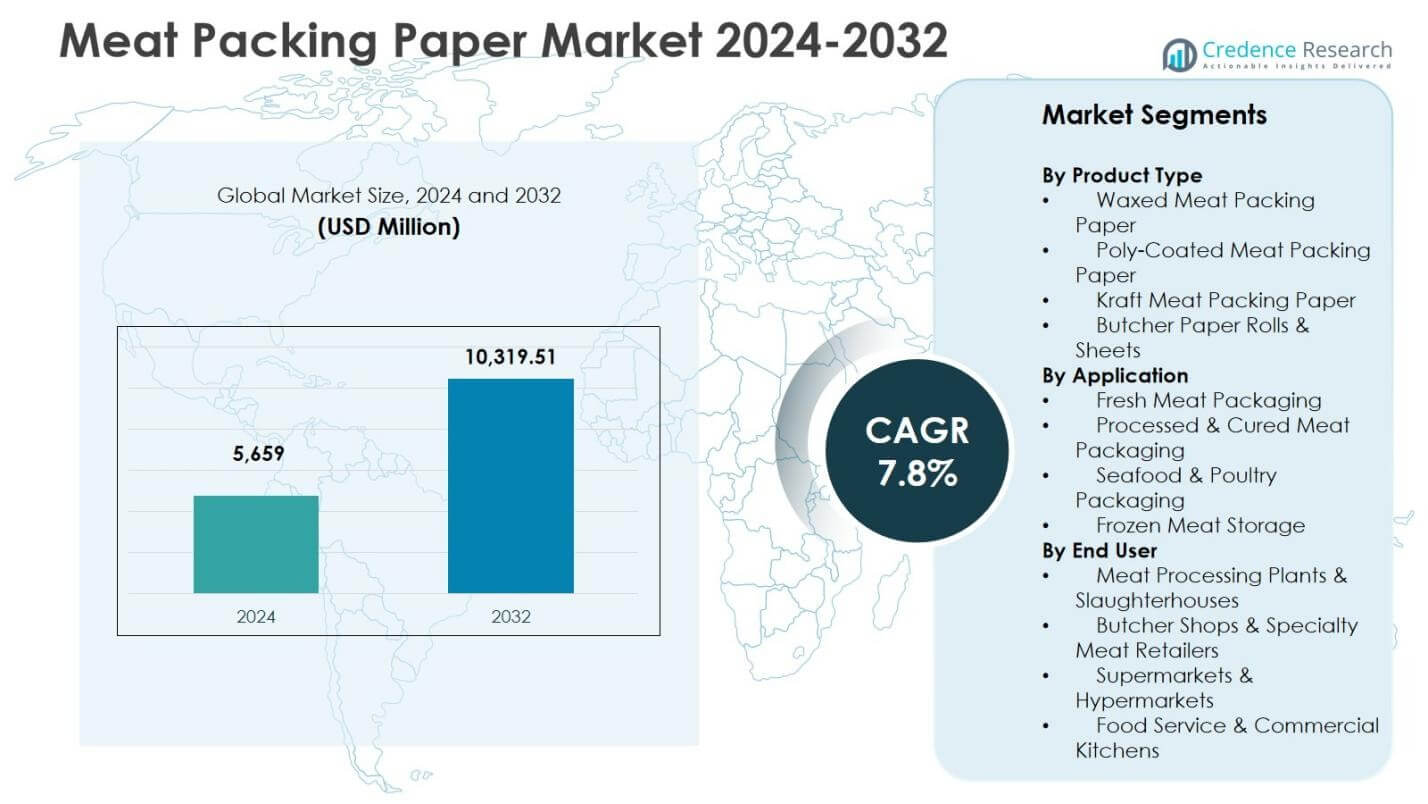

Marknaden för köttförpackningspapper värderades till 5 659 miljoner USD år 2024 och förväntas nå 10 319,51 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för köttförpackningspapper 2024 |

5 659 miljoner USD |

| Marknad för köttförpackningspapper, CAGR |

7,8% |

| Marknadsstorlek för köttförpackningspapper 2032 |

10 319,51 miljoner USD |

Insikter om marknaden för köttförpackningspapper

- Marknadstillväxten drivs av ökad efterfrågan på miljövänliga och återvinningsbara lösningar av kraft- och polybelagt papper, ökad konsumtion av förpackat kött och expanderande kylkedjor och organiserade detaljhandelsnätverk som stöder högre användning över färska och bearbetade köttapplikationer.

- Marknadstrenderna speglar en växande preferens för fuktbeständigt och fettbarriärslaktarpapper, där segmentet Kraft Meat Packing Paper leder med 38,6% andel år 2024 tack vare styrka, hållbarhet och lämplighet för hygieniska förpackningsbehov.

- Ledande tillverkare stärker sin närvaro genom produktinnovation, barriärförbättrade beläggningar, frysklassade format och samarbete med köttprocessorer och återförsäljare för att förbättra prestanda, varumärke och mervärdesförpackningskapacitet över färska, rökta och frysta köttkategorier.

- Regional analys visar att Nordamerika har 32,4% andel år 2024, Europa fångar 27,9% andel och Asien-Stillahavsområdet står för 24,6% andel, stödd av detaljhandelsmodernisering, ökande proteinefterfrågan och ökad användning av pappersbaserade köttförpackningslösningar.

Analys av segmentering på marknaden för köttförpackningspapper:

Efter produkttyp:

På marknaden för köttförpackningspapper dominerade segmentet Kraft Meat Packing Paper produktkategorin med en marknadsandel på 38,6% år 2024, stödd av dess höga draghållfasthet, fettbeständighet och lämplighet för miljövänliga förpackningsformat. Växande detaljhandelspreferens för hållbara och återvinningsbara förpackningsmaterial stärker efterfrågan på kraftbaserade lösningar i hantering av färskt och bearbetat kött. Segmenten Vaxat köttförpackningspapper, Polybelagda varianter och Slaktarpappersrullar & -ark fortsätter att expandera, drivna av ökande hygieniska förpackningsbehov, förbättrat barriärskydd och ökad användning i specialiserade köttdetaljhandelsmiljöer.

- Till exempel levererar PG Paper MG (Machine Glazed) och MF (Machine Finished) blekt kraftpapper för direktkontakt med livsmedel i köttförpackning, vilket erbjuder anpassningsbar tryckning samtidigt som livsmedelssäkerhetsstandarder och hög styrka från kraftmassaprocessen bibehålls.

Efter applikation:

Enligt applikation, färskköttsförpackningar framstod som den ledande segmentet med en andel på 42,3% av marknaden för köttförpackningspapper år 2024, drivet av ökad konsumtion av färskskuret kött och behovet av fuktbevarande och kontaminationsresistenta omslagslösningar. Efterfrågan förstärks av striktare kallkedjehanteringsstandarder och detaljhandelns fokus på att förlänga produkternas hållbarhet. Segmenten för bearbetade & rökta köttförpackningar, skaldjur & fjäderfäförpackningar samt fryst köttlagring växer också, stödda av ökad konsumtion av förpackat protein, exportinriktad köttbearbetning och integrationen av pappersbaserade lösningar som hållbara alternativ till plastformat.

- Till exempel samarbetade Mondi också med HKScan om förnybara pappersbaserade förpackningar för Falukorv, Sveriges bästsäljare. Lösningen ersätter traditionella omslag samtidigt som den bibehåller produktskyddet under transport och detaljhandelsvisning.

Enligt slutanvändare:

När det gäller slutanvändare, stod stormarknader & hypermarknader för den största andelen av marknaden för köttförpackningspapper med 36,8% år 2024, tack vare deras höga genomströmning av förpackade köttprodukter och beroendet av hållbart, livsmedelssäkert papper för in-store omslag och visningsoperationer. Tillväxten drivs av detaljhandelns expansion, ökad försäljning av egna märkesvaror och betoning på hygieniska hanteringsstandarder. Köttbearbetningsanläggningar & slakterier, köttbutiker & specialiserade köttåterförsäljare samt livsmedelsservice & kommersiella kök representerar också betydande efterfrågeaktörer när de antar pappersbaserade förpackningar för operativ effektivitet och hållbarhetsöverensstämmelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Viktiga tillväxtdrivare

Ökad efterfrågan på hållbara och miljövänliga köttförpackningar

Marknaden för köttförpackningspapper gynnas av den accelererande globala övergången mot hållbara och återvinningsbara förpackningslösningar. Regeringar, återförsäljare och köttbearbetare prioriterar i allt högre grad miljövänliga alternativ till plastfilmer, vilket driver stark adoption av pappersbaserade format över detaljhandelsdiskar, köttbutiker och köttbearbetningsanläggningar. Köttförpackningspapper stödjer biologisk nedbrytbarhet, lägre koldioxidutsläpp och regelöverensstämmelse för miljöansvariga förpackningar. Dessutom förstärker ökad konsumentmedvetenhet om livsmedelssäkerhet och minskat plastavfall efterfrågan på kraftbaserade och vaxade papperslösningar. När hållbarhet blir ett centralt upphandlingskriterium investerar tillverkare i uppgraderade pappersbarriärteknologier som levererar prestanda samtidigt som de stödjer cirkulärekonomiska mål.

- Till exempel samarbetade CoCopac med en ledande köttproducent i juni 2023 för att leverera Eco-Life köttmellanläggspapper. Detta initiativ syftar till att minska miljöpåverkan i köttindustrin genom att använda hållbart, komposterbart papper som separerar skivor, absorberar fukt och förlänger hållbarheten vid frysning och förpackning.

Expansion av organiserad detaljhandel och köldkedjedistributionsnätverk för kött

Den snabba expansionen av stormarknader, hypermarknader och specialiserade köttdetaljhandelskedjor stärker efterfrågan på standardiserade, hygieniska och visningsvänliga köttförpackningsmaterial. Eftersom moderna detaljhandelsformat hanterar större volymer av förpackat kött, får pappersbaserade omslagslösningar ökad betydelse för färskt kött, fjäderfä och skaldjurssegment på grund av hållbarhet och fettmotstånd. Tillväxten inom köldkedjelogistik och distribution av kylt kött ökar ytterligare användningen av förpackningspapper som stödjer fuktbevarande och produktintegritet under lagring och transport. Denna strukturella detaljhandelsomvandling främjar konsekventa inköpscykler, påskyndar antagandet av kvalitetscertifierade pappersvarianter och positionerar köttförpackningspapper som en väsentlig förpackningskomponent i storskaliga detaljhandelsmiljöer.

- Till exempel rullade Aldi UK, i samarbete med ABP Food Group och Graphic Packaging International, ut fiberbaserade pressade brickor för kärn- och premiumsteklinjer, vilket minskade plasten med 90% och körs på befintliga linjer för köldkedjekompatibilitet.

Ökad köttbearbetning och tillverkning av förädlade produkter

Den ökande produktionen av bearbetade, rökta och färdiglagade köttprodukter fungerar som en viktig tillväxtkatalysator för marknaden för köttförpackningspapper. Köttproducenter kräver i allt högre grad högpresterande pappersomslag för att säkerställa hygien, operationell effektivitet och produktskydd över skärning, portionering och förpackningsstadier. Efterfrågan stärks ytterligare med expansionen av exportinriktade köttbearbetningsanläggningar och kontraktsförpackningsverksamheter. Premium slaktarpapper, polybelagda omslagspapper och förstärkta kraftpapper stödjer varumärkesbyggande, hållbarhetshantering och efterlevnad av regler i förädlade köttapplikationer. När proteinkonsumtionstrender skiftar mot förpackade format blir rollen för köttförpackningspapper mer strategisk inom industriella bearbetningsekosystem.

Viktiga trender & möjligheter

Övergång mot högpresterande barriär- och belagda papperslösningar

En stor trend som formar marknaden för köttförpackningspapper är utvecklingen av barriärförstärkta och belagda pappersteknologier utformade för att förbättra fettmotstånd, fuktkontroll och rivstyrka. Tillverkare utvecklar i allt högre grad polybelagda och vaxbehandlade papper som levererar funktionell prestanda jämförbar med plast samtidigt som de bibehåller återvinningsfördelar. Denna förändring skapar möjligheter för innovation inom specialiserat slaktarpapper, frysklassade omslag och antibakteriella ytskikt anpassade för livsmedelssäkerhetsefterlevnad. Integrering av tryck- och varumärkesfunktioner på förpackningspapper möjliggör också detaljhandelsdifferentiering och spårbarhet. När efterfrågan på premiumförpackningsprestanda ökar, får leverantörer som investerar i avancerad pappersingenjörskonst och beläggningsprocesser en stark konkurrensposition.

- Till exempel utvecklade UPM Specialty Papers och Eastman ett biopolymerbelagt papper med BioPBS™ för fett- och syrebarriärer i köttpajer och konfektyr, kompatibelt med standard LDPE-utrustning och återvinningsbart i fiberströmmar.

Ökad Användning av Pappersförpackningar Inom Specialbutiker och Premiumköttdetaljhandel

Premiumköttdiskar, gourmetköttbutiker och specialiserade proteinåterförsäljare använder alltmer pappersbaserade förpackningar för att förbättra produktpresentationen och anpassa sig till hantverksmässig och hållbar varumärkespositionering. Denna trend skapar möjligheter för skräddarsydda slaktarpappersrullar, tryckta kraftomslag och märkesförpackningsformat som är utformade för att höja konsumentens uppfattning och förstärka fräschörens attraktionskraft. Pappersförpackningar stöder också transparens i autenticitetsfokuserade köttkategorier som ekologiska, gräsbetade och lokalt producerade produkter. Expansion av specialiserade köttdetaljhandelsnätverk, tillsammans med konsumenternas preferens för visuellt tilltalande och miljömedvetna omslag, öppnar nya intäktsströmmar för tillverkare som erbjuder skräddarsydda, mervärdesbaserade pappersförpackningslösningar.

- Till exempel använder Whole Foods Market polybelagt brunt slaktarpapper vid sina köttdiskar för att slå in färska bitar, vilket ger en tryckt design som framhäver butikens varumärke samtidigt som det effektivt innehåller köttsaft.

Viktiga Utmaningar

Konkurrens från Plastfilmer och Vakuumförpackningstekniker

En av de främsta utmaningarna för marknaden för köttpackningspapper är den starka närvaron av plastfilmer och vakuumförseglade förpackningsformat som erbjuder förlängd hållbarhet, lufttät försegling och överlägsen barriärprestanda. Stora köttprocessorer förlitar sig ofta på plastbaserade lösningar för långväga kylkedjetransporter och exportleveranser, vilket begränsar fullständig ersättning av pappersalternativ. Dessutom skapar pris- och effektivitetsfördelar kopplade till automatiserade plastförpackningslinjer adoptionshinder för pappersformat i högvolymbearbetningsmiljöer. För att övervinna denna utmaning krävs kontinuerliga uppgraderingar av pappersteknik, förbättrad fukt- och syrebeständighet samt starkare värdeförslag som betonar hållbarhet och regulatorisk anpassning.

Kostnadsfluktuationer i Råmaterial och Begränsningar i Leveranskedjan

Volatilitet i priserna på massa och pappersråmaterial utgör en betydande utmaning för tillverkare på marknaden för köttpackningspapper. Stigande kostnader för träfiber, energi och transport ökar produktionskostnaderna och pressar marginalerna, särskilt för små och medelstora producenter. Störningar i leveranskedjan, kapacitetsbegränsningar i specialpappersproduktion och fluktuerande import-exportdynamik komplicerar ytterligare stabiliteten i sourcing. Dessa utmaningar kan leda till priskonsekvenser för slutanvändare som återförsäljare och processorer, vilket påverkar inköpsbeslut. För att minska riskerna utforskar marknadsaktörer i allt högre grad diversifiering av leveranser, strategier för bakåtintegration och processeffektivitet för att stabilisera produktionsekonomin och säkerställa konsekvent marknadstillgänglighet.

Regional analys

Nordamerika

Nordamerika hade en ledande position på marknaden för köttförpackningspapper och stod för 32,4% marknadsandel år 2024, drivet av stark konsumtion av förpackat kött, närvaron av avancerade köttbearbetningsanläggningar och ett väletablerat distributionsnät för kylkedjor. Regionen drar nytta av snabb adoption av hållbara, livsmedelsklassade papperslösningar över stormarknader, hypermarknader och specialbutiker för slaktare. Ökat regulatoriskt fokus på miljövänlig förpackning och konsumentpreferens för återvinningsbara kraft- och vaxpapper accelererar ytterligare efterfrågan. Tillväxten förstärks av premiumköttdetaljhandelsformat och expansion av egna märkesvaror, vilket stärker adoptionen av högpresterande slaktar- och belagda omslagslösningar.

Europa

Europa representerade en betydande marknad och fångade 27,9% marknadsandel år 2024, stöttad av strikta miljöregleringar, starka hållbarhetspolicyer och snabb övergång bort från plastbaserade förpackningsmaterial. Köttbearbetare och detaljhandelskedjor adopterar i allt högre grad återvinningsbara kraft- och belagda pappersformat för att anpassa sig till cirkulär ekonomi-mål och koldioxidreduceringsåtaganden. Efterfrågan drivs ytterligare av tillväxten av bearbetat kött och premium specialbutiker för slaktare över Västeuropeiska länder. Regionen bevittnar också investeringar i barriärförstärkta pappersteknologier och anpassade varumärkesmöjliga omslagsformat, vilket stärker marknadspositionen för pappersbaserad köttförpackning inom detaljhandel, livsmedelsservice och industriella bearbetningsmiljöer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet framträdde som den snabbast växande regionala marknaden och stod för 24,6% marknadsandel år 2024, drivet av ökande köttkonsumtion, expansion av organiserad detaljhandel och snabb tillväxt inom köttbearbetningsindustrin över Kina, Indien och Sydostasien. Ökad urbanisering och utveckling av kylkedjeinfrastruktur driver högre efterfrågan på hygieniskt, fuktresistent omslagspapper i distribution av färskt och bearbetat kött. Regeringsinitiativ som främjar hållbar förpackning och detaljhandlares preferens för kostnadseffektiva kraft- och polybelagda pappersformat stödjer ytterligare adoption. Lokal tillverkningsutvidgning och investeringar i produktion av specialslaktarpapper stärker det regionala leveransekosystemet och ökar marknadspenetrationen över detaljhandel och industriella segment.

Latinamerika

Latinamerika stod för 8,7% marknadsandel år 2024, drivet av expansionen av exportorienterade köttbearbetningsindustrier i Brasilien, Argentina och Mexiko, tillsammans med ökande efterfrågan på förpackade nötkötts- och fjäderfäprodukter på inhemska detaljhandelsmarknader. Adoptionen av köttförpackningspapper växer på grund av ökande hygienstandarder, modernisering av slakterier och tillväxt i stormarknadens köttdiskar. Regionen upplever en stadig övergång mot återvinningsbara och kostnadseffektiva kraft- och vaxpappersformat, särskilt vid hantering av färskt och kylt kött. Investeringar i mervärdesköttproduktion och detaljhandelns egna märkesprogram stimulerar ytterligare användningen av hållbara slaktar- och omslagspapperslösningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika hade 6,4% marknadsandel år 2024, stödd av expanderande urbana detaljhandelsnätverk, tillväxt i moderna livsmedelsformat och ökande efterfrågan på förpackad fågel och bearbetade köttprodukter. GCC-länderna upplever en ökande användning av fettresistent och livsmedelssäkert köttpackningspapper i stormarknader och snabbmatsställen. I Afrika drivs marknadstillväxten av gradvis modernisering av köttbearbetningsanläggningar och stärkning av kylkedjedistribution. Hållbarhetsfokuserade initiativ och övergången till pappersbaserade omslagsalternativ ökar den långsiktiga efterfrågepotentialen, medan import och regionala investeringar i specialpappersförsörjning stödjer bredare marknadsutveckling över viktiga ekonomier.

Segmenteringar av köttpackningspappermarknaden:

Efter produkttyp

- Vaxat köttpackningspapper

- Polybelagt köttpackningspapper

- Kraft köttpackningspapper

- Slaktarpapper rullar & ark

Efter användning

- Förpackning av färskt kött

- Förpackning av bearbetat & härdat kött

- Förpackning av skaldjur & fågel

- Förvaring av fryst kött

Efter slutanvändare

- Köttbearbetningsanläggningar & slakterier

- Slaktbutiker & specialköttdetaljister

- Stormarknader & hypermarknader

- Matservice & kommersiella kök

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet på marknaden för köttförpackningspapper formas av stora aktörer som Amcor plc, Berry Global Group Inc., Sealed Air Corporation, Mondi plc, Winpak Ltd, Sonoco Products Company, Pactiv Evergreen Inc., Ahlstrom-Munksjö Oyj, WestRock Company och Georgia-Pacific LLC. Marknaden kännetecknas av en balanserad mix av globala förpackningskonglomerat och specialpapperstillverkare som konkurrerar om produktprestanda, hållbarhetsmeriter och kostnadseffektivitet. Företagen fokuserar på att utveckla fettresistenta, fuktbarriär och återvinningsbara kraft- och belagda papperlösningar för att möta ökande reglerings- och återförsäljarförväntningar på miljövänlig köttförpackning. Strategiska prioriteringar inkluderar investeringar i avancerade beläggningsteknologier, expansion av frysklassade och slaktarklassade papperformat, samt att stärka leveranskapaciteten för färska och bearbetade köttdistributionsnätverk. Partnerskap med köttprocessorer och detaljhandelskedjor, portföljdiversifiering över vaxade och polybelagda varianter, samt varumärkesmöjliggörande omslagsformat definierar ytterligare konkurrensen, då leverantörer betonar kvalitetskonsistens, hygiengaranti och hållbara värdeerbjudanden för att säkra långsiktiga upphandlingsrelationer på detaljhandels- och industrimarknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Amcor plc

- Berry Global Group Inc.

- Sealed Air Corporation

- Mondi plc

- Winpak Ltd

- Sonoco Products Company

- Pactiv Evergreen Inc.

- Ahlstrom-Munksjö Oyj

- WestRock Company

- Georgia-Pacific LLC

Senaste utvecklingen

- I april 2025 slutförde Amcor sitt förvärv av Berry Global för 8,43 miljarder dollar i aktier, vilket skapade en ledande förpackningsjätte med kombinerade intäkter på 24 miljarder dollar och förbättrade kapaciteter inom köttförpackningslösningar.

- I september 2025 samarbetade ProAmpac med Divilly Brothers för att introducera ProActive Recyclable® FibreSculpt högbarriärfiberbaserade förpackningar för kylda kokta köttprodukter, vilket förbättrar återvinningsbarheten samtidigt som färskhet och premiumutseende bibehålls.

- I december 2025 gick ProAmpac med på att förvärva TC Transcontinental Packaging, vilket stärker dess position inom flexibla och pappersbaserade förpackningar över livsmedelssegment.

- I juni 2024 lanserade Chevler färgglada skyddande köttförpackningspapper inom sitt Meat Saver Paper-sortiment för att möta efterfrågan på förbättrad visuell attraktionskraft och produktskydd.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att bevittna en stadig tillväxt när återförsäljare och processorer i allt högre grad antar återvinningsbara och miljövänliga köttförpackningspapperslösningar.

- Tillverkare kommer att fokusera på att utveckla starkare, fettresistenta och fuktbarriärpapper för att stödja livsmedelssäkerhet och hållbarhetskrav.

- Efterfrågan kommer att öka från organiserade detaljhandelskedjor, specialbutiker för slaktare och premiumköttmärken som betonar hållbar förpackningsidentitet.

- Pappersbaserade förpackningar kommer att få ytterligare preferens över plast på grund av skärpta miljöregler och företagens hållbarhetsåtaganden.

- Innovation inom belagda, vaxade och frysklassade pappersformat kommer att utöka applikationsmöjligheterna över färska, bearbetade och frysta köttsegment.

- Varumärkesbyggande, tryckbarhet och anpassningsfunktioner på förpackningspapper kommer att stärka produktdifferentiering i detaljhandelns köttdisplayer.

- Investeringar i regional papperstillverkning och leveransintegration kommer att förbättra kostnadseffektivitet och marknadstillgänglighet.

- Digital spårbarhet, etikettkompatibilitet och hygienkompatibla förpackningsformat kommer att bli viktigare för processorer och återförsäljare.

- Framväxande marknader kommer att bidra starkt när kylkedjeexpansion och köttbearbetningskapacitet ökar.

- Strategiska partnerskap mellan förpackningsleverantörer och köttprocessorer kommer att påskynda produktinnovation och långsiktig upphandlingsanpassning.