Marknadsöversikt

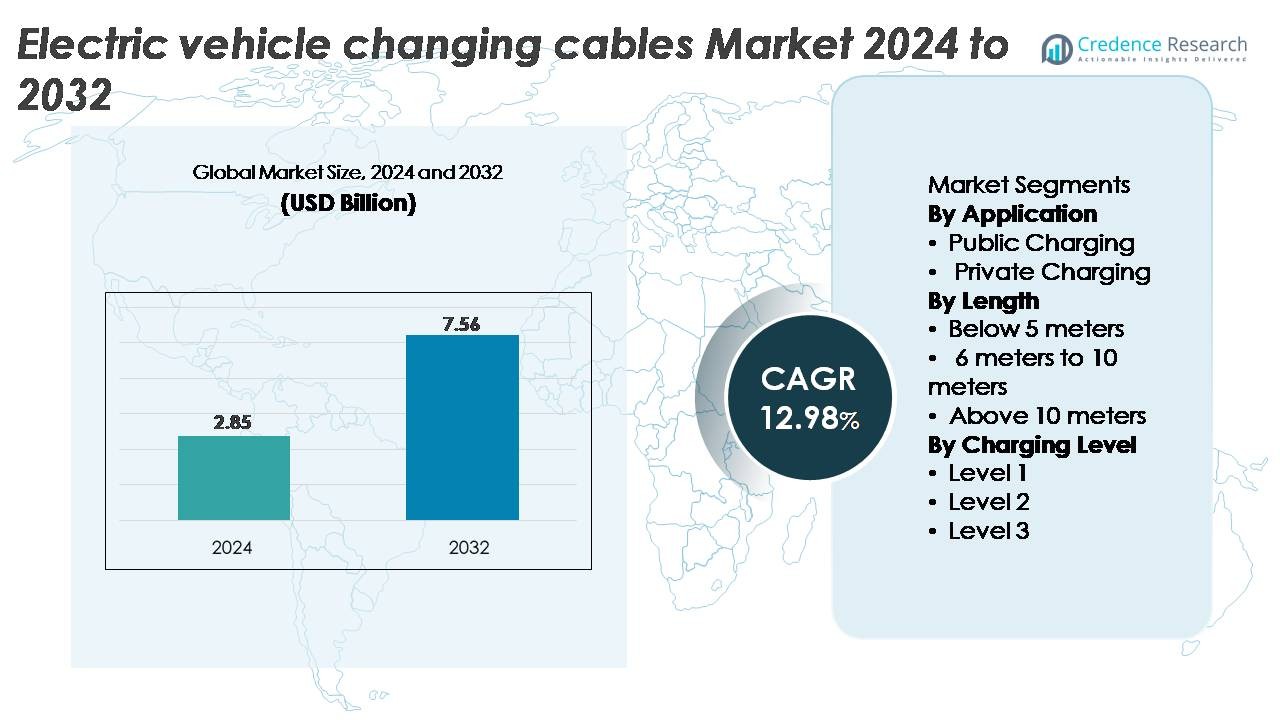

Marknaden för laddkablar för elfordon (EV) värderades till 2,85 miljarder USD år 2024 och förväntas nå 7,56 miljarder USD år 2032, med en stark CAGR på 12,98% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för laddkablar för elfordon (EV) 2024 |

2,85 miljarder USD |

| Marknaden för laddkablar för elfordon (EV), CAGR |

12,98% |

| Marknadsstorlek för laddkablar för elfordon 2032 |

7,56 miljarder USD |

Marknaden för laddkablar för elfordon formas av etablerade aktörer som Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast och Phoenix Contact, som alla bidrar med avancerade ledarteknologier, hållbara isoleringssystem och kompatibla kontaktarkitekturer anpassade för AC- och DC-laddning. Dessa företag konkurrerar genom att förbättra termisk stabilitet, snabb laddningskompatibilitet och ergonomisk hantering för både offentliga och bostadsmiljöer. Europa leder marknaden med en andel på 36%, stödd av täta laddningsnätverk, starka regleringsmandat och snabb utbyggnad av högkapacitetskorridorer för laddning. Denna regions fokus på interoperabilitet och säkerhetsstandarder möjliggör en fortsatt efterfrågan på premium, högpresterande laddkablar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för laddkablar för elfordon värderades till 2,85 miljarder USD år 2024 och förväntas nå 7,56 miljarder USD år 2032, vilket återspeglar en CAGR på 12,98% under prognosperioden.

- Marknadstillväxten drivs av snabb expansion av offentliga snabbladdningsnätverk, ökande antagande av elfordon och ökad installation av nivå 2-laddare i hemmet, där offentlig laddning framträder som den dominerande applikationssegmentet.

- Viktiga trender inkluderar ökande användning av högkrafts- och vätskekylda kabelteknologier, ökad standardisering över kontakttyper och accelererade investeringar i ultrahastighets- och megawattladdningssystem.

- Konkurrensen intensifieras bland ledande aktörer som Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast och Phoenix Contact, alla fokuserar på avancerade isoleringsmaterial, termisk hantering och efterlevnad av utvecklande säkerhetsstandarder; dock fungerar höga kostnader för premiumkablar och begränsningar i leveranskedjan som stora hinder.

- Regionalt leder Europa med 36%, följt av Nordamerika med 32% och Asien-Stillahavsområdet med 28%, medan segmentet för kabellängder på 6–10 meter bibehåller den största andelen på grund av sin mångsidighet över offentliga och privata laddningsmiljöer.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Applikation

Offentlig laddning dominerar marknaden för laddkablar för elfordon och har den största andelen på grund av den snabba expansionen av kommersiella laddningsnätverk och statligt stödda infrastrukturprogram. Högkapacitets DC-snabbladdningshubbar, destinationsladdningspunkter och installationer längs motorvägskorridorer driver efterfrågan på hållbara, högkapacitetskablar med förbättrad termisk hantering och säkerhetsöverensstämmelse. Ökande antagande av elfordon i urbana regioner och elektrifiering av flottor accelererar installationer av verktyg, kommuner och privata operatörer. Privat laddning växer stadigt i takt med att installationer i hemmet ökar, men offentliga nätverk förblir den primära intäktsgeneratorn på grund av högre användningsfrekvens och större krav på kabelbyte.

- Till exempel stöder Phoenix Contacts CHARX högkrafts vätskekylda laddkabel kontinuerliga strömmar på 800 A och toppbelastningar upp till 1 000 A, och håller ledartemperaturerna under 55°C även under förlängda högbelastningssessioner, vilket gör den idealiskt lämpad för offentliga ultrahastighetsladdningsmiljöer.

Efter Längd

Kablar i intervallet 6–10 meter står för den största marknadsandelen, drivna av deras lämplighet för både offentliga stationer och bostadsenheter som kräver flexibel räckvidd utan överdriven spänningsfall. Denna längd stöder effektiv manövrerbarhet över parkeringskonfigurationer samtidigt som den uppfyller regleringsstandarder för säkerhet och laddningsprestanda. Kablar under 5 meter förblir populära för kompakta hemmiljöer men saknar mångsidighet för kommersiella miljöer. Kablar över 10 meter tjänar bussdepåer och flottgårdar men står inför antagningsbegränsningar på grund av högre resistiva förluster och skrymmande storlek. Dominansen av segmentet 6–10 meter återspeglar dess optimala balans mellan användbarhet, effektivitet och kostnad.

- Till exempel producerar Leoni AG Type 2 laddkablar som är designade för att stödja en kontinuerlig strömbelastning på 32 A (ampere), vilket möjliggör effektiv AC-laddning vid kapaciteter på upp till 7,4 kW (enfas) eller 22 kW (trefas).

Efter Laddningsnivå

Nivå 2-laddning leder marknaden med den största andelen, stödd av omfattande integration i bostads-, arbetsplats- och kommersiella laddningsmiljöer. Dess förmåga att leverera snabbare laddning än Nivå 1 samtidigt som den bibehåller lägre infrastrukturkostnader än Nivå 3 gör den till det föredragna valet för vanliga elbilsanvändare. Nivå 2-kablar stöder högre strömstyrkor, robusta isoleringsmaterial och kompatibilitet med ett brett fordonsutbud, vilket driver på en fortsatt efterfrågan. Nivå 3 DC-snabbladdningskablar får fart när ultrafasta offentliga nätverk expanderar, men de innebär högre investeringar och specialiserade kylteknologier, vilket håller Nivå 2 som det dominerande och mest skalbara segmentet.

Viktiga Tillväxtdrivare

Expansion av Offentlig och Kommersiell Snabbladdningsinfrastruktur

Den snabba utbyggnaden av offentliga och kommersiella laddningsnätverk för elbilar förblir en primär drivkraft för efterfrågan på avancerade laddkablar för elbilar. Regeringar, elbolag och privata operatörer investerar kraftigt i högkapacitetskorridorer, urbana nav, flottdepåer och destinationsladdningscenter. Denna expansion kräver kablar som kan stödja högre spänningar och strömmar, robust isolering och förbättrad termisk stabilitet för att möta tunga användningsmönster. När laddningsoperatörer strävar efter snabbare omloppstider och högre stationsutnyttjande intensifieras antagandet av högkapacitetskabel, särskilt de som är designade för Nivå 3 snabbladdning. Elektrifiering av flottor inom logistik, mobilitetstjänster och kommunal transport påskyndar ytterligare kabelutbytescykler och prestandauppgraderingar. Offentliga laddningsnätverk prioriterar tillförlitlighet, interoperabilitet och efterlevnad av utvecklande globala standarder, vilket utökar möjligheterna för tillverkare som erbjuder avancerade material, förbättrad ergonomi och säkrare kontaktdesigner.

· Till exempel stöder HUBER+SUHNER:s RADOX® HPC500 vätskekylda kabel kontinuerlig laddning vid 500 A och möjliggör kraftleverans över 400 kW samtidigt som ledartemperaturerna hålls stabila under konstant belastning, vilket gör den lämplig för offentliga snabbladdningsstationer.

Accelererande Antagande av Elbilar och Installationer av Hemladdning

Ökande konsumentantagande av elbilar ökar direkt behovet av effektiva hemladdningslösningar, vilket positionerar Nivå 2 bostadsinstallationer som en stark tillväxtdrivare för marknaden för laddkablar för elbilar. Husägare väljer i allt högre grad snabbare nattladdning, vilket ökar efterfrågan på kablar med högre strömstyrkor, förbättrad hållbarhet och förbättrad väderbeständighet. Bostadsmiljöer kräver också flexibla kabellängder, kompakta kontaktdesigner och säkerhetsfunktioner som överhettningsskydd och jordövervakning. Verktygsincitament, skatteavdrag och rabatter för hemladdning uppmuntrar ytterligare installation av dedikerade laddningsenheter, vilket ökar kabelbehovet. När biltillverkare inkluderar hemladdare med nya elbilsköp växer också eftermarknaden för utbyteskablar stadigt. Standardiseringen av laddningsgränssnitt över fordonsmärken ökar konsumenternas förtroende och stöder massmarknadsantagande, vilket förstärker bostadsladdning som en grundläggande bidragsgivare till marknadsexpansion.

· Till exempel erbjuder BESEN Group Type 2 bostadsladdkablar för elbilar som är klassade för 32 A och 250 V, i enlighet med IEC 62196-2-standarder som används för hemladdning med AC. Kablarna har tvärbunden isolering och förstärkt mantel designad för långvarig daglig användning i bostadsmiljöer.

Framsteg inom högeffektsladdning och kabeltermisk hantering

Teknologiska framsteg inom högeffektsladdningssystem ökar efterfrågan på specialiserade laddkablar för elfordon, konstruerade för snabbare laddning och förbättrad värmeavledning. Utvecklingen av laddningsplattformar på 150–350 kW kräver kablar med högkvalitativa kopparledare, avancerade isoleringsföreningar och arkitekturer med låg resistans. Innovationer som vätskekylda laddkablar möjliggör säker överföring av ultrahöga strömmar utan överdriven värmeuppbyggnad, vilket förlänger driftlivslängden och säkerställer användarsäkerhet. Dessa framsteg är avgörande för att stödja nästa generations elfordon utrustade med större batteripaket och högre spänningsarkitekturer. När biltillverkare strävar efter kortare laddningstider och interoperabilitet över globala standarder, utvecklar tillverkare kablar med förbättrad flexibilitet, nötningsbeständighet och kompakta kylkanaler. Dessa prestandaförbättringar driver adoptionen över kommersiella snabbladdningsnätverk och positionerar högeffektskablar som en nyckelfaktor för snabb tillväxt i ekosystemet för elfordonsladdning.

Viktiga trender och möjligheter

Tillväxt av ultrahöga och megawatt-nivå laddningsteknologier

Övergången mot ultrahög laddning och megawatt-skala system presenterar betydande möjligheter för tillverkare av avancerade laddkablar för elfordon. När tunga fordon, kommersiella flottor och långdistanslastbilar övergår till elektriska plattformar blir behovet av kablar som stöder extremt hög effektöverföring kritiskt. Utvecklingen av Megawatt Charging System (MCS) driver kabelteknik mot mer sofistikerade kylsystem, optimerad ledargeometri och förbättrad elektromagnetisk skärmning. Denna trend driver också innovation inom ergonomisk kontaktdesign och automatiseringsassisterad kabelhantering vid högströmsstationer. Företag som kan leverera skalbara, högbeständiga kablar anpassade till framtida laddningsstandarder kommer att dra nytta av tidig positionering i detta framväxande högeffektssegment.

· Till exempel utvecklar Phoenix Contact aktivt Megawatt Charging System (MCS)-teknologi utformad för att uppfylla branschmål på upp till 3,000 A och 1,250 V för snabbladdning av tunga fordon. Företaget har demonstrerat vätskekylda MCS-kontakt- och kabelprototyper som överensstämmer med dessa specifikationer och stöder framtida megawatt-klass laddningsinfrastruktur.

Ökad standardisering och interoperabilitet på globala marknader

Globala interoperabilitetsinitiativ skapar nya möjligheter genom att uppmuntra harmonisering av laddningsstandarder och korskompatibilitet mellan laddare och fordon. Standardiseringsinsatser kring kontakter, säkerhetsprotokoll och kommunikationsgränssnitt minskar komplexiteten och driver volymefterfrågan på enhetliga kabelarkitekturer. Marknader som antar CCS, CHAdeMO:s nästa generations protokoll eller GB/T-framsteg skapar möjligheter för kabelleverantörer som erbjuder multistandard och modulära lösningar. Standardisering förenklar också tillverkning, stöder stordriftsfördelar och påskyndar global distribution av enhetlig laddningsinfrastruktur. När biltillverkare och stationoperatörer konvergerar på gemensamma teknologier, får leverantörer som kan leverera kompatibla, certifierade och framtidssäkra kabelsystem en konkurrensfördel.

· Till exempel utvecklar TE Connectivity High Power Charging (HPC)-kabelsamlingar konstruerade för system upp till 1,000 V och 500 A kontinuerlig snabbladdningsdrift. Samlingarna är byggda med förstärkt isolering och uppfyller de interoperabilitets- och säkerhetskrav som definieras i IEC- och UL-standarder för högeffektsladdning av elfordon.

Ökad integration av smarta kabelteknologier och inbyggda säkerhetssystem

Integrationen av intelligenta övervakningsfunktioner i laddkablar erbjuder växande möjligheter för differentiering och mervärdestjänster. Smarta kablar med inbyggda temperatursensorer, belastningsövervakning, automatisk avstängningskretsar och datakommunikationsmoduler förbättrar användarsäkerheten och stödjer prediktivt underhåll. Dessa funktioner blir allt viktigare för höganvända offentliga stationer och fordonsflottor, där överhettning eller slitage kan leda till kostsamma driftstopp. Förbättrade diagnostiska möjligheter stödjer även realtidsövervakning inom nätverksanslutna laddningssystem. Tillverkare som integrerar elektronik, molnanslutning och avancerade material i sina kabelerbjudanden kan nå premiumsegment och stödja den bredare digitaliseringen av EV-laddningsmiljöer.

Viktiga utmaningar

Tekniska och säkerhetsmässiga komplexiteter i utvecklingen av högkraftskablar

Utvecklingen av kablar som säkert kan hantera högkraftsladdning innebär betydande ingenjörsutmaningar. När laddningshastigheterna ökar måste kablar hantera högre strömmar, minimera resistiv värme och bibehålla strukturell integritet vid frekvent böjning. Att uppnå dessa krav kräver avancerade ledarmaterial, överlägsen isolering och innovativa termiska hanteringslösningar som vätskekylning. Att uppfylla strikta globala certifieringsstandarder ökar ytterligare utvecklingskomplexiteten och kostnaden. Kabelvikt, styvhet och användareronomi utgör också utmaningar, särskilt för ultrahurtiga laddare som kräver tjockare, mer robusta sammansättningar. Att balansera hållbarhet, prestanda och kostnad förblir svårt och begränsar snabb skalbarhet av högkraftskabelteknologier.

Kostnadspress och leveranskedjekonstraint som påverkar kabeltillverkning

Tillverkare står inför pågående kostnadsutmaningar på grund av fluktuerande priser på koppar, högpresterande polymerer och specialkomponenter som krävs för avancerade laddkablar. Störningar i leveranskedjan, geopolitiska osäkerheter och begränsad tillgång till högrenade ledarmaterial belastar ytterligare produktionsekonomin. Efterlevnad av internationella säkerhets- och hållbarhetsstandarder lägger till ytterligare test- och certifieringskostnader. För operatörer och konsumenter innebär högkvalitativa kablar, särskilt vätskekylda eller snabbladdningsvarianter, premiumkostnader som kan begränsa antagandet på kostnadskänsliga marknader. Att balansera överkomlighet med prestandakrav förblir en ihållande utmaning, särskilt när global EV-antagande expanderar till framväxande ekonomier med stramare budgetbegränsningar.

Regional analys

Nordamerika

Nordamerika står för cirka 32% av marknaden för laddkablar för elfordon, stödd av snabb EV-antagande, storskaliga snabbladdningsinstallationer och gynnsamma federala incitament. Det amerikanska National Electric Vehicle Infrastructure (NEVI) programmet påskyndar installationen av högkraftsladdningskorridorer, vilket driver stark efterfrågan på hållbara, högkapacitetskabeler. Utbredd antagande av laddning i hemmet ökar ytterligare konsumtionen av nivå 2-kablar. Biltillverkares investeringar i EV-tillverkningskluster i delstater som Michigan, Texas och Kalifornien förstärker infrastrukturens tillväxt. Kanadas ökande fokus på ren transport bidrar också till marknadsexpansionen och säkerställer stabil efterfrågan över både offentliga och privata laddningssegment.

Europa

Europa står för den största andelen på cirka 36%, drivet av strikta utsläppsregler, accelererad EV-penetration och mogna offentliga laddningsnätverk. Länder som Tyskland, Storbritannien, Frankrike och Nederländerna leder utbyggnaden av höghastighetsladdningsstationer, vilket ökar efterfrågan på avancerade termiskt hanterade kablar. EU:s förordning om infrastruktur för alternativa bränslen (AFIR) kräver tät korridortäckning, vilket uppmuntrar till användning av snabbladdningskablar med höga strömstyrkor. Starka initiativ för interoperabilitet och utbredd preferens för CCS-standarder förenar ytterligare den regionala marknaden. Växande installationer av bostadsladdare, stödda av statliga incitament, stärker Europas position som ett teknikframåt laddningsinfrastrukturcentrum.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 28% av marknaden och representerar den snabbast växande regionen, drivet av expanderande EV-flottor i Kina, Japan, Sydkorea och Indien. Kinas dominerande laddningsinfrastruktur, inklusive nationella DC-snabbladdningsnätverk, driver högvolymefterfrågan på både kylda och okylda kablar. Japan och Sydkorea fortsätter att utveckla kabelstandarder i linje med nästa generations snabbladdningstekniker. Växande investeringar i urban elektrifiering, stora offentliga transitladdningsprogram och ökande användning av elektriska tvåhjulingar och kommersiella flottor accelererar ytterligare kabelkonsumtionen. Statliga subventioner och starkt deltagande från regionala tillverkare stödjer en hållbar infrastrukturutbyggnad.

Latinamerika

Latinamerika fångar cirka 3% av marknaden, med tillväxt centrerad i Brasilien, Mexiko och Chile. Ökande EV-import, stödjande ren-mobilitetspolitik och utveckling av laddningskorridorer i tidigt skede stimulerar efterfrågan på grundläggande AC och framväxande DC-snabbladdningskablar. Infrastrukturen är ojämn över länder, men privata operatörer och energiföretag expanderar offentliga laddningsnätverk i större stadscentra. Flottor som används i logistik och åktjänster antar gradvis elektrifiering, vilket genererar nischad efterfrågan på kablar med högre kapacitet. Även om marknaden är i sin linda, positionerar växande regleringsanpassning med globala laddningsstandarder regionen för accelererad adoption under det kommande decenniet.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 1% av den globala marknadsandelen men visar stark långsiktig potential då regeringar investerar i hållbara transportinitiativ. Förenade Arabemiraten och Saudiarabien leder utbyggnaden av EV-infrastruktur och etablerar snabbladdningskorridorer som kräver robusta, högpresterande kabelsystem. Framväxande adoption av elektriska flottor, särskilt inom kollektivtrafik och kommersiell mobilitet, ökar gradvis efterfrågan på laddningshårdvara med högre kapacitet. I Afrika är infrastrukturen begränsad, men pilotprogram i Sydafrika, Marocko och Kenya introducerar tidiga möjligheter för AC-laddningskabelanvändning. Ekonomiska diversifieringsstrategier och grön-mobilitetspolitik stödjer framtida marknadstillväxt.

Marknadssegmenteringar:

Efter applikation

- Offentlig laddning

- Privat laddning

Efter längd

- Under 5 meter

- 6 meter till 10 meter

- Över 10 meter

Efter laddningsnivå

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för laddkablar till elfordon kännetecknas av ett konkurrenslandskap dominerat av globala tillverkare som fokuserar på att förbättra kabelprestanda, säkerhet och kompatibilitet med utvecklande laddningsstandarder. Ledande företag betonar högpresterande kabelteknologier, vätskekylda arkitekturer och förbättrad termisk hantering för att stödja den snabba expansionen av snabbladdningsnätverk. Kontinuerliga investeringar i FoU gör det möjligt för leverantörer att förbättra ledareffektivitet, isoleringshållbarhet och ergonomiska kontaktdesigner. Strategiska samarbeten mellan biltillverkare, laddnätverksoperatörer och komponentleverantörer påskyndar utvecklingen av standardiserade, interoperabla lösningar. Många tillverkare utökar produktionskapaciteter och lokaliserar verksamheter för att möta den ökande regionala efterfrågan samtidigt som de upprätthåller efterlevnad av internationella certifieringar. Konkurrensen intensifieras också kring materialinnovation, inklusive nötningsbeständiga höljen och högflexibilitetsföreningar anpassade för tunga offentliga laddare. När ultrafasta och megawatt-nivå laddningssystem framträder, stärker företag som kan leverera högpålitliga, långlivade kabelsystem sin marknadsposition. Sammantaget centrerar sig differentiering alltmer kring teknologisk innovation, kostnadseffektivitet och global certifieringsöverensstämmelse.

Nyckelspelaranalys

- Aptiv (Dublin, Irland)

- BESEN Group (Jiangsu, Kina)

- Leoni AG (Nürnberg, Tyskland)

- TE Connectivity (Schaffhausen, Schweiz)

- Coroplast (Wuppertal, Tyskland)

- Phoenix Contact (Blomberg, Tyskland)

Senaste utvecklingen

- I maj 2025 förvärvades Leoni Cable Solutions av Time Interconnect, vilket markerar en ny tillväxtfas med förbättrad finansiell stabilitet och innovativ styrka för sina EV-kabelteknologier, inklusive de som visades för elektromobilitet vid evenemang som The Battery Show Europe.

- I maj 2025 introducerade Phoenix Contact en andra generation av sina vätskekylda kablar och CCS-ingångar under sin CHARX connect-familj. Det nya systemet stöder laddningseffekter upp till 700 kW, med ett “boost-läge” som når upp till 1 MW, vilket markerar en stor milstolpe för ultra-snabba offentliga och kommersiella laddningsinstallationer.

- I september 2024 meddelade Coroplast sitt deltagande i den stora europeiska leverantörsmässan IZB 2024 där dess divisioner, inklusive dess kabel-lösningsarm Coroflex, kommer att presentera nya kabelstammar och laddningskabellösningar anpassade för EVs och batterisystem.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Längd, Laddningsnivå och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av högkraftiga DC-snabbladdningskablar kommer att accelerera när biltillverkare rör sig mot högre spänningsarkitekturer och snabbare laddningsmöjligheter.

- Vätskekylda kabelsystem kommer att få bredare användning för att stödja ultra-hög strömöverföring samtidigt som de bibehåller hanterbar kabelvikt och flexibilitet.

- Standardisering över globala kontaktformat kommer att stärka interoperabiliteten, vilket minskar komplexiteten för laddningsoperatörer och fordonstillverkare.

- Smarta kablar med inbyggda sensorer och termisk övervakningsfunktioner kommer att bli vanliga för att förbättra säkerheten och förutsägande underhåll.

- Utbyggnaden av offentliga laddningskorridorer kommer att öka efterfrågan på hållbara, robusta kablar designade för högcykelanvändning.

- Bostadsladdning på nivå 2 kommer att fortsätta växa, vilket driver en konstant efterfrågan på medellånga, högpresterande kabelsamlingar.

- Flottans elektrifiering inom logistik, samåkning och kollektivtrafik kommer att öka antagandet av robusta, långlivade kabellösningar anpassade för intensiv användning.

- Hållbarhetskrav kommer att uppmuntra utvecklingen av återvinningsbara isoleringsmaterial och tillverkningsprocesser med lägre koldioxidutsläpp.

- Framväxande megawatt-laddningssystem kommer att skapa ett nytt premiumsegment för avancerade kommersiella fordonkablar.

- Regional tillverkningslokalisering kommer att öka när regeringar främjar inhemska EV-infrastrukturförsörjningskedjor.