Marknadsöversikt

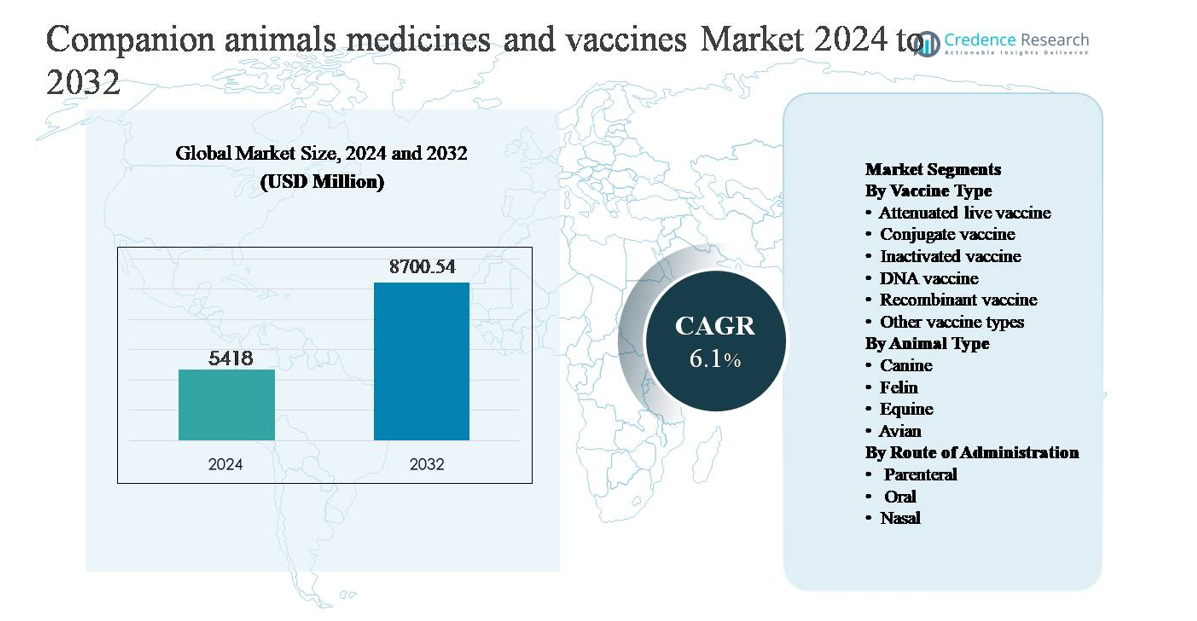

Marknaden för läkemedel och vacciner för sällskapsdjur värderades till 5 418 miljoner USD år 2024 och förväntas nå 8 700,54 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,1 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för läkemedel och vacciner för sällskapsdjur 2024 |

5 418 miljoner USD |

| Marknadens CAGR för läkemedel och vacciner för sällskapsdjur |

6,1% |

| Marknadsstorlek för läkemedel och vacciner för sällskapsdjur 2032 |

8 700,54 miljoner USD |

Marknaden för läkemedel och vacciner för sällskapsdjur leds av en grupp globalt etablerade aktörer, inklusive Merck Animal Health, Boehringer Ingelheim International, Elanco Animal Health, Ceva Santé Animale, HIPRA, Bioveta, Indian Immunologicals, Biogenesis Bago, Brilliant Bio Pharma och Durvet. Dessa företag konkurrerar genom breda vaccinportföljer, starka terapeutiska pipelines, globala tillverkningsmöjligheter och djupgående engagemang med veterinärprofessionella. Strategiskt fokus på förebyggande vård, biologiska läkemedel och region-specifik vaccinutveckling stärker deras marknadsposition. Nordamerika är den ledande regionen och står för cirka 39 % av den globala marknadsandelen, stödd av hög ägandegrad av sällskapsdjur, avancerad veterinärinfrastruktur, stark efterlevnad av regler och hög hälso- och sjukvårdsutgifter per djur. Europa följer tätt efter, medan Asien och Stillahavsområdet framträder som den snabbast växande regionen på grund av ökande husdjursadoption och expanderande veterinärtjänster.

Marknadsinsikter

- Marknaden för läkemedel och vacciner för sällskapsdjur värderades till 5 418 miljoner USD år 2024 och förväntas nå 8 700,54 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,1 % under prognosperioden.

- Marknadstillväxten drivs främst av ökande ägande av sällskapsdjur, ökad humanisering av husdjur och högre utgifter för förebyggande veterinärvård, där vacciner utgör en central efterfrågepelare inom rutinmässiga vaccinations- och sjukdomsförebyggande program.

- Viktiga trender inkluderar ökad användning av inaktiverade och rekombinanta vacciner, som tillsammans står för över 55 % av efterfrågan på vaccintyper, tillsammans med ökat fokus på förebyggande hälsovårdsmodeller och långtidsverkande formuleringar som förbättrar följsamhet och kontinuitet i behandling.

- Den konkurrensutsatta marknaden domineras av multinationella djurhälsobolag med starka FoU-pipelines, globala distributionsnätverk och expanderande biologiska portföljer, medan regionala aktörer konkurrerar genom kostnadseffektiva och lokaliserade vaccinlösningar.

- Regionalt leder Nordamerika med ~39 % marknadsandel, följt av Europa med ~28 % och Asien och Stillahavsområdet med ~23 %, medan hundsegmentet dominerar efterfrågan på djurtyp med över 50 % andel, vilket återspeglar högre vaccinationsfrekvens och hälsovårdsutgifter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter vaccintyp:

Segmentet för vaccintyp leds av inaktiverade vacciner, som står för den dominerande marknadsandelen, uppskattad till över 40 %, drivet av deras starka säkerhetsprofil, breda patogentäckning och regulatoriskt godkännande inom sällskapsdjurspraktiker. Veterinärer föredrar i stor utsträckning inaktiverade vacciner för rutinmässig immunisering mot rabies, leptospiros och influensa på grund av minimal risk för återgång till virulens. Rekombinanta vacciner representerar ett snabbt växande delsegment, understött av framsteg inom antigenutveckling och förbättrad immunogenicitet. Försvagade levande och DNA-vacciner bibehåller nischadoption, främst inom specialiserade eller framväxande indikationer.

- Till exempel tillverkas Zoetis’ Nobivac® Rabies Inactivated-vaccin med renat, kemiskt inaktiverat rabiesvirus och är licensierat för användning på hundar och katter med en standardiserad dos på 1,0 ml per djur, vilket stödjer konsekventa vaccinationsprotokoll över kliniker.

Efter djurtyp:

Hundsegmentet dominerar och bidrar med cirka 50-55 % av den totala marknadsintäkten, understött av högt globalt hundägande, frekventa vaccinationsscheman och omfattande tillgång till godkända läkemedel och vacciner. Hundar kräver rutinmässig förebyggande vård för rabies, parvovirus, valpsjuka och parasitinfektioner, vilket driver konsekvent efterfrågan. Kattsegmentet följer, med fördel av ökad kattadoption i urbana hushåll och förbättrad medvetenhet om kattspecifika sjukdomar. Häst- och fågelsegmenten har mindre andelar men förblir viktiga, särskilt inom prestationshästar och fjäderfärelaterade sällskapsfåglar som kräver riktade profylaktiska behandlingar.

- Till exempel använder Boehringer Ingelheims Purevax® Feline 3-vaccin modifierad levande virusteknik för sina kärnkomponenter och administreras som en dos på 0,5 ml eller 1,0 ml för att skydda mot kattens rhinotrakeit (herpesvirus), calicivirus och panleukopeni. Immunitetsuppkomsten för kärnkomponenterna har dokumenterats så snabbt som en vecka efter avslutad primär vaccinationsserie.

Efter administreringsväg:

Den parenterala vägen har den dominerande andelen, över 65% av alla administreringar, drivet av dess tillförlitlighet, exakta dosering och snabba immunsvar, vilket gör den till standarden för kärnvacciner och injicerbara läkemedel. Intramuskulära och subkutana injektioner förblir föredragna i kliniska miljöer på grund av etablerade veterinärprotokoll. Oral administrering vinner mark för antiparasitika och utvalda immunterapier, stödd av förbättrad smaklighet och ägarens efterlevnad. Nasala vacciner representerar en mindre men strategisk del, särskilt för luftvägssjukdomar, och erbjuder snabbare mukosal immunitet och minskad systemisk exponering.

Viktiga Tillväxtdrivare

Ökande Ägarskap av Sällskapsdjur och Humanisering

Den ihållande ökningen av ägarskap av sällskapsdjur, tillsammans med den växande humaniseringen av husdjur, är en primär drivkraft för marknaden för läkemedel och vacciner för sällskapsdjur. Urbanisering, mindre hushållsstorlekar och förändrade livsstilar har positionerat husdjur som integrerade familjemedlemmar, vilket får ägare att prioritera förebyggande hälsovård och snabb sjukdomshantering. Denna förändring ökar direkt efterfrågan på rutinmässiga vaccinationer, läkemedel för kroniska sjukdomar och förebyggande terapier såsom antiparasitika. Husdjursägare söker i allt högre grad veterinärrekommenderade behandlingsregimer som speglar mänskliga vårdstandarder, inklusive kombinationsvacciner och långtidsbehandlingar. Högre utgifter per djur, särskilt i utvecklade och framväxande urbana marknader, fortsätter att expandera den adresserbara marknaden och stödjer konsekvent intäktstillväxt för läkemedels- och vaccintillverkare.

- Till exempel kombinerar Elanco’s Trifexis® spinosad och milbemycinoxim i en enda månatlig oral tablett, vilket ger loppkontroll och hjärtmaskförebyggande i en dos, vilket förenklar efterlevnaden för husdjursägare som hanterar fleråriga behandlingsregimer.

Expansion av Veterinär Hälsoinfrastruktur

Den snabba expansionen av veterinärkliniker, sjukhus, diagnostiska laboratorier och specialvårdscenter accelererar marknadstillväxten avsevärt. Förbättrad tillgång till professionella veterinärtjänster ökar diagnoshastigheter, vaccinationsskydd och efterlevnad av behandlingsprotokoll. Företagsveterinärkedjor och sjukhusnätverk standardiserar vårdvägar, främjar regelbundna vaccinationsscheman och antagande av förebyggande medicin. Parallellt förbättrar investeringar i kylkedjelogistik och distributionsnätverk vaccinens tillgänglighet i sekundära städer och landsbygdsområden. Denna expanderande infrastruktur stödjer högre genomströmning av behandlingar för sällskapsdjur, vilket gör det möjligt för tillverkare att skala volymer och introducera avancerade formuleringar med större förtroende för marknadspenetration.

- Till exempel driver Mars Veterinary Health ett globalt nätverk av mer än 2 500 veterinärkliniker och sjukhus under varumärken som Banfield, VCA och AniCura, vilket möjliggör standardiserade vaccinations- och förebyggande vårdprotokoll stödda av centraliserade elektroniska journaler över sina anläggningar.

Framsteg inom Veterinärläkemedel och Vaccinteknologier

Teknologiska framsteg inom veterinärläkemedelsformulering och vaccinutveckling driver bredare antagande och marknadsexpansion. Innovationer som rekombinanta vacciner, långverkande injektioner och riktade biologiska läkemedel förbättrar effektivitet, säkerhet och doseringsbekvämlighet. Dessa framsteg adresserar ouppfyllda behov inom sjukdomsförebyggande, hantering av kroniska tillstånd och framväxande zoonotiska hot. Förbättrade adjuvanser och leveransplattformar förbättrar immunsvaret samtidigt som de minskar biverkningar, vilket ökar veterinärernas förtroende. När regulatoriska ramar utvecklas för att rymma nya veterinärbiologiska läkemedel, får företag möjligheter att differentiera portföljer genom innovation, vilket stöder premiumprissättning och hållbar efterfrågetillväxt över segmenten för sällskapsdjur.

Viktiga Trender & Möjligheter

Skifte mot Förebyggande och Livslång Djursjukvård

Förebyggande vård framträder som en central trend, vilket skapar starka möjligheter inom läkemedel och vacciner. Veterinärer betonar alltmer tidig immunisering, rutinmässiga boosterscheman och året-runt-parasitskydd för att minska den långsiktiga sjukdomsbördan. Detta tillvägagångssätt uppmuntrar återkommande produktanvändning snarare än episodisk behandling, vilket förbättrar intäktsförutsägbarheten för leverantörer. Förebyggande vårdprogram, hälsoplaner och paketlösningar för vacciner stödjer ytterligare adoption. Trenden öppnar också möjligheter för kombinationsvacciner och terapier med förlängd varaktighet som förenklar efterlevnad för djurägare samtidigt som klinisk effektivitet bibehålls.

- Till exempel, Merck Animal Healths Nobivac® kombinationsvacciner för hundar konsoliderar flera antigener till en standardiserad 1,0 mL injektion, vilket gör det möjligt för veterinärer att slutföra primär immunisering och boosterprotokoll effektivt under rutinmässiga klinikbesök.

Tillväxt av Biologiska Läkemedel och Precisionsveterinärmedicin

Det ökande fokuset på biologiska läkemedel och precisionsmedicin representerar en betydande möjlighet inom marknaden. Rekombinanta vacciner, monoklonala antikroppar och immunmodulerande terapier möjliggör riktad sjukdomshantering med förbättrade säkerhetsprofiler. Dessa lösningar är särskilt värdefulla för åldrande husdjur och djur med kroniska eller immunmedierade tillstånd. Framsteg inom diagnostik och genetisk screening stödjer mer personliga behandlingsstrategier, vilket möjliggör för veterinärer att välja terapier anpassade till specifika raser eller riskprofiler. Denna trend gynnar företag med starka FoU-kapaciteter och expertis inom tillverkning av biologiska läkemedel.

- Till exempel, HIPRA har utökat sina plattformar för utveckling av rekombinanta vacciner med hjälp av kontrollerade antigenuttryckssystem, med veterinärbiologiska läkemedel tillverkade i GMP-certifierade anläggningar som kan producera multi-miljondosbatcher årligen för att säkerställa konsekvent antigenrenhet och reproducerbarhet.

Ökad Efterfrågan på Framväxande Marknader

Framväxande ekonomier erbjuder betydande tillväxtmöjligheter då husdjursägande ökar tillsammans med disponibla inkomster och veterinärmedvetenhet. Regeringar och privata aktörer investerar i djurhälsoinfrastruktur, förbättrar tillgången till vacciner och tydligheten i regleringar. Urbana medelklasspopulationer adopterar alltmer husdjur och söker professionell veterinärvård, vilket ökar efterfrågan på både nödvändiga vacciner och märkesläkemedel. Marknadsaktörer som anpassar prissättning, förpackning och distributionsstrategier till lokala förhållanden kan fånga betydande långsiktig tillväxt i dessa regioner.

Viktiga Utmaningar

Regulatorisk Komplexitet och Godkännande Tidslinjer

Regulatoriska krav för läkemedel och vacciner för sällskapsdjur förblir komplexa och varierar avsevärt mellan regioner. Långa godkännandetidslinjer, omfattande kliniska testkrav och föränderliga säkerhetsstandarder ökar utvecklingskostnaderna och fördröjer marknadsinträde. Efterlevnad av farmakovigilans, märkning och skyldigheter för övervakning efter marknadsintroduktion ökar ytterligare den operativa bördan. Dessa utmaningar påverkar särskilt mindre tillverkare och kan begränsa hastigheten med vilken innovativa produkter når veterinärer. Att navigera i olika regulatoriska ramverk kräver betydande expertis och investeringar, vilket begränsar portföljexpansion och geografisk skalbarhet.

Kostnadskänslighet och begränsad tillgång i prisbegränsade marknader

Trots ökad medvetenhet kvarstår kostnadskänslighet bland djurägare som en stor utmaning, särskilt i framväxande och landsbygdsmarknader. Höga priser på avancerade vacciner och specialläkemedel kan begränsa adoptionen, vilket leder till att ägare skjuter upp eller avstår från behandling. Otillräcklig försäkringstäckning för husdjur i många regioner förvärrar detta problem, vilket lägger den ekonomiska bördan direkt på ägarna. Begränsad veterinäråtkomst i avlägsna områden begränsar ytterligare marknadspenetrationen. Att hantera överkomlighet samtidigt som man bibehåller produktkvalitet och marginaler förblir en kritisk utmaning för branschdeltagare.

Regional analys

Nordamerika:

Nordamerika dominerar marknaden för läkemedel och vacciner för sällskapsdjur och står för cirka 38-40% av den globala marknadsandelen, stödd av höga djurägarskap, avancerad veterinärinfrastruktur och starkt förebyggande hälso- och sjukvårdsupptag. USA leder den regionala efterfrågan tack vare väletablerade vaccinationsprotokoll, utbredd djurförsäkring och höga hälso- och sjukvårdskostnader per djur. Stark reglering säkerställer produktkvalitet och påskyndar adoptionen av avancerade biologiska och rekombinanta vacciner. Kanada bidrar stadigt genom ökande humanisering av sällskapsdjur och expanderande nätverk av veterinärkliniker, vilket stärker Nordamerikas ledande position.

Europa:

Europa representerar cirka 27-29% av den globala marknaden, drivet av strikta djurhälsoföreskrifter, hög medvetenhet om förebyggande av zoonotiska sjukdomar och stark vaccinationsöverensstämmelse. Länder som Tyskland, Storbritannien och Frankrike leder efterfrågan tack vare täta veterinärtjänstenätverk och mogna djurhälsovårdssystem. Förebyggande vård förblir central, med rutinmässig immunisering och antiparasitbehandlingar som är allmänt antagna. Regionen stöder också innovation inom veterinärbiologiska ämnen, underlättad av regleringsharmonisering inom EU. Ökande adoption av sällskapsdjur i södra och östra Europa stöder ytterligare stadig regional tillväxt.

Asien och Stillahavsområdet:

Asien och Stillahavsområdet står för cirka 22-24% av marknadsandelen och är den snabbast växande regionala marknaden. Snabb urbanisering, ökande disponibla inkomster och stigande djurägarskap, särskilt i Kina, Indien och Sydostasien, är viktiga tillväxtmöjligheter. Veterinärinfrastrukturen expanderar och förbättrar tillgången till vacciner och viktiga läkemedel utanför städerna i första klass. Medvetenheten om förebyggande hälso- och sjukvård ökar, vilket driver efterfrågan på rutinmässig immunisering och parasitkontroll. Även om prismedvetenhet kvarstår, stärker förbättrade regleringsramar och privata investeringar i djurhälsovårdstjänster den långsiktiga marknadspotentialen.

Latinamerika:

Latinamerika har en uppskattad andel på 6-7% av den globala marknaden för läkemedel och vacciner för sällskapsdjur. Brasilien och Mexiko leder den regionala efterfrågan tack vare växande djurpopulationer och expanderande tillgång till veterinärvård i stadsområden. Förebyggande vaccinationsprogram vinner mark, stödda av ökad medvetenhet om djurhälsa och zoonotiska sjukdomsrisker. Dock begränsar ojämn tillgång till veterinärtjänster och kostnadskänslighet adoptionen i landsbygdsområden. Gradvisa förbättringar i distributionsnätverk och ökad tillgång till prisvärda vacciner fortsätter att stödja måttlig regional tillväxt.

Mellanöstern & Afrika:

Regionen Mellanöstern & Afrika står för cirka 3-4% av den globala marknadsandelen, vilket speglar en framväxande men underpenetrerad marknad. Tillväxten drivs av ökad adoption av husdjur i stadsområden i Gulfstaterna och Sydafrika. Expanderande privata veterinärkliniker och ökad medvetenhet om sällskapsdjurs hälsa stödjer efterfrågan på grundläggande vacciner och basterapeutika. Begränsad veterinär infrastruktur, regleringsfragmentering och lägre hälsovårdsutgifter begränsar dock marknadens expansion. Pågående investeringar i djurhälsovårdstjänster förväntas gradvis förbättra regional marknadsdeltagande.

Marknadssegmenteringar:

Efter vaccintyp

- Försvagat levande vaccin

- Konjugatvaccin

- Inaktiverat vaccin

- DNA-vaccin

- Rekombinant vaccin

- Andra vaccintyper

Efter djurtyp

Efter administreringssätt

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för läkemedel och vacciner för sällskapsdjur kännetecknas av ett starkt konsoliderat och innovationsdrivet konkurrenslandskap, lett av multinationella djurhälsoföretag med diversifierade produktportföljer och globala distributionsnätverk. Nyckelaktörer konkurrerar baserat på vaccinbredd, terapeutisk effektivitet, säkerhetsprofiler och starka relationer med veterinärprofessionella. Kontinuerliga investeringar i forskning och utveckling stödjer lanseringen av rekombinanta vacciner, långverkande formuleringar och biologiska läkemedel som riktar sig mot kronisk och förebyggande vård. Strategiska förvärv och partnerskap används i stor utsträckning för att utöka produktportföljer, få tillgång till nya teknologier och stärka regional närvaro, särskilt på högväxtmarknader. Ledande företag fokuserar också på att utöka tillverkningskapaciteten, förbättra kylkedjelogistik och erbjuda integrerade lösningar som kombinerar vacciner, läkemedel och diagnostik. Mindre och regionala aktörer förblir aktiva genom nischade erbjudanden och kostnadskonkurrenskraftiga produkter, vilket intensifierar konkurrensen på priskänsliga marknader samtidigt som den övergripande marknadsdynamiken förstärks.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Bioveta

- Ceva Santé Animale

- Merck Animal Health

- Indian Immunologicals

- Elanco Animal Health

- Biogenesis Bago

- HIPRA

- Boehringer Ingelheim International

- Brilliant Bio Pharma

- Durvet

Senaste Utvecklingen

- Den 8 augusti 2025 deltog Bioveta i Congreso Veterinario de León (CVDL) 2025 i Mexiko, vilket visade dess närvaro vid en av världens största veterinärkongresser och underströk dess engagemang med globala veterinärproffs och produktens synlighet.

- Den 29 juli 2025 introducerade Bioveta ORNIVAC FC-emulsion för injektion, ett inaktiverat vaccin som riktar sig mot bakteriella fjäderfäsjukdomar orsakade av Pasteurella multocida serotyper A1, A3, A4 och A3×4, vilket utökar dess biologiska portfölj.

- Den 16 januari 2025 undertecknade Ceva Animal Health ett långsiktigt samarbete med Touchlight för att använda dbDNA-teknologi för nästa generations vaccin- och terapeutisk utveckling, vilket möjliggör produktion av höggradigt rena DNA-vacciner utan antibiotikaresistensmarkörer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Vaccintyp, Djurtyp, Administreringsväg och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Förebyggande hälsovård kommer att förbli huvudfokus, vilket driver på en stadig efterfrågan på rutinmässiga vaccinationer och långsiktiga sjukdomshanteringslösningar.

- Användningen av rekombinanta och biologiska vacciner kommer att öka när veterinärer söker säkrare och mer riktade immuniseringsalternativ.

- Hundhälsovård kommer att fortsätta dominera produktbehovet på grund av högre vaccinationsfrekvens och bredare terapeutiska behov.

- Tillväxten av katt-specifika vacciner och läkemedel kommer att accelerera i takt med ökande urban kattägande.

- Utbyggnaden av veterinärkliniksnätverk kommer att förbättra tillgången till behandling och standardisera vaccinationsprotokoll.

- Långverkande och kombinerade formuleringar kommer att föredras genom att förbättra följsamheten och minska doseringsfrekvensen.

- Framväxande marknader kommer att bidra med en växande andel av efterfrågan när husdjursägande och veterinärmedvetenhet ökar.

- Digitala hälsovårdsverktyg kommer i allt högre grad att stödja behandlingsövervakning och planering av förebyggande vård.

- Strategiska partnerskap och förvärv kommer att stärka produktportföljer och regional räckvidd.

- Regulatorisk anpassning och kvalitetsstandarder kommer fortsätta att forma innovations- och marknadsinträdesstrategier.