Marknadsöversikt

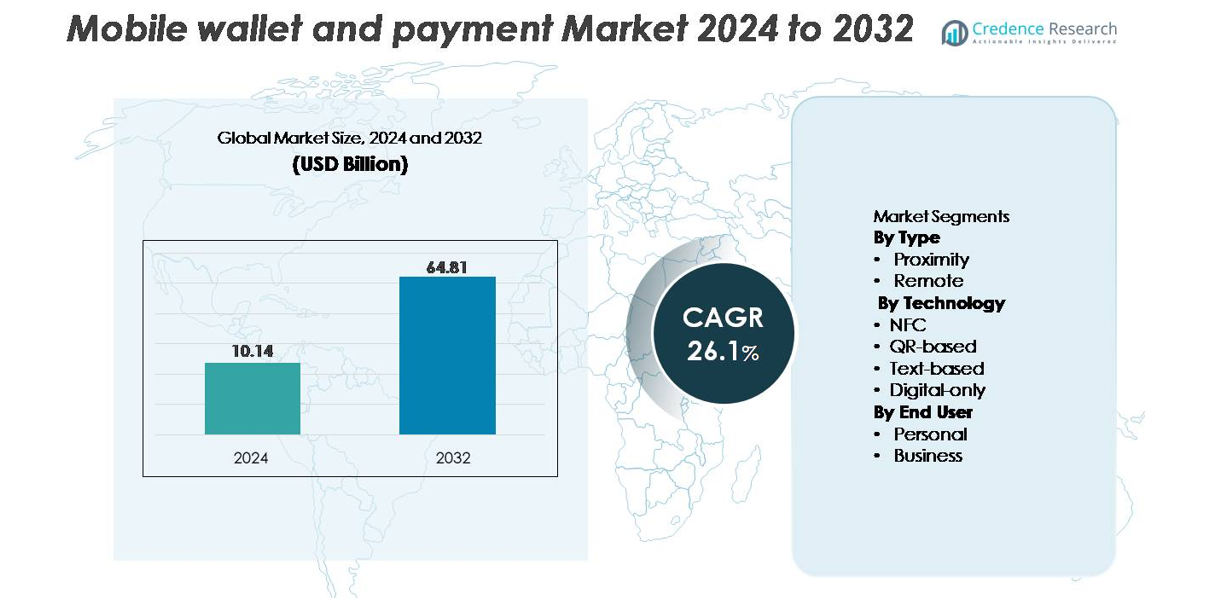

Den globala marknaden för mobila plånböcker och betalningar värderades till 10,14 miljarder USD år 2024 och förväntas nå 64,81 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 26,1 % under prognosperioden (2024–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för mobila plånböcker och betalningar 2024 |

10,14 miljarder USD |

| Marknad för mobila plånböcker och betalningar, CAGR |

26,1% |

| Marknadsstorlek för mobila plånböcker och betalningar 2032 |

64,81 miljarder USD |

Marknaden för mobila plånböcker och betalningar formas av den starka närvaron av globala teknikledare, betalningsnätverk och fintech-innovatörer. Nyckelaktörer som Visa Inc, Apple Inc, Samsung Electronics Co Ltd, Mastercard Inc, American Express, Alphabet Inc, PayPal Holdings Inc, AT and T Inc, Thales SA och ACI Worldwide Inc konkurrerar genom att expandera säkra digitala betalningsekosystem, förbättra tokenisering och biometrisk autentisering samt stärka handlarnätverkens acceptans. Asien och Stillahavsområdet förblir den ledande regionen med 36 % marknadsandel, drivet av mobilförst konsumenter och storskalig QR-baserad betalningsadoption. Nordamerika följer med 32 %, stödd av avancerad NFC-infrastruktur och höga utgifter för digitala finansiella tjänster.

Marknadsinsikter

- Marknaden för mobila plånböcker och betalningar värderades till 10,14 miljarder USD år 2024 och förväntas nå 64,81 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 26,1 % under prognosperioden.

- Den växande konsumentefterfrågan på snabba, säkra och kontantlösa transaktioner, stödd av ökad smartphone-penetration och stark handlarnadoption, fortsätter att driva marknadens expansion, med närhetsbetalningar som den dominerande segmentet tack vare utbredd NFC-aktiverad POS-distribution.

- Viktiga trender inkluderar snabb tillväxt av QR-baserade ekosystem, superapp-integrationer, framsteg inom biometrisk autentisering och ökad adoption av inbäddade finansiella tjänster som förbättrar användarengagemang och transaktionsfrekvens.

- Konkurrensen intensifieras när globala ledare som Apple, Visa, Samsung, PayPal, Mastercard och Alphabet innoverar genom tokenisering, AI-ledd bedrägeridetektion och interoperabel betalningsinfrastruktur, medan regulatoriska komplexiteter och fragmenterade acceptansnätverk förblir viktiga begränsningar.

- Regionalt leder Asien och Stillahavsområdet med 36 % andel, följt av Nordamerika med 32 % och Europa med 27 %, vilket återspeglar starka digitala ekosystem, digitalisering av återförsäljare och accelererande mobilförst finansiell inkludering över marknader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ (Närhet och Fjärr)

Närhetsplånböcker representerar den dominerande undersegmentet och fångar den största marknadsandelen tack vare deras sömlösa “tap and pay”-bekvämlighet, snabba transaktionshastigheter och starka integration med detaljhandelns försäljningssystem. Den utbredda adoptionen av NFC-aktiverade smartphones, ökande handlarmottagning och den ökande övergången mot kontaktlösa betalningar i fysiska butiker förstärker detta försprång. Fjärrplånböcker fortsätter att expandera stadigt, drivet av e-handels tillväxt, appbaserade betalningar och digitala plattformar som stöder räkningar och online-transaktioner. Dock bibehåller närhetsplånböcker en starkare adoptionskurva då konsumenter prioriterar friktionsfria butiksupplevelser och handlare påskyndar kontaktlösa POS-uppgraderingar.

- Till exempel, “Samsungs mobila betaltjänst bearbetar över 6 miljarder transaktioner årligen, med uppskattningsvis 85% av dessa som NFC-baserade betalningar.”

Efter Teknik (NFC, QR-baserad, Textbaserad, Endast digital)

NFC-tekniken innehar den dominerande marknadsandelen bland betalningsteknologier, stödd av säker tokenisering, biometrisk autentisering och ultrasnabba kassafunktioner. Dess breda adoption i smartphones och POS-terminaler gör NFC till det föredragna läget för högfrekventa detaljhandelstransaktioner. QR-baserade betalningar visar stark tillväxtmomentum, särskilt i kontantintensiva ekonomier och småföretag på grund av noll hårdvarukrav. Endast digitala plånböcker expanderar genom appcentrerade ekosystem, medan textbaserade betalningar behåller nischanvändningsfall. Trots dessa alternativ förblir NFC den ledande teknologin på grund av dess överlägsna säkerhet, tillförlitlighet och kompatibilitet med globala betalningsstandarder.

- Till exempel, Alipays QR-ekosystem kopplar över 80 miljoner handlare, vilket möjliggör skalbar adoption utan specialiserad POS-hårdvara.

Efter Slutanvändare (Personlig och Företag)

Den personliga slutanvändarsegmentet dominerar marknaden och står för den största andelen då individer förlitar sig starkt på mobila plånböcker för dagliga transaktioner, inklusive detaljhandelsköp, transportbetalningar, peer-to-peer-överföringar och räkningar. Bekvämlighet, snabbare kassaupplevelser och integrerade lojalitetsfunktioner driver utbredd personlig adoption. Företagssegmentet växer då företag antar mobilbaserade betalningslösningar för utgiftshantering, leverantörsbetalningar och kundinriktade digitala transaktioner. Ändå behåller personliga användare sitt försprång stödda av ökande smartphone-penetration, ökande preferens för kontantlösa betalningar och expanderande interoperabilitet över finansiella och e-handelsekosystem.

Viktiga Tillväxtdrivare:

Snabb Expansion av Kontaktlösa och Kontantlösa Betalningsekosystem

Den accelererade globala övergången mot kontaktlösa och kontantlösa transaktioner fortsätter att driva adoptionen av mobila plånböcker. Regeringar, finansiella tillsynsmyndigheter och detaljhandelsekosystem främjar aktivt digitala betalningar för att förbättra transparens och finansiell inkludering. Den utbredda utplaceringen av NFC-aktiverade POS-terminaler och spridningen av QR-baserad betalningsinfrastruktur har förbättrat tillgängligheten för både urbana och landsbygdsanvändare. Mobila plånboksplattformar drar också nytta av integrerade funktioner som lojalitetspoäng, omedelbara återbetalningar, återkommande betalningar och sömlösa räkningar, vilket ökar användarens lojalitet. När handlare antar interoperabla digitala betalningsstandarder och transportsystem omfamnar “tap and pay”-system, fortsätter transaktionsvolymerna genom mobila plånböcker att öka kraftigt. Den ekosystemomfattande strävan att minska kontantberoendet säkerställer en uthållig tillväxtmomentum.

- Till exempel, Alipays QR-ekosystem ansluter till mer än 80 miljoner aktiva handlare, vilket stöder omedelbara betalningar i butik och på distans över Kina och internationella marknader.

Ökad Smartphone-penetration och Förbättrad Mobil Internetanslutning

Den kontinuerliga ökningen av smartphone-ägande och snabbare mobil internetanslutning är en nyckelfaktor som stärker landskapet för mobila plånböcker och betalningar. Prisvärda enheter, utbredd 4G-penetration och snabb 5G-utbyggnad har gjort mobila transaktioner mer tillförlitliga, snabbare och lättillgängliga. Konsumenter föredrar i allt högre grad mobilförsta finansiella interaktioner, från mikrotransaktioner till stora betalningar, vilket förstärker användningsfrekvensen för plånböcker. Förbättrad processorkraft, biometrisk autentisering och säker kryptering på enhetsnivå ökar ytterligare användarnas förtroende för mobilbaserade finansiella aktiviteter. I framväxande marknader erbjuder lågkostnads digitala plånböcker ett bekvämt alternativ till traditionell bankverksamhet, vilket stöder miljontals obankade och underbankade användare. Sammanflödet av enhetsprisvärdhet, förbättrad säkerhet och oavbruten anslutning fortsätter att expandera den aktiva användarbasen världen över.

- Till exempel, Samsungs totala årliga smartphone-leveranser är konsekvent under 300 miljoner, med cirka 261 miljoner enheter levererade globalt 2022 och 226,6 miljoner 2023, varav de flesta stöder NFC och säkra betalningsfunktioner, vilket utökar basen av användare redo för plånbok.

Integration av Mervärdestjänster och Inbäddade Finansiella Funktioner

Mobila plånböcker utvecklas bortom grundläggande betalningsfunktioner genom att införliva mervärdestjänster som ökar användarengagemanget och plattformens intäktsgenerering. Funktioner som mikrolån, försäkringsdistribution, sparverktyg, investeringsmoduler, transportbiljetter och lojalitetsprogram för handlare driver högre användningsfrekvens. Inbäddade finansiella tjänster inom superapp-ekosystem skapar en holistisk digital upplevelse, vilket gör det möjligt för användare att hantera betalningar, shopping, mobilitet och finansiella produkter inom ett enda gränssnitt. Partnerskap mellan fintechs, banker och återförsäljare utökar ytterligare tjänsteutbudet och ökar konsumenternas adoption. Förmågan att leverera personliga erbjudanden genom dataanalys, såsom riktade rabatter eller belöningar baserade på utgifter, ökar plattformens relevans. Denna ekosystemomfattande integration omvandlar mobila plånböcker till multifunktionella finansiella nav, vilket stärker den långsiktiga marknadstillväxtpotentialen.

Viktiga Trender & Möjligheter:

Framväxten av Superappar och Enade Digitala Handelsplattformar

Superapp-ekosystem framträder som en stor transformativ trend, vilket gör det möjligt för leverantörer av mobila plånböcker att expandera till shopping, matleverans, transportbokningar, räkningar och finansiella tjänster inom ett enat gränssnitt. Denna konsolidering av digitala upplevelser ökar transaktionsfrekvensen, förbättrar konsumentlojaliteten och ger nya intäktsströmmar. Integrationen av mobila plånböcker i superappar gör det möjligt för leverantörer att utnyttja enorma plattformsövergripande data för personliga rekommendationer, kreditbedömning och riktad marknadsföring. Företag får också möjligheter att utnyttja inbäddade handelsmöjligheter genom API-driven integration. När konsumentpreferenser skiftar mot multifunktionella, högbekvämlighetsplattformar accelererar adoptionen av mobila plånböcker, vilket skapar nya tillväxtmöjligheter inom digitala livsstilstjänster och inbäddad finans.

- Till exempel stöder Alipays superapp-ekosystem över 1 miljard aktiva användare och ansluter till mer än 80 miljoner handlare, vilket visar på den omfattning i vilken enhetliga digitala tjänster fungerar.

Framsteg inom Säker Autentisering och Tokeniseringstekniker

Sofistikerade säkerhetsförbättringar som biometrisk autentisering, tokeniserad transaktionsbehandling och AI-driven bedrägeriövervakning skapar betydande möjligheter för marknadsexpansion. Dessa tekniker ger hög transaktionssäkerhet och minimerar risken för stöld av inloggningsuppgifter, vilket möjliggör bredare acceptans bland både konsumenter och företag. Innovationer som maskininlärning på enheten för bedrägeriupptäckt och dynamisk QR-kodautentisering stärker ytterligare säkerhetslagren. När tillsynsmyndigheter kräver starkare autentiseringsramverk som multifaktorverifiering och realtidsriskbedömning får mobila betalningsplattformar ökad trovärdighet. Den resulterande förbättringen av förtroende och tillförlitlighet uppmuntrar till användning vid transaktioner med högt värde, prenumerationsfakturering och företagsbetalningar, vilket utökar den övergripande marknadsomfattningen.

- Till exempel har Visas globala tokeniseringsnätverk utfärdat mer än 10 miljarder aktiva betalningstoken, som ersätter känslig kortdata med dynamiska uppgifter för säkra mobila transaktioner.

Växande Möjligheter inom Gränsöverskridande och Realtidsbetalningslösningar

Gränsöverskridande mobila betalningar får fäste när konsumenter allt oftare engagerar sig i internationell e-handel, globala resor och penningöverföringar. Mobila plånböcker integrerade med realtidsbetalningsnätverk och digitala valutor möjliggör snabbare, billigare transaktioner jämfört med traditionella bankkanaler. Partnerskap mellan globala betalningsleverantörer, fintech-startups och regionala plånboksplattformar minskar flaskhalsar kopplade till valutakonvertering och bearbetningsförseningar. Utvidgningen av ISO 20022-standarder och interoperabla globala betalningsnätverk förbättrar mobila plånböckers förmåga att stödja sömlösa internationella överföringar. Denna trend öppnar nya intäktsströmmar för leverantörer samtidigt som den möter den ökande konsumentefterfrågan på prisvärda globala betalningslösningar.

Viktiga Utmaningar:

Säkerhetsrisker, Bedrägerihändelser och Komplexitet i Regelverksefterlevnad

Trots förbättringar inom säkerhetstekniker fortsätter ekosystemen för mobila plånböcker att möta utmaningar relaterade till nätfiske, stöld av inloggningsuppgifter, SIM-kortsbedrägerier och obehöriga transaktioner. Ökande volymer av digitala transaktioner har lockat sofistikerad cyberkriminell aktivitet, vilket sätter press på leverantörer att kontinuerligt uppgradera autentiserings- och övervakningssystem. Dessutom skapar efterlevnad av olika regelverk som spänner över dataskydd, KYC/AML-mandat, tokeniseringsregler och gränsöverskridande transaktionsnormer operativ komplexitet. Frekventa förändringar i cybersäkerhetskrav och betalningsregleringar lägger ytterligare efterlevnadsbörda. Dessa faktorer ökar kostnaderna för plånboksleverantörer och bromsar marknadsexpansionen, särskilt i regioner med sträng tillsyn.

Fragmenterad Betalinfrastruktur och Begränsad Interoperabilitet

Marknaden för mobilplånböcker förblir fragmenterad på grund av samexistensen av flera plånboksplattformar, inkompatibla QR-format och inkonsekvent handlarmottagning. Bristen på interoperabilitet mellan plånböcker begränsar smidiga peer-to-peer-överföringar och komplicerar handlarsintegration, särskilt för småföretag. Variationer i betalningsstandarder mellan länder och finansiella institutioner skapar ytterligare hinder för skalbarhet. Användare möter också inkonsekvent mottagning vid fysiska detaljhandelsställen, vilket minskar förtroendet och transaktionsfrekvensen. För plånboksleverantörer ökar behovet av att integrera med många banker, POS-system och regionala betalningsnätverk de tekniska och operativa kostnaderna. Dessa fragmenteringsproblem hindrar en smidig användarupplevelse och saktar ner en enhetlig marknadsutveckling.

Regional Analys

Nordamerika

Nordamerika har en marknadsandel på cirka 32%, driven av snabb adoption av kontaktlösa betalningar, utbredd användning av NFC-aktiverade smartphones och stark digital bankpenetration. USA leder regionen med mogna fintech-ekosystem, hög handlarmottagning av mobila POS-terminaler och expanderande superapp-integrationer. Kanada fortsätter att utveckla öppna bankramverk och digitala identitetsinitiativ som ytterligare påskyndar plånboksanvändningen. Strategiska partnerskap mellan banker, teleoperatörer och fintech-leverantörer främjar smidig plattformsinteroperabilitet. Ökad efterfrågan på transitbaserade mobila biljettlösningar och lojalitetsintegrerade betalningsplattformar stärker Nordamerikas position som en teknologiskt avancerad och innovationsdriven marknad.

Europa

Europa står för en uppskattad marknadsandel på 27%, stödd av starka regulatoriska ramverk som PSD2, vilket uppmuntrar säkra digitala betalningar och innovation inom öppen bank. Länder som Storbritannien, Tyskland och Norden visar hög adoption av mobilplånböcker tack vare utbredd kontaktlös kortinfrastruktur och ökat förtroende för biometrisk autentisering. EU-omfattande initiativ som främjar gränsöverskridande digitala betalningar stärker ytterligare marknadsanpassningen. Handlardigitalisering inom detaljhandel och gästfrihetssektorer, tillsammans med ökande preferens för QR-baserade och omedelbara betalningslösningar, fortsätter att öka plånboksanvändningen. Europas fokus på datasäkerhet och konsumentskydd främjar stabil långsiktig tillväxt.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder den globala marknaden med den största andelen på cirka 36%, driven av massiv smartphone-penetration, mobilförst finansiellt beteende och starka statligt ledda initiativ för kontantlösa ekonomier. Kina, Indien och Sydostasien dominerar regionen genom expansiva superapp-ekosystem och utbredd QR-baserad betalningsacceptans bland småhandlare. Realtidsbetalningsnätverk och enhetliga digitala plattformar som Indiens UPI fortsätter att öka transaktionsvolymerna. Ökad e-handelspenetration, integration av digitala lån och gränsöverskridande plånboksinteroperabilitet stärker ytterligare APAC:s dominans. Regionens ungdomliga befolkning och snabba urbanisering bidrar också till fortsatt adoption över personliga och affärsmässiga betalningssegment.

Latinamerika

Latinamerika fångar cirka 8% av den globala marknaden, med snabb fintech-expansion och förbättrad finansiell inkludering som driver på antagandet av mobila plånböcker. Brasilien, Mexiko och Colombia är de ledande bidragsgivarna, stödda av statligt backade omedelbara betalningssystem som Brasiliens PIX, vilket har avsevärt accelererat mobilbaserade transaktioner. Hög beroende av kontanter historiskt sett har skapat en bördig grund för digitala plånböcker som erbjuder säkra, kostnadseffektiva alternativ. Tillväxt inom e-handel, ökande deltagande i gig-ekonomin och ökande efterfrågan på remitteringar stödjer ytterligare användningen av plånböcker. Trots infrastrukturbrister omvandlar stark innovation från regionala fintechs tillgängligheten till digitala betalningar över urbana och semi-urbana marknader.

Mellanöstern & Afrika (MEA)

MEA representerar ungefär 7% marknadsandel, drivet av ökande digital bankpenetration, ökad smartphone-användning och expanderande statligt stödda digitala betalningsinitiativ. Gulfstater som Förenade Arabemiraten och Saudiarabien leder i plånboksantagande tack vare höginkomstkonsumenter, snabb modernisering av POS och starka fintech-investeringar. I Afrika spelar mobila pengasystem, särskilt i Kenya, Ghana och Tanzania, en avgörande roll för att möjliggöra finansiell inkludering, med plånböcker som primära transaktionsverktyg. Gränsöverskridande remitteringar, verktygsbetalningar och digitalisering av mikroköpmän är stora tillväxtkatalysatorer. Trots regionala skillnader fortsätter MEA att visa starkt momentum mot mobilförsta finansiella tjänster.

Marknadssegmenteringar:

Efter Typ

Efter Teknologi

- NFC

- QR-baserad

- Textbaserad

- Endast digital

Efter Slutanvändare

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för mobila plånböcker och betalningar är mycket konkurrensutsatt, kännetecknad av dominansen av globala teknikföretag, regionala fintech-ledare och traditionella finansiella institutioner som expanderar till digitala betaltjänster. Företag som Apple, Google, Samsung, PayPal och Alipay utnyttjar omfattande användarekosystem, avancerade säkerhetsarkitekturer och starka handelsrelationer för att öka transaktionsvolymerna. Framväxande fintechs i Asien och Stillahavsområdet, Latinamerika och Afrika driver lokaliserade innovationer genom QR-baserade betalningar, omedelbara uppgörelser och kostnadseffektiv handlare-onboarding. Banker och telekomoperatörer samarbetar i allt högre grad med plånboksleverantörer för att förbättra interoperabilitet och kundräckvidd. Konkurrensstrategier fokuserar på att integrera mervärdestjänster som utlåning, lojalitetsbelöningar, mikroförsäkringar och inbäddade finansiella erbjudanden för att öka användarengagemanget. Kontinuerliga investeringar i biometrisk autentisering, bedrägeriförebyggande och tokeniseringstekniker stärker plattformens trovärdighet. När superapp-ekosystem växer och gränsöverskridande betalningsmöjligheter expanderar, intensifieras konkurrensen kring ekosystemintegration, användarretention och differentierade digitala upplevelser.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Visa Inc

- Thales SA

- Samsung Electronics Co Ltd

- ACI Worldwide Inc

- Apple Inc

- American Express

- Alphabet Inc

- Mastercard Inc

- PayPal Holdings Inc

- AT and T Inc

Senaste Utvecklingen

- I november 2025 lanserade Visa Inc sin “Scan to Pay” QR-betalningslösning över Asien och Stillahavsområdet, vilket möjliggör för konsumenter att betala via QR-koder genom deltagande digitala plånböcker och bankappar, vilket kraftigt utökar handlarnas acceptans i regionen.

- I april 2025 presenterade Visa också en serie innovationer inklusive tokenisering, “Tap to Add Card”, digitala identitetspass och en flexibel credential-modell vid sitt Global Product Drop, med målet att förenkla onboarding för digitala plånböcker och stärka säkerheten för kassor och peer-to-peer-överföringar.

- I februari 2025 ingick American Express ett strategiskt partnerskap med Alipay, vilket möjliggör för American Express-kortinnehavare att länka sina kort till Alipays digitala plånbok och därmed möjliggöra betalningar hos tiotals miljoner handlare över hela Kina.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Teknologi, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Mobila plånböcker kommer att utvecklas till omfattande finansiella nav som integrerar betalningar, utlåning, försäkringar och förmögenhetstjänster inom enhetliga digitala ekosystem.

- NFC-, QR- och biometriska autentiseringsteknologier kommer att fortsätta utvecklas, vilket möjliggör snabbare, säkrare och friktionsfria transaktioner i alla detaljhandelsmiljöer.

- Gränsöverskridande mobila betalningar kommer att expandera när interoperabiliteten mellan globala betalningsnätverk och regionala plattformar stärks.

- Superapp-modeller kommer att få bredare acceptans, öka transaktionsfrekvensen och öka användarberoendet av mobilförst finansiella tjänster.

- AI-driven bedrägeridetektion och realtidsriskbedömning kommer att bli standard, vilket avsevärt förbättrar säkerheten över digitala betalningskanaler.

- Handlarnas antagande av mobila POS-system kommer att öka, drivet av lägre infrastrukturkostnader och ökad konsumentefterfrågan på kontaktlös kassahantering.

- Öppna bankramverk kommer att påskynda plånboksintegration med bankdata, vilket möjliggör personliga finansiella insikter och smarta utgiftsrekommendationer.

- Mobila plånböcker kommer att få högre penetration på landsbygden och i framväxande marknader genom statligt ledda kontantlösa initiativ.

- Företagsbetalningar kommer i allt högre grad att skifta till mobila plattformar, stödja automatiserad fakturering, leverantörsavräkningar och digital utgiftshantering.

- Lojalitetsdrivna betalningsupplevelser kommer att expandera, med realtidsbelöningar, cashback-motorintegration och beteendebaserade erbjudanden som förbättrar användarengagemanget.