Marknadsöversikter

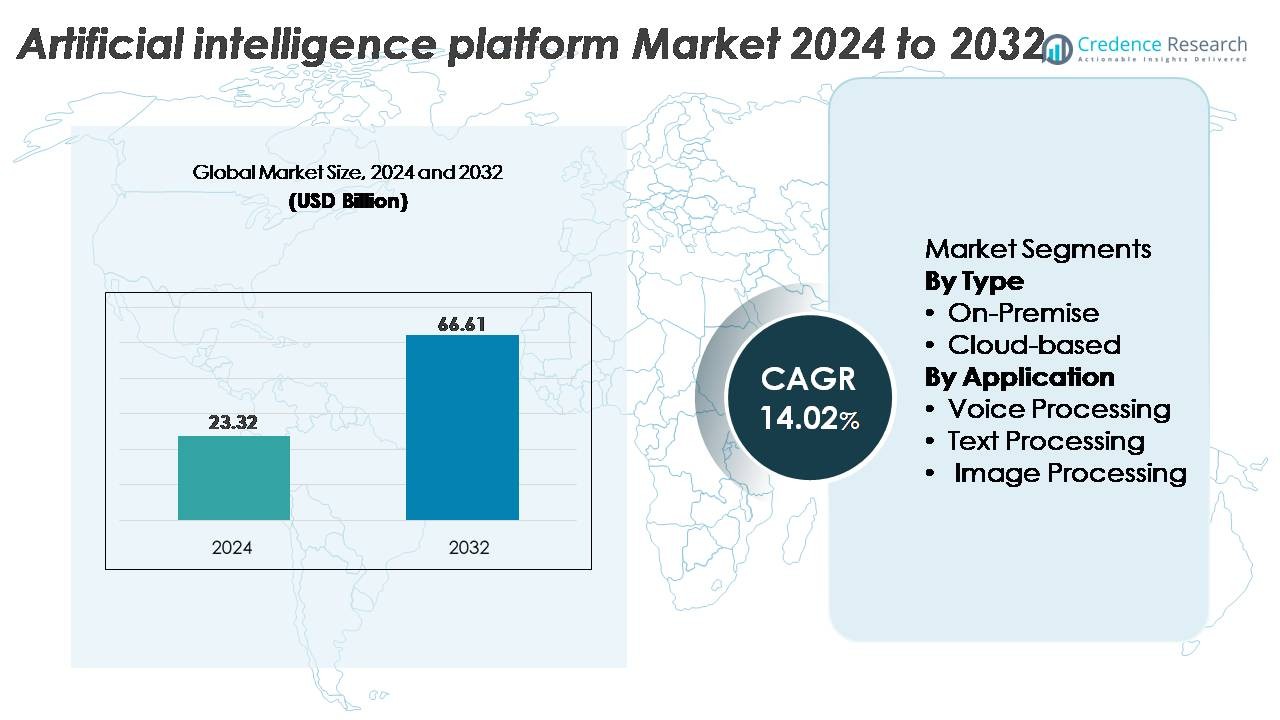

Den globala marknaden för plattformar för artificiell intelligens (AI) värderades till 23,32 miljarder USD år 2024 och förväntas nå 66,61 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 14,02% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för AI-plattformar 2024 |

23,32 miljarder USD |

| Marknadens CAGR för AI-plattformar |

14,02% |

| Marknadsstorlek för AI-plattformar 2032 |

66,61 miljarder USD |

Ledande aktörer på marknaden för plattformar för artificiell intelligens inkluderar globala teknikledare och specialiserade AI-innovatörer som Google, Microsoft, IBM, SAP, Intel, Salesforce, Brighterion, Baidu, IFlyTek och Megvii Technology. Dessa företag konkurrerar genom framsteg inom molnbaserad AI-infrastruktur, distribution av generativa modeller, branschspecifika AI-ramverk och integrerade styrningsmöjligheter. Nordamerika förblir den dominerande regionen med cirka 38% marknadsandel, stödd av stark molnanvändning och företagsinvesteringar i multimodal AI. Asien och Stillahavsområdet följer med runt 29%, drivet av Kinas snabba kommersialisering av AI och expanderande digitala ekosystem. Europa har cirka 24%, förankrat av reglerade, högvärdiga företags-AI-distributioner över industri- och tjänstesektorer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för plattformar för artificiell intelligens värderades till 23,32 miljarder USD år 2024 och förväntas nå 66,61 miljarder USD år 2032, med en CAGR på 14,02%, stödd av snabb digitalisering av företag och ökande adoption av generativ AI.

- Marknadstillväxten drivs av stark efterfrågan på automation, molnbaserad AI-distribution, multimodal analys och branschspecifika AI-modeller som möjliggör förbättrad beslutsintelligens, produktivitetsvinster och operationell effektivitet inom BFSI, hälso- och sjukvård, detaljhandel och tillverkning.

- Viktiga trender inkluderar accelererad adoption av stora språkmodeller, expansion av multimodal AI som kombinerar text–röst–bild-funktioner, ökande efterfrågan på domänanpassade AI-ramverk och ökad integration av edge AI i autonoma system och IoT-enheter.

- Den konkurrensutsatta landskapet kännetecknas av globala ledare som Google, Microsoft, IBM, SAP, Intel, Baidu, Salesforce, IFlyTek, Brighterion och Megvii Technology, som konkurrerar om molnkapacitet, generativ AI, AutoML och plattformsarkitekturer redo för styrning.

- Regionalt leder Nordamerika med ~38%, följt av Asien och Stillahavsområdet med ~29% och Europa med ~24%, medan segmentmässigt dominerar molnbaserade plattformar med den största andelen tack vare skalbar datorkapacitet och snabbare AI-distributionscykler.

Marknadssegmenteringsanalys:

Efter typ (On-Premise, Molnbaserad)

Efter typ håller molnbaserade AI-plattformar den dominerande andelen, drivna av skalbara datorkapaciteter, snabba modellimplementeringscykler och sömlös integration med företagsmolnekosystem. Organisationer föredrar molnbaserade träningspipeline och GPU-kluster som påskyndar experiment och inferensarbetsbelastningar samtidigt som de minimerar infrastrukturkostnader. Däremot förblir on-premise-plattformar relevanta för sektorer som kräver strikt dataresidens och latenskontroll, såsom försvar och reglerade BFSI-miljöer. Deras adoption stöds av högpresterande edge-servrar och dedikerade AI-acceleratorer, men den bredare marknadstrenden fortsätter att gynna molnleveransmodeller.

- Till exempel använder Microsofts Azure ND H100 v5-instanser 8 NVIDIA H100 GPU:er som levererar en kombinerad 32 petaFLOPs av FP8-beräkning, medan Googles TPU v5p-pods skalar upp till 8 960 chips för träning av stora modeller och höggenomströmningsinferens.

Efter applikation (Röst, Text, Bildbehandling)

Efter applikation leder textbehandling segmentet tack vare den utbredda adoptionen av NLP-motorer, stora språkmodeller och dokumentautomationssystem inom kundservice, finans och företagsanalys. Dess dominans drivs av stora volymer ostrukturerad data som kräver sentimentanalys, sammanfattning och konversations-AI-funktioner. Röstbehandling avancerar genom tal-till-text och virtuella assistentdistributioner, medan bildbehandling växer inom hälso- och sjukvårdsdiagnostik, industriell inspektion och säkerhetsanalys. Dessa kategorier ligger dock efter textbehandling eftersom företagsadoptionen av multimodal och konversations-AI fortsätter att expandera snabbare än ljud- eller visionsspecifika distributioner.

- Till exempel stöder de senaste modellerna inom OpenAI:s GPT-4-arkitektur, såsom GPT-4 Turbo och GPT-4o, ett omfattande kontextfönster på 128 000 tokens, vilket gör det möjligt för företag att bearbeta stora dokument och hela kunskapsbaser i ett enda pass.

Viktiga tillväxtdrivkrafter:

Snabbt företagsadoption av AI för automation och beslutsintelligens

Företag implementerar i allt högre grad AI-plattformar för att automatisera operativa arbetsflöden, optimera kostnadsstrukturer och påskynda beslutsfattande. AI-driven automation stöder storskalig databehandling, prediktiv analys, efterfrågeprognoser, avvikelsedetektering och arbetsflödesorkestrering inom finans, tillverkning, detaljhandel och logistik. Företag använder AI-plattformar för att integrera strukturerad och ostrukturerad data i enhetliga intelligenslager, vilket möjliggör insikter i realtid och kontinuerlig affärsoptimering. Framväxten av företagsklassade grundmodeller och domänspecifika LLM:er utökar ytterligare adoptionen genom att förbättra noggrannheten i text-, röst- och synuppgifter. Organisationer utnyttjar också AI-plattformar för operativ riskbedömning, bedrägeridetektion, försörjningskedjans motståndskraft och förbättring av arbetskraftens produktivitet. När den digitala transformationen accelererar globalt prioriterar företag plattformar som erbjuder modellens livscykelhantering, skalbar beräkning, API-baserad interoperabilitet och molnbaserade AI-tjänster. Dessa kapaciteter förstärker AI-plattformar som viktig infrastruktur för moderna affärsverksamheter.

- Till exempel levererar Amazon Web Services’ Trainium-acceleratorer upp till 2,1 petaFLOPS av blandad precision per enhet för modellträning, och Microsofts Azure AI-infrastruktur stöder klustring av mer än 20 000 NVIDIA H100 GPU:er inom en enda region för att träna företagsmodeller i frontskala.

Expansion av molnbaserad AI-infrastruktur och tillgänglighet av högpresterande beräkning

Tillgängligheten av avancerade molnbaserade GPU:er, AI-acceleratorer och distribuerade träningsmiljöer driver marknadsadoptionen avsevärt. Hyperscalers tillhandahåller elastiska beräkningskluster optimerade för träning av djupa neurala nätverk, vilket möjliggör snabbare experimentcykler och minskar tiden till marknaden för AI-drivna applikationer. Moln-AI-plattformar erbjuder hanterade pipelines som stöder datainhämtning, automatiserad märkning, modellträning, hyperparameterjustering, distribution och övervakning—vilket minskar komplexiteten för företag med begränsad intern expertis. När företag migrerar arbetsbelastningar till moln- och hybridmiljöer blir AI-plattformar centrala för modernisering av företagsarkitekturen. Molnleverantörer fortsätter att förbättra prestandan genom optimerade LLM-serverstackar, multinodträningssystem, vektordatabaser och serverlösa inferensändpunkter. Skalbarheten och kostnadseffektiviteten hos molninfrastruktur gör det möjligt för organisationer att köra större modeller, bearbeta högre datavolymer och implementera kontinuerliga inlärningsramverk, vilket stärker efterfrågan över branscher.

- Till exempel skalar Googles TPU v5p pods upp till 8 960 chips i ett enda kluster, vilket möjliggör multi-exaflop träningsarbetsbelastningar, medan AWS Trainium2 levererar upp till 4 gånger träningsprestandan jämfört med föregående generation, och stödjer träning av stora modeller med över 700 miljarder parametrar.

Ökad Integration av Generativ AI inom Konsument- och Industriella Användningsområden

Den snabba adoptionen av generativ AI driver på en betydande marknadsexpansion när industrier integrerar text-, röst- och bildgenereringsmodeller i produktekosystem. Företag använder generativ AI för automatiserad innehållsskapande, konversationsagenter, kundsupport, kodgenerering, syntetisk datagenerering och FoU-simulering. Inom industrisektorer förbättrar generativ AI designoptimering, prediktivt underhåll, kvalitetsanalys och autonomt beslutsfattande. Hälsoorganisationer adopterar AI-plattformar för diagnostiskt resonemang, klinisk dokumentation och personliga behandlingsrekommendationer. Dessa tvärsektoriella tillämpningar kräver robusta AI-plattformar som kan finjustera modeller, säkerställa säker distribution och låg latens vid inferens. Skiftet mot multimodal AI stärker ytterligare efterfrågan när plattformar integrerar kapaciteter som omfattar tal-, syn- och textbearbetning. Kombinerat med framväxande företagsstyrningsverktyg för säkerhet, efterlevnad och övervakning, driver adoptionen av generativ AI kontinuerlig expansion av plattformsinvesteringar.

Viktiga Trender och Möjligheter:

Ökad Efterfrågan på Domänspecifika och Branschanpassade AI-modeller

Organisationer skiftar i allt högre grad från allmänna modeller till domänanpassad AI som är inställd för specifika industrier som hälso- och sjukvårdsdiagnostik, finansiell riskmodellering, juridisk dokumentanalys, industriell automation och cybersäkerhet. Denna trend skapar möjligheter för AI-plattformsleverantörer som erbjuder sektorspecifika dataset, ramverk för finjustering av grundmodeller och förbyggda branschagenter. Företag söker modeller som kan hantera reglerade arbetsflöden, kontextkänsligt resonemang och beslutsfattande med hög noggrannhet. Leverantörer investerar också i automatiserade RLHF-pipelines, retrieval-augmented generation (RAG) och säkra företagsdatakontakter för att förbättra modellens tillförlitlighet. När industrier prioriterar efterlevnad, förklarbarhet och datastyrning, får plattformar som erbjuder transparent och granskningsbar AI-verksamhet en konkurrensfördel. Detta skifte mot specialisering öppnar möjligheter för vertikaliserade AI-marknadsplatser och modulära modelltjänster.

- Till exempel utvecklade Bloomberg BloombergGPT, en finansiell språkmodell med 50 miljarder parametrar som tränats på över 363 miljarder tokens av finansspecifik text för att stödja riskanalys, regulatorisk rapportering och marknadsintelligens

Ökad Adoption av Multimodal AI som Stödjer Text, Röst, Bild och Sensorfusion

Multimodal AI representerar en betydande möjlighet när företag integrerar tvärmodala intelligenser i applikationer som kräver kontextuell förståelse. Industrier adopterar multimodala modeller för digitala tvillingar, autonoma system, medicinsk bildanalys, detaljhandelsproduktigenkänning och hantering av realtidskundinteraktioner. AI-plattformar som stöder kombinerad text–bild–videobearbetning möjliggör mer sofistikerad automation, från inspektionssystem inom tillverkning till AI-driven detaljhandelsanalys. Ökningen av multimodala LLMs uppmuntrar företag att adoptera plattformar som erbjuder enade vektordatabaser, strömmande datapipelines, multimodala inferensmotorer och avancerade orkestreringslager. När användarnas förväntningar skiftar mot naturliga, människoliknande interaktioner blir multimodala kapaciteter en nyckeldifferentierare för AI-plattformsleverantörer.

· Till exempel stöder Googles Gemini 1.5 Pro offentligt ett kontextfönster med 1 000 000 tokens. Ett kontextfönster med 2 000 000 tokens är tillgängligt i vissa åtkomstnivåer. Det bearbetar synkroniserad text, bild, video och ljudingångar i en enda modellpassering. OpenAIs multimodala pipelines baserade på Whisper hanterar ljudingångar med hög trohet. Dessa resamplas internt till 16 kHz. De största modellerna överstiger 1,5 miljarder parametrar.

Möjlighet för Edge AI och Intelligens på Enheten i Smarta Enheter

AI-beräkning flyttar alltmer mot kanten när organisationer antar system för låg latens, integritetsskydd och realtidsbeslut. AI-plattformar med möjligheter för edge-distribution drar nytta av efterfrågan inom autonoma fordon, robotik, industriella IoT-sensorer, smart detaljhandel, mobila enheter och medicinska wearables. Förbättringar i kompakta AI-acceleratorer, modellkvantisering och effektiva inferensarkitekturer möjliggör avancerad intelligens med lägre strömförbrukning. Denna trend öppnar nya intäktsströmmar för plattformar som erbjuder modellkompression, distribuerad träning, federerat lärande och optimering av inferens på enheten. När industrier prioriterar motståndskraft och lokal databehandling, framträder edge AI som en hög tillväxtmöjlighet.

Viktiga Utmaningar:

Datasekretess, Styrning och Regulatoriska Efterlevnadskrav

Regler för datasekretess skapar betydande utmaningar för antagandet av AI-plattformar, eftersom företag måste hantera känslig information över olika jurisdiktioner. Strikta efterlevnadskrav som täcker dataresidens, reviderbarhet, förklarbarhet och algoritmisk rättvisa kräver robusta styrningsramar. Många organisationer kämpar med att balansera innovation med regulatoriska skyldigheter som involverar personuppgifter, immateriella rättigheter, hälsoregister och finansiell information. AI-plattformar måste inkludera granulära åtkomstkontroller, kryptering, differentierad integritet, verktyg för modellförklarbarhet och kontinuerlig riskövervakning. Efterlevnadsbördan ökar för multinationella företag som verkar under varierande regulatoriska regimer, vilket förlänger distributionscykler och ökar driftkostnaderna. Att säkerställa säker och efterlevnadskompatibel AI-utveckling förblir en kärnutmaning för företag som antar plattformsbaserade AI-system.

Höga Beräkningskostnader och Infrastrukturbegränsningar för Storskalig AI

Träning och distribution av stora AI-modeller kräver betydande beräkningsresurser, vilket resulterar i höga driftkostnader för företag. Brist på GPU, stigande kostnader för molnberäkning och energikrävande träningsarbetsbelastningar utgör adoptionshinder för mindre organisationer. Skalning av AI-arbetsflöden kräver specialiserad infrastruktur med högbandbreddsminne, distribuerade beräkningskluster och optimerade lagringssystem som många företag saknar. Långa träningstider, inferensflaskhalsar och prestandavariabilitet komplicerar ytterligare distributionen. Även om modellkompression, kvantisering och serverlös inferens hjälper till att minska kostnaderna, förblir den ekonomiska bördan av att driva storskalig AI en kritisk utmaning. Organisationer måste noggrant utvärdera kostnad-prestanda-avvägningar när de antar AI-plattformar.

Regional analys:

Nordamerika

Nordamerika har den största andelen av AI-plattformsmarknaden med cirka 38%, drivet av starkt antagande av företags-AI, avancerad molninfrastruktur och betydande investeringar från hyperskalare som AWS, Microsoft Azure och Google Cloud. Regionen gynnas av mogna digitala transformationsstrategier och snabb integration av generativ AI inom finansiella tjänster, sjukvård, detaljhandel och tillverkning. Regeringsinitiativ som stödjer AI-innovation och etisk styrning påskyndar distributionen över offentliga system. Hög forskningsaktivitet, stark riskkapitalfinansiering och tidigt antagande av multimodal AI förstärker Nordamerikas ledarskap inom plattformsinnovation och kommersialisering.

Europa

Europa står för cirka 24% av den globala AI-plattformsmarknaden, stödd av starka regleringsramar, växande företagsdigitalisering och investeringar i AI-suverenitetsinitiativ. Industrier som bilindustri, BFSI, precisionsproduktion och sjukvård använder alltmer AI-plattformar för prediktivt underhåll, automatisering och kundanalys. EU:s betoning på förklarlig, transparent och kompatibel AI uppmuntrar antagandet av styrningsaktiverade plattformsarkitekturer. Länder som Tyskland, Frankrike, Storbritannien och Norden leder inom molnbaserade AI-distributioner, medan generativ AI påskyndar antagandet inom företagstjänster och industriell ingenjörskonst. Samarbete mellan akademi och teknikleverantörer stärker ytterligare Europas position.

Asien och Stillahavsområdet

Asien och Stillahavsområdet fångar cirka 29% av AI-plattformsmarknaden, stödd av snabb molnantagande, expanderande digitala ekosystem och starka regeringsledda AI-initiativ över Kina, Japan, Sydkorea, Indien och Sydostasien. Stora företag och digitala inhemska företag investerar kraftigt i AI-driven automatisering, röstassistenter, bildanalys och multimodala kundgränssnitt. Kinas storskaliga AI-innovationsprogram och Indiens snabbt växande företags-AI-marknad bidrar avsevärt till regional tillväxt. Tillverkning, e-handel, telekom och finansiella tjänster leder efterfrågan på molnbaserade plattformar. Starka investeringar i AI F&U, kantintelligens och 5G-integration positionerar Asien och Stillahavsområdet som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika innehar cirka 5% av AI-plattformsmarknaden, med antagande som accelererar när företag moderniserar digitala infrastrukturer och integrerar AI i bank, detaljhandel, telekom och offentliga tjänster. Länder som Brasilien, Mexiko, Chile och Colombia driver de flesta distributionerna och utnyttjar molnbaserade AI-plattformar för bedrägeridetektion, kundanalys, logistikoptimering och konversationsautomatisering. Växande investeringar i fintech, e-handel och smarta stadsinitiativ stimulerar efterfrågan på skalbara AI-kapaciteter. Även om infrastrukturbegränsningar och lägre digital mognad begränsar antagandet i vissa ekonomier, fortsätter ökad molnpenetration och regeringsdigitaliseringsprogram att stödja stadig marknadstillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 4% av AI-plattformsmarknaden, med antagande som stärks av nationella AI-strategier, investeringar i smarta städer och expanderande molntillgänglighet. Förenade Arabemiraten, Saudiarabien, Qatar och Sydafrika leder distributionerna över offentliga tjänster, energi, BFSI och sjukvård. Storskaliga digitala transformationsprogram—såsom Saudi Vision 2030 och Förenade Arabemiratens nationella AI-strategi—stimulerar efterfrågan på intelligent automatisering, prediktiv analys och multimodala AI-lösningar. Även om antagandet varierar mellan länder, fortsätter ökad företagsmolnmigration, AI-utbildningsinitiativ och växande startup-ekosystem att förbättra regional plattformsanvändning.

Marknadssegmenteringar:

Efter Typ

- Lokalt installerad

- Molnbaserad

Efter Applikation

- Röstbehandling

- Textbehandling

- Bildbehandling

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för artificiella intelligensplattformar innehåller en blandning av globala molnhyperskalare, specialiserade AI-plattformsleverantörer och företagsprogramvaruleverantörer som påskyndar innovation inom modellutveckling, distribution och styrning. Stora aktörer som Microsoft Azure, Google Cloud och Amazon Web Services dominerar genom omfattande molnnativa AI-staplar, integrerade LLM-tjänster och skalbara GPU-kluster som stöder företagsklassad träning och inferens. IBM, Oracle och SAP stärker konkurrenskraften genom att integrera AI-automation, prediktiv analys och branschspecifika modellramverk i sina programvaruekossystem. Framväxande ledare som NVIDIA, DataRobot, H2O.ai och C3.ai differentierar sig genom optimerade modellbyggnadspipelines, AutoML-funktioner, vektordatabaser och multimodala AI-orkestreringsverktyg. Konkurrensintensiteten ökar när leverantörer integrerar generativ AI, retrieval-augmented generation (RAG), agentbaserad automation och styrningsfunktioner för ansvarsfull AI-användning. Kontinuerliga investeringar i edge AI, högpresterande datorkapacitet och ekosystem för modellfinjustering formar ytterligare leverantörsstrategier när företag efterfrågar säkra, skalbara och anpassningsbara AI-plattformslösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Megvii Technology

- Salesforce

- Google

- Brighterion

- Microsoft

- Baidu

- IFlyTek

- Intel

- SAP

- IBM

Senaste utvecklingen:

- I maj 2025, under sitt Build 2025-evenemang, betonade Microsoft skiftet mot “AI-agenter” och utökade sina plattformsfunktioner för att stödja agentiska arbetsflöden och djupare resonemangs- och minnesfunktioner.

- År 2025 fördjupade Intel och Microsoft sitt samarbete: Intels foundry säkrade ett kontrakt för att bygga Microsofts nästa generations AI-processor “Maia 2” med sin 18A/18A-P processnod, vilket markerar en rörelse mot samoptimerad hårdvara för AI-arbetsbelastningar.

- I december 2024 gjorde Google stora framsteg i sin AI-plattformsuppställning, och presenterade formellt Gemini 2.0 och ett nytt anpassat AI-acceleratorkretskort vid namn Trillium, med målet att utmana befintliga hårdvaruleverantörer och stödja nästa generations AI-arbetsbelastningar.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Företag kommer att integrera större multimodala modeller, vilket möjliggör enhetlig text-, röst- och bildintelligens över arbetsflöden.

- Molnbaserade AI-plattformar kommer att skala ytterligare när organisationer flyttar träning, finjustering och inferensarbetsbelastningar till elastiska beräkningsmiljöer.

- Adoptionen av generativ AI kommer att accelerera, vilket driver efterfrågan på säker distribution, styrningsramverk och ansvarsfulla AI-kontroller.

- Branschspecifika AI-agenter kommer att expandera inom hälso- och sjukvård, finans, tillverkning och detaljhandel, vilket förbättrar domänspecifik automatisering.

- Edge AI kommer att växa snabbt då realtidsbearbetning blir avgörande för robotik, autonoma system och IoT-enheter.

- AI-plattformar kommer i allt högre grad att stödja federerat lärande för att möjliggöra integritetsskyddande modellutveckling över distribuerade datamängder.

- Vektordatabaser och återhämtningsförstärkt generering kommer att bli kärnan i företags AI-arkitekturer.

- Organisationer kommer att prioritera kostnadseffektiv modelloptimering med hjälp av kvantisering, beskärning och serverlös inferens.

- Regionala AI-policyer och regulatoriska ramverk kommer att påverka plattformsdesign, efterlevnad och adoptionsstrategier.

- Konkurrensen kommer att intensifieras när molnhyperskalare, chipmakare och AI-infödda företag expanderar vertikalt integrerade AI-ekosystem.