Marknadsöversikt:

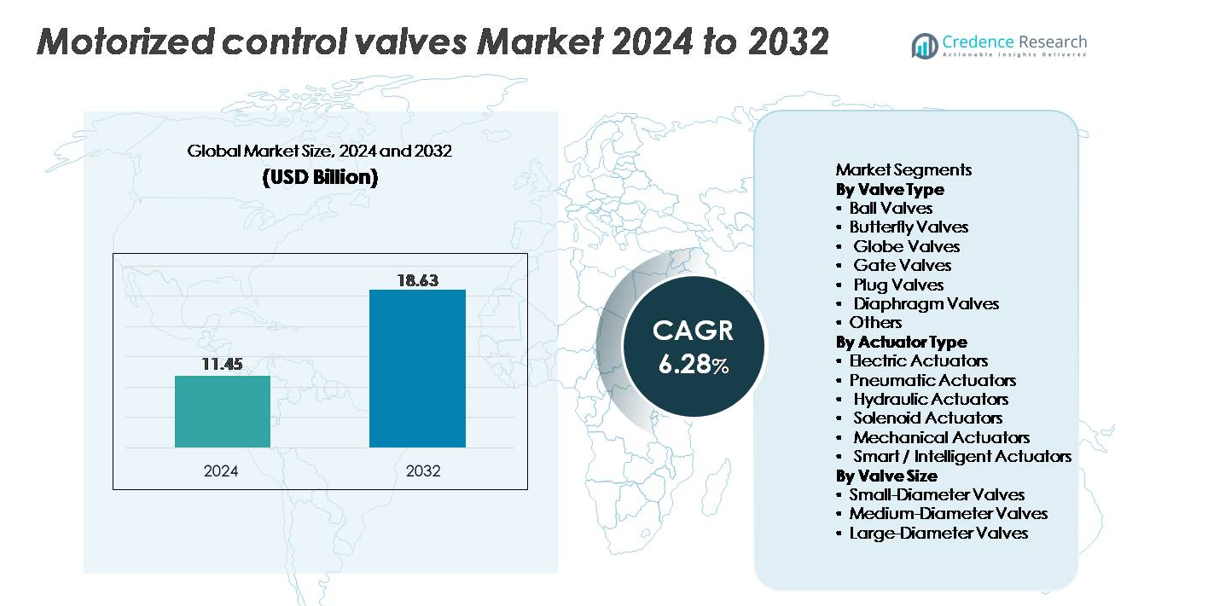

Den globala marknaden för motoriserade reglerventiler värderades till 11,45 miljarder USD år 2024 och förväntas nå 18,63 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 6,28 % under prognosperioden (2024–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för motoriserade reglerventiler 2024 |

11,45 miljarder USD |

| Marknad för motoriserade reglerventiler, CAGR |

6,28% |

| Marknadsstorlek för motoriserade reglerventiler 2032 |

18,63 miljarder USD |

Marknaden för motoriserade reglerventiler formas av stark konkurrens bland globala specialister inom automation och flödeskontroll, inklusive IMI Precision Engineering, Flowserve, Burkert, Emerson Electric Company, Danfoss, Parker, ARI Group, Rotork, GEMÜ Group och Samson. Dessa företag leder genom avancerade ställdonteknologier, precisa flödeskontrollösningar och expanderande portföljer av smarta, IIoT-aktiverade ventilsystem anpassade för industriell automation, vattenhantering och energitillämpningar. Många aktörer betonar hållbarhet, digital diagnostik och snabba servicetjänster för att stärka kundernas tillförlitlighet. Regionalt förblir Asien-Stillahavsområdet den största och mest inflytelserika marknaden, med cirka 37 % av den globala andelen, drivet av snabb industrialisering, omfattande infrastrukturutveckling och starka investeringar i processautomation.

Marknadsinsikter

- Den globala marknaden för motoriserade reglerventiler värderades till 11,45 miljarder USD år 2024 och förväntas nå 18,63 miljarder USD år 2032, med en tillväxttakt (CAGR) på 6,28 %.

- Marknadstillväxten drivs av industriell automation, uppgraderingar av åldrande vatteninfrastruktur och ökad användning av elektriska och intelligenta ställdon, där ventiler med medelstor diameter har den största andelen på grund av utbredd användning i industriella rörledningar.

- Centrala trender inkluderar integrationen av IIoT-aktiverade smarta ställdon, energieffektiva designer och prediktiva underhållsfunktioner som förbättrar operativ tillförlitlighet inom processindustrin.

- Konkurrensaktiviteten förblir stark då ledande aktörer som Emerson, Rotork, Flowserve, Burkert och GEMÜ prioriterar digitalisering, produktens hållbarhet och regional expansion samtidigt som de står inför begränsningar som höga installationskostnader och integrationskomplexitet med äldre system.

- Asien-Stillahavsområdet leder marknaden med 37 % andel, följt av Nordamerika med 28 % och Europa med 23 %, stödd av snabb industrialisering, modernisering av vattenbehandling och stark automation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter ventiltyp:

Kulventiler representerar den dominerande undersegmentet och står för den största marknadsandelen tack vare deras robusta avstängningsförmåga, låga vridmomentkrav och lämplighet för automatiserad drift inom olje- och gasindustrin, vattenrening och kemisk bearbetning. Deras kvartsvridningsdesign möjliggör snabb aktivering och lång livslängd, vilket gör dem föredragna i applikationer som kräver frekvent cykling och minimal läckage. Fjärilsventiler följer tätt i högflödessystem, medan glob- och grindventiler bibehåller relevans i precisionskontroll och högtrycksmiljöer. Den ökande användningen av plugg- och membranventiler i korrosiva och sanitära applikationer breddar ytterligare produktens mångfald.

- Till exempel, Emersons Fisher™ Vee-Ball V200 regleringsventil finns i storlekar upp till NPS 10 och levererar flödeskoefficienter (Cv) så höga som 2 250 (för den storleksklassen), vilket möjliggör hög kapacitet för automatiserad flödeskontroll i krävande industriella system.

Efter ställdonstyp:

Elektriska ställdon innehar den ledande marknadsandelen, drivna av deras precisa positionering, låga underhållsbehov och kompatibilitet med digitala styrsystem som används inom industriell automation. Deras förmåga att integreras med smarta övervakningsplattformar och stödja variabel hastighetsdrift gör dem till det föredragna valet för energieffektiva, feedback-aktiverade motoriserade ventilsystem. Pneumatiska ställdon förblir oumbärliga i farliga eller explosiva miljöer, medan hydrauliska enheter tjänar tungt, högkraftiga applikationer. Solenoid- och mekaniska ställdon tillgodoser kostnadskänsliga installationer, medan smarta/intelligenta ställdon vinner mark när industrier antar prediktivt underhåll och IIoT-baserad processoptimering.

- Till exempel levererar Rotorks IQ3 Pro elektriska ställdon utgångsmoment upp till 3 000 Nm och erbjuder en dataloggerkapacitet på upp till 3 000 poster, vilket möjliggör detaljerad diagnostik och kontinuerlig prestandaspårning i automatiserade flödeskontrollnätverk.

Efter ventilstorlek:

Medeldiameter ventiler utgör det dominerande undersegmentet, främst eftersom de uppfyller de operativa behoven hos utbredda industriella rörledningar i sektorer som kraftgenerering, raffinering och kemisk tillverkning. Deras balanserade flödeskapacitet och hanterbara installationsfotavtryck gör dem lämpliga för både processkontroll och distributionsnätverk. Smådiameter ventiler används i stor utsträckning i precisionsdosering, HVAC-system och kompakt maskineri, medan stordiameter ventiler hanterar bulkvätsketransport i kommunal vatteninfrastruktur och mellanstegsenergiapplikationer. Ökande investeringar i modernisering av verktyg och industriell automation fortsätter att stärka efterfrågan över alla storlekskategorier.

Viktiga tillväxtdrivare:

Expanderande industriell automation och processoptimering

Industriell automation påskyndar införandet av motoriserade reglerventiler när industrier övergår från manuella till helt automatiserade flödeskontrollsystem. Tillverkare inom olja & gas, kemikalier, läkemedel, livsmedelsbearbetning och kraftproduktion förlitar sig på automatiserade ventiler för att förbättra realtidskontroll, minska operativ variabilitet och öka genomströmningseffektiviteten. Motoriserade ventiler erbjuder exakt manövrering, snabbare svarstider och enkel integration med PLC-, SCADA- och DCS-nätverk, vilket stödjer alltmer komplexa processarbetsflöden. När fabriker uppgraderar äldre utrustning och omfamnar digital transformation, intensifieras efterfrågan på intelligenta ventiler med adaptiva kontrollfunktioner, fjärrdiagnostik och programmerbara parametrar. Det växande fokuset på energieffektivitet och avfallsminskning driver ytterligare på införandet, eftersom motoriserade ventiler hjälper till att upprätthålla optimala vätskebehandlingsförhållanden under varierande belastningar. Ökande regulatoriska påtryckningar för säkerhet, utsläppskontroll och operativ efterlevnad stärker behovet av automationsklara flödeskontrollteknologier, vilket positionerar motoriserade ventiler som viktiga komponenter i modern industriell infrastruktur.

- Till exempel använder Emersons Fisher™ FIELDVUE™ DVC6200 digitala ventilkontroller en kopplingslös, icke-kontakt magnetisk återkopplingssensor som eliminerar fysisk kontakt och slitdelar, vilket förbättrar dess livslängd och tillförlitlighet, särskilt i högvibrationsmiljöer.

Ökad efterfrågan från modernisering av vatten- och avloppsinfrastruktur

Tillväxten inom vatten- och avloppshanteringssystem är en viktig drivkraft för införandet av motoriserade reglerventiler, understödd av globala ansträngningar att uppgradera åldrande kommunala nätverk, expandera avsaltningsanläggningar och implementera avancerade reningsverk. Motoriserade ventiler säkerställer exakt flödesreglering, automatiserad isolering och kontinuerlig övervakning över rörledningar, filtreringsenheter och behandlingskammare. När stadsbefolkningar växer och industriell vattenförbrukning ökar, kräver verk tillförlitliga ventiler som stödjer fjärrdrift, läckagedetektering och tryckoptimering. Miljöregleringar som kräver vattenbesparing och föroreningskontroll driver ytterligare verk mot intelligenta ventilsystem som kan optimera processeffektiviteten. Infrastrukturutvecklingsprogram i framväxande ekonomier bidrar avsevärt till efterfrågan, särskilt för medelstora och stora motoriserade ventiler som används i distributionsnät. Integration med smarta vattenhanteringssystem och IoT-sensorer förbättrar operativ synlighet, vilket driver kontinuerliga uppgraderingar över offentliga och privata vattenhanteringsanläggningar.

- “Till exempel, en AUMA SA 14.6 elektrisk ställdon som används i stor utsträckning i vatten- och avsaltningsanläggningar för grundläggande öppna-stänga-uppgifter levererar utgångsmoment upp till 500 Nm och stöder upp till 60 starter per timme (S2 – 15 min arbetscykel).

Ökad Användning i Energi-, Kraft- och HVAC-applikationer

Energisektorn och kraftsektorn använder i allt högre grad motoriserade reglerventiler för att stödja termisk kraftproduktion, fjärrvärme- och kylsystem samt förnybara energisystem. Dessa ventiler säkerställer exakt moduleringskontroll av ånga, kondensat, kylt vatten och andra processvätskor, vilket förbättrar systemets stabilitet och den övergripande energieffektiviteten. Inom HVAC och byggnadsautomation möjliggör motoriserade ventiler temperaturkontroll på zon-nivå, automatiserad balansering och adaptiv modulering baserat på beläggning och belastningsbehov. Växande investeringar i datacenter, kommersiella byggnader och industriella klimatkontrollsystem påskyndar ytterligare användningen. Skiftet mot elektrifiering och integration av avancerade kraftcykelteknologier skapar efterfrågan på mycket tillförlitliga ventiler som kan fungera under höga temperatur- och tryckförhållanden. När hållbarhetsinitiativ uppmuntrar användningen av energibesparande utrustning spelar motoriserade ventiler en nyckelroll i att optimera resursförbrukningen över industriella, kommersiella och bostadsmiljöer.

Viktiga Trender & Möjligheter:

Växande Integration av Smarta, Uppkopplade och IIoT-aktiverade Ventillösningar

En stor trend som formar marknaden är den snabba integrationen av IIoT, kantövervakning och prediktiv diagnostik i motoriserade ventilsystem. Smarta ställdon utrustade med inbäddade sensorer ger kontinuerliga insikter i moment, vibration, temperatur, cykelräkningar och feltecken, vilket möjliggör prediktivt underhåll och minskar oplanerade driftstopp i industriella anläggningar. Molnanslutning tillåter operatörer att fjärrstyra ventiler, ta emot varningar och optimera prestanda i realtid. Detta skifte stöder utvecklingen av intelligenta processekosystem, i linje med Industry 4.0-initiativ. Tillverkare lanserar i allt högre grad smarta ventilplattformar som sömlöst integreras med anläggningsautomationsprogramvara och erbjuder avancerade funktioner som digitala tvillingar, fjärrkalibrering och AI-assisterad flödesoptimering. När industrier prioriterar datadrivet beslutsfattande förväntas efterfrågan på uppkopplade motoriserade ventiler öka avsevärt.

- Till exempel, Emersons FIELDVUE DVC6200 digitala ventilkontroller utför upp till 500 prover per sekund och fångar diagnostiska signaturer med en magnetisk, icke-kontakt resesensor som är klassad för över 100 miljoner cykler, vilket möjliggör högprecisionsövervakning och felupptäckt i automatiserade anläggningar.

Framsteg inom Energieffektiva och Lågunderhållsaktiveringsteknologier

Energieffektivitet framträder som ett centralt tema på marknaden för motoriserade reglerventiler, vilket driver innovation inom elektriska och intelligenta ställdonsdesigner. Nya generationens ställdon förbrukar avsevärt mindre energi, erbjuder självsörjande mekanismer och innehåller stegmotorer eller borstlösa motorer som levererar hög precision med minimalt underhåll. Tillverkare utvecklar låga friktionsventilsäten, momentoptimerad växling och adaptiva kontrollalgoritmer som minskar energiförluster under frekvent cykling. Dessa innovationer stödjer hållbarhetsmål över industrier som vill minska driftskostnader och miljöpåverkan. Dessutom skapar kompakta och modulära ställdonsdesigner möjligheter i utrymmesbegränsade eller mobila system, särskilt inom HVAC, livsmedelsbearbetning, marin och små industriella utrustningar. När energiregler stramas åt globalt fortsätter efterfrågan på lågeffekt, långlivade aktiveringssystem att växa.

- Till exempel integrerar Danfoss’s NovoCon® S digitala ställdon en borstlös DC-motor med en positioneringsupplösning på 0,1 % och arbetar vid en strömförbrukning under 1,5 W i modulerande läge, vilket möjliggör mycket effektiv, underhållsfri kontroll i HVAC och byggnadsautomationsapplikationer.

Utökad Användning av Motoriserade Ventiler i Förnybar Energi och Avkarboniseringsprojekt

Projekt inom förnybar energi, inklusive solvärmeanläggningar, bioenergianläggningar, geotermiska installationer och vätgasbearbetningssystem, skapar nya möjligheter för motoriserade reglerventiler. Dessa applikationer kräver exakt hantering av vätskor och gaser under varierande tryck- och temperaturförhållanden, vilket gör avancerade automatiserade ventiler nödvändiga för processstabilitet. Det växande fokuset på vätgasinfrastruktur (elektrolys, lagring och distribution), koldioxidinfångningsledningar och hållbara fjärrvärmesystem ökar ytterligare efterfrågan på motoriserade ventiler som kan hantera korrosiva gaser, ånga och högtemperaturvätskor. När investeringar i ren energi ökar globalt, har tillverkare som erbjuder robusta, högpresterande automatiserade ventiler för förnybara applikationer möjlighet att dra nytta av betydande långsiktig tillväxt.

Viktiga Utmaningar:

Höga Installationskostnader och Komplex Integration med Befintlig Infrastruktur

En av de främsta utmaningarna för motoriserade reglerventiler är de höga initiala kostnaderna i samband med installation, konfiguration och integration i befintliga automationssystem. Många industriella anläggningar använder fortfarande äldre utrustning som saknar de kommunikationsgränssnitt som behövs för sömlös integration med moderna motoriserade ventiler. Uppgradering av kablage, styrsystem och nätverksprotokoll kan avsevärt öka projektkostnaderna och implementeringstiderna. Dessutom kräver smarta eller intelligenta ställdon skickliga tekniker för installation, kalibrering och löpande övervakning, vilket skapar hinder för mindre operatörer med begränsad teknisk kapacitet. Budgetbegränsningar i kommunala vattensystem och äldre industrianläggningar bromsar ytterligare adoptionen, trots långsiktiga effektivitetsfördelar.

Prestandabegränsningar i Extrema Driftsmiljöer

Motoriserade reglerventiler kan möta tillförlitlighetsutmaningar när de används i hårda eller extrema driftsförhållanden som högvibrationszoner, korrosiva vätskemiljöer eller högtrycks-/temperaturapplikationer. Elektriska ställdon kan särskilt drabbas av överhettning, isoleringsnedbrytning eller elektroniskt fel när de utsätts för kontinuerlig termisk stress eller fuktinträngning. Industrier som petrokemi, gruvdrift och offshore-energi kräver robusta ventiler som klarar aggressiva förhållanden, vilket ökar kostnaden och begränsar lämpligheten för standardmodeller. Att säkerställa långsiktig hållbarhet samtidigt som precisionskontroll bibehålls är en betydande ingenjörsutmaning, vilket får tillverkare att investera i avancerade tätningar, korrosionsbeständiga material och kraftiga ställdonsdesigner.

Regional Analys:

Nordamerika

Nordamerika står för cirka 28 % av marknaden för motoriserade reglerventiler, drivet av omfattande industriell automation, avancerad processproduktion och starka investeringar i olja & gas, kemisk bearbetning och vattenbehandling. USA leder den regionala efterfrågan, stödd av pågående modernisering av rörnätverk, skiffergasoperationer och kraftgenereringsanläggningar som antar automatiserade flödeskontrollteknologier. Kanada bidrar med ytterligare tillväxt genom uppgraderingar i kommunal vatteninfrastruktur och ökande adoption av intelligenta ventilsystem i gruv- och energiapplikationer. Regionens höga digitala beredskap och starka närvaro av automationsproducenter förstärker ytterligare dess konkurrenskraftiga position.

Europa

Europa står för nästan 23% av marknaden, understödd av strikta regleringsstandarder för processeffektivitet, emissionskontroll och vattenhantering. Tyskland, Storbritannien, Italien och Frankrike leder adoptionen inom kemi-, läkemedels- och livsmedelsbearbetningssektorerna, där exakt vätskehantering och automatiserade kontrollsystem är kritiska. Regionens starka fokus på avkarbonisering och förnybar energi, särskilt fjärrvärme, vätgasinfrastruktur och biomassa-anläggningar, driver den ökande efterfrågan på avancerade motoriserade ventiler. Investeringar i smarta fabriker under EU:s Industry 5.0-initiativ påskyndar ytterligare användningen av elektriska och intelligenta ställdon i industriella anläggningar.

Asien-Stillahavsregionen

Asien-Stillahavsregionen dominerar den globala marknaden med cirka 37% andel, drivet av storskalig industrialisering, expanderande tillverkningsbaser och snabb infrastrukturutveckling. Kina och Indien genererar betydande efterfrågan inom kraftproduktion, olje- och gasindustrin, vattenrening och kemisk bearbetning, medan Sydostasien ökar adoptionen inom livsmedelsbearbetning, läkemedel och elektronik. Regeringsstödda investeringar i kommunala vattennätverk, avsaltningsanläggningar och industriell automation driver utbredd användning av motoriserade ventiler. Regionala tillverkare adopterar i allt högre grad smarta ställdon och IoT-aktiverade kontrollteknologier för att öka produktiviteten, vilket stärker APAC:s position som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika står för ungefär 5% av den globala marknaden, med efterfrågan koncentrerad i Brasilien, Mexiko och Argentina. Tillväxten härrör från expanderande olje- och gasverksamhet, modernisering av raffinaderi- och petrokemiska anläggningar samt ökande investeringar i vatten- och avloppsreningsinfrastruktur. Industriell automation ökar gradvis inom livsmedelsbearbetning, gruvdrift och kraftproduktion, vilket ökar användningen av elektriska och pneumatiska motoriserade ventiler. Ekonomiska fluktuationer och budgetbegränsningar bland verktyg kan dock bromsa storskaliga automationsprojekt. Trots detta stöder stadig industriell expansion och regleringstryck för vatteneffektivitet långsiktig marknadstillväxt.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar cirka 7% av marknaden, förankrad av stark efterfrågan från olje- och gasprojekt, avsaltningsanläggningar och storskaliga vattendistributionssystem. Gulfstaterna fortsätter att investera kraftigt i avancerade automatiserade flödeskontrollteknologier för att optimera energi- och vattenoperationer. I Afrika driver växande urbanisering och utvecklingen av nya kraft- och industrianläggningar en bredare adoption av motoriserade kontrollventiler. Regionen införlivar i allt högre grad smarta och korrosionsbeständiga ventilsystem som kan hantera hög salthalt och höga temperaturer, vilket stöder en hållbar tillväxt inom både industriella och kommunala tillämpningar.

Marknadssegmenteringar:

Efter ventiltyp

- Kulventiler

- Fjärilsventiler

- Kägelventiler

- Spjällventiler

- Pluggventiler

- Membranventiler

- Övriga

Efter ställdontyp

- Elektriska ställdon

- Pneumatiska ställdon

- Hydrauliska ställdon

- Solenoidställdon

- Mekaniska ställdon

- Smarta / intelligenta ställdon

Efter ventilstorlek

- Smådiameter ventiler

- Mellanstorlek ventiler

- Stordiameter ventiler

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Det konkurrensutsatta landskapet för marknaden för motoriserade reglerventiler kännetecknas av en blandning av globala automationsledare, specialiserade ventilproducenter och framväxande innovatörer som fokuserar på intelligenta aktuatorteknologier. Företagen konkurrerar om produktens tillförlitlighet, vridmomentseffektivitet, precisionskontroll och integrationsmöjligheter med moderna industriella automationssystem. Ledande aktörer fortsätter att utöka portföljer av elektriska, pneumatiska och smarta aktuatorer, med betoning på kompakta designer, lägre underhållskrav och förbättrad digital anslutning. Strategiska aktiviteter som fusioner, teknologipartnerskap och investeringar i IIoT-aktiverade ventilplattformar stärker marknadspositioneringen. Tillverkare riktar sig i allt högre grad mot högväxtsektorer inklusive vattenrening, kraftproduktion, kemikalier och HVAC genom att erbjuda applikationsspecifika lösningar med förbättrad hållbarhet och korrosionsbeständighet. Dessutom etablerar globala aktörer regionala tillverkningsanläggningar och servicenätverk för att förbättra responsen och minska ledtiderna. Innovation inom prediktiv diagnostik, molnbaserad övervakning och adaptiva styrsystem förblir ett centralt fokus, vilket gör det möjligt för företag att differentiera sig genom mervärdeslösningar för intelligenta ventiler i linje med Industri 4.0-standarder.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

Senaste utvecklingen:

- I juli 2025, som en del av sitt stora transformationsprogram “MainChange”, började SAMSON AG flytta sin elektronikproduktionsenhet (som monterar ventilpositionerare och automatiserade styrkomponenter) från sitt historiska huvudkontor till en ny toppmodern anläggning i Offenbach am Main; de första produkterna (positionerare) förväntas vara fullt tillverkade på den nya platsen från och med oktober 2025.

- I februari 2024 firade IMI Critical Engineering (en del av IMI Precision Engineering) 25-årsjubileet av sitt långvariga Valve Doctor™-program. Företaget bekräftade sitt engagemang för att utbilda experter inom ventilteknik för att leverera avancerade flödeskontrollösningar globalt.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Ventiltyp, Aktuatortyp, Ventilstorlek och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden kommer att se en ökande användning av smarta och IIoT-aktiverade motoriserade ventiler när industrier påskyndar digital transformation.

- Elektriska aktuatorer kommer att få starkare momentum tack vare deras precision, energieffektivitet och kompatibilitet med moderna automationsplattformar.

- Uppgraderingar av vatten- och avloppsinfrastruktur kommer fortsatt att generera betydande efterfrågan på medel- och stordiameter motoriserade ventiler.

- Förnybara energiprojekt, inklusive vätgas-, geotermiska och biomassesystem, kommer i allt högre grad att integrera avancerade motoriserade flödeskontrollteknologier.

- Prediktivt underhåll och fjärrövervakningsfunktioner kommer att bli standardfunktioner i nya generations ventilssystem.

- Tillverkare kommer att prioritera korrosionsbeständiga material och robusta designer för tuffa industriella miljöer.

- Tillväxten inom smarta byggnader och HVAC-automation kommer att öka användningen av kompakta, elektroniskt styrda ventiler.

- Framväxande ekonomier kommer att påskynda investeringar i automatiserade industriella processer, vilket ökar marknadspenetrationen.

- Partnerskap mellan ventilproducenter och automationsprogramvaruleverantörer kommer att intensifieras för att möjliggöra sömlös systemintegration.

- Hållbarhetsregleringar kommer att driva innovation inom energieffektiva aktuatorer och ventildesigner med låg läckage.