Marknadsöversikter

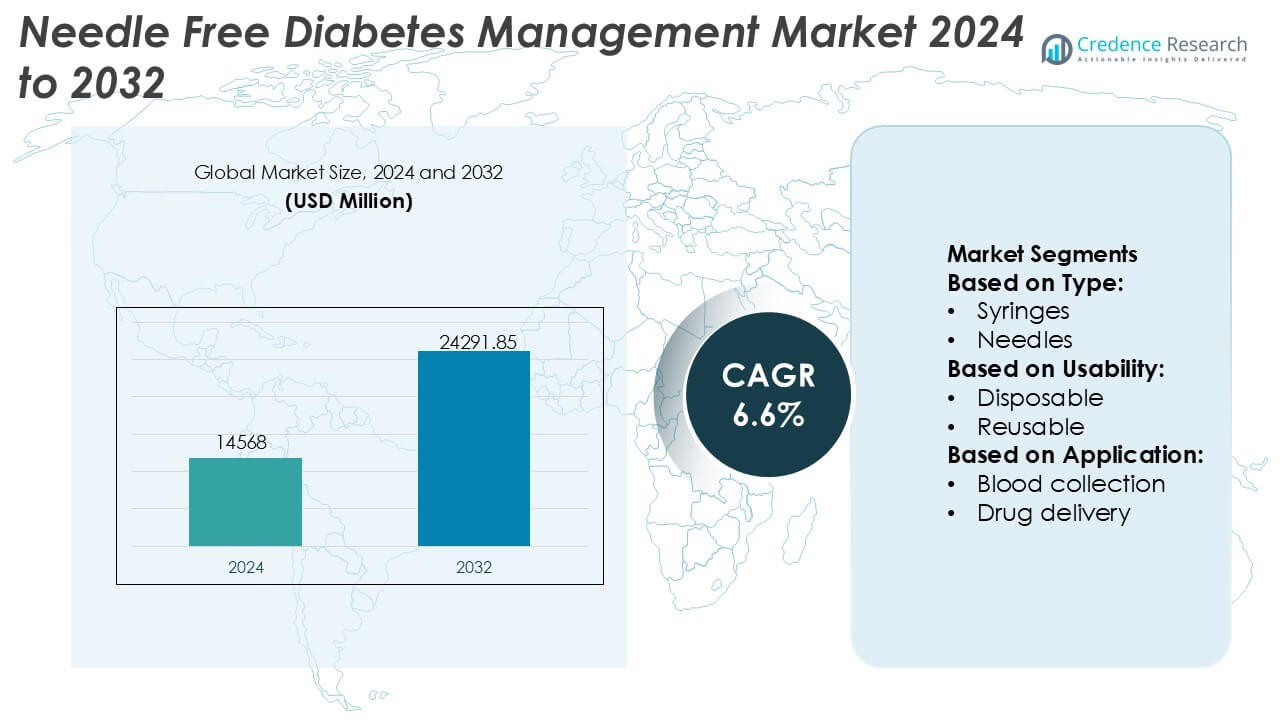

Marknaden för nålfri diabetesbehandling värderades till 14 568 miljoner USD år 2024 och förväntas nå 24 291,85 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för nålfri diabetesbehandling 2024 |

USD 14 568 miljoner |

| Marknad för nålfri diabetesbehandling, CAGR |

6,6% |

| Marknadsstorlek för nålfri diabetesbehandling 2032 |

USD 24 291,85 miljoner |

Marknaden för nålfri diabetesbehandling leds av etablerade medicinteknikleverantörer och specialiserade enhetstillverkare som konkurrerar genom innovation, klinisk tillförlitlighet och patientfokuserad design. De främsta aktörerna betonar avancerade nålfria läkemedelsleveranssystem, icke-invasiv glukosövervakning och integration med digitala hälsoplattformar för att förbättra terapiöverensstämmelse och resultat. Starka investeringar i forskning, regulatorisk efterlevnad och global distribution stödjer konkurrenskraftig positionering. Regionalt leder Nordamerika marknaden med en exakt andel på 38%, drivet av hög diabetesprevalens, avancerad hälsoinfrastruktur, starka ersättningsramar och tidig adoption av patientcentrerade teknologier. Omfattande acceptans av hemvårdslösningar och anslutna diabeteshanteringssystem förstärker ytterligare regionalt ledarskap, medan pågående produktinnovation upprätthåller konkurrensintensiteten på globala marknader.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för nålfri diabetesbehandling värderades till 14 568 miljoner USD år 2024 och förväntas nå 24 291,85 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,6% under prognosperioden.

- Ökande diabetesprevalens och efterfrågan på smärtfria, långsiktiga terapilösningar fungerar som viktiga marknadsdrivkrafter, där nålfri läkemedelsleverans och icke-invasiv glukosövervakning framträder som dominerande segment som håller majoritetsandelen.

- Marknadstrender belyser växande integration av digitala hälsoplattformar, anslutna övervakningssystem och hemvårdskompatibla enheter som stödjer personlig vård och förbättrar patientöverensstämmelse.

- Den konkurrensutsatta landskapet förblir starkt, lett av etablerade medicinteknikleverantörer som fokuserar på innovation, klinisk validering, regulatorisk efterlevnad och globala distributionsstrategier.

- Regionalt leder Nordamerika med en exakt marknadsandel på 38%, stödd av avancerad hälsoinfrastruktur, gynnsam ersättning och tidig adoption av patientcentrerade diabeteshanteringsteknologier.

Marknadssegmenteringsanalys:

Efter typ

Inom marknaden för nålfri diabetesbehandling förblir nåldelen den dominerande undersegmentet och står för en uppskattad marknadsandel på 58%. Denna dominans återspeglar den utbredda installerade basen av konventionella insulindistributionssystem och blodprovtagande enheter, särskilt inom sjukhus och hemsjukvård. Nålar fortsätter att dra nytta av etablerad klinisk bekantskap, låga enhetskostnader och bred kompatibilitet med befintliga insulinpennor och sprutor. Dock får sprutfria och nålfria alternativ uppmärksamhet på grund av smärtreduktion och förbättrad patientkomfort, men penetrationen är begränsad av högre enhetskostnader och krav på regulatorisk validering.

- Till exempel tillverkar B. Braun (eller embecta), genom sin medicintekniska portfölj, insulinnålar designade i ultrafina kalibrar som 31G med längder ner till 4 mm, utformade för att minska infogningskraften samtidigt som dosnoggrannheten bibehålls.

Efter Användbarhet

Efter användbarhet leder engångssystem marknaden med en ungefärlig andel på 63%, drivet av stark efterfrågan på infektionskontroll, bekvämlighet och regulatorisk efterlevnad. Engångskomponenter och tillbehör för nålfri användning minskar risken för korskontaminering och eliminerar behovet av sterilisering, vilket gör dem föredragna på sjukhus, kliniker och i hemvårdsbaserad diabetesvård. Ökad medvetenhet om hygien, särskilt bland immunkomprometterade diabetiker, stöder ytterligare adoption. Återanvändbara system lockar intresse för långsiktig kostnadseffektivitet, men oro kring rengöringsprotokoll, hållbarhet och efterlevnad begränsar bredare användning jämfört med engångslösningar.

- Till exempel har Medtronic förbättrat användbarheten av sina engångsförbrukningsvaror för diabetesvård med sitt MiniMed™ 780G-system och kompatibla Simplera Sync™ engångs-CGM-sensor, som integrerar en engångssensor som kan appliceras på under 10 sekunder och interagerar med automatiserade insulindistributionsalgoritmer som justerar insulindistributionen var 5:e minut baserat på realtidsglukosmätningar, en frekvens som hämtas direkt från enhetsspecifikationer och kliniska produktbeskrivningar.

Efter Användningsområde

Vad gäller användningsområde representerar insulinadministration det dominerande undersegmentet, med nästan 47% marknadsandel. Detta ledarskap härrör från den stora globala diabetikerpopulationen som kräver frekvent insulindosering och ökad efterfrågan på mindre smärtsamma, ångestfria leveransmetoder. Nålfria insulinenheter stöder förbättrad följsamhet, särskilt bland barn- och äldrepatienter. Blodprovtagning och läkemedelsleverans följer som sekundära segment, medan vaccination och andra tillämpningar visar stadig expansion då nålfria plattformar får validering för bredare terapeutisk användning bortom rutinmässig glukos- och insulinhantering.

Viktiga Tillväxtdrivkrafter

Ökande Förekomst av Diabetes och Behov av Långtidsbehandling

Den globala ökningen av diabetesförekomsten fortsätter att utöka patientpoolen som kräver livslång insulin- och glukoshantering. Nålfria lösningar adresserar smärta, ångest och följsamhetsutmaningar i samband med frekventa injektioner och fingerstickstester. Dessa system förbättrar patientkomfort och minskar injektionsrelaterade komplikationer, vilket stöder konsekvent behandlingsföljsamhet. Vårdgivare föredrar alltmer alternativ som förbättrar livskvaliteten samtidigt som de bibehåller klinisk effektivitet. Denna ihållande efterfrågan på patientcentrerade diabetesvårdslösningar accelererar direkt adoptionen av nålfria diabetesbehandlingsteknologier.

- Till exempel tillverkar Hilgenberg glaskapillärer och mikrorör med inre diametrar ner till 0,1 mm, längdtoleranser under ±0,02 mm och volymetrisk noggrannhet lämplig för dosering och provtagning i mikroliterskala. Dess komponenter uppfyller ISO 11040 och ISO 3585-standarderna och tål termiska belastningar över 500 °C under formning och sterilisering, vilket möjliggör pålitlig integration i högfrekventa diabetesvårdssystem dokumenterade i företagets tekniska datablad.

Ökat Fokus på Patientkomfort, Säkerhet och Följsamhet

Patientpreferenser skiftar mot icke-invasiva och minimalt invasiva metoder för diabetesvård. Nålfri utrustning minskar risken för nålsticksskador, korskontaminering och biologiskt avfall, vilket överensstämmer med säkerhetsprioriteringar både i hemvård och kliniska miljöer. Förbättrad komfort uppmuntrar regelbunden insulinadministration och glukosövervakning, vilket leder till bättre glykemisk kontroll. Tillverkare betonar ergonomisk design, användarvänlighet och portabilitet, vilket ytterligare stärker acceptansen bland äldre patienter och barnpopulationer, vilket driver på en hållbar marknadstillväxt.

- Till exempel har Novo Nordisk A/S integrerat smart teknik i sina återanvändbara insulinpennor NovoPen® 6 och NovoPen Echo® Plus, som automatiskt registrerar och lagrar upp till 800 tidigare insulindoser inklusive tid, datum och enheter injicerade för att hjälpa patienter och kliniker att analysera doseringshistorik och förfina terapiplaner, en kapacitet dokumenterad i enheternas specifikationer på företagets produktsidor.

Teknologiska Framsteg inom Läkemedelsleverans och Övervakningssystem

Kontinuerlig innovation inom jetinjektorer, transdermal leverans, mikronålsplåster och sensorbaserad glukosövervakning förbättrar prestandan hos nålfria lösningar. Förbättrad dosnoggrannhet, snabbare läkemedelsabsorption och integrerad digital anslutning stärker kliniska resultat och patientengagemang. Framsteg inom bärbar teknik och smarta övervakningsplattformar möjliggör realtidsdatauppföljning och personliga terapijusteringar. Dessa teknologiska förbättringar ökar läkarnas förtroende och breddar kliniska tillämpningar, vilket påskyndar kommersialisering och adoption inom diabetesvårdsmiljöer.

Viktiga Trender & Möjligheter

Integration av Digital Hälsa och Anslutna Vårdplattformar

Nålfria diabetesvårdssystem integreras i allt högre grad med mobilapplikationer, molnplattformar och fjärrövervakningsverktyg. Anslutna enheter möjliggör realtidsövervakning av glukos, automatiserade insikter om insulintillförsel och datadelning med vårdpersonal. Denna trend stödjer personliga behandlingsplaner och proaktiv sjukdomshantering. Konvergensen av nålfri leverans med digitala terapier skapar möjligheter för mervärdestjänster, prenumerationsmodeller och långsiktiga lösningar för patientengagemang.

- Till exempel har Boston Scientific Corporation demonstrerat storskalig kapacitet för ansluten vård genom sitt LATITUDE™ NXT Patient Management System, en molnbaserad fjärrövervakningsplattform dokumenterad av företaget för att stödja mer än 2 miljoner implanterade enheter världen över och bearbeta miljarder datapunkter årligen.

Expansion inom Hemvård och Självhanteringsapplikationer

Skiftet mot hemvårdsbaserad diabetesvård skapar starka möjligheter för nålfria enheter utformade för självadministration. Kompakta, användarvänliga system stödjer oberoende sjukdomshantering samtidigt som de minskar beroendet av kliniska besök. Denna trend överensstämmer med bredare decentralisering av vården och kostnadsbesparingsstrategier. Växande medvetenhetsprogram och patientutbildningsinitiativ uppmuntrar ytterligare adoption, särskilt bland nyupptäckta patienter som söker bekväma och mindre skrämmande behandlingsalternativ.

- Till exempel har ICU Medical, Inc. (Smiths Medical, Inc.) utvecklat säkerhets- och nålfria infusionsteknologier för hemvård genom produkter som MicroClave™ och NanoClave™ nålfria kopplingar, som är validerade för upp till 7 dagars kontinuerlig användning, stödjer flödeshastigheter över 300 mL/min och klarar hundratals åtkomstcykler utan läckage eller reflux.

Framväxande Möjligheter inom Pediatrisk och Geriatrisk Vård

Nålångest är fortfarande hög bland barn och äldre patienter med diabetes, vilket skapar riktade möjligheter för nålfria lösningar. Enheter anpassade för känslig hud, minskad hanteringskomplexitet och förenklade doseringsprotokoll adresserar ouppfyllda behov i dessa demografier. Vårdgivare rekommenderar i allt högre grad nålfria alternativ för att förbättra följsamhet och minska behandlingsmotstånd, vilket positionerar dessa segment som områden med hög tillväxtpotential.

Viktiga Utmaningar

Höga Enhetskostnader och Ersättningsbegränsningar

Nålfria diabetesbehandlingsenheter innebär ofta högre initiala kostnader jämfört med konventionella nålar och sprutor. Begränsad ersättningstäckning i flera vårdsystem begränsar överkomligheten, särskilt på priskänsliga marknader. Kostnadsbekymmer kan bromsa adoptionen bland enskilda patienter och mindre vårdgivare. Tillverkare står inför press att balansera innovation med kostnadsoptimering samtidigt som de visar långsiktiga ekonomiska fördelar för betalare och beslutsfattare.

Klinisk Acceptans och Standardiseringshinder

Trots teknologiska framsteg skapar variation i läkemedelsleveranseffektivitet och begränsade långsiktiga kliniska data för vissa nålfria teknologier tveksamhet bland kliniker. Standardisering av doseringsnoggrannhet, regulatoriska vägar och kliniska riktlinjer är fortfarande inkonsekvent över regioner. Att övervinna dessa hinder kräver robust klinisk validering, läkarutbildning och regulatorisk anpassning. Utan tydliga standarder kan adoptionen förbli ojämn över vårdsystem och kliniska praktiker.

Regional Analys

Nordamerika

Nordamerika leder den nålfria diabetesbehandlingsmarknaden med en uppskattad 38% marknadsandel, drivet av hög diabetesprevalens, avancerad vårdinfrastruktur och tidig adoption av patientcentrerade teknologier. Stark medvetenhet om nålfria alternativ, kombinerat med gynnsamt regulatoriskt stöd för innovativa läkemedelsleverans- och glukosövervakningssystem, accelererar marknadspenetrationen. Regionen drar nytta av robusta ersättningsramar, utbredd användning av hemvårdsanordningar och stark närvaro av teknikdrivna tillverkare. Hög adoption av digitala hälsoplattformar och uppkopplade diabeteslösningar stärker ytterligare Nordamerikas ledande position.

Europa

Europa står för cirka 27% av den globala marknadsandelen, stödd av väletablerade vårdsystem och ett starkt fokus på patientsäkerhet och komfort. Ökad adoption av icke-invasiva diabeteslösningar överensstämmer med regionala ansträngningar att minska nålsticksskador och medicinskt avfall. Regeringsstödda kroniska sjukdomshanteringsprogram och växande acceptans av hemvård bidrar till stadig efterfrågan. Länder med hög diabetesmedvetenhet och stark regulatorisk tillsyn främjar klinisk validering och standardisering, vilket stödjer konsekvent adoption av nålfria teknologier över sjukhus och öppenvårdsinställningar.

Asien-Stillahavsområdet

Asien-Stillahavsregionen har en uppskattad 25% marknadsandel och representerar den snabbast växande regionala marknaden på grund av en snabbt växande diabetikerpopulation och förbättrad tillgång till sjukvård. Ökad urbanisering, livsstilsförändringar och fler screeningprogram driver efterfrågan på bekväma och mindre smärtsamma lösningar för diabetesbehandling. Regeringar och privata vårdgivare investerar i allt högre grad i avancerade medicinska teknologier för att hantera kroniska sjukdomsbördor. Växande medelklasspopulationer, ökad adoption av hemsjukvård och ökad medvetenhet om patientvänliga enheter skapar starka långsiktiga möjligheter för nålfria diabetesbehandlingslösningar.

Latinamerika

Latinamerika fångar cirka 6% av den globala marknadsandelen, stödd av gradvisa förbättringar i hälsoinfrastruktur och ökad medvetenhet om diabetes. Folkhälsoprogram fokuserade på hantering av kroniska sjukdomar uppmuntrar adoption av innovativa behandlingsmetoder, inklusive nålfria alternativ. Marknadstillväxten förblir dock dämpad av kostnadskänslighet och begränsad ersättningstäckning i flera länder. Expanderande privata vårdnätverk och växande efterfrågan på hemvårdsbaserad diabetesbehandling stödjer en stadig ökning, särskilt i stadscentra med bättre tillgång till avancerade medicinska enheter.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 4% av marknadsandelen, med tillväxt driven av ökande diabetesförekomst och ökande investeringar i sjukvård. Gulfstaterna leder den regionala adoptionen tack vare högre sjukvårdsutgifter, starka regeringsinitiativ och ökad medvetenhet om avancerade diabetesvårdsteknologier. Däremot förblir adoptionen i delar av Afrika begränsad av kostnadsfrågor och infrastrukturbegränsningar. Ökat fokus på förebyggande vård, gradvis expansion av hemsjukvårdstjänster och förbättrad tillgång till medicinska teknologier stödjer en måttlig men stadig marknadsutveckling.

Marknadssegmenteringar:

Efter typ:

Efter användbarhet:

Efter tillämpning:

- Blodinsamling

- Läkemedelsleverans

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknadsaktörer inom nålfri diabetesvård inkluderar Fresenius SE & Co. KGaA, Medtronic, Hilgenberg GmbH, Novo Nordisk A/S, Boston Scientific Corporation, ICU Medical, Inc. (Smiths Medical, Inc.), Thermo Fisher Scientific Inc., Ethicon (Johnson & Johnson Services, Inc.), BD och Stryker. Marknaden för nålfri diabetesvård uppvisar ett konkurrenslandskap definierat av snabb teknologisk innovation, produktdifferentiering och ett starkt fokus på patientcentrerad vård. Marknadsdeltagare konkurrerar om enhetens noggrannhet, säkerhet, användarvänlighet och integration med digitala hälsoplattformar som stöder personlig diabetesvård. Kontinuerliga framsteg inom nålfri läkemedelsleverans och icke-invasiv glukosövervakning driver konkurrensen, medan efterlevnad av regler och klinisk validering förblir kritiska framgångsfaktorer. Företag prioriterar att utöka hemvårdskompatibla lösningar, förbättra patientens följsamhet och minska den totala ägandekostnaden. Strategiska initiativ som forskningssamarbeten, utvidgning av produktportföljen och inträde på nya marknader intensifierar ytterligare konkurrensen. Landskapet gynnar aktörer som kan leverera pålitlig prestanda, skalbar produktion och sömlös anslutning inom de föränderliga ekosystemen för diabetesvård.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Fresenius SE & Co. KGaA

- Medtronic

- Hilgenberg GmbH

- Novo Nordisk A/S

- Boston Scientific Corporation

- ICU Medical, Inc. (Smiths Medical, Inc.)

- Thermo Fisher Scientific Inc.

- Ethicon (Johnson & Johnson Services, Inc.)

- BD

- Stryker

Senaste utvecklingen

- I juni 2025 invigde FedEx och IIT Bombay IITB-FedEx Centre for Advanced Logistics and Focused Analytics (FedEx ALFA) för att främja studententreprenörskap, utveckla innovativa lösningar för försörjningskedjan med hjälp av data och främja problemlösning i verkliga världen för framtida talanger, i linje med målen för en mer intelligent och hållbar logistikframtid i Indien.

- I maj 2025 meddelade ThingsRecon, en specialist inom Digital Asset Discovery & Supply Chain Attack Surface Management (EASM), en betydande lansering inklusive deras nya produkt Supply Chain Discovery och ett utökat strategiskt partnerskapsprogram för att förbättra insynen i dolda digitala exponeringar inom utökade företagsnätverk och tredjepartsrisker, med målet att koppla tekniska sårbarheter till verkliga affärsrisker.

- I november 2024 meddelade Medtronic plc att FDA har godkänt deras InPen-app, som nu inkluderar en funktion för att upptäcka missade måltidsdoser. Denna utveckling banar väg för den kommande lanseringen av deras Smart MDI-system, som kommer att integreras med Simplera kontinuerlig glukosmonitor (CGM).

- I januari 2024 meddelade Abbott och Tandem Diabetes Care, Inc. att insulinpumpen t:slim X2 med Control-IQ-teknologi nu är integrerad med Abbotts FreeStyle Libre 2 Plus-sensor, vilket erbjuder användare i USA fördelarna med ett hybrid slutet system som hjälper till att hantera och förebygga höga och låga blodsockernivåer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Användbarhet, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Nålfri teknik kommer att få bredare acceptans när vårdsystem prioriterar patientkomfort och långsiktig terapiadhärens.

- Kontinuerlig innovation kommer att förbättra doseringsnoggrannhet, tillförlitlighet och konsistens hos nålfria läkemedelsleveranssystem.

- Integration med digitala hälsoplattformar kommer att stärka personlig diabetesvård och fjärrövervakningsmöjligheter.

- Användningen av hemsjukvård kommer att öka när kompakta och användarvänliga nålfria enheter stödjer självhantering.

- Pediatriska och geriatriska patientsegment kommer att driva efterfrågan på grund av minskad nålångest och förbättrad användbarhet.

- Regulatorisk klarhet och klinisk validering kommer att stödja bredare läkaracceptans och standardisering.

- Framväxande ekonomier kommer att erbjuda starka tillväxtmöjligheter med ökad medvetenhet om diabetes och tillgång till vård.

- Tillverkare kommer att fokusera på kostnadsoptimering för att förbättra överkomlighet och utöka marknadsräckvidden.

- Strategiska partnerskap kommer att påskynda produktutveckling och geografisk expansion.

- Hållbarhetsöverväganden kommer att uppmuntra antagandet av lösningar som minskar avfall från vassa föremål och bi-risker.