Marknadsöversikt

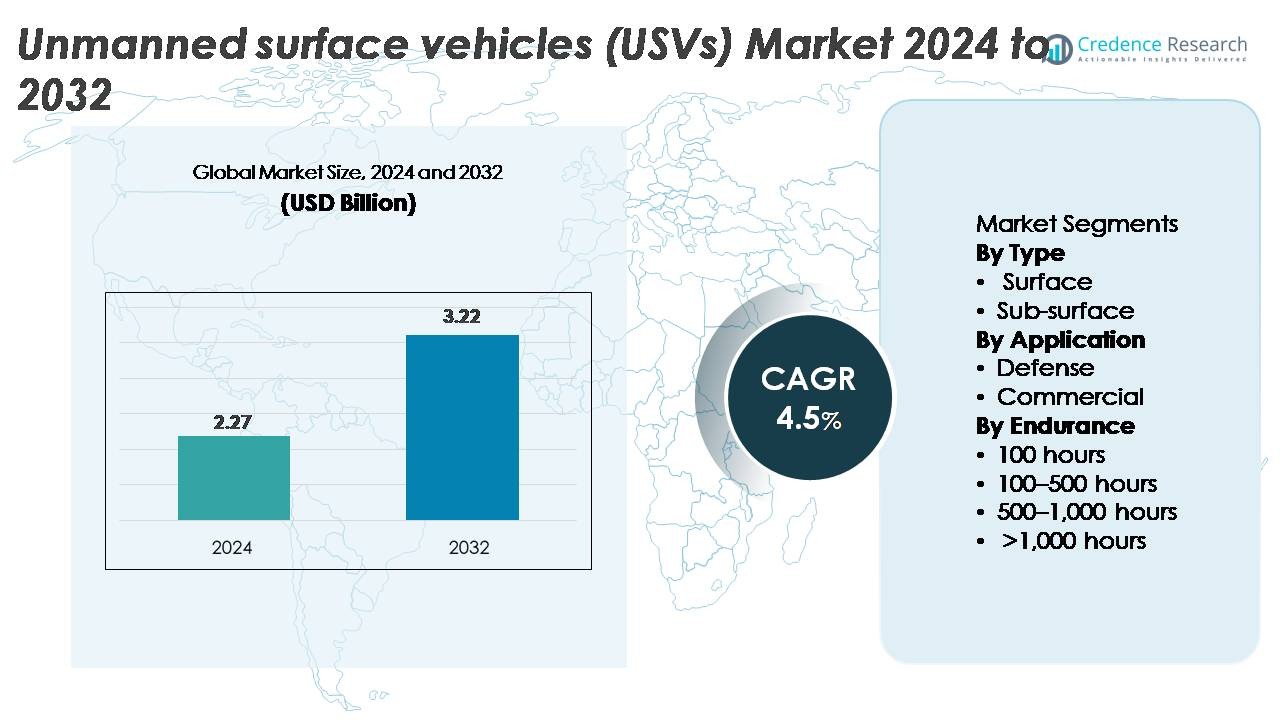

Den globala marknaden för obemannade ytfarkoster (USV) värderades till 2,27 miljarder USD år 2024 och förväntas expandera till 3,22 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 4,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för obemannade ytfarkoster (USV) 2024 |

2,27 miljarder USD |

| Marknad för obemannade ytfarkoster (USV), CAGR |

4,5% |

| Marknadsstorlek för obemannade ytfarkoster (USV) 2032 |

3,22 miljarder USD |

USV-marknaden formas av en stark blandning av försvarskontraktörer, marina robotikinnovatörer och leverantörer av autonoma system. Nyckelaktörer inklusive OceanAlpha, BAE Systems, Liquid Robotics, ECA Groupe, Fugro, Maritime Robotics AS, 5G International Inc., Kongsberg Maritime, L3Harris Technologies och Elbit Systems Ltd. konkurrerar genom att utveckla plattformar för flera uppdrag, AI-aktiverad navigering och långvariga framdrivningssystem. Dessa företag fokuserar på modulär nyttolastintegration, autonom uppdragsförvaltning och sensorberikade designer för att stödja både försvars- och kommersiella tillämpningar. Nordamerika leder den globala USV-marknaden med en dominerande andel på 40 %, drivet av storskalig marin modernisering, höga försvarsutgifter och starka teknologiska innovationssystem som påskyndar snabb implementering av obemannade maritima system.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för obemannade ytfartyg (USV) nådde 2,27 miljarder USD år 2024 och förväntas nå 3,22 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,5% under prognosperioden.

- Stark marknadstillväxt drivs av ökande investeringar i maritim säkerhet, modernisering av ISR, offshore-energiundersökningar och miljöövervakning, där ytfartyg håller den dominerande ~80% andelen på grund av bredare missionsflexibilitet och högre anskaffningsvolymer.

- Viktiga trender inkluderar ökad användning av långvariga autonoma plattformar, svärmoperationer med flera fordon, AI-driven navigering och utökad användning inom offshore-vind, hamnautomation och oceanografisk forskning över stora ekonomier.

- Konkurrensaktiviteten förblir hög, med företag som OceanAlpha, L3Harris, BAE Systems, Kongsberg Maritime, Fugro och ECA Groupe som utvecklar modulära designer, hybriddrivsystem och missionsautonomi trots begränsningar relaterade till regleringsosäkerhet, navigeringsöverensstämmelse och cybersäkerhetsrisker.

- Regionalt leder Nordamerika med ~40% andel, följt av Europa med ~30% och Asien-Stillahavsområdet med ~23%, drivet av marin modernisering, tillväxt av offshore-infrastruktur och utökade autonoma maritima operationer.

Marknadssegmenteringsanalys:

Efter Typ

Ytfartyg dominerar marknaden med en uppskattad andel på 78–80%, drivet av deras breda användning inom maritim övervakning, hydrografiska undersökningar, hamnsäkerhet och miljöövervakning. Deras större lastkapacitet, modulära sensorintegration och operativ stabilitet gör dem till den föredragna plattformen för försvars- och kommersiella program. Undervattensfartyg, även om de har en mindre andel, väcker intresse för minröjning och undervattensinspektioner. Tillväxten i detta segment stöds av framsteg inom kompakta framdrivningssystem och förbättrad akustisk kommunikation, men ytfartyg förblir den primära intäktsgeneratorn på grund av högre anskaffningsvolymer och bredare missionsanpassning.

- Till exempel stöder Maritime Robotics’ Otter Pro USV en last på 30 kg, opererar upp till 20 timmar (vid 2 knop) och integrerar högupplösande multistrålesonars för kustnära hydrografiska uppdrag, vilket visar den operativa skalbarheten hos moderna ytplattformar.

Efter Applikation

Försvarsapplikationer står för den dominerande marknadsandelen på cirka 72–75%, drivet av ökande investeringar i maritim medvetenhet, autonom patrullering, ubåtsbekämpning och underrättelse-, övervaknings- och spaningsuppdrag (ISR). Marinmoderniseringsprogram prioriterar i allt högre grad obemannade ytfartyg för att minska operatörsrisker och utöka ihållande övervakningsmöjligheter. Kommersiella applikationer växer stadigt, drivet av offshore-energiinspektioner, insamling av miljödata och hamnautomation. Försvar behåller dock ledarskapet på grund av storskaliga anskaffningskontrakt, multimissionslastintegrationer och kontinuerlig utveckling av autonom navigering och hotresponsystem skräddarsydda för militära maritima operationer.

- Till exempel är L3Harris’ C-Worker 15 USV en 15-meters autonom plattform med uthållighet som överstiger 20 dagar och stöder avancerad radar, AIS, EO/IR och autonoma navigationssystem för marin ISR och oceanografiska uppdrag. Fartyget bär stora modulära laster för hydrografi och undervattenskartläggning, även om specifika kapaciteter förblir proprietära snarare än 10-tons klassen.

Efter Uthållighet

USV:er med 100–500 timmars uthållighet representerar det största segmentet med cirka 40–45% marknadsandel, och balanserar uppdragets varaktighet, bränsleeffektivitet och lastflexibilitet för försvarspatruller och kommersiella undersökningsoperationer. System under 100 timmar tjänar kortdistansuppgifter men är begränsade av operativ radie. Plattformar som erbjuder 500–1 000 timmars och >1 000 timmars uthållighet vinner mark för övervakning på öppet hav, långdistansvetenskaplig forskning och ihållande underrättelseuppdrag. Tillväxten i USV:er med ultralång uthållighet drivs av förbättringar inom hybridframdrivning, solassisterade kraftsystem och autonoma navigationsalgoritmer, men medeluthållighet förblir dominerande på grund av bred uppdragskompatibilitet.

Viktiga Tillväxtdrivkrafter

Utvidgning av Maritim Säkerhet och ISR-moderniseringsprogram

Globala flottor expanderar snabbt sina kapaciteter för maritim säkerhet och underrättelse-, övervaknings- och spanings (ISR) förmågor, vilket skapar en ihållande efterfrågeökning för obemannade ytfarkoster. Försvarsmyndigheter prioriterar i allt högre grad autonoma maritima tillgångar för att utöka övervakningstäckning, minska personalens exponering och stärka responskapaciteten över omstridda vatten. USV:er utrustade med radar, EO/IR-sensorer, AIS-moduler och elektroniska krigföringssystem möjliggör ihållande övervakning utan kontinuerlig bemannad utplacering. Nationer med stora kustlinjer, särskilt i Indo-Stillahavsområdet och Nordatlanten, påskyndar investeringar i autonoma flottor för att motverka piratverksamhet, illegal fiske, smuggling och intrångshot. Skiftet mot distribuerade maritima operationer stöder också användningen av USV:er som kommunikationsreläer, lockbeten och styrkemultiplikatorer. I kombination med ökade försvarsbudgetar och fleråriga upphandlingsprogram förblir maritim modernisering en grundläggande katalysator som driver USV-användning över taktiska, operativa och strategiska marina domäner.

- Till exempel stöder Elbit Systems Seagull USV multi-uppdrags marina operationer med en uthållighet på över 4 dagar, en uppdragsräckvidd på 1 900 km och förmågan att använda en bogserad sonararray för antiubåtskrigföringskapaciteter validerade i NATO-övningar.

Ökande Behov av Offshore Energi, Hydrografisk Undersökning och Miljöövervakning

Kommersiella sektorer antar USV:er i en accelererad takt för att möta växande krav på havsbottenkartläggning, oceanografisk forskning, inspektion av offshore-infrastruktur och miljöövervakning. Offshore vindkraftsutvecklare, olje- och gasoperatörer och marina undersökningsföretag föredrar USV:er för deras förmåga att utföra högupplöst akustisk kartläggning, bedömning av undervattensledningar och bathymetriska undersökningar till en bråkdel av kostnaden för bemannade fartyg. Deras uthållighet, manövrerbarhet och förmåga att kontinuerligt operera under tuffa förhållanden förbättrar avsevärt undersökningseffektiviteten. Det ökande antalet offshore vindprojekt, särskilt i Europa, Östasien och Nordamerika, har intensifierat efterfrågan på autonoma plattformar som kan samla in data under lång tid och rapportera i nära realtid. Miljömyndigheter använder också USV:er för föroreningstracking, vattenkvalitetsanalys och klimatforskning, vilket ytterligare breddar användningen. När det regulatoriska trycket ökar för säkrare, renare och lågstörningsmarina operationer fortsätter kommersiella industrier att skifta mot autonoma ytplattformar.

- Till exempel opererar Fugros Blue Essence USV vanligtvis med en surveyspeed på 4 knop (cirka 7,4 km/h). Den använder Blue Volta eROV som är klassad för djup upp till 450 meter och bibehåller fullständig fjärrkontroll från landbaserade center via en robust 4G/VSAT/Iridium hybridlänk, vilket möjliggör offshore-inspektionskampanjer med en uthållighet på upp till 10-17 dagar utan tankning.

Teknologiska Framsteg inom Autonomi, Navigation och Hybridframdrivning

Snabba framsteg inom AI-baserad navigation, kollisionsundvikande och missionsautomatisering omvandlar det operativa värdet av USV:er över olika sektorer. Moderna plattformar integrerar multi-sensorfusion, navigation utan GNSS, adaptiv ruttplanering och realtidsmedvetenhet, vilket möjliggör komplexa uppdrag med minimal mänsklig övervakning. Parallella framsteg inom hybrid-elektrisk framdrivning, solassisterade kraftsystem och lågbullriga energimoduler förlänger uppdragsuthålligheten och minskar driftskostnaderna. Modulära nyttolastarkitekturer möjliggör sömlös integration av sonar, LiDAR, kommunikationspoddar och beväpnade system för försvarsbruk. Leverantörer introducerar också skalbara skrovdesign och interoperabla kommandosystem som uppfyller nya standarder för maritim autonomi. Dessa sammankopplade teknologiska förbättringar ökar tillförlitligheten, uppdragsflexibiliteten och säkerheten, vilket gör USV:er alltmer attraktiva som ersättare för bemannade fartyg i utmanande eller repetitiva maritima uppgifter. Den sammansatta effekten av autonomi och framdrivningsinnovation förblir en av de starkaste strukturella drivkrafterna på denna marknad.

Viktiga Trender & Möjligheter

Tillväxt av Samarbets- och Svärmbaserade Autonoma Maritima Operationer

Svärmautonomi och samarbetsuppdrag med flera fordon framträder som transformativa möjligheter på USV-marknaden. Försvarsmyndigheter testar anslutna USV-grupper som kan utföra synkroniserad patrullering, minupptäckt, perimeterförsvar och distribuerad avkänning. Dessa system minskar sårbarheten hos enskilda tillgångar och utökar dramatiskt uppdragsräckvidden över stora maritima områden. Kommersiella operatörer ser också potential i multi-USV-undersökningsflottor som påskyndar datainsamling för offshore-vindplatskarakterisering, havsbottenkartläggning och miljöövervakning. Framsteg inom säker mesh-nätverk, delad situationsmedvetenhet och decentraliserat beslutsfattande möjliggör mer motståndskraftiga och skalbara autonoma operationer. Trenden stämmer överens med bredare skiften mot obemannad-bemannad samverkan och distribuerad maritim logistik, vilket skapar nya möjligheter för systemintegratörer och mjukvaruutvecklare som specialiserar sig på autonomialgoritmer, plattformsöverskridande kommunikation och flottorkestreringsverktyg.

· Till exempel demonstrerade NATOs CMRE koordinerade minmotåtgärdsuppdrag med hjälp av den autonoma undervattensfarkosten MUSCLE, som opererade med högfrekvent syntetisk apertursonar för att leverera vidsträckt havsbottenavbildning under multisystemtester i europeiska vatten. Testerna validerade samarbetsbeteenden över obemannade ytoch undervattenstillgångar utan att förlita sig på en enda fartygsplattform.

Ökad integration av USV:er i smarta hamnar och maritim logistik

Moderniseringen av smarta hamnar öppnar betydande möjligheter för USV:er inom säkerhetspatrullering, autonom eskortering av last, skrovinspektion, muddringsstöd och övervakning av navigationsrisker. När hamnar antar digital infrastruktur inklusive IoT-sensorer, AI-driven trafikhantering och automatiserade terminaler fungerar USV:er som mobila datainsamlare och säkerhetsmöjliggörare. Deras förmåga att operera kontinuerligt, upptäcka avvikelser och överföra realtidsinformation förbättrar hamneffektiviteten och minskar beroendet av manuellt arbete. Dessutom utforskar kommersiella rederier USV:er för autonom bogsering, sista milens lastförflyttning inom hamnar och stöd för fjärrlotsning. Dessa tillämpningar är i linje med globala mål att minska utsläpp, optimera hamntrafik och förbättra operativ säkerhet. När fler hamnmyndigheter investerar i automation och digitala tvillingar, är USV:er positionerade att bli kritiska komponenter i nästa generations maritima logistikekosystem.

Starka möjligheter för långvariga och förnyelsebara energidrivna USV:er

En växande trend mot kontinuerlig havsövervakning och utökade offshore-uppdrag driver efterfrågan på USV:er drivna av förnybara och hybrida system. Plattformar som använder solpaneler, vågenergikonverterare och hydrogeneratorer kan stanna till havs i månader, vilket avsevärt minskar bränsleförbrukningen och driftskostnaderna. Dessa långvariga fordon är högt värderade för klimatforskning, maritim övervakning och djuphavs akustisk övervakning. När länder utökar marina skyddsområden och miljödatamandat erbjuder förnyelsebara energidrivna USV:er en skalbar och hållbar lösning. Teknologiska framsteg inom batteritäthet, korrosionsbeständiga material och autonoma energihanteringssystem förbättrar ytterligare uppdragets varaktighet och tillförlitlighet. Denna trend öppnar starka möjligheter för leverantörer som utvecklar ultra-långvariga plattformar anpassade för miljövetenskap, försvarsrekognosering och övervakning av offshore-tillgångar.

- Till exempel drivs Saildrone’s Explorer USV av sol- och vindenergi och har genomfört uppdrag som överstiger 370 dagar utan tankning, och samlar kontinuerlig oceanografisk och meteorologisk data över avlägsna regioner.

Viktiga utmaningar

Navigationsregler, kollisionsundvikande och maritima juridiska hinder

Trots snabb antagning kvarstår regulatoriska osäkerheter som ett stort hinder för USV-distribution. Internationella sjöfartslagar, särskilt de som styr autonom navigering, fartygsidentifiering, kollisionsundvikande och radiofrekvensanvändning, utvecklas fortfarande och skapar operativa begränsningar för gränsöverskridande uppdrag. Att säkerställa efterlevnad av COLREGs (Internationella regler för att förhindra kollisioner till sjöss) är särskilt komplext för fullt autonoma fartyg som förlitar sig på sensorfusion och AI-beslutsfattande. Många hamnmyndigheter saknar också standardiserade ramar för att godkänna obemannade ytoprationer, vilket leder till förseningar i kommersiellt antagande. Integritetsfrågor, maritima säkerhetsregler och ansvarsfrågor relaterade till olyckor eller systemfel komplicerar ytterligare distributionen. Dessa regulatoriska och juridiska begränsningar bromsar avsevärt skalbarheten hos autonoma maritima flottor och kräver samordnad internationell policysutveckling.

Cybersäkerhetsbrister och störningsrisker i autonoma maritima system

Eftersom USV:er är starkt beroende av digital kommunikation, fjärrstyrning och sensorbaserat datautbyte, utgör cybersäkerhetsrisker en av de mest akuta utmaningarna. GPS-spoofing, signalstörning, obehörig systemintrång och datamanipulation kan äventyra uppdragens integritet och leda till allvarliga operativa misslyckanden. Försvars- och kommersiella operatörer står inför ökande hot när motståndare utvecklar mer sofistikerade cyberattackmetoder som riktar sig mot maritima tillgångar. Att säkerställa robust kryptering, säkra kommunikationsprotokoll, ombord AI-anomalidetektering och förstärkta kommandosystem är avgörande men medför betydande kostnader och teknisk komplexitet. Dessutom måste långvariga USV:er som opererar långt från mänsklig övervakning upprätthålla cybersäkerhetsmotståndskraft under längre perioder, vilket gör hotreducering ännu svårare. Cyberrisker förblir en kritisk barriär för att skala upp autonoma maritima operationer globalt.

Regional analys

Nordamerika

Nordamerika innehar den ledande positionen på USV-marknaden med cirka 38–40% andel, stödd av starka försvarsupphandlingar, omfattande kustsäkerhetsinitiativ och snabb adoption av autonoma maritima teknologier. Den amerikanska flottans ökande fokus på obemannade ytfartyg för ISR, minröjning och distribuerade maritima operationer driver en konstant efterfrågan. Kommersiella sektorer inklusive offshoreenergi, hamnövervakning och miljöövervakning använder också USV:er för kostnadseffektiv datainsamling och inspektion. Ökande investeringar i AI-driven navigering, stora försvarsmoderniseringsbudgetar och samarbeten med ledande autonomiutvecklare stärker Nordamerikas dominerande roll i global USV-distribution.

Europa

Europa står för ungefär 28–30% av den globala marknaden, drivet av hög adoption inom maritim säkerhet, offshore vindkraftsutveckling, hydrografisk kartläggning och miljöforskning. Regionens expanderande offshore vindinstallationer i Storbritannien, Tyskland och Nederländerna ökar avsevärt USV-efterfrågan för havsbottenkartläggning och tillgångsinspektion. Europeiska sjöstridskrafter integrerar i allt högre grad autonoma ytfartyg för gränssäkerhet och situationsmedvetenhetsuppdrag i Nordsjön, Östersjön och Medelhavet. Stark regleringsstöd för maritim digitalisering, i kombination med aktiva FoU-program inom marinrobotik, positionerar Europa som ett snabbt framåtskridande USV-ekosystem med diversifierade tillämpningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar cirka 22–24% av USV-marknaden, drivet av ökande marin modernisering, territoriella övervakningsbehov och expanderande offshore-infrastruktur. Länder som Kina, Japan, Sydkorea och Australien investerar kraftigt i obemannade maritima plattformar för att stärka ISR, kustförsvar och anti-intrångsförmågor. Växande offshore olje-, gas- och förnybara energiverksamheter stöder ytterligare kommersiella distributioner för undersöknings- och inspektionsuppgifter. Regional efterfrågan gynnas också av framsteg inom inhemsk skeppsbyggnad, robotik och sensorintegration. Ökande maritima spänningar i Sydkinesiska havet och Indiska oceanen förstärker den strategiska betydelsen av autonoma ytfartyg över hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en marknadsandel på cirka 6–7 %, främst drivet av behovet av maritim säkerhet, hamnskydd och offshore-energiutforskning. Gulfstaterna, särskilt Förenade Arabemiraten och Saudiarabien, investerar i USV:er för patrulluppdrag, skydd av kritisk infrastruktur och autonom övervakning runt värdefulla offshore-tillgångar. Regionens expanderande offshore olje- och gasverksamhet kräver effektiv inspektion, miljöövervakning och hydrografiska undersökningsmöjligheter, vilket påskyndar kommersiell adoption av USV:er. Afrikanska kuststater antar gradvis obemannade ytteknologier för att förbättra åtgärder mot piratverksamhet och övervaka illegal fiske, även om budgetbegränsningar begränsar bredare regional penetration.

Latinamerika

Latinamerika står för cirka 4–5 % av den globala marknaden, stödd av ökande krav på maritim övervakning, skydd av kustresurser och offshore-energiutvecklingar. Brasilien, Mexiko och Chile leder den regionala adoptionen när de stärker sina marina kapaciteter och utökar autonoma system för patrullering och miljöövervakning. USV:er används i allt högre grad för inspektion av offshore-oljefält, hamnsäkerhet och marin forskning i biologiskt mångfaldiga ekosystem. Tillväxten förblir stadig men måttlig på grund av finansiella begränsningar och långsammare upphandlingscykler. Emellertid förväntas ett ökande fokus på att skydda maritima gränser och övervaka olagliga aktiviteter driva en gradvis expansion av regionens användning av USV:er.

Marknadssegmenteringar:

Efter Typ

Efter Användning

Efter Uthållighet

- 100 timmar

- 100–500 timmar

- 500–1 000 timmar

- >1 000 timmar

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

USV-marknaden är mycket konkurrensutsatt, kännetecknad av en blandning av etablerade marinentreprenörer, marina robotikföretag och framväxande utvecklare av autonomiteknik. Ledande företag fokuserar på att expandera modulära plattformar, integrera avancerade ISR-sensorer och stärka autonoma navigationsmöjligheter för att möta olika försvars- och kommersiella krav. Företag som L3Harris, Textron Systems, Kongsberg Maritime, Elbit Systems och Ocean Aero investerar kraftigt i AI-driven kontrollmjukvara, multi-missions nyttolaster och långvariga framdrivningsteknologier för att förbättra operativ mångsidighet. Strategiska samarbeten med flottor, energiföretag och forskningsinstitutioner påskyndar ytterligare produktutveckling och storskalig distribution. Startups som specialiserar sig på svärmautonomi, fordon drivna av förnybar energi och dataanalysplattformar vinner också mark, vilket intensifierar konkurrensen inom nischapplikationer. Fusioner, förvärv och gemensamma utvecklingsprogram förblir vanliga när företag strävar efter att expandera global närvaro, säkra långsiktiga försvarskontrakt och stärka sina teknikportföljer. Denna dynamiska miljö stöder kontinuerlig innovation och snabb kommersialisering av nästa generations USV-system.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- OceanAlpha

- BAE Systems

- Liquid Robotics, Inc.

- ECA Groupe

- Fugro

- Maritime Robotics AS

- 5G International Inc.

- Kongsberg Maritime

- L3Harris Technologies, Inc.

- Elbit Systems Ltd.

Senaste utvecklingen

- I maj 2025 tilldelades Fugro ett kontrakt av den norska sjökartläggningstjänsten (NHS) för att stödja 2025 MAREANO havsbottenkartläggningsprogrammet med hjälp av USV-baserad undersökning. Fugro kommer att använda sin 18-meters Blue Eclipse® USV för att genomföra autonom havsbottenkartläggning för första gången i programmets historia.

- I maj 2025 höll OceanAlpha sin första demonstration av en USV i Mellanöstern, vilket signalerar expansion till nya regionala marknader.

- I april 2025 tillkännagav OceanAlpha lanseringen av sin L42 USV på Ocean Business 2025, en plattform som erbjuder ett hybridsystem med en räckvidd på cirka 1 500 km (≈ 8 dagar vid 4 knop), redundanta motorer, lastflexibilitet för hydrografisk undersökning, pipelineinspektion och offshore-energitillämpningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Uthållighet och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av helt autonoma USV-flottor kommer att accelerera när flottor skiftar mot distribuerade marina operationer och obemannade–bemannade team.

- Plattformar med lång uthållighet drivna av hybrid-, sol- och förnybara system kommer att bli framträdande för ihållande havsövervakning och försvarsrekognosering.

- Svärmaktiverade USV:er kommer att bli centrala för minröjningsåtgärder, samordnade patrulluppdrag och storskaliga miljöundersökningar.

- AI-driven navigering, sensorfusion och kollisionsundvikningssystem kommer att avsevärt förbättra uppdragssäkerheten och autonomt beslutsfattande.

- Kommersiella sektorer kommer att utöka användningen av USV i offshore vindundersökningar, undervattensinspektioner, miljöövervakning och hamnautomation.

- Regulatorisk standardisering för autonoma fartygsoperationer kommer att utvecklas, vilket möjliggör bredare gränsöverskridande distribution och driftsgodkännanden.

- Efterfrågan på modulära skrovdesigner och integration av multimissionslaster kommer att öka inom försvars- och industriella tillämpningar.

- Framsteg inom cybersäkerhet kommer att bli ett kritiskt fokus för att skydda USV:er från spoofing, störningar och datamanipulation.

- Tillväxten i havsforskningsprogram och klimatövervakningsinitiativ kommer att öka beroendet av långvariga USV-uppdrag.

- Samarbete mellan statliga myndigheter, forskningsinstitutioner och privata teknikutvecklare kommer att påskynda innovation och global marknadsanpassning.