Marknadsöversikt

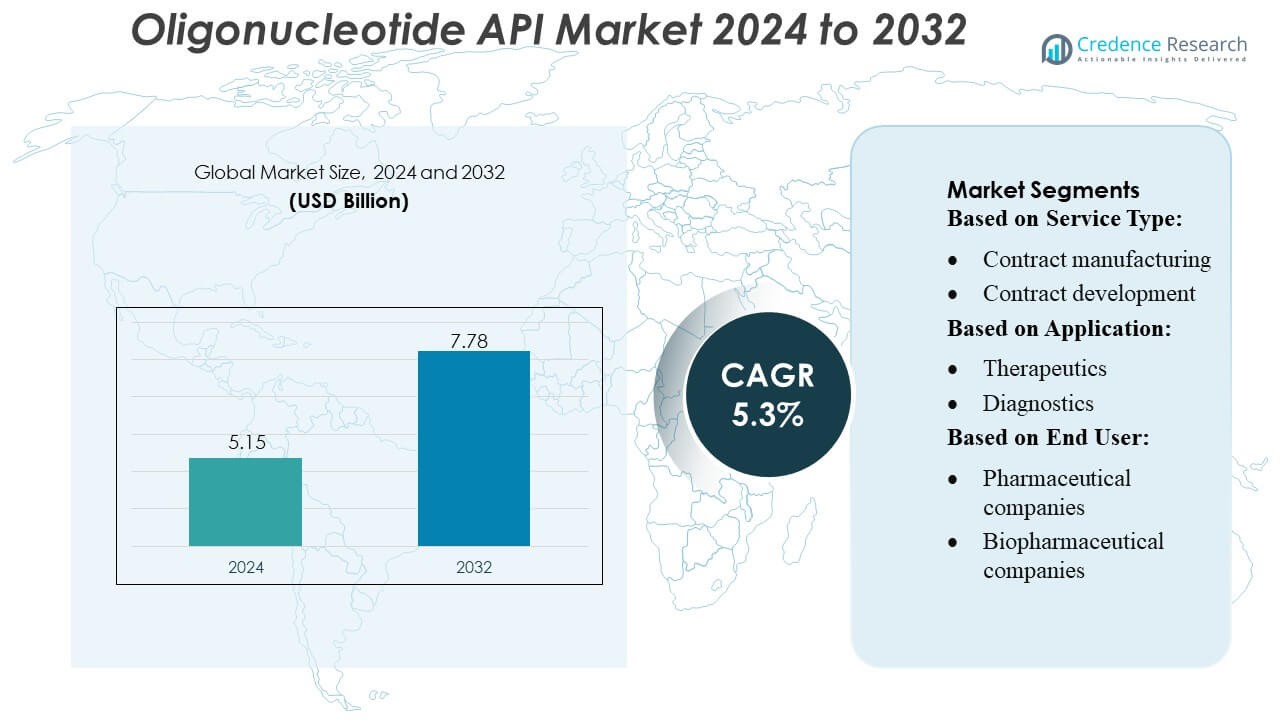

Marknaden för Oligonukleotid-API värderades till 5,15 miljarder USD år 2024 och förväntas nå 7,78 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,3% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Oligonukleotid-API 2024 |

5,15 miljarder USD |

| Marknad för Oligonukleotid-API, CAGR |

5,3% |

| Marknadsstorlek för Oligonukleotid-API 2032 |

7,78 miljarder USD |

Marknaden för Oligonukleotid-API formas av en stark grupp av CDMO:er och specialiserade tillverkare, inklusive Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd. och Aurigene Pharmaceutical Services Ltd., som alla driver framsteg inom syntesteknologier, reningskapacitet och GMP-kompatibel produktion. Dessa företag stärker konkurrenskraften genom automation, kapacitetsutbyggnad och strategiska partnerskap med biopharmaceutiska innovatörer som utvecklar RNA-, antisense- och siRNA-baserade terapier. Nordamerika leder den globala marknaden med cirka 38–40% andel, stödd av avancerad infrastruktur, starka kliniska pipelines och hög adoption av precisionsmedicin och molekylär diagnostik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Oligonukleotid-API värderades till 5,15 miljarder USD år 2024 och förväntas nå 7,78 miljarder USD år 2032, med en registrerad årlig tillväxttakt (CAGR) på 3% under prognosperioden.

- Marknadstillväxten drivs av ökande efterfrågan på RNA-, antisense- och siRNA-baserade terapier, stödd av växande kliniska pipelines och ökande outsourcing till CDMO:er med avancerade GMP-tillverkningskapaciteter.

- Viktiga trender inkluderar automation i syntes, höggenomströmningsrening, kemiskt modifierade oligos och bredare adoption av molekylär diagnostik inom PCR-, NGS- och CRISPR-arbetsflöden.

- Konkurrensaktiviteten intensifieras när stora aktörer utökar kapaciteten, förbättrar regulatorisk efterlevnad och stärker partnerskap; dock fortsätter tillverkningskomplexitet och råvarubegränsningar att hämma skalbarhet.

- Nordamerika leder med 38–40% andel, följt av Europa och Asien-Stillahavsområdet, medan terapeutiksegmentet står för den största applikationsandelen, stödd av starka investeringar i precisionsmedicin och behandling av genetiska störningar.

Marknadssegmenteringsanalys:

Efter tjänstetyp

Kontrakttillverkningssegmentet dominerar marknaden för Oligonukleotid-API med en uppskattad andel på 62–65%, drivet av ökande outsourcing av storskalig produktion till specialiserade CDMO:er med avancerade syntesplattformar och regulatorisk expertis. Läkemedels- och bioteknikföretag förlitar sig på kontrakttillverkningspartners för att uppnå kostnadseffektivitet, GMP-kvalitetsproduktion och accelererade tidslinjer för kliniska och kommersiella leveranser. Kontraktsutveckling fortsätter att expandera stadigt när innovatörer söker formuleringoptimering, analytisk validering och skalbar processdesign, men tillverkning förblir den viktigaste intäktsbidragsgivaren på grund av dess högre volymkrav och omfattande infrastrukturbehov.

- Till exempel driver Curia ett globalt nätverk med mer än 23 tillverknings- och forskningsanläggningar över Nordamerika, Europa och Indien, understödda av över 3 500 yrkesverksamma.

Efter tillämpning

Terapeutiska tillämpningar har den dominerande positionen med cirka 68–72% marknadsandel, understödda av den ökande användningen av antisense-oligonukleotider, siRNA-terapier och mRNA-baserade behandlingar inom genetiska störningar, onkologi och sällsynta sjukdomar. Växande kliniska pipelines och ökande regulatoriska godkännanden ökar avsevärt efterfrågan på höggradiga API:er anpassade för systemisk och riktad leverans. Diagnostik representerar ett växande segment på grund av ökningen av molekylär testning, medan forskningsapplikationer gynnas av kontinuerlig akademisk och industriell utforskning. Trots detta förblir den terapeutiska kategorin den primära drivkraften när oligonukleotidbaserade läkemedel övergår från nischapplikationer till mainstream precisionsmedicin.

- Till exempel syntetiserar Creative Peptides inte bara standardpeptider — sedan 2018 har företaget erbjudit en fullständig syntesservice för Peptidnukleinsyra (PNA), vilket gör det möjligt för kunder att beställa PNA-oligomerer från 3 till 100 monomerer.

Efter slutanvändare

Biopharmaceutiska företag leder marknaden med en uppskattad andel på 55–58%, drivna av deras starka investeringar i nukleinsyrabaserade terapier, snabb expansion av RNA-teknologiplattformar och ökande samarbeten med CDMO:er för GMP-klassad API-leverans. Läkemedelsföretag bidrar också betydligt när de diversifierar pipelines med oligo-baserade kandidater och bedriver strategiska förvärv inom genetisk medicin. Andra slutanvändare, inklusive akademiska institut och kontraktsforskningsorganisationer, stödjer en stadig baslinjeefterfrågan på små batcher och forskningsklassade oligonukleotider. Trots detta förblir biopharmaceutiska företag den dominerande kundbasen på grund av deras aktiva engagemang i klinisk utveckling och kommersiell produktion.

Viktiga tillväxtdrivkrafter

1. Snabb expansion av oligonukleotidbaserade terapier

Den expanderande pipeline av antisense-oligonukleotider, siRNA-läkemedel, aptamerer och mRNA-baserade terapier förblir en central tillväxtdrivkraft för marknaden för oligonukleotid-API. Ökande godkännanden för riktade genetiska läkemedel, särskilt för sällsynta sjukdomar och onkologi, ökar avsevärt efterfrågan på GMP-klassade oligos med stränga renhetskrav. Läkemedels- och bioteknikföretag accelererar investeringar i nukleinsyraterapier för att stödja precisionsmedicinska initiativ, vilket leder till större volymer av kliniska prövningar och kommersiell produktion. Denna övergång mot RNA- och DNA-baserade läkemedel ökar starkt API-tillverkningskapaciteten och teknologisk innovation.

- Till exempel driver Sylentis en dedikerad anläggning för tillverkning av oligonukleotider nära Madrid som täcker cirka 10 000 m², kapabel att stödja produktion från milligramskala upp till kilogramsskala för att möta både kliniska och kommersiella behov.

2. Ökad Outsourcing till CDMO:er för Kostnads- och Kvalitetseffektivitet

Den växande beroendet av specialiserade CDMO:er driver marknadsexpansion när företag strävar efter att minska operativ komplexitet och säkerställa efterlevnad av utvecklande regulatoriska standarder. Outsourcing möjliggör tillgång till avancerade syntesplattformar, automatiserade reningsteknologier och storskaliga tillverkningskapaciteter som stödjer både klinisk och kommersiell leverans. CDMO:er erbjuder flexibel kapacitet, kostnadsfördelar och stark regulatorisk dokumentation, vilket gör dem till föredragna partners för innovatörer med begränsade interna kapaciteter. Den ökande efterfrågan på skalbara, höggradigt rena oligos förstärker långsiktiga outsourcingstrategier, särskilt bland framväxande biopharmaföretag och genterapiutvecklare.

- Till exempel driver CordenPharma’s dedikerade anläggning för tillverkning av oligonukleotider i Boulder, Colorado syntesreaktorer som kan producera satser upp till 1,5 mol på fast fas, vilket möjliggör multi-kilogram API-produktion lämplig för sena stadier och kommersiell leverans.

3. Växande Användning av Molekylär Diagnostik och Genomisk Testning

Ökningen av molekylär testning för infektionssjukdomar, onkologiska biomarkörer och genetisk screening driver konstant efterfrågan på forsknings- och diagnostikklassade oligos. Den ökande användningen av PCR, qPCR, NGS och CRISPR-baserade tester i kliniska laboratorier ökar konsumtionen av primers, prober och specialdesignade sekvenser. Högvolymsdiagnostiska applikationer kräver kostnadseffektiva men kvalitetssäkrade API:er, vilket uppmuntrar tillverkare att skala kapacitet och förbättra produktionsprecision. Den bredare rollen för genomisk medicin i patientstratifiering, tidig upptäckt och personlig terapiurval stödjer ytterligare en hållbar tillväxt i behovet av oligonukleotid-API:er världen över.

Viktiga Trender & Möjligheter

1. Framsteg inom Automatiserade och Storskaliga Syntesteknologier

Marknaden drar nytta av kontinuerlig innovation inom automatiserade syntetisatorer, mikrofluidiska plattformar och höggenomströmningsreningssystem som möjliggör snabbare, mer kostnadseffektiv produktion av komplexa oligonukleotider. Tillverkare antar nya metoder för fastfas- och vätskefassyntes för att förbättra avkastning, minska lösningsmedelsförbrukning och integrera kontinuerlig tillverkning. Dessa framsteg hjälper till att övervinna traditionella skalbegränsningar och öppnar möjligheter för produktion av långa, kemiskt modifierade och mycket stabila sekvenser. Investeringar i automation stärker också leveranssäkerheten, vilket positionerar leverantörer för att möta den ökande globala efterfrågan på terapeutiska och diagnostiska applikationer.

- Till exempel är anläggningen i Torrance, Kalifornien byggd kring flera OP400-synteslinjer för GMP-produktion — en plattformskonfiguration utformad för hög genomströmning och skalbar produktion.

2. Växande Möjligheter från RNA-terapier och Vaccinutveckling

Den snabba utvecklingen av mRNA-vacciner och RNA-interferensbehandlingar skapar betydande långsiktiga möjligheter på marknaden för oligonukleotid-API. Ökat intresse för självamplifierande RNA, cirkulärt RNA och nästa generations leveranssystem accelererar efterfrågan på högkvalitativa byggstenar. Läkemedels- och bioteknikföretag utökar partnerskap för att säkra stabila oligo-försörjningskedjor för vacciner mot infektionssjukdomar, cancerimmunterapier och behandlingar av sällsynta sjukdomar. Framgången med RNA-baserade plattformar uppmuntrar bredare industriell adoption och driver investeringar i högkapacitetsproduktion, vilket frigör stark kommersiell potential under det kommande decenniet.

- Till exempel rapporterar EUROAPI en CDMO-projektportfölj som inkluderar 18 storskaliga molekylprojekt (peptider, oligonukleotider, lipider) av totalt 79 CDMO-projekt över olika modaliteter.

3. Utökad Användning av Oligos i CRISPR och Gentecknik

CRISPR-baserad gentecknik fortsätter att skapa nya tillväxtmöjligheter, eftersom guide-RNA och donator-oligos är väsentliga komponenter i arbetsflöden för genommodifiering. Ökad användning inom jordbruksbioteknik, funktionell genomik och terapeutisk gentecknik driver efterfrågan på precisionsdesignade sekvenser med hög trohet och låg off-target-potential. Utökad forskning och utveckling inom ex vivo och in vivo genkorrigering accelererar behovet av högkvalitativa oligo-API:er som uppfyller strikta regulatoriska kriterier. Denna trend stärker marknadsmöjligheterna när gentecknik övergår från forskningsmiljöer till kliniska pipelines.

Viktiga Utmaningar

1. Hög Tillverkningskomplexitet och Kvalitetskrav

Produktion av terapeutiska oligonukleotider innebär mycket komplexa syntesprocesser, sofistikerade reningssystem och strikta kvalitetskontroller för att uppfylla globala regulatoriska förväntningar. Tillverkare står inför tekniska utmaningar relaterade till föroreningshantering, sekvenslängdsbegränsningar och behovet av avancerade analytiska verktyg. Att skala produktionen samtidigt som man upprätthåller konsistens över batcher ökar driftskostnaderna och kräver betydande kapitalinvesteringar. Reglerande myndigheter fortsätter att skärpa standarderna för nukleinsyrabaserade API:er, vilket skapar efterlevnadsbörder som kan begränsa inträde för mindre producenter och leda till kapacitetsflaskhalsar över hela industrin.

2. Begränsningar i Försörjningskedjan och Begränsad Tillgång till Råmaterial

Marknaden står inför ihållande utmaningar i försörjningskedjan på grund av begränsad global tillgång till viktiga råmaterial som högkvalitativa fosforamiditer, specialreagenser och modifierade nukleotider. Beroendet av en liten grupp leverantörer ökar sårbarheten för störningar och prisfluktuationer, särskilt under perioder av ökad efterfrågan. Långa ledtider och kapacitetsbrister hindrar produktionsplanering för både kliniska och kommersiella projekt. Dessa begränsningar driver tillverkare att investera i bakåtintegration, leverantörsdiversifiering och strategisk lagerhantering för att säkerställa oavbruten tillgång på API.

Regional Analys

Nordamerika

Nordamerika dominerar marknaden för oligonukleotid-API med en uppskattad 38–40% andel, stödd av starka investeringar i biopharmaceutisk F&U, avancerade tillverkningsmöjligheter och snabb adoption av nukleinsyraterapier. Regionen gynnas av en hög koncentration av CDMO:er, gynnsamma FDA-regleringsvägar för oligo-baserade läkemedel och expanderande kliniska pipelines inom genetiska störningar, onkologi och sällsynta sjukdomar. Ökande godkännanden för antisense- och siRNA-terapier accelererar efterfrågan på GMP-kvalitets-API:er, medan etablerad diagnostisk testinfrastruktur fortsätter att driva konsumtionen av primers och prober. Strategiska samarbeten och kapitalexpansionsprojekt förstärker ytterligare regionalt ledarskap.

Europa

Europa innehar ungefär 27–29% av marknaden, drivet av starka biotekniknav, växande investeringar i genomisk forskning och ökande adoption av avancerad molekylär diagnostik. Regionens regleringsfokus på högkvalitativa produktionsstandarder accelererar efterfrågan på GMP-certifierad API-tillverkning, medan ökande intresse för terapier för sällsynta sjukdomar stöder utvecklingen av oligo-baserade läkemedel. CDMO:er i Tyskland, Schweiz och Storbritannien fortsätter att öka kapaciteten för långa och kemiskt modifierade oligos, vilket attraherar outsourcingpartnerskap från globala läkemedelsföretag. Ökat finansiering för CRISPR-forskning, mRNA-vacciner och genetisk ingenjörskonst stärker regionens position som en betydande bidragsgivare till marknadstillväxt.

Asien-Stillahavsregionen

Asien-Stillahavsregionen står för 24–26% marknadsandel och är den snabbast växande regionen tack vare expanderande biopharmaceutisk infrastruktur, lägre produktionskostnader och ökande statligt stöd för genomisk medicin. Länder som Kina, Indien, Sydkorea och Japan skalar snabbt upp sina kapaciteter för oligonukleotidsyntes för att möta stigande regional och global efterfrågan. Regionens växande fokus på RNA-terapier, diagnostik av infektionssjukdomar och precisionsmedicin ökar konsumtionen av både terapeutiska och forskningskvalitets-API:er. Expanderande CDMO-kapacitet och utländska investeringar accelererar ytterligare marknadspenetrationen, vilket positionerar Asien-Stillahavsregionen som ett nyckelområde för tillverkning och innovation inom oligonukleotidteknologier.

Latinamerika

Latinamerika innehar en mindre 6–7% marknadsandel, men regionen upplever stadig tillväxt drivet av ökande adoption av molekylär diagnostik och stigande investeringar i klinisk forskning. Länder som Brasilien och Mexiko expanderar sina PCR- och NGS-testkapaciteter, vilket ökar efterfrågan på primers och prober. Biopharmaceutisk utveckling är fortfarande begränsad, men samarbeten med globala CDMO:er och tekniköverföringsinitiativ ökar tillgången till högkvalitativa API:er. Växande intresse för personlig medicin och övervakning av infektionssjukdomar stärker ytterligare regionens marknadspotential, även om infrastrukturbegränsningar och kostnadsbarriärer fortsätter att bromsa storskalig terapeutisk adoption.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångar 4–5% andel, stödd av expanderande insatser för modernisering av hälso- och sjukvård och ökad användning av molekylära diagnostiska verktyg. Tillväxten är främst koncentrerad till Gulf-länderna, där investeringar i genomisk medicin, avancerad laboratorieinfrastruktur och digitala hälsoinitiativ ökar efterfrågan på oligo-baserade reagenser. Medan utvecklingen av terapeutiska oligonukleotider fortfarande är i sin linda, bidrar ökad cancerscreening, infektionssjukdomstestning och akademisk forskning till en stadig API-konsumtion. Begränsad tillverkningskapacitet och beroende av import utgör utmaningar, men växande statliga initiativ för att stärka bioteknikkapaciteten signalerar långsiktiga möjligheter i regionen.

Marknadssegmenteringar:

Efter tjänstetyp:

- Kontrakttillverkning

- Kontraktsutveckling

Efter tillämpning:

Efter slutanvändare:

- Läkemedelsföretag

- Biopharmaceutiska företag

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Oligonukleotid-API-marknaden kännetecknas av ett konkurrenslandskap format av ledande aktörer som Curia Global, Inc., Creative Peptides, Sylentis, S.A., CordenPharma, PolyPeptide Group, Merck KGaA, EUROAPI, Bachem, STA Pharmaceutical Co. Ltd., och Aurigene Pharmaceutical Services Ltd. Oligonukleotid-API-marknaden definieras av en blandning av globala CDMO:er, specialiserade oligo-tillverkare och integrerade biopharmaceutiska tjänsteleverantörer som kontinuerligt utökar kapacitetsportföljer för att möta den ökande efterfrågan på terapeutik och diagnostik. Företagen fokuserar på att skala GMP-kompatibel produktion, anta avancerade fastfas- och vätskefassyntesteknologier och förbättra reningsprocesser för att stödja hög renhet, kemiskt modifierade och komplexa oligonukleotider. Konkurrensen intensifieras kring teknisk expertis, regulatorisk beredskap och förmågan att leverera flexibla kapaciteter över kliniska och kommersiella volymer. Marknadsdeltagare stärker sina positioner genom strategiska samarbeten, anläggningsutvidgningar och investeringar i automation som förbättrar avkastningen, minskar kostnader och påskyndar ledtider. Ökat fokus på end-to-end utvecklingstjänster, robusta analytiska plattformar och säkra leveranskedjor formar ytterligare konkurrensdifferentiering, medan framväxande regionala tillverkare ökar trycket genom att erbjuda kostnadseffektiva lösningar.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Curia Global, Inc.

- Creative Peptides

- Sylentis, S.A.

- CordenPharma

- PolyPeptide Group

- Merck KGaA

- EUROAPI

- Bachem

- STA Pharmaceutical Co. Ltd.

- Aurigene Pharmaceutical Services Ltd.

Senaste utvecklingen

- I januari 2025 förvärvade Maravai LifeSciences relevanta tillgångar och immateriella rättigheter från Molecular Assemblies (MAI). Fullt enzymatisk syntesteknik (Molecular Assemblies’ egenutvecklade) förväntas förbättra oligonukleotid- och mRNA-tillverkningskapaciteter inom TriLink BioTechnologies.

- I december 2024 öppnade Co-Dx och CoSara Diagnostics Pvt. Ltd en anläggning för oligonukleotidsyntes i Ranoli, Indien. I linje med initiativet “Make in India” är anläggningen utformad för att tillverka Co-Primers oligos internt.

- I april 2024 ingick Aurigene Pharmaceutical Services Ltd. ett partnerskapsavtal med Vipergen ApS, en tjänsteleverantör för småmolekylär läkemedelsupptäckt som syftar till att påskynda innovation inom läkemedelsupptäckt genom att öka framgångsgraden och minska tidslinjer genom att screena fler miljarder småmolekylära föreningar.

- I maj 2023 tillkännagav PolyPeptide och Numaferm ett partnerskap för att utnyttja sin expertis för en mer hållbar produktion av peptidbaserade API:er. Detta partnerskap syftade till att utnyttja PolyPeptides cGMP-tillverkningskapaciteter, regulatorisk expertis och marknadstillgång tillsammans med Numaferms biokemiska produktionsplattform och hållbara peptidtillverkningsexpertis.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på tjänstetyp, tillämpning, slutanvändare och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera stadigt när oligonukleotidbaserade terapier får bredare kliniskt godkännande inom genetiska och sällsynta sjukdomar.

- Tillverkare kommer att öka investeringarna i höggenomströmnings- och automatiserade syntesteknologier för att förbättra skalbarhet och renhet.

- CDMO:er kommer att stärka sin roll som outsourcingpartners på grund av ökande efterfrågan på GMP-kvalitetsoligos och flexibel produktionskapacitet.

- Reglerande myndigheter kommer att förfina riktlinjerna för nukleinsyraterapier, vilket driver högre kvalitets- och analyskrav.

- RNA-baserade plattformar, inklusive siRNA, antisense och mRNA, kommer att påskynda kommersiell efterfrågan på avancerade API-kapaciteter.

- Molekylär diagnostik kommer att bidra till en stadig tillväxt när PCR-, NGS- och CRISPR-baserade tester blir mer rutinmässiga.

- Försörjningskedjans motståndskraft kommer att bli en prioritet, vilket får företag att diversifiera råvarukällor och utöka bakåtintegration.

- Innovation inom kemiskt modifierade och långa oligonukleotider kommer att bredda tillämpningspotentialen inom läkemedelsutveckling.

- Geografisk expansion i Asien-Stillahavsområdet kommer att öka tillverkningskonkurrenskraften och den globala produktionskapaciteten.

- Strategiska partnerskap och kapacitetsutvidgningsprojekt kommer att forma konkurrenspositionering och långsiktiga tillväxtbanor.