Marknadsöversikt

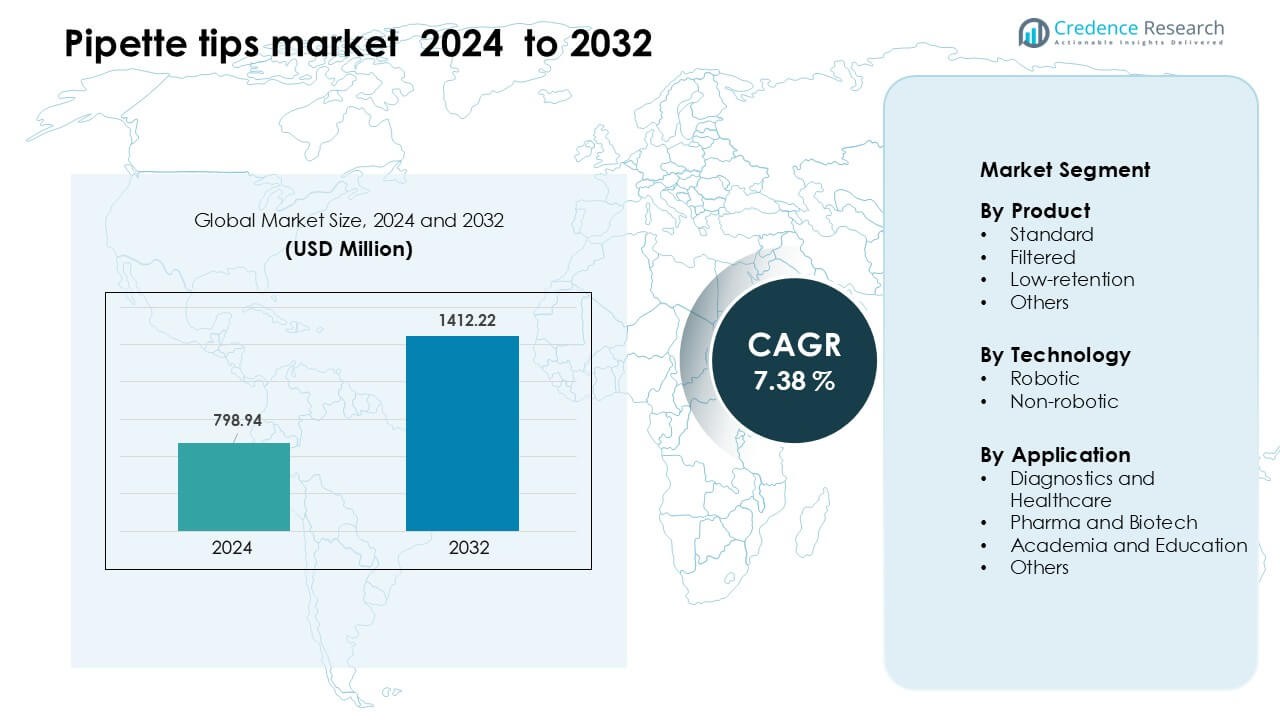

Marknaden för pipettspetsar värderades till 798,94 miljoner USD år 2024 och förväntas nå 1412,22 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,38 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Pipettspetsar 2024 |

798,94 miljoner USD |

| Marknad för Pipettspetsar, CAGR |

7,38 % |

| Marknadsstorlek för Pipettspetsar 2032 |

1412,22 miljoner USD |

Marknaden för pipettspetsar formas av nyckelaktörer som Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf och Mettler Toledo, som alla konkurrerar genom högprecisionsdesign, kontaminationskontrollfunktioner och starka globala leveransnätverk. Dessa företag stödjer stora diagnostiska, biopharma och akademiska arbetsflöden med standard-, filtrerade, lågretentions- och robotkompatibla spetsar. Nordamerika förblev den ledande regionen år 2024 och tog 37% av den globala marknadsandelen tack vare sin avancerade laboratorieinfrastruktur, starka automatiseringsanpassning och höga testvolymer över kliniska och forskningsanläggningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för pipettspetsar nådde 798,94 miljoner USD år 2024 och förväntas nå 1412,22 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,38 % under prognosperioden.

- Efterfrågan ökade när diagnostik och biopharma FoU expanderade, med standardspetsar som hade den största andelen på 46% tack vare högvolymsarbetsflöden i laboratorier och bred kompatibilitet.

- Lågretentions- och robotkompatibla spetsar fick fäste när laboratorier antog automatisering, precisionsarbetsflöden och avancerade molekylära testplattformar.

- Konkurrensen intensifierades bland Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf och Mettler Toledo när företagen fokuserade på kontaminationskontroll, precisionsformning och utvidgning av leveranskedjan.

- Nordamerika ledde marknaden med 37% andel år 2024, följt av Europa med 29%, drivet av stark testkapacitet och väletablerad forskningsinfrastruktur.

Marknadssegmenteringsanalys:

Efter Produkt

Standardpipettspetsar hade den största andelen år 2024 med cirka 46% av marknaden för pipettspetsar. Laboratorier föredrog standardspetsar på grund av bred kompatibilitet, stabil leverans och lägre kostnad för högvolymsarbetsflöden. Filtrerade spetsar växte också när sjukhus och biotekniklaboratorier fokuserade på kontaminationskontroll under PCR- och sekvenseringsuppgifter. Lågretentionsspetsar expanderade i avancerade forskningslaboratorier som behövde noggrann hantering av viskösa prover. Efterfrågan på alla produkter ökade när globala testvolymer ökade och automatiseringsplattformar krävde konsekvent spetskvalitet.

- Till exempel använder Thermo Fisher Scientific ClipTip standardspetsar en tre‑låsningsklippsdesign som uppnår en säker tätning med minimal utkastkraft.

Efter Teknik

Ej-robotiska pipettspetsar dominerade marknaden 2024 med nästan 63% andel. Dessa spetsar förblev oumbärliga i rutinmässig diagnostik, akademiska laboratorier och manuella forskningsarbetsflöden där flexibilitet och låga driftskostnader var prioriteringar. Robotiska spetsar fick fotfäste när automatiserade vätskehanteringssystem blev vanligare inom genomik och läkemedelsupptäckt. Tillväxten inom robotplattformar drevs av högre testgenomströmning, minskad manuell felmarginal och starkare adoption av höginnehållsscreening. Laboratorier investerade i hybrida uppsättningar som använde både manuella och automatiserade system för att hantera ökande provbelastningar.

- Till exempel genomgår Thermo Fishers automationstips för Eppendorf epMotion-systemet ett 15-punkters kvalitetskontrollprogram per parti för att säkerställa rakhet och låg variationskoefficient. Deras 300 µL automationstips är certifierade på epMotion-plattformen.

Efter Användning

Diagnostik och hälsovård ledde pipettspetsmarknaden 2024 med cirka 41% andel. Sjukhus och kliniska laboratorier konsumerade stora volymer spetsar på grund av hög daglig testaktivitet inom områden som infektionssjukdomsscreening och molekylär diagnostik. Pharma och bioteknik följde genom starka FoU-investeringar i biologiska läkemedel, vacciner och cellbaserade studier. Akademi och utbildning bidrog med stadig efterfrågan från undervisningslaboratorier och småskalig forskning. Marknadsexpansionen stöddes av högre testkapaciteter, starkare biopharma-pipelines och kontinuerliga uppgraderingar av laboratorieinfrastruktur världen över.

Viktiga Tillväxtdrivare

Ökande Diagnostiska Testvolymer

Diagnostiska testvolymer ökade världen över när sjukhus och laboratorier utökade molekylära och immunologiska tester. Denna förändring drev högre användning av pipettspetsar på grund av deras roll i vätskehantering under PCR-, ELISA- och sekvenseringsuppgifter. Den växande efterfrågan på respiratoriska patogentester, onkologipaneler och metaboliska analyser ökade behovet av förbrukningsvaror, särskilt i höggenomströmningslaboratorier. Många folkhälsosystem stärkte också övervakningsprogram, vilket höjde de rutinmässiga testraterna. Dessa utvecklingar pressade laboratorier att upprätthålla större lager av pipettspetsar för att undvika leveransbrister och stödja oavbrutna arbetsflöden under högtestcykler.

- Till exempel rapporterade Roche att mer än 29 miljarder diagnostiska tester slutfördes med dess in vitro-diagnostiska system 2023.

Expansion av Pharma och Bioteknik FoU

Pharma- och bioteknikföretag ökade FoU-utgifterna när pipelines skiftade mot biologiska läkemedel, cellterapier och genbaserade behandlingar. Dessa områden kräver exakt provhantering, vilket ökade användningen av högkvalitativa pipettspetsar i forskning och tidig utveckling. Tillväxten i screeningprogram, assayminiatyrisering och proteinengineering utökade också vätskehanteringsstegen som är starkt beroende av förbrukningsvaror. Kontraktsforskningsorganisationer ökade upphandlingen när outsourcing tog fart inom formulering och bioassaytestning. Denna bredare industriella expansion ökade behovet av pålitliga pipettspetsar som stödjer noggrannhet, kontaminationskontroll och repeterbarhet i känsliga experiment.

- Till exempel använder AbCellera, ett bioteknikföretag inriktat på antikroppsupptäckt, en mikrofluidisk singelcellsscreeningsplattform som kan screena mer än fyra miljoner individuella celler per dag. Deras pipetteringssystem måste hantera ultrasmå volymer med hög precision för att stödja denna genomströmning, vilket driver efterfrågan på högkvalitativa, lågkontaminationsspetsar.

Adoption av Laboratorieautomation och Robotik

Automationsplattformar fick bredare användning inom genomik, läkemedelsupptäckt och molekylär diagnostik, vilket skapade stark efterfrågan på robotpipettspetsar. Automatiserade vätskehanteringssystem behöver konsekventa spetsdimensioner, låg kontaminationsrisk och hög batchenhetlighet, vilket ökade konsumtionstakten. Laboratorier antog automation för att minska manuella fel, öka provgenomströmningen och stödja stora forskningsprogram med begränsad personal. Enheter för högkapacitetscreening och arbetsflöden för nästa generations sekvensering integrerade robotspetsar som standardkomponenter. När automation blir central för laboratorieoperationer fortsätter den återkommande efterfrågan på kompatibla pipettspetsar att öka inom forskning, kliniska och kommersiella miljöer.

Nyckeltrend & Möjlighet

Övergång mot hållbara och återvinningsbara förbrukningsvaror

Ökad miljömedvetenhet uppmuntrade laboratorier att utforska hållbara pipettspetsalternativ tillverkade av återvunnen eller biobaserad plast. Tillverkare svarade genom att utveckla återvinningsbara ställ, energieffektiva formningsprocesser och återanvändbara spetsystem för utvalda applikationer. Många institutioner antog gröna upphandlingspolicyer, vilket skapade möjligheter för leverantörer som erbjuder lågavfallsdesign. Trenden stämde också överens med globala ansträngningar att minska laboratorieplastavfall, vilket bidrar avsevärt till institutionella materialbortskaffningsvolymer. Denna övergång öppnade vägar för innovation inom materialvetenskap och drev företag att differentiera produkter genom hållbarhetsfokuserade certifieringar och miljövänliga tillverkningskredentialer.

- Till exempel är Eppendorfs epT.I.P.S. BioBased pipettspetsar tillverkade av 100% biobaserad polypropen, framställd via en massbalansmetod från förnybara källor (såsom avfallsmatolja).

Ökad användning av högpresterande och lågretentionsspetsar

Avancerade forskningsarbetsflöden ökade efterfrågan på lågretentions- och högprecisionspipettspetsar designade för viskösa, känsliga eller lågvolymsprover. Dessa spetsar hjälpte laboratorier att förbättra noggrannheten inom proteomik, genomik och läkemedelsupptäcktsuppgifter där små avvikelser påverkar experimentella resultat. Tillväxt inom enstaka cellanalys, CRISPR-forskning och höginnehållsscreening skapade nya möjligheter för specialiserade förbrukningsvaror. Många företag introducerade ytbehandlade eller ultrasläta inre designer för att minska provförlust. När laboratorier prioriterar reproducerbarhet och högkvalitativa resultat fortsätter premiumspetskategorier att expandera och erbjuda attraktiva intäktsmöjligheter för tillverkare.

- Till exempel har Eppendorfs epTIPS Low-Retention pipettspetsar en ultrahomogen och ultrahydrofob inre yta, vilket hjälper till att minimera provförlust och skumbildning, särskilt användbart vid hantering av detergenter eller medier i enstaka cell- eller proteinanalyser.

Integration med smarta laboratoriesystem och IoT-plattformar

Smarta laboratorier antog digitala spårningssystem och IoT-plattformar för att hantera förbrukningsvaruanvändning, inklusive pipettspetsar. Automationsprogramvara spårar nu spetskonsumtion, batchprestanda och lagernivåer, vilket minskar manuell övervakning och förhindrar brister. Denna övergång gynnade leverantörer som kan erbjuda streckkodsmärkta ställ, RFID-aktiverad spårning och kompatibilitet med digitala laboratoriehanteringsverktyg. Trenden stödde också kvalitetsförsäkringsinitiativ genom att förbättra spårbarheten över arbetsflöden. När fler laboratorier integrerar anslutna system växer möjligheterna för leverantörer som anpassar förbrukningsvaror till smart laboratorieinfrastruktur och datadrivna upphandlingsmodeller.

Nyckelutmaning

Volatila råvarukostnader och störningar i leveranskedjan

Pipettspetsar är starkt beroende av högkvalitativa plaster, och prisfluktuationer på polymermarknader skapade instabilitet för tillverkare. Störningar i leveranskedjan, förseningar i frakt och plötsliga efterfrågeökningar påverkade också produktionsscheman och leveranstider. Många laboratorier upplevde brister under globala testtoppar, vilket avslöjade sårbarheter i befintliga tillverknings- och distributionsnätverk. Producenter investerade i regionala anläggningar för att minska importberoendet, men ojämn tillgång på råmaterial skapade fortfarande problem. Dessa faktorer fortsatte att utmana prissättning, lagerplanering och långsiktig leveranssäkerhet för både leverantörer och slutanvändare.

Ökad Konkurrens och Prispress

Marknaden för pipettspetsar inkluderar många globala och regionala aktörer, vilket intensifierade konkurrensen och minskade prissättningsflexibiliteten. Laboratorier prioriterar ofta kostnadseffektivitet för högvolymsförbrukningsvaror, vilket leder till frekventa leverantörsbyten och konkurrensutsatta anbud. Stora distributörer förhandlade om bulkavtal som pressade marginalerna för mindre tillverkare. Förfalskade och lågkvalitativa produkter i vissa regioner skapade ytterligare utmaningar genom att störa prissättningen och öka kvalitetsbekymmer. Eftersom användare förväntar sig högre prestanda utan större kostnadsökningar, står tillverkare inför konstant press att balansera innovation, kvalitetssäkring och konkurrenskraftig prissättning på en trång marknad.

Regional Analys

Nordamerika

Nordamerika hade den största andelen av marknaden för pipettspetsar 2024 och stod för cirka 37% av den globala efterfrågan. Regionen gynnades av starka diagnostiska testvolymer, omfattande biopharma F&U och tidig adoption av automatiserade vätskehanteringssystem. Sjukhus, forskningsinstitut och bioteknikföretag upprätthöll hög förbrukning av förbrukningsvaror inom genomik, kliniska tester och läkemedelsutvecklingsarbetsflöden. Starka leveransnätverk och stadig investering i laboratoriemodernisering stödde också tillväxten. Regulatoriskt fokus på kvalitet och kontaminationskontroll uppmuntrade bredare användning av filtrerade och högprecisionsspetsar, vilket förstärkte regionens dominerande position.

Europa

Europa stod för nästan 29% av marknaden för pipettspetsar 2024, drivet av robust laboratorieinfrastruktur och stark klinisk forskningsaktivitet. Genomikprogram, biopharmaceutisk utveckling och akademiska forskningscentra fortsatte att generera konsekvent efterfrågan på högkvalitativa förbrukningsvaror. Länder som Tyskland, Storbritannien och Frankrike investerade i utökade diagnostiska kapaciteter, vilket ökade användningen av både manuella och robotiserade pipettspetsar. Fokus på kvalitetsstandarder och kontaminationsfria arbetsflöden stödde adoptionen av filtrerade och lågretentionsspetsar. Hållbarhetsinitiativ uppmuntrade också efterfrågan på återvinningsbara rack och miljövänliga förbrukningsvarudesigner inom forskningsinstitutioner.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade cirka 24% av marknaden för pipettspetsar 2024 och noterade den snabbaste tillväxten på grund av expanderande hälsosystem och starka biopharma-investeringar. Kina, Indien, Sydkorea och Japan ökade diagnostiska tester och forskningskapacitet inom molekylärbiologi och kliniska laboratorier. Kontraktsforskningsorganisationer och vaccinutvecklare bidrog till stigande efterfrågan på förbrukningsvaror. Snabb tillväxt inom akademisk forskning, automatiseringsadoption och folkhälsotestprogram stärkte den regionala konsumtionen. Konkurrenskraftiga tillverkningsmöjligheter ökade också den lokala tillgången, sänkte kostnaderna och förbättrade tillgängligheten av standard-, filtrerade och robotiserade pipettspetsar.

Latinamerika

Latinamerika representerade nästan 6 % av marknaden för pipettspetsar år 2024, stödd av expanderande diagnostiska nätverk och förbättrad forskningsinfrastruktur. Brasilien, Mexiko och Argentina ökade laboratoriekapaciteten för att hantera tester för infektionssjukdomar, vilket drev på högre användning av standard- och filtrerade pipettspetsar. Tillväxt inom läkemedelstillverkning och universitetsforskning bidrog ytterligare till efterfrågan. Dock begränsade förseningar i leveranskedjan och ojämn tillgång till automatiserade system en bredare användning av robotspetsar. Fortsatta investeringar i modernisering av hälso- och sjukvård samt regional tillverkning förväntas förbättra tillgängligheten och stödja en stadig marknadsexpansion.

Mellanöstern & Afrika

Mellanöstern & Afrika fångade cirka 4 % av marknaden för pipettspetsar år 2024, drivet av gradvisa förbättringar inom hälso- och sjukvård samt diagnostiska testmöjligheter. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika utökade kliniska laboratorier och molekylär diagnostik, vilket ökade beroendet av förbrukningsvaror. Folkhälsoprogram stödde en stadig efterfrågan på standard- och filtrerade spetsar, medan automatiseringsanvändningen förblev begränsad till större sjukhus och forskningscentra. Marknadsexpansionen dämpades av budgetbegränsningar och importberoende, även om pågående investeringar i laboratoriemodernisering och sjukdomsövervakning fortsätter att stödja regional tillväxt.

Marknadssegmenteringar:

Efter produkt

- Standard

- Filtrerad

- Låg-retention

- Övriga

Efter teknik

Efter tillämpning

- Diagnostik och hälso- och sjukvård

- Farmaci och bioteknik

- Akademi och utbildning

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för pipettspetsar kännetecknas av stora företag som Biotix, Greiner Group AG, Sartorius, Capp, Brand GmbH, Thermo Fisher Scientific, Corning, Sarstedt, Eppendorf och Mettler Toledo som leder den globala försörjningen. Dessa företag konkurrerar genom högkvalitativa förbrukningsvaror, bred kompatibilitet med manuella och automatiserade system och starka distributionsnätverk. Många tillverkare fokuserar på kontaminationsfria designer, låg-retentionsytor och robotanpassade format för att stödja avancerade arbetsflöden inom diagnostik, biofarmaci och akademisk forskning. Strategiska åtgärder inkluderar att utöka produktionskapaciteten, effektivisera globala leveranskedjor och introducera miljövänliga material. Kontinuerliga investeringar i precisionsgjutning och ytbehandlingsteknologier stärker produktprestandan och hjälper företag att försvara sin andel på en högvolym- och priskänslig förbrukningsvarumarknad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Biotix

- Greiner Group AG

- Sartorius

- Capp

- Brand GmbH

- Thermo Fisher Scientific

- Corning

- Sarstedt

- Eppendorf

- Mettler Toledo

Senaste utvecklingen

- I september 2025, Eppendorf: Tillkännagav Research® 3 neo pipettfamiljen (nästa generations mekaniska pipetter) vars funktioner (snabb/enkel volymändring, låga spetskrafter, kompatibilitet med epT.I.P.S.) är positionerade för att driva förnyade spetskonsumtionsmönster och efterfrågan på tillbehör i laboratorier.

- År 2025 öppnade Thermo Fisher Scientific Inc. en ny koldioxidneutral, 375 000 kvadratfot stor tillverkningsanläggning i Mebane, North Carolina, specialiserad på produktion av pipettspetsar för att stärka inhemska försörjningskedjor.

- År 2024 lanserade Eppendorf epT.I.P.S.® BioBased pipettspetsar i påsar (miljövänligt materialalternativ och nytt förpackningsformat) för att hjälpa laboratorier att minska miljöpåverkan samtidigt som epT.I.P.S. prestanda och renhetsgrader bibehålls.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Teknik, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på högprecisions- och kontaminationsfria spetsar kommer att fortsätta öka inom diagnostik och genomik.

- Automatiseringsklara robotspetsar kommer att få bredare användning när laboratorier expanderar höggenomströmningsarbetsflöden.

- Hållbara och återvinningsbara pipettspetsmaterial kommer att bli ett stort fokus för tillverkare.

- Digital spårning och smarta laboratoriesystem kommer att öka efterfrågan på streckkodade och RFID-aktiverade förbrukningsvaror.

- Lågretentionsspetsar kommer att se stark tillväxt inom proteomik, cellterapi och avancerade forskningsarbetsflöden.

- Regional tillverkningsutvidgning kommer att stärka leveransstabiliteten och minska importberoendet.

- Biopharma FoU-tillväxt kommer att driva högre konsumtion inom screening, formulering och analysutveckling.

- Akademiska och statliga laboratorier kommer att öka användningen av premiumspetsar för förbättrad reproducerbarhet.

- Konkurrensutsatt pristryck kommer att driva tillverkare att optimera produktionen och utöka automatiseringen.

- Framväxande marknader kommer att se snabbare adoption när hälso- och forskningsinfrastrukturen fortsätter att växa.