Marknadsöversikt

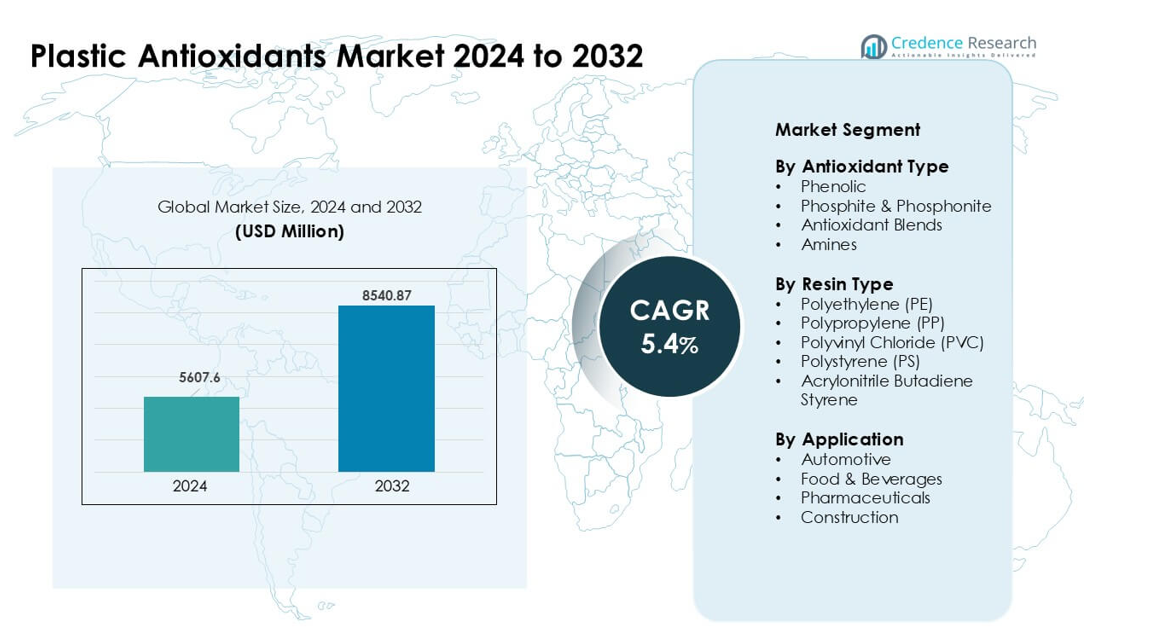

Marknaden för plastantioxidanter värderades till 5607,6 miljoner USD år 2024 och förväntas nå 8540,87 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för plastantioxidanter 2024 |

5607,6 miljoner USD |

| Marknad för plastantioxidanter, CAGR |

5,4% |

| Marknadsstorlek för plastantioxidanter 2032 |

8540,87 miljoner USD |

Marknaden för plastantioxidanter formas av stora aktörer som Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo och BASF SE. Dessa företag konkurrerar genom avancerade stabiliseringsteknologier som förbättrar polymerers hållbarhet, värmebeständighet och bearbetningsprestanda inom förpacknings-, fordons-, bygg- och elektronikindustrin. Asien och Stillahavsområdet förblev den ledande regionen 2024 med cirka 38% andel, stödd av stark polymerproduktionskapacitet, snabb industriell expansion och hög konsumtion av PE-, PP-, PVC- och ABS-produkter.

Marknadsinsikter

- Marknaden för plastantioxidanter nådde 6 miljoner USD år 2024 och förväntas nå 8540,87 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,4%.

- Efterfrågan ökade på grund av stigande konsumtion av PP och PE, där PP hade cirka 38% andel då tillverkare sökte starkare termisk och oxidativ stabilitet i förpackningar och fordonsdelar.

- Blandade antioxidanter fick fart då omvandlare behövde balanserad prestanda för högtemperaturbearbetning, långlivade filmer och återvinningsbara polymerer.

- Konkurrensen intensifierades bland stora aktörer som erbjöd avancerade fenoliska och fosfitsystem, medan producenter fokuserade på lågtoxiska och högrenhetsformuleringar för att möta föränderliga regleringar.

- Asien och Stillahavsområdet ledde den globala marknaden med nästan 38% andel, stödd av stark polymerproduktion i Kina, Indien och Sydkorea, medan Nordamerika och Europa följde på grund av hög adoption inom förpackning, fordons- och byggapplikationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter antioxidanttyp

Fenoliska antioxidanter hade den dominerande positionen 2024 med nästan 42% andel. Dessa stabilisatorer erbjöd starkt motstånd mot termisk oxidation under bearbetning, vilket höll användningen hög inom förpackningar och fordonsdelar. Deras breda kompatibilitet med stora polymerer stödde också bred adoption i extruderings- och gjutlinjer. Fosfit- och fosfonitgrader växte på grund av starkare efterfrågan på sekundära stabilisatorer i högtemperaturapplikationer. Antioxidantblandningar fick fäste då omvandlare sökte balanserad prestanda för långlivade filmer. Aminer såg stadig användning i industriella produkter som behövde stark värmestabilitet under tuffa driftförhållanden.

- Till exempel används det kommersiella fenoliska antioxidanten Irganox 1010 (molekylvikt 1178 g/mol) i stor utsträckning i PP och PE för att ge långvarig termisk och oxidativ stabilitet.

Efter harts typ

Polypropen (PP) ledde detta segment 2024 med cirka 38% andel. PP krävde antioxidanter för att förhindra nedbrytning under formning, vilket stödde konsekvent användning inom förpackningar, konsumentvaror och fordonskomponenter. Polyeten (PE) följde på grund av stark konsumtion i filmer som utsätts för värme och ljus. PVC-användningen ökade inom bygg- och medicinska artiklar som förlitade sig på stabilisatorer för att bibehålla klarhet och styrka. Polystyren såg måttlig efterfrågan inom styva förpackningar. ABS använde antioxidanter för att förbättra hållbarheten i elektronik och apparathöljen, vilket höll efterfrågan stabil över tillverkningscentra.

- Till exempel hjälper antioxidanttillsatspaket (fenoliskt + sekundärt fosfit) utvecklade för PE-filmer, såsom de av specialiserade tillsatsleverantörer, att bibehålla smältflödesindex och förhindra gelformation under filmextrudering och efterföljande bearbetning, vilket därmed stöder stabil PE-filmproduktion.

Efter användningsområde

Fordonsindustrin förblev den ledande applikationen 2024 med ungefär 34% andel. Fordonstillverkare använde antioxidanter för att skydda PP-, ABS- och PE-delar från värme och oxidation under långa driftcykler. Livsmedels- och dryckesförpackningar expanderade på grund av högre efterfrågan på långlivade filmer och styva behållare. Läkemedelsindustrin antog antioxidanter för medicinska förpackningar som krävde hög renhet och stabilitet. Byggapplikationer växte eftersom PVC-rör, profiler och isoleringsmaterial behövde förbättrad väder- och värmebeständighet. Den ökande polymeranvändningen inom infrastruktur och mobilitet stödde stark antioxidantkonsumtion över alla slutanvändningssektorer.

Viktiga tillväxtdrivare

Ökad polymerkonsumtion inom förpacknings- och fordonsindustrin

Den växande användningen av PE, PP, PVC och ABS i storskalig förpacknings- och fordonsproduktion driver en stadig efterfrågan på plastantioxidanter. Förpackare förlitar sig på antioxidanter för att förhindra termisk och oxidativ nedbrytning under extrudering, formning och långvarig lagring. Fordonsleverantörer använder stabilisatorer för att hålla interiörtrim, delar under huven och lättviktskompositer hållbara under värme och vibrationer. Den ökande globala produktionen av flexibla filmer, styva behållare och konstruerade polymerdelar stärker behovet av långvariga stabiliseringssystem. Skiftet mot lättviktsfordon ökar ytterligare polymerinnehållet, vilket ökar antioxidantkonsumtionen över OEM- och eftermarknadsapplikationer.

- Till exempel, som rapporterats i en granskning 2024, använder vissa moderna bilar upp till cirka 426 pund (≈ 193 kg) plast och kompositer, vilket understryker hur tungt polymerer förekommer i fordonskomponenter som stötfångare, instrumentpaneler, batterihus och interiörtrim.

Ökat fokus på materialhållbarhet och prestanda

Industrier söker längre produktlivscykler, vilket ökar intresset för stabilisatorer som ger starkt motstånd mot värme, syre och UV-exponering. Tillverkare använder antioxidanter för att förbättra mekanisk styrka, färgstabilitet och bearbetningseffektivitet av polymerer, särskilt i högtemperatur- och högstressmiljöer. Efterfrågan ökar från bygg-, medicin- och konsumentvarusektorer där material måste behålla integritet över år av användning. Företag antar också avancerade blandningar som kombinerar fenoliska och fosfitkemier för förbättrad prestanda. Detta fokus på hållbarhet stöder adoption i elektriska höljen, isoleringsmaterial, apparatkomponenter och långlivade förpackningsformat.

- Till exempel framhäver kemiska leverantörer som Vinati Organics hur deras fosfitbaserade sekundära antioxidanter och fenoliska primära antioxidanter ger stabil smältflöde och förhindrar missfärgning i polymerer som PE, PP, PVC och PU under högtemperaturbearbetning, vilket därmed förlänger livslängden på produkter som används i bygg-, bil- och förpackningsapplikationer.

Expansion av högpresterande och specialpolymerer

Tillväxt inom elektronik, medicintekniska produkter och avancerad tillverkning driver konsumtionen av specialpolymerer som kräver högkvalitativa antioxidanter. Dessa material behöver skydd under komplexa bearbetningssteg som kompoundering, formsprutning och högtemperaturtillverkning. Efterfrågan ökar på stabilisatorer som erbjuder låg flyktighet, hög renhet och starkt termiskt motstånd. Halvledarförpackningar, EV-komponenter och högprecisionsingenjörsprodukter förlitar sig alltmer på antioxidanter för att behålla dimensionsnoggrannhet och långsiktig prestanda. Expanderande investeringar i specialhartser över Asien och Nordamerika ökar användningen av nästa generations antioxidantformuleringar anpassade för nisch- och högstressapplikationer.

Nyckeltrend & Möjlighet

Skifte mot hållbara och lågtoxiska antioxidantlösningar

Tillverkare rör sig mot miljövänliga stabilisatorer när reglerna skärps kring giftiga tillsatser och VOC-utsläpp. Detta skifte öppnar möjligheter för biobaserade fenoler, icke-ylaterade antioxidanter och säkrare fosfiter som uppfyller global efterlevnad. Ökad efterfrågan på återvinningsbara förpackningar stärker behovet av stabilisatorer som inte hindrar polymeråtervinning. Företag investerar i renare formuleringar som förlänger materialets livslängd samtidigt som de stödjer cirkulära ekonomimål. Växande användning av gröna förpackningslösningar inom livsmedel, drycker och personliga vårdprodukter driver innovation inom lågtoxicitets- och högrenhetsantioxidantsystem som är lämpliga för känsliga applikationer och reglerade miljöer.

- Till exempel utvecklar och införlivar forskare aktivt naturliga antioxidanter (t.ex. från grönt te, rosmarin, olivbladsextrakt) i biobaserade polymermatriser (t.ex. PLA, stärkelse, cellulosa) för att skapa aktiva och hållbara förpackningar.

Ökad användning av antioxidantblandningar för anpassad prestanda

Konverterare använder i allt högre grad antioxidantblandningar för att uppnå balanserad stabilitet under bearbetning och långvarig användning. Dessa blandningar erbjuder synergistiska effekter genom att kombinera primära fenoliska stabilisatorer med sekundära fosfiter eller fosfoniter. Efterfrågan växer på skräddarsydda lösningar som optimerar smältflöde, minskar missfärgning och förbättrar motståndet mot termisk åldring. Möjligheterna ökar inom filmer, rör, bilinteriörer och elektriska komponenter där antioxidanter av en enda typ inte kan uppfylla komplexa prestandakrav. Trenden stöder också utökade FoU-investeringar som syftar till att designa applikationsspecifika formuleringar som förbättrar tillförlitligheten över flera hartsystem.

- Till exempel marknadsför vissa leverantörer av polymeradditiv nu blandningsformuleringar som kombinerar hinderade fenolantioxidanter med fosfitsekundärstabilisatorer för att ge både bearbetningsstabilitet (under högtemperatursextrudering) och långvarigt termiskt/oxidativt motstånd, vilket gör att plaster kan motstå långvarig användning under krävande förhållanden utan betydande missfärgning eller mekanisk nedbrytning.

Huvudutmaning

Volatila råvarukostnader och leveransbegränsningar

Produktion av antioxidanter är beroende av petrokemiska derivat som står inför prisfluktuationer på grund av råoljevolatilitet, logistiska störningar och geopolitiska risker. Dessa kostnadssvängningar pressar marginalerna för additivleverantörer och polymerprocessorer, särskilt i priskänsliga sektorer som förpackningar. Störningar i leveranskedjan påverkar också tillgängligheten av viktiga mellanprodukter som används i fenoliska och fosfitantioxidanter. Tillverkare kämpar ofta med att balansera kostnadseffektiv upphandling med prestandakrav. Små och medelstora processorer står inför större press eftersom de inte lätt kan absorbera stigande ingångskostnader, vilket begränsar bredare användning av premiumantioxidantlösningar.

Regulatoriskt tryck på farliga tillsatser och miljöpåverkan

Globala regleringar begränsar i allt högre grad antioxidantkemikalier kopplade till toxicitet, migration eller miljöskada. EU, USA och flera asiatiska länder upprätthåller strikta gränser för tillsatser som används i livsmedelskontaktmaterial och medicinska förpackningar. Efterlevnadsutmaningar tvingar tillverkare att omformulera produkter och investera i säkrare alternativ, vilket ökar utvecklingskostnaderna. Vissa allmänt använda stabilisatorer granskas angående mikroplastgenerering, hälsorisker och slutlig avfallshantering. Dessa regulatoriska påtryckningar bromsar marknadsexpansionen och kräver kontinuerlig innovation för att bibehålla prestanda samtidigt som de uppfyller utvecklande säkerhetsstandarder och hållbarhetsförväntningar.

Regional analys

Nordamerika

Nordamerika hade cirka 32% andel år 2024, drivet av stark efterfrågan från förpacknings-, fordons- och byggindustrin. Regionen använde högpresterande fenoliska och fosfitantioxidanter för att förbättra polymerstabiliteten i filmer, flaskor och formgjutna komponenter. Tillväxten stöddes av avancerade återvinningsprogram som ökade behovet av stabilisatorer under återbearbetning. USA ledde konsumtionen på grund av storskalig tillverkning av PE-, PP- och ABS-produkter. Ökad användning av lätta fordonsmaterial och strikta kvalitetsstandarder inom livsmedelsförpackningar ökade ytterligare antioxidantanvändningen över stora produktionsnav.

Europa

Europa stod för nästan 27% andel år 2024, stödd av strikta regleringar som uppmuntrade användningen av högrenade, lågt giftiga antioxidantsystem. Efterfrågan ökade från fordonsleverantörer, producenter av flexibla förpackningar och tillverkare av byggmaterial som söker längre produktlivslängd och förbättrad termisk motståndskraft. Tyskland, Italien och Frankrike förblev viktiga bidragsgivare på grund av starka polymerbearbetningskapaciteter. Hållbarhetsmål påskyndade övergången till återvinningsbara plaster, vilket ökade användningen av stabilisatorer som är kompatibla med cirkulära ekonomimål. Ökad produktion av specialpolymerer stärkte också antioxidantanvändningen över regionala industrier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade marknaden 2024 med ungefär 38% andel, stödd av storskalig polymerproduktion i Kina, Indien, Japan och Sydkorea. Snabb expansion inom förpacknings-, fordons-, elektronik- och byggnadsindustrin ökade efterfrågan på antioxidanter över flera hartsystem. Tillverkare använde fenoliska och fosfitblandningar för att förbättra värmebeständighet och hållbarhet i miljöer med högvolymbearbetning. Tillväxt inom e-handel och livsmedelsförpackningar ökade konsumtionen av PE- och PP-filmer, medan stigande fordonsproduktion stärkte behovet av ABS- och PP-stabilisering. Starka investeringar i avancerad tillverkning accelererade ytterligare den regionala tillväxten.

Latinamerika

Latinamerika hade nära 6% andel 2024, med efterfrågan koncentrerad i Brasilien och Mexiko. Förpackningsproducenter använde antioxidanter för att förbättra filmens klarhet och bibehålla styrkan under högtemperaturförhållanden. Fordons- och apparattillverkare ökade användningen av stabiliserade PP- och ABS-komponenter för att förbättra hållbarheten. Byggnadsexpansionen stödde PVC- och PE-konsumtion som krävde oxidationskontroll. Ekonomisk återhämtning och stigande urbana infrastrukturprojekt ökade efterfrågan på polymerer, medan regionens växande livsmedels- och dryckessektor stärkte användningen av stabiliserade plaster i behållare och logistikförpackningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika fångade omkring 5% andel 2024, drivet av expanderande polymerproduktion i Saudiarabien, Förenade Arabemiraten och Sydafrika. Lokala omvandlare förlitade sig på antioxidanter för att förbättra stabiliteten under högtemperatursträngsprutning och formning. Förpacknings- och byggsektorerna förblev stora bidragsgivare när PE- och PVC-konsumtionen ökade. Infrastrukturutveckling och industriell tillväxt stödde efterfrågan på hållbara polymerkomponenter. Stigande investeringar i petrokemiska anläggningar förbättrade tillgången till råmaterial, vilket ökade antioxidantintegrationen i regional tillverkning. Tillväxten fortsatte när fler industrier antog polymerbaserade lösningar som kräver långsiktigt oxidationsskydd.

Marknadssegmenteringar:

Efter antioxidanttyp

- Fenoliska

- Fosfit & Fosfonit

- Antioxidantblandningar

- Aminer

Efter hartstyp

- Polyeten (PE)

- Polypropen (PP)

- Polyvinylklorid (PVC)

- Polystyren (PS)

- Akrylnitrilbutadienstyren

Efter tillämpning

- Fordonsindustri

- Livsmedel & Drycker

- Läkemedel

- Byggnation

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för plastantioxidanter kännetecknas av stark konkurrens bland ledande företag som Lanxess AG, Astra Polymers, Avient Corporation, Clariant AG, Tosaf Compounds Ltd., 3V Sigma USA, SONGWON, Dover Chemical Corporation, Syensqo och BASF SE. Dessa aktörer fokuserar på avancerade fenoliska, fosfit- och blandade antioxidantsystem som förbättrar polymerens hållbarhet under bearbetning och långvarig användning. Globala tillverkare investerar i FoU för att skapa högrenade, lågt giftiga stabilisatorer som uppfyller ökande reglerings- och hållbarhetskrav. Många företag expanderar genom strategiska partnerskap med polymerprocessorer för att leverera skräddarsydda lösningar för förpackning, fordonsindustri, elektronik och byggnation. Regionala produktionsanläggningar hjälper till att minska ledtider och stödja lokal efterfrågan. Med ett växande intresse för återvinningsbara och högpresterande polymerer fortsätter konkurrenterna att utveckla stabiliseringsteknologier som förbättrar värmebeständighet, färgbevarande och ombearbetningseffektivitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Lanxess AG

- Astra Polymers

- Avient Corporation

- Clariant AG

- Tosaf Compounds Ltd.

- 3V Sigma USA

- SONGWON

- Dover Chemical Corporation

- Syensqo

- BASF SE

Senaste utvecklingen

- I september 2025 introducerade Dover Chemical Corporation DoverCycle™, som utökar Doverphos® LGP-12 flytande fosfitantioxidantplattform för att förbättra stabilisering och bearbetning av hög-PIR/PCR återvunna polyolefiner, särskilt filmer och formgjutna delar.

- I augusti 2025 utökade BASF SE sin VALERAS® plasttillsatsplattform för K 2025, genom att lägga till Tinuvin® NOR® 112 och ett nytt HALS-koncept för att förbättra växthusfilms motståndskraft mot UV, värme och bekämpningsmedel i jordbruksplaster.

- I oktober 2024 visade Syensqo upp sina CYASORB® och CYASORB CYNERGY SOLUTIONS® polymerstabilisatorer på Fakuma 2024, med betoning på bensotriazolfria UV-stabiliseringssystem som skyddar plaster från nedbrytning samtidigt som de uppfyller kommande regleringskrav.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Antioxidanttyp, Hartstyp, Applikation och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att öka när förpacknings- och fordonssektorerna utökar sin användning av polymerer.

- Antioxidantblandningar kommer att få bredare användning för balanserad termisk och oxidativ stabilitet.

- Biobaserade och lågt giftiga antioxidanter kommer att växa på grund av strängare globala regleringar.

- Återvinningsprocesser kommer att driva högre användning av stabilisatorer för att förbättra kvaliteten på återvunna polymerer.

- Avancerade antioxidanter kommer att stödja tillväxt inom elektronik, EV-komponenter och specialpolymerer.

- Tillverkare kommer att investera i högrenade formuleringar för livsmedel, medicinska och känsliga applikationer.

- Asien och Stillahavsområdet kommer att stärka sitt ledarskap när polymerproduktions- och bearbetningskapaciteterna växer.

- Automatisering inom blandning och formning kommer att öka efterfrågan på effektiva, värmestabila tillsatser.

- Företag kommer att utöka regional produktion för att minska leveransrisker och förbättra kostnadseffektiviteten.

- FoU-aktivitet kommer att accelerera när industrier söker långlivade, högpresterande material över applikationer.