Marknadsöversikt

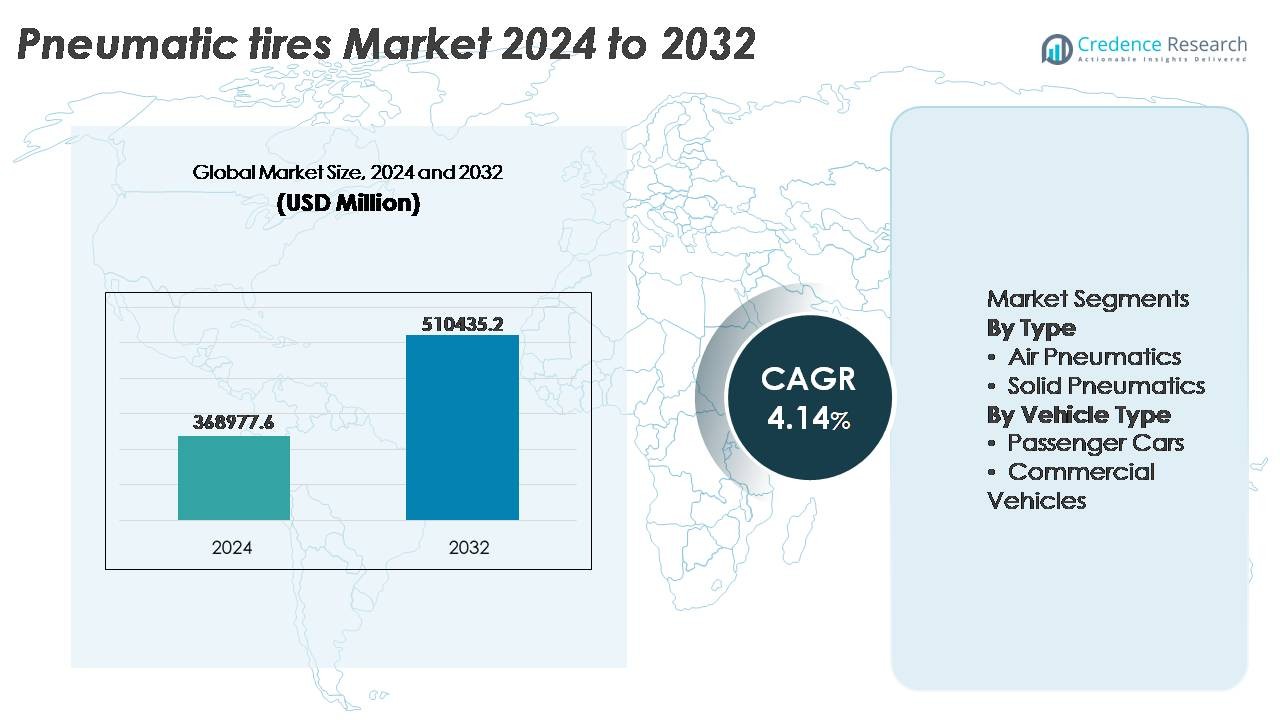

Den globala marknaden för pneumatiska däck värderades till 368 977,6 miljoner USD år 2024 och förväntas nå 510 435,2 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 4,14% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för pneumatiska däck 2024 |

368 977,6 miljoner USD |

| Pneumatiska däckmarknaden, CAGR |

4,14% |

| Marknadsstorlek för pneumatiska däck 2032 |

510 435,2 miljoner USD |

Marknaden för pneumatiska däck domineras av globalt etablerade tillverkare som Bridgestone Corporation, MICHELIN, Continental AG, The Goodyear Tire & Rubber Company, Hankook Tire & Technology, THE YOKOHAMA RUBBER CO., LTD., och KUMHO TIRE CO., INC., som alla konkurrerar genom produktinnovation, OEM-partnerskap och omfattande distributionsnätverk. Dessa företag fokuserar på premiumdäcksteknologier, hållbara materialformuleringar och prestandaförbättringar för att stärka eftermarknads- och kommersiell flottpenetration. Asien och Stillahavsområdet förblir den ledande regionen och står för cirka 41% av marknadsandelen, drivet av storskalig fordonsproduktion, ökande mobilitetsefterfrågan och expanderande logistikstruktur som stöder återkommande däckutbytescykler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för pneumatiska däck värderades till 368 977,6 miljoner USD år 2024 och förväntas nå 510 435,2 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,14% under prognosperioden.

- Tillväxten drivs av ökande fordonsproduktion, ökande utbytescykler och expanderande kommersiella flottor som stöder logistik, e-handel och byggaktiviteter på global nivå.

- Marknadstrender inkluderar antagande av hållbara föreningar, smarta däckteknologier och bränsleeffektiva slitbanedesigner som minskar rullmotståndet och stöder plattformar för el- och hybridfordon.

- Konkurrensdynamiken formas av globala ledare som prioriterar FoU, distributionsutvidgning och strategiska OEM-partnerskap, medan tillverkare i mellanskiktet konkurrerar med kostnadseffektivitet och regionala leveransmöjligheter.

- Asien och Stillahavsområdet leder med 41% andel, följt av Nordamerika med 27% och Europa med 24%; efter typ har luftfyllda pneumatiska däck den dominerande segmentandelen, drivet av överlägsen dragkraft, stötdämpning och anpassningsförmåga över passagerar- och kommersiella applikationer.

Marknadssegmenteringsanalys:

Efter typ

Luftfyllda pneumatiska däck representerar den dominerande delsegmentet och står för majoritetsandelen av marknaden, drivet av deras överlägsna stötdämpning, förbättrad dragkraft och förbättrad bränsleeffektivitet, vilket gör dem till det föredragna valet för personbilar, kommersiella flottor och terrängapplikationer. Deras förmåga att justera internt tryck för terräng- och lastvariabilitet stöder omfattande användning inom logistik och jordbruk. Solida pneumatiska däck, även om de har en mindre andel, fortsätter att vinna adoption i industri- och lageromgivningar på grund av punkteringsmotstånd, minimalt underhåll och längre operativ livslängd i materialhanteringsutrustning.

- Till exempel, Michelins Selfseal luft-pneumatiska teknologi injicerar ett naturligt gummibaserat tätningsskikt som kan täta slitbanepenetrationer på upp till 6 mm i diameter omedelbart, vilket minskar vägkantsfel och underhållsavbrott för flottoperatörer.

Efter Fordonstyp

Personbilar utgör den ledande marknadsundersegmentet och håller en betydande andel, stödd av ökande bilinnehav, snabb urbanisering och pågående efterfrågan på ersättningsdäck kopplad till körsträckeförbrukning. Framsteg inom radiell konstruktion, lågrullmotståndsföreningar och bullerreducerande slitbanedesigner stärker ytterligare adoptionen i kompakta och mellanstora fordon. Kommersiella fordon upplever betydande tillväxt då flottoperatörer prioriterar hållbarhet, regummeringsmöjligheter och lastkapacitet. Ökad godsrörelse, expansion av sista milens leveranser och modernisering av byggutrustning fortsätter att driva efterfrågan i lätta, medelstora och tunga kommersiella segment.

- Till exempel använder Continentals UltraContact personbilsdäck en slitbaneförening konstruerad för att leverera ett testat slitbanedjup på 7,7 mm och visade minskad nötning på cirka 0,8 gram per 1 000 kilometer under standardiserade slitageutvärderingar, vilket stöder förlängda användningsintervaller.

Viktiga Tillväxtdrivare

Expansion av Global Fordonsproduktion och Eftermarknads Däckbyte

Den kontinuerliga ökningen av fordonsproduktionen, särskilt i utvecklingsländer, förblir en primär drivkraft för efterfrågan på pneumatiska däck. Ökande hushållsinkomster, urban migration och skiftet mot personlig mobilitet bidrar till den växande basen av personbilar. Samtidigt accelererar däckbytesmarknaden när bilinnehavet ökar och flottutnyttjandet intensifieras, vilket driver cykliskt däckslitage. Moderna logistikoperationer och e-handels tillväxt genererar högre körsträckesackumulering, särskilt inom leverans- och godstransportsegmenten, vilket resulterar i mer frekventa däckservice- och bytesintervall. Åldrande fordon förblir också en stor eftermarknadskatalysator, eftersom förlängda fordonslivslängder kräver flera däckbytescykler. Regulatorisk betoning på vägsäkerhet och minimala slitbanestandarder förstärker schemalagda underhållspraxis och kräver kvalitetsdäckanvändning. Tillsammans säkerställer den expanderande fordonsproduktionen och återkommande ersättningsbehov en hållbar volymtillväxt, vilket utgör ryggraden i marknaden för pneumatiska däck.

- “Till exempel rapporterar kommersiella flottester för regionala leveranslastbilar ofta en genomsnittlig däcklivscykel på cirka 100 000 till 140 000 kilometer (ungefär 62 000 till 87 000 miles) innan byte under kontrollerade driftsförhållanden, vilket illustrerar frekvensen av slitagedrivna eftermarknadsköp.”

Framsteg inom Däckkonstruktion, Materialvetenskap och Luftbehållningstekniker

Nya innovationer inom slitbanemönster, polymerföreningar och radiell konstruktion förbättrar avsevärt prestandan och livscykeln för pneumatiska däck. Formuleringar med låg rullmotstånd förbättrar bränsleekonomin och minskar koldioxidutsläppen, vilket stöder global miljöefterlevnad. Förstärkta sidoväggar, syntetiskt gummi-förbättrad hållbarhet och optimerade pärldesigner bidrar till förbättrade lastbärande kapaciteter och minskad värmeutveckling vid höghastighetsoperationer. Framsteg inom luftbehållningssystem, inklusive butylrika innerskikt och självförseglingsbeläggningar, minimerar läckage och minskar underhållskraven för flottor och konsumenter. Smarta däcksensorer med tryck- och temperaturövervakning möjliggör prediktivt underhåll, vilket minskar stilleståndstid och operativ risk. För konstruktion, jordbruk och terrängapplikationer förbättrar teknikdrivna innovationer i slitdjup, blockdesign och lersläppande funktioner dragkraft och säkerhet. Dessa tekniska förbättringar positionerar pneumatiska däck som högpresterande, kostnadseffektiva komponenter i utvecklande fordonsplattformar.

- Till exempel minskar Bridgestones ENLITEN®-teknikplattform däckmassan med cirka 10% och levererar rullmotståndsvärden med en genomsnittlig minskning på 20% jämfört med ett standard premium sommardäck, vilket stödjer mätbara effektivitetsvinster och förlängd slitbanans livslängd.

Tillväxt inom Logistik, Gruvdrift, Jordbruk och Infrastrukturprojekt

Storskaliga industriella operationer och infrastrukturutbyggnad bidrar avsevärt till användningen av pneumatiska däck inom kommersiella sektorer. Ökad godsrörelse driven av tillverkningsväxt och detaljhandelsdistribution stärker efterfrågan på medel- och tungfordonsdäck. Inom gruvdrift och stenbrott driver behovet av specialiserade däck som kan motstå slitande terränger och högbelastningsförhållanden antagandet av förstärkta terränggående (OTR) pneumatiska däck. Jordbrukets modernisering, mekanisering av gårdar och utökad traktoranvändning driver behovet av högdragkrafts- och lågmarkpackningsdäck. Infrastrukturutgifter stimulerar byggutrustningsflottor, inklusive lastare, dumprar och kranar, vilket kräver kontinuerligt däckunderhåll och byte. Flottoperatörer prioriterar kostnadseffektivitet och operativ drifttid, vilket gör pneumatiska däck väsentliga för olika slutanvändningsindustrier som är beroende av rörlighet, produktivitet och tunga lastoperationer. När industrialiseringen fortsätter över framväxande ekonomier förblir sektorsövergripande antagande en långsiktig tillväxtkatalysator.

Nyckeltrender & Möjligheter

Hållbara Däck, Återvinningsbara Material och Lågemissionsmobilitet

Övergången mot hållbarhet erbjuder betydande möjligheter för tillverkare av pneumatiska däck. Varumärken utvecklar miljöfokuserade däck med hjälp av biobaserade och återvunna gummiblandningar, vilket minskar beroendet av petroleumderivat. Lågemissionsfordon och strikta koldioxidmål främjar användningen av bränslebesparande däckdesign som optimerar rullmotståndet. Cirkulära ekonomipraxis som regummerade däck, energieffektiv tillverkning och cradle-to-cradle-återvinning stämmer överens med regelverk och konsumentförväntningar. Elfordon (EV) kräver specialiserade lågbullriga, högvridmomentdäck med förbättrad sidoväggsstyrka, vilket skapar ett nytt tekniksegment. Dessa framsteg gör det möjligt för tillverkare att särskilja sig genom prestanda, livscykelkostnad och miljöfördel.

- Till exempel, i oktober 2022, presenterade Michelin godkända personbilsdäck som innehåller 45% hållbara material inklusive naturgummi, återvunnet stål och återvunnen kimrök samt ett bussdäck med 58% hållbara material.

Digital Integration, Smarta Däck och Prediktiva Underhållsplattformar

Digital transformation framträder som en strategisk möjlighet, med smarta däck utrustade med inbäddade sensorer som möjliggör realtidsövervakning av tryck, temperatur och slitbanans hälsa. Dessa system förbättrar fordonssäkerhet, energieffektivitet och flottahantering, särskilt inom logistik där stillestånd direkt påverkar lönsamheten. Integration med telematikplattformar möjliggör prediktivt underhåll, minskar risken för däckexplosioner och förbättrar däckanvändningen. Tillverkare utforskar prenumerationsbaserade övervakningstjänster och datadrivna mervärdesmodeller, vilket förvandlar däck till en digitalt hanterad tillgång. Denna trend stärker kundlojalitet och öppnar långsiktiga intäktsströmmar från tjänster.

- Till exempel, Goodyears SightLine intelligenta däckteknologi bearbetar mer än 15 miljarder datapunkter årligen från anslutna kommersiella flottor, med hjälp av prediktiva algoritmer för att identifiera luftförlusthändelser upp till 90% av gångerna innan de inträffar.

Nyckelutmaningar

Volatila Råvarupriser och Störningar i Leveranskedjan

Den pneumatiska däcksektorn är starkt beroende av naturgummi, syntetiskt gummi, kimrök och petroleumderivat, vilket gör branschen sårbar för leveransfluktuationer och prisinstabilitet. Geopolitiska händelser, valutaförändringar, exportrestriktioner och vädermönster som påverkar gummiplantager stör upphandlingsplaneringen. Ökade energi- och transportkostnader förstärker tillverkningskostnaderna, vilket påverkar marginalerna för både OEM- och eftermarknadssegmenten. Globala leveranskedjekomplexiteter, som belysts av de senaste pandemirelaterade avbrotten, betonar behovet av återflyttning, lokalisering och flexibla upphandlingsstrategier. Att hantera insatsvolatilitet förblir en ihållande operativ utmaning för däcktillverkare.

Miljöpåverkan, Avfallshantering och Regulatoriskt Tryck

Den miljöpåverkan som är förknippad med däcktillverkning, avfallshantering och utsläpp av mikroplastik utgör långsiktiga regulatoriska utmaningar. Uttjänta däck orsakar avfallsproblem på grund av deras hållbarhet och volym, vilket kräver effektiva återvinnings- eller energirecupereringssystem. Utsläppsstandarder under produktion och användning ökar ytterligare efterlevnadskostnaderna. Tillverkare måste anta hållbar design, utsläppskontrollteknologier och återvinningspartnerskap för att möta regeringens förväntningar och konsumenternas granskning. Strängare regleringar om materialkomposition, deponianvändning och utökade producentansvarsinitiativ driver företag att påskynda innovation. Att balansera prestanda, kostnad och hållbarhetsambitioner förblir en komplex barriär för industrins intressenter.

Regional Analys

Nordamerika

Nordamerika innehar cirka 27% av den globala marknadsandelen för pneumatiska däck, drivet av stark efterfrågan på ersättningsdäck, en mogen bilmarknad och högt fordonsägande per capita. USA förblir den dominerande bidragsgivaren tack vare sitt omfattande motorvägsfraktnätverk, vilket resulterar i betydande kommersiell däckkonsumtion. Framsteg inom däckhållbarhet, regummering och lufttryckshanteringssystem stödjer optimering av fordonsflottans prestanda. Den snabba expansionen av elfordon driver också efterfrågan på specialiserade pneumatiska däck utformade för minskat buller, förbättrad dragkraft och omedelbar vridmomenthantering. Regulatoriskt fokus på däckmärkning, trafiksäkerhet och utsläppsminskning formar ytterligare innovation och antagande.

Europa

Europa står för omkring 24% av den globala marknadsandelen, förankrad av stränga säkerhetsstandarder, premiumtillverkning av fordon och snabb övergång mot miljöanpassad mobilitet. Tyskland, Frankrike och Italien representerar viktiga konsumtionskluster stödda av stark OEM-produktion och exportkapacitet. Efterfrågan på högkvalitativa radialdäck och vinteranpassade pneumatiska däck förblir stark i nordiska och centraleuropeiska klimat. Regionen är i framkant av hållbar däckutveckling, återvinningsmandat och lösningar med lågt rullmotstånd som stödjer bränsleeffektivitet. Elektrifieringsinitiativ och delade mobilitetsplattformar driver innovation inom långlivade, energieffektiva pneumatiska däckdesign och intelligenta slitövervakningsfunktioner.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerar marknaden för pneumatiska däck med cirka 41% andel, understödd av storskalig fordonsproduktion, stigande disponibla inkomster och expanderande logistik- och byggsektorer. Kina, Indien, Japan och Sydkorea bidrar avsevärt genom stark OEM- och eftermarknadsefterfrågan. Regionens snabbt växande tvåhjuliga och personbilsbestånd driver kontinuerliga ersättningscykler. Industrialisering och urbana infrastrukturprojekt påskyndar konsumtionen av tunga däck för kommersiella flottor. Ökande e-handelsleveransoperationer genererar hög däckmilomsättning, vilket stödjer eftermarknadstillväxt. Statliga investeringar i vägnät och mobilitetselektrifiering positionerar ytterligare Asien och Stillahavsområdet som den centrala tillväxtmotorn för pneumatiska däck globalt.

Latinamerika

Latinamerika fångar nästan 5% av marknadsandelen, påverkat av fluktuerande ekonomiska förhållanden men stöds av stadig tillväxt av fordonsparken och modernisering av godstransporter. Brasilien och Mexiko leder konsumtionen tack vare expanderande tillverkningsbaser och aktiv gränsöverskridande handel. Ökad användning av jordbruksmaskiner och kommersiella transportfordon driver efterfrågan på pneumatiska däck i landsbygds- och semi-urbana områden. Utbytescykler förblir en betydande intäktskälla då åldrande flottor dominerar regional rörlighet. Importberoende och valutafluktuationer påverkar dock prissättningsstrukturer. Gradvisa regleringsförbättringar och infrastrukturutveckling stödjer långsiktig efterfrågestabilitet i hela regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar cirka 3% av den globala marknaden, med tillväxt koncentrerad i GCC, Sydafrika och Turkiet. Ökande investeringar i byggande, gruvdrift och oljefältsmobilitet stödjer behovet av tunga pneumatiska däck. Expanderande turism och uthyrningsfordonsaktivitet bidrar till försäljningen av personbilsdäck. Efterfrågan på hållbara, värmetåliga pneumatiska däck är märkbar på grund av extrema klimatförhållanden. Infrastrukturmegaprojekt och utveckling av logistik-korridorer driver på antagandet av kommersiella däck. Utmaningar med ekonomisk diversifiering och importberoende påverkar tillväxttakten. Fortsatt infrastrukturutbyggnad och modernisering av flottor representerar de främsta framtida marknadsdrivkrafterna.

Marknadssegmenteringar:

Efter Typ

- Luftpneumatik

- Solida Pneumatik

Efter Fordonstyp

- Personbilar

- Kommersiella Fordon

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för den pneumatiska däckmarknaden kännetecknas av en blandning av globala däcktillverkare, regionala producenter och teknikfokuserade disruptörer som konkurrerar genom innovation, varumärkesvärde och distributionsskala. Ledande företag betonar framsteg inom slitbanekonstruktion, material med låg rullmotstånd och smarta däckteknologier för att förbättra prestanda, säkerhet och livscykelns effektivitet. Omfattande återförsäljarnätverk och starka OEM-partnerskap stärker marknadspenetrationen, medan eftermarknadspositionering förblir kritisk på grund av återkommande utbytesbehov. Hållbarhetsinitiativ, inklusive användning av återvunnet gummi, minskning av koldioxidutsläpp, miljövänliga föreningar och regummeringsprogram, formar konkurrensdifferentiering. Tillverkare investerar i allt högre grad i automation, datadriven tillverkning och digitala övervakningsplattformar för att möta föränderliga mobilitetskrav. Konkurrensintensiteten ökar ytterligare av den växande efterfrågan på däck som är kompatibla med elfordon, vilket driver investeringar i bullerreduktion, vridmomenthållbarhet och termisk hantering. Kostnadskonkurrens, råmaterialvolatilitet och efterlevnad av regleringar förblir viktiga strategiska utmaningar. När marknadsdynamiken utvecklas, vilar ledarskap på innovationspipeline, operativ smidighet och total ägandekostnads värdeproposition.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- KUMHO TIRE CO., INC.

- MICHELIN

- Hankook Tire & Technology

- THE YOKOHAMA RUBBER CO., LTD.

- Continental AG

- The Goodyear Tire & Rubber Company

- Bridgestone Corporation

Senaste Utvecklingen

- I juni 2025 röstades företaget fram som “Tysklands Kvalitetsvinnare 2025” i kategorin bildäck, baserat på feedback från nästan 45 000 kundomdömen, vilket återspeglar starkt konsumentförtroende för produktkvalitet och konsekvens.

- År 2025 redovisade Yokohama rekordhöga resultat över nio månader, med ökande försäljning och affärsvinst som ökade med över 20 %, vilket återspeglar stark efterfrågan i eftermarknadens premium- och prestandadäckssegment.

- I mars 2024 introducerade Goodyear Tire & Rubber Company RL-5K, deras senaste erbjudande inom kategorin radiella Off-The-Road (OTR) däck, speciellt designade för stora hjullastare. Dessa tunga pneumatiska däck har en förbättrad lastkapacitet, vilket gör dem idealiska för applikationer som kräver maximal prestanda och hållbarhet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Fordonstyp och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Tillverkare kommer att påskynda utvecklingen av hållbara, återvinningsbara och biobaserade däckmaterial för att möta skärpta miljöregler.

- Smarta och uppkopplade pneumatiska däck med inbäddade sensorer kommer att få genomslag för prediktivt underhåll och förbättrad flottövervakning.

- Efterfrågan på däck optimerade för elfordon kommer att öka, vilket kräver lågbuller-, högt vridmoment- och värmetåliga designer.

- Regummering och cirkulära ekonomimodeller kommer att expandera när flottoperatörer prioriterar kostnadseffektivitet och minskat koldioxidavtryck.

- Avancerade slitbaneblandningar och strukturella förbättringar kommer att förlänga däckens livslängd och prestanda i olika terränger.

- Automatisering och AI-driven kvalitetskontroll kommer att omdefiniera produktionseffektivitet och defektreduktion.

- Tillväxten inom e-handel kommer att öka däckutbytesfrekvensen för sista milens leveransflottor.

- Off-road och industriella segment kommer att gynnas av infrastruktur-, gruv- och jordbruksutrustningsexpansion.

- Lufttrycks självregleringssystem kommer att förbättra säkerhet, dragkraft och bränsleeffektivitet.

- Regional tillverkningslokalisering kommer att öka för att mildra leveranskedjerisker och importberoende.