Marknadsöversikt

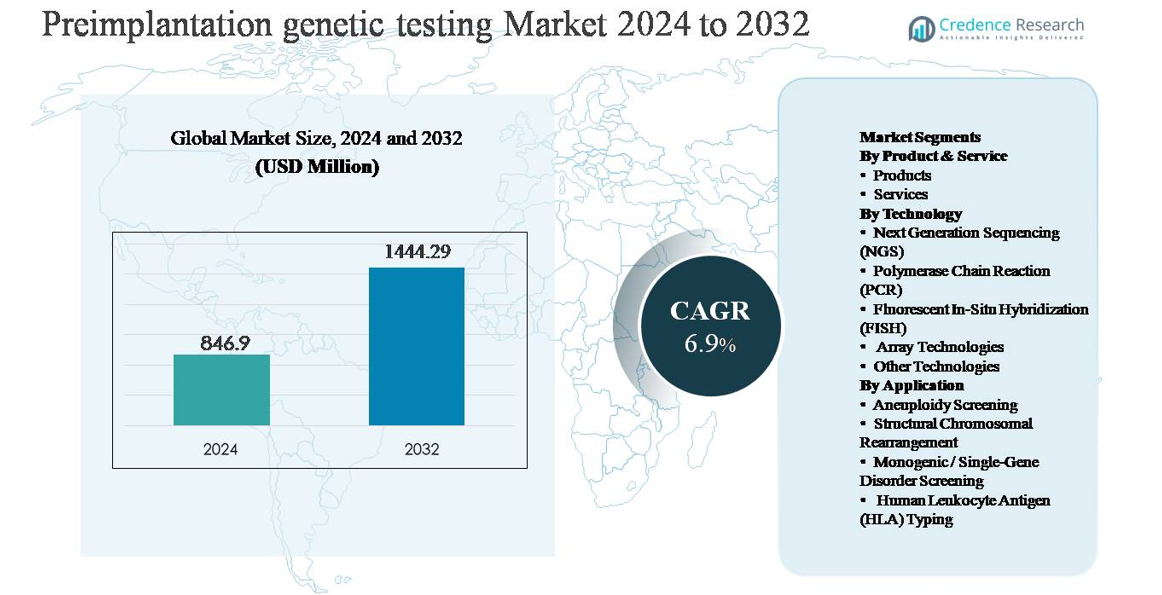

Marknaden för preimplantatorisk genetisk testning (PGT) värderades till 846,9 miljoner USD år 2024 och förväntas nå 1 444,29 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,9 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Preimplantatorisk Genetisk Testning 2024 |

846,9 miljoner USD |

| Marknad för Preimplantatorisk Genetisk Testning, CAGR |

6,9% |

| Marknadsstorlek för Preimplantatorisk Genetisk Testning 2032 |

1 444,29 miljoner USD |

Marknaden för preimplantatorisk genetisk testning leds av en grupp globalt etablerade diagnostik- och genomikföretag, inklusive Illumina, Thermo Fisher Scientific, Agilent Technologies, Natera, Fulgent Genetics, Takara Bio, Revvity, Medicover Genetics, Genea BIOMEDX och RGI. Dessa aktörer konkurrerar genom avancerade sekvenseringsplattformar, validerade PGT-arbetsflöden och stark integration med fertilitetskliniker och referenslaboratorier. Nordamerika är den ledande regionala marknaden och står för cirka 39 % av den globala marknadsandelen, drivet av hög IVF-användning, avancerad genetisk testinfrastruktur och tidig användning av NGS-baserad PGT. Europa följer med cirka 31 % andel, stödd av etablerade nätverk för reproduktiv medicin och program för förebyggande av genetiska sjukdomar, medan Asien-Stillahavsområdet innehar cirka 21 %, vilket återspeglar snabb expansion av privata fertilitetstjänster och förbättrad tillgång till avancerad diagnostik.

Marknadsinsikter

- Marknaden för preimplantatorisk genetisk testning värderades till 846,9 miljoner USD år 2024 och förväntas nå 1 444,29 miljoner USD år 2032, med en tillväxttakt på 6,9 % under prognosperioden, stödd av ökad integration av genetisk screening i IVF-arbetsflöden.

- Marknadstillväxten drivs främst av ökande volymer av IVF-procedurer, stigande modersålder och högre kliniskt fokus på att minska implantationsfel och missfallsrisker genom screening av aneuploidi och monogena störningar.

- Viktiga trender inkluderar dominansen av NGS-teknologi med ~45-50 % segmentandel, växande preferens för omfattande PGT-paneler och ökande outsourcing av testtjänster, som står för ~60–65 % av produkt- och tjänstesegmentet.

- Den konkurrensutsatta landskapet formas av globala genomik- och diagnostikaktörer som fokuserar på högkapacitetssekvensering, snabbare svarstider, klinikpartnerskap och skalbara servicemodeller för att stärka marknadsnärvaron.

- Regionalt leder Nordamerika med ~39 % marknadsandel, följt av Europa med ~31 % och Asien-Stillahavsområdet med ~21 %, där Asien-Stillahavsområdet visar den snabbaste tillväxten på grund av expanderande fertilitetskliniker och förbättrad tillgång till avancerad diagnostik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Produkt & Tjänst:

Inom marknaden för preimplantatorisk genetisk testning representerar tjänster den dominerande undersegmentet och står för en uppskattad marknadsandel på ~60-65%. Denna dominans drivs av komplexiteten i tolkningen av embryobiopsier, strikta kvalitetskrav och behovet av certifierade laboratorier med avancerade bioinformatikmöjligheter. Fertilitetskliniker outsourcar i allt högre grad testning till specialiserade tjänsteleverantörer för att säkerställa diagnostisk noggrannhet, efterlevnad av regler och snabbare handläggningstider. Samtidigt bibehåller produkter inklusive reagenser, förbrukningsmaterial och testkit en stadig efterfrågan, stödd av ökande IVF-procedurvolymer och kontinuerliga förbättringar i analyskänslighet och arbetsflödesstandardisering.

- Till exempel använder Nateras PGT-tjänster högdjup NGS-arbetsflöden som kan analysera helgenomförstärkta embryoprover med läslängder på 2 × 150 baspar, vilket möjliggör tillförlitlig detektion av kromosomala kopietalsvariationer. Samtidigt bibehåller produkter som reagenser, förbrukningsmaterial och kit en stadig efterfrågan när IVF-volymerna ökar.

Efter teknik:

Next Generation Sequencing (NGS) är det ledande teknikundersegmentet och har cirka 45-50% marknadsandel, tack vare sin höga upplösning, skalbarhet och förmåga att samtidigt upptäcka aneuploidier, segmentella obalanser och enkelgenmutationer. NGS-antagandet drivs av sjunkande sekvenseringskostnader, förbättrad dataanalys och dess kompatibilitet med omfattande PGT-arbetsflöden. PCR och FISH förblir relevanta i riktade eller äldre applikationer, medan array-baserade teknologier fortsätter att tjäna strukturell variationsanalys. Begränsad multiplexering och lägre upplösning begränsar dock deras tillväxt jämfört med NGS-drivna plattformar.

- Till exempel kan Illuminas NovaSeq X-plattform generera upp till 16 terabaser data per körning, vilket möjliggör högdjup embryonal analys med konsekvent täckning.

Efter applikation:

Aneuploidi-screening dominerar applikationssegmentet och bidrar med nästan 50% av den totala marknadsintäkten, eftersom det rutinmässigt integreras i IVF-cykler för att förbättra implantationsfrekvenser och minska risken för missfall. De främsta drivkrafterna inkluderar stigande mödrarålder, högre mål för optimering av IVF-framgång och växande klinisk konsensus om fördelarna med PGT-A. Screening av monogena/enkelgenstörningar expanderar stadigt, stödd av ökad medvetenhet om ärftliga sjukdomar och bärarscreeningsprogram. Testning av strukturella kromosomala omarrangemang och HLA-typning förblir nischade men kritiska, särskilt för återkommande graviditetsförlust och syskondonatorval.

Viktiga tillväxtdrivkrafter

Ökande globala IVF-procedurvolymer

Den stadiga ökningen av in vitro-fertilisering (IVF) procedurer världen över är en primär tillväxtdrivkraft för marknaden för preimplantatorisk genetisk testning (PGT). Faktorer som försenat föräldraskap, ökande infertilitetsprevalens, livsstilsrelaterade reproduktiva störningar och större social acceptans av assisterade reproduktionsteknologier utökar IVF-patientpoolen. När IVF-cyklerna ökar, integrerar kliniker i allt högre grad PGT för att förbättra implantationsfrekvenser, minska risken för missfall och minimera sannolikheten för genetiska avvikelser. Fertilitetskliniker ser PGT som ett värdehöjande komplement som stöder bättre kliniska resultat och patientförtroende. Det växande antalet privata fertilitetscenter, särskilt i framväxande ekonomier, förstärker ytterligare rutinmässig PGT-antagande som en del av standardiserade IVF-protokoll.

- Till exempel stöder Genea BIOMEDX IVF-laboratorier med tidsfördröjda inkubationssystem som kan ta över 5 000 embryobilder per cykel, vilket möjliggör precisa embryoval som kompletterar genetisk testning.

Ökande Mödrarålder och Medvetenhet om Genetiska Risker

Den stigande mödraråldern ökar betydligt efterfrågan på PGT, eftersom risken för kromosomavvikelser ökar med åldern. Par och kliniker blir mer proaktiva i att minska genetiska risker kopplade till avancerad mödrarålder, återkommande graviditetsförlust och upprepade IVF-misslyckanden. Förbättrad genetisk rådgivning och bredare tillgång till bärarscreeningprogram stärker medvetenheten om ärftliga tillstånd och uppmuntrar till förebyggande embryotestning. Denna förändring mot förebyggande reproduktiv vård positionerar PGT som ett kritiskt kliniskt verktyg snarare än ett valfritt tillägg. När patientutbildningen förbättras fortsätter efterfrågan att öka för omfattande genetisk screening före embryonimplantation.

- Till exempel erbjuder Fulgent Genetics utökade bärarscreeningpaneler (ECS) som täcker mer än 700 ärftliga tillstånd, vilket hjälper till vid tidig riskidentifiering och informerar reproduktiva beslut.

Teknologiska Framsteg inom Genetiska Testplattformar

Snabba framsteg inom molekylär diagnostik, särskilt nästa generations sekvensering (NGS), driver stark tillväxt på PGT-marknaden. Förbättrad sekvenseringsnoggrannhet, högre genomströmning, snabbare svarstider och minskade kostnader per prov har ökat den kliniska användningen. Förbättrade bioinformatikflöden möjliggör mer tillförlitlig detektion av aneuploider, segmentella obalanser och enkelgensmutationer inom ett enda arbetsflöde. Dessa innovationer förbättrar diagnostisk säkerhet samtidigt som de stödjer skalbara testmodeller för högvolymfertilitetscenter. Kontinuerlig innovation av testutvecklare och tjänsteleverantörer påskyndar klinisk acceptans och utökar den adresserbara patientbasen för PGT.

Viktiga Trender & Möjligheter

Övergång till Omfattande PGT-arbetsflöden

En viktig trend på PGT-marknaden är övergången från testning för enskilda indikationer till omfattande, multikonditionsscreeningmetoder. Kliniker föredrar i allt högre grad plattformar som kan bedöma aneuploidi, monogena störningar och strukturella kromosomavvikelser samtidigt. Denna integrerade testmodell förbättrar klinisk effektivitet, minskar behovet av flera analyser och stödjer personliga embryovalstrategier. Trenden skapar starka möjligheter för teknikleverantörer som erbjuder skalbara, allt-i-ett PGT-lösningar med avancerade dataanalysverktyg. När fertilitetskliniker strävar efter att särskilja sig genom framgångsrater blir omfattande PGT-arbetsflöden en konkurrensmässig nödvändighet.

- Till exempel kan Thermo Fisher Scientifics bioinformatikflöden för reproduktiv genetik bearbeta hundratals embryoprover per sekvenseringskörning, vilket möjliggör skalbara, allt-i-ett PGT-lösningar som förbättrar klinisk effektivitet och konsekvens över högvolymfertilitetscenter.

Expansion i Framväxande Fertilitetsmarknader

Framväxande marknader i Asien-Stillahavsregionen, Latinamerika och delar av Mellanöstern erbjuder betydande tillväxtmöjligheter för PGT. Expanderande medelklassbefolkningar, förbättrad sjukvårdsinfrastruktur och ökande investeringar i privata fertilitetskliniker ökar tillgången till avancerade reproduktiva tjänster. Regeringar och försäkringsbolag i utvalda regioner börjar också gradvis erkänna infertilitet som ett medicinskt tillstånd, vilket förbättrar överkomligheten. Dessa marknader erbjuder stark potential för tjänstebaserade PGT-modeller, där centrala laboratorier stödjer flera kliniker. Strategiska partnerskap och regional laboratorieexpansion förväntas påskynda marknadspenetrationen.

- Till exempel har Medicover Genetics utökat sitt nätverk av reproduktiva genetiklaboratorier över Europa, Mellanöstern och Asien, och driver anläggningar som kan hantera tusentals reproduktiva genetiska tester per månad för att stödja efterfrågan från kliniker över gränserna.

Viktiga Utmaningar

Höga Kostnader och Begränsad Ersättningstäckning

De höga kostnaderna för PGT utgör fortfarande ett betydande hinder för bredare användning, särskilt i priskänsliga regioner. Testkostnaderna lägger avsevärt till de totala kostnaderna för IVF-cykler, vilket begränsar tillgången för många patienter. I de flesta länder är PGT inte fullt ersatt av offentliga eller privata försäkringsgivare, vilket gör det till en egen kostnad. Denna ekonomiska börda begränsar användningen trots påvisade kliniska fördelar. Kostnadskänslighet tvingar också kliniker att noggrant motivera testrekommendationer, vilket saktar ner införandet i rutinmässiga IVF-cykler. Att adressera överkomlighet är avgörande för en hållbar marknadsexpansion.

Etiska, Regulatoriska och Standardiseringsbegränsningar

Etiska frågor kring embryoval och genetisk screening utgör pågående utmaningar för PGT-marknaden. Regleringar som styr embryotestning varierar kraftigt mellan länder, vilket skapar efterlevnadskomplexitet för laboratorier och kliniker som verkar internationellt. Inkonsekventa teststandarder och rapporteringskriterier kan också påverka tolkningen av resultat och kliniska beslut. Offentliga debatter kring genetiskt urval påverkar ytterligare policyutveckling och patientuppfattning. Dessa regulatoriska och etiska begränsningar kan försena teknikadoption, begränsa testomfång och öka driftkostnader, vilket kräver kontinuerligt engagemang från intressenter och regulatorisk anpassning.

Regional Analys

Nordamerika

Nordamerika dominerar marknaden för preimplantatorisk genetisk testning och står för cirka 38-40% av den globala marknadsandelen. Regionen drar nytta av höga volymer av IVF-procedurer, avancerad genetisk testinfrastruktur och tidig adoption av nästa generations sekvenseringsbaserad PGT. USA leder den regionala efterfrågan, stödd av ett starkt nätverk av specialiserade fertilitetskliniker, väletablerade referenslaboratorier och hög patientmedvetenhet om genetisk riskbedömning. Gynnsamma kliniska riktlinjer, stark penetration av privata försäkringar för fertilitetstjänster och kontinuerlig teknologisk innovation förstärker ytterligare marknadsledarskapet. Kanada bidrar stadigt, stödd av expanderande privata fertilitetscenter och växande acceptans av PGT i rutinmässiga IVF-cykler.

Europa

Europa representerar omkring 30-32% av den globala marknaden för preimplantatorisk genetisk testning, stödd av utbredd IVF-användning och starkt kliniskt fokus på förebyggande av genetiska sjukdomar. Länder som Storbritannien, Tyskland, Frankrike, Spanien och Italien driver den regionala efterfrågan genom avancerad reproduktionsmedicinsk infrastruktur och växande trender i moderns ålder. Offentliga och privata vårdsystem integrerar i allt högre grad PGT för högriskgraviditeter, särskilt för screening av aneuploidi och monogena sjukdomar. Marknadstillväxten varierar dock mellan länder på grund av olika regulatoriska ramar som styr embryotestning. Trots regulatorisk komplexitet upprätthåller stark klinisk forskningsaktivitet och expanderande privata fertilitetstjänster Europas betydande marknadsandel.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för cirka 20-22% av den globala marknaden och representerar det snabbast växande regionala segmentet. Ökande infertilitetsnivåer, uppskjutet föräldraskap och utökad tillgång till assisterad reproduktionsteknik driver PGT-adoptionen i Kina, Japan, Indien, Sydkorea och Australien. Snabb tillväxt av privata fertilitetskliniker, ökande medicinsk turism och förbättrad överkomlighet av genetiska testteknologier stödjer marknadsexpansionen. Även om medvetenhetsnivåerna varierar mellan länder, adopterar urbana centra snabbt avancerade PGT-arbetsflöden. Regeringsinitiativ för att hantera sjunkande födelsetal i utvalda länder stärker ytterligare de långsiktiga tillväxtutsikterna för preimplantatorisk genetisk testning i regionen.

Latinamerika

Latinamerika har en uppskattad marknadsandel på 5-6%, driven av gradvis expansion av privata fertilitetskliniker och ökad medvetenhet om fördelarna med genetisk screening. Brasilien, Mexiko och Argentina är de främsta bidragsgivarna, stödda av växande medelklasspopulationer och ökande efterfrågan på avancerad reproduktiv vård. Även om kostnadskänslighet och begränsad ersättning begränsar adoptionen, väljer allt fler högrisk-IVF-patienter PGT för att förbättra resultaten. Gränsöverskridande fertilitetsresor inom regionen stödjer också efterfrågan på specialiserade testtjänster. Fortsatta investeringar i laboratorieinfrastruktur och klinikerutbildning förväntas stadigt förbättra penetrationen över de stora latinamerikanska marknaderna.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 3-4% av den globala marknaden, vilket återspeglar tidig men stadigt växande adoption. Gulfstater som Förenade Arabemiraten och Saudiarabien leder den regionala efterfrågan på grund av höga sjukvårdsutgifter, starka privata fertilitetscentra och kulturell betoning på familjeplanering. I Afrika förblir marknadstillväxten begränsad men förbättras i urbana nav med utökad tillgång till privat sjukvård. Förekomsten av genetiska sjukdomar i vissa populationer uppmuntrar selektiv PGT-adoption. Dock fortsätter regleringsvariabilitet och överkomlighetsutmaningar att begränsa utbredd användning, vilket håller den totala marknadsandelen relativt blygsam.

Marknadssegmenteringar:

Efter Produkt & Tjänst

Efter Teknologi

- Nästa Generations Sekvensering (NGS)

- Polymeraskedjereaktion (PCR)

- Fluorescerande In-Situ Hybridisering (FISH)

- Arrayteknologier

- Andra Teknologier

Efter Användning

- Aneuploidi Screening

- Strukturell Kromosomal Omarrangering

- Monogena / Enstaka Genstörningar Screening

- Human Leukocyte Antigen (HLA) Typning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för preimplantatorisk genetisk testning (PGT) kännetecknas av en blandning av specialiserade genetiska testlaboratorier, molekylärdiagnostikföretag och fertilitetsfokuserade tjänsteleverantörer som tävlar om noggrannhet, svarstid och teknologisk djup. Ledande aktörer betonar plattformar baserade på nästa generations sekvensering, robusta bioinformatiklösningar och validerade kliniska arbetsflöden för att stödja omfattande embryoscreening. Strategiska partnerskap med fertilitetskliniker och IVF-nätverk är centrala för marknadspositioneringen, vilket möjliggör konsekventa provvolymer och långsiktiga servicekontrakt. Företag investerar också i laboratorieutbyggnad, automation och kvalitetscertifieringar för att säkerställa skalbarhet och efterlevnad av regleringar. Kontinuerlig förfining av tester, utökade testmenyer som täcker aneuploidi och monogena sjukdomar samt förbättrade dataanalysverktyg är viktiga konkurrensdifferentierare. När efterfrågan växer, fokuserar konkurrensen alltmer på tjänstepålitlighet, klinisk integration och förmågan att leverera höggenomströmnings-, kostnadseffektiva PGT-lösningar över olika regulatoriska miljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I oktober 2025 lanserade Illumina sin 5-bas sekvenseringslösning, vilket möjliggör samtidig högupplöst detektion av genomiska varianter och DNA-metylering från ett enda arbetsflöde med hjälp av egenutvecklad kemi och DRAGEN-algoritmer, vilket kraftigt utökar multiomiska insiktsmöjligheter för genetisk analys. Denna plattform stöder omfattande genomisk och epigenomisk profilering som kan utnyttjas i forskningsarbetsflöden inklusive reproduktiv genetik.

- I juli 2025 stärkte Takara Bio sitt stöd för preimplantatoriska genetiska testarbetsflöden med utvidgningen av sin SMARTer® PicoPLEX® helgenom-amplifieringsteknik, validerad för enskilda celler och sub-100 pg DNA-ingångar. Denna utveckling förbättrade genomjämnhet och täckningskonsistens, vilket stödjer tillförlitlig nedströms NGS-analys från embryobiopsiprover som används i PGT-applikationer.

- I mars 2025 utökade Fulgent Genetics sin portfölj för reproduktiv genetik genom att förbättra sina NGS-baserade bärarscreening- och embryorelaterade testarbetsflöden, integrera uppdaterade bioinformatikpipelines som kan analysera över 500 kliniskt relevanta gener från lågingångs-DNA-prover. Uppgraderingen förbättrade variantdetekteringsnoggrannhet och svarstid för laboratorier som stödjer IVF- och embryogranskningsprogram.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt&Tjänst, Teknik, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar branschen. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Preimplantatorisk genetisk testning kommer att bli en standardkomponent i IVF-protokoll när kliniker fokuserar på att förbättra implantationsframgång och minska risken för missfall.

- Användningen av nästa generations sekvensering kommer att fortsätta expandera, stödd av högre noggrannhet, snabbare analys och bredare klinisk nytta.

- Efterfrågan på omfattande testning som täcker aneuploidi, monogena sjukdomar och strukturella avvikelser kommer att öka på fertilitetscentra.

- Modeller för tjänstebaserad testning kommer att stärkas när kliniker förlitar sig på specialiserade laboratorier för avancerad genetisk analys och tolkning.

- Automatisering och integration av bioinformatik kommer att förbättra testningskonsistens, ledtid och skalbarhet.

- Framväxande marknader kommer att bidra med en större andel när tillgången till assisterade reproduktionsteknologier expanderar.

- Genetisk rådgivning kommer att spela en mer framträdande roll i att vägleda patienters beslutsfattande och testval.

- Regelverk kommer gradvis att utvecklas för att stödja standardiserade test- och rapporteringspraxis.

- Kostnadsoptimeringsinsatser kommer att förbättra överkomligheten och stödja bredare patienttillgång.

- Strategiska partnerskap mellan teknikleverantörer och fertilitetsnätverk kommer att forma långsiktig marknadsutveckling.