Marknadsöversikt

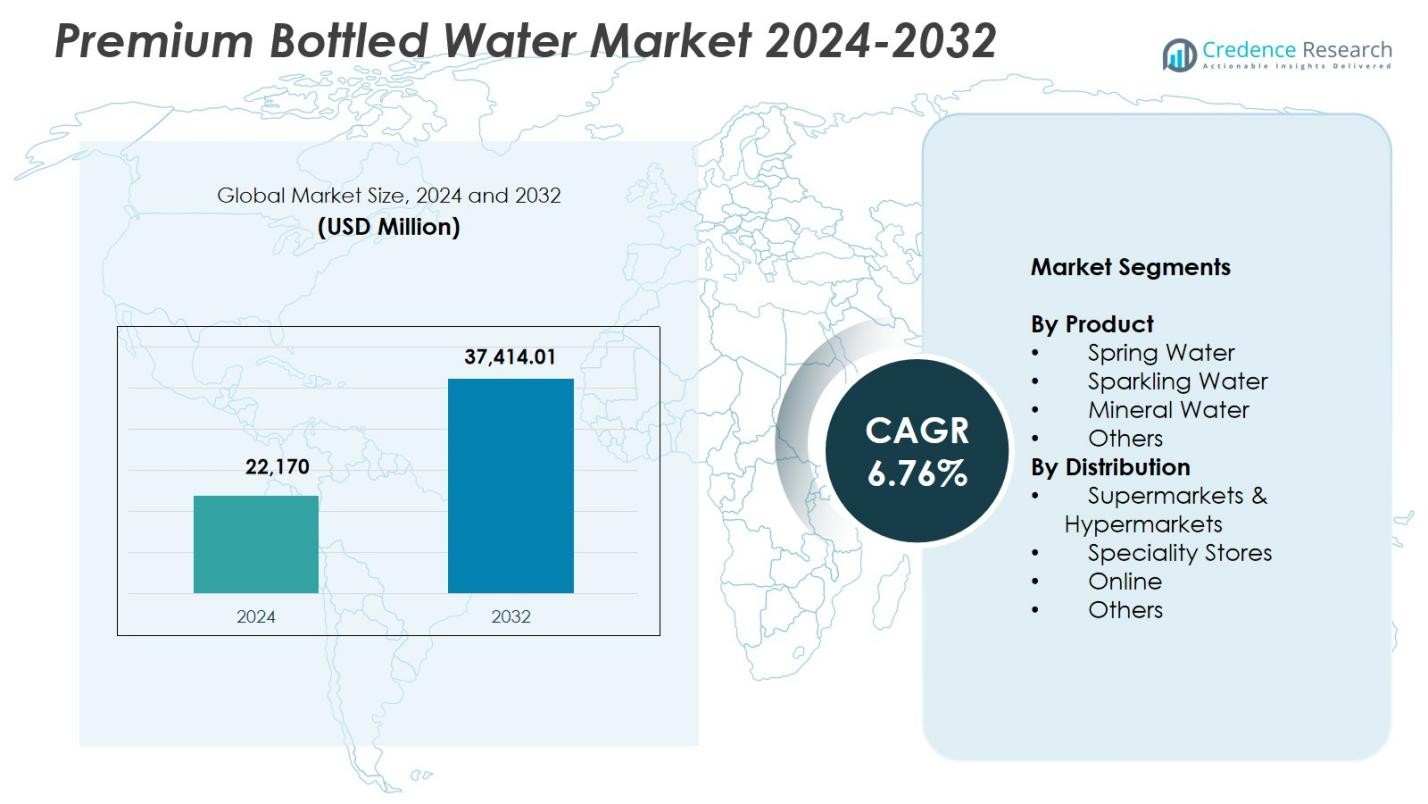

Marknaden för premiumflaskvatten värderades till 22 170 miljoner USD år 2024 och förväntas nå 37 414,01 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,76% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för premiumflaskvatten 2024 |

22 170 miljoner USD |

| Marknad för premiumflaskvatten, CAGR |

6,76% |

| Marknadsstorlek för premiumflaskvatten 2032 |

37 414,01 miljoner USD |

Marknaden för premiumflaskvatten har ledande aktörer som Bling H2O, Roiwater, Beverly Hills Drink Company, NEVAS GmbH, Lofoten Arctic Water AS, VEEN, Uisge Source, Berg Water, BLVD Water och Alpine Glacier Water Inc., som alla stärker sin närvaro genom premiumkällor, distinkt varumärkesbyggande och lyxpositionering över detaljhandels- och gästfrihetskanaler. Nordamerika framträdde som den ledande regionen med en andel på 32,4% år 2024, drivet av stark konsumentpreferens för naturliga, funktionella och hantverksmässiga hydratiseringsprodukter. Europa följde med en andel på 29,7%, stödd av långvarig konsumtion av mineral- och källvatten och hög adoption av hållbart förpackade premiumerbjudanden.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för premiumflaskvatten nådde 22 170 miljoner USD år 2024 och förväntas växa till 37 414,01 miljoner USD med en årlig tillväxttakt på 6,76% fram till 2032, drivet av ökande efterfrågan på naturliga, renade och lyxpositionerade hydratiseringsprodukter.

- Ökad hälsomedvetenhet driver stark upptagning av källvatten, som hade en 3% andel år 2024, eftersom konsumenter föredrar minimalt bearbetade och mineralrika källor framför sockerhaltiga drycker.

- Viktiga trender inkluderar ökande efterfrågan på funktionella, smaksatta, alkaliska och källverifierade premiumvatten, tillsammans med ökad adoption av miljövänliga och glasbaserade förpackningar i linje med hållbarhetsmål.

- Stora aktörer utökar synligheten genom hantverksmässig utvinning, exklusiv varumärkesbyggande och strategiska partnerskap över lyxgästfrihet, medan pristryck och regleringsgranskning av vattenkällor och plastavfall fungerar som viktiga begränsningar.

- Nordamerika ledde med 4%, följt av Europa med 29,7% och Asien-Stillahavsområdet med 23,8%, medan stormarknader och hypermarknader dominerade distributionen med en 48,6% andel, vilket förstärker stark detaljhandelsdriven tillväxt.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter produkt

Källvatten dominerade marknaden för premiumflaskvatten med en 41,3% andel år 2024, drivet av stark konsumentpreferens för naturligt källvatten med minimal bearbetning. Dess positionering som en produkt med ren etikett och naturligt mineralinnehåll stödjer ökad adoption över både mogna och framväxande marknader. Kolsyrat vatten hade en betydande del av efterfrågan då hälsomedvetna konsumenter skiftar från sockerhaltiga kolsyrade drycker. Mineralvatten fortsatte att expandera tack vare sin mikronäringsprofil, medan kategorin Övrigt fick genomslag genom smaksatta, funktionella och hantverksmässiga vattenerbjudanden som tilltalar nischade premiumköpare.

- Till exempel levererar Evian källvatten, filtrerat i 15 år genom glaciala bergarter i de franska Alperna, 80 mg/L kalcium och 26 mg/L magnesium för krispig hydrering.

Efter distributionskanal

Stormarknader och hypermarknader ledde marknaden med en 48,6% andel år 2024, stödda av bred produktillgänglighet, premiumhyllplacering och starkt konsumentförtroende för organiserade detaljhandelsformat. Dessa butiker driver högre volymförsäljning genom kuraterade premiumvattensektioner och frekventa kampanjer. Specialbutiker stod för meningsfull tillväxt då de tillgodoser förmögna köpare som söker lyxmärken för hydrering. Onlinekanaler fick en betydande andel tack vare prenumerationsmodeller och bekvämligheten med hemleverans, medan Övrigt, inklusive HoReCa och flygplatsdetaljhandel, bidrog till ökad konsumtion av premiumvatten i rörelse och lyxiga gästfrihetsmiljöer.

- Till exempel fördubblade Aava Natural Mineral Water volymerna efter att ha samarbetat med Amazon för direktleveranser av premium alkaliskt vatten.

Viktiga tillväxtdrivkrafter

Ökad hälsomedvetenhet och preferens för naturlig hydrering

Ökad konsumentmedvetenhet om hälsa och välbefinnande accelererar efterfrågan på premiumflaskvatten avsevärt. Konsumenter föredrar alltmer naturliga, mineralrika och tillsatsfria hydreringalternativ framför sockerhaltiga drycker, vilket driver stark upptagning över urbana och höginkomstpopulationer. Uppfattningen om renhet, överlägsen kvalitet och funktionella fördelar stärker ytterligare marknadens momentum. Varumärken som betonar källautenticitet, mineralkomposition och hållbara utvinningsmetoder fortsätter att attrahera hälsomedvetna konsumenter, vilket förstärker premiumvattens position som en livsstilsdriven produktkategori.

- Till exempel hämtar FIJI Water från en skyddad akvifer i den fijianska regnskogen och övergår sina 500 ml och 330 ml flaskor till 100% återvunnen plast (rPET) för att lyfta fram källans renhet och miljöansvar.

Premiumisering och livsstilsbaserade konsumtionsmönster

Premiumflaskvatten drar nytta av det ökande globala intresset för lyxlivsstilsprodukter och aspirerande konsumtion. Höginkomstkonsumenter associerar premiumvatten med kvalitet, exklusivitet och sofistikerat liv, vilket driver efterfrågan på hantverksmässiga, glaciärkällade och arvpositionerade varumärken. Gästfrihet, fin-dining och resebranscher ökar synligheten genom kuraterade dryckesmenyer med högklassiga vattenetiketter. Stilfull förpackning, varumärkesberättande och lyxpositionering uppmuntrar högre utgifter, medan utökad detaljhandelsexponering stärker penetrationen över både mogna och utvecklande marknader.

- Till exempel, Icelandic Glacial hämtar sitt naturligt alkaliska vatten från Ölfus-källan på Island, med flaskdesigner inspirerade av glaciärer som framkallar landskapet och betonar hållbarhet genom koldioxidneutral produktion driven av geotermisk och vattenkraft.

Expansion av Modern Detaljhandel och E-handelsdistribution

Tillväxten av organiserade detaljhandelsnätverk och e-handelsplattformar bidrar starkt till marknadsexpansion genom att erbjuda bred tillgänglighet och förbättrad produktvisibilitet. Stormarknader, hypermarkets och specialbutiker erbjuder premiumhyllplacering och kuraterade sortiment som driver konsumenttestning. Onlinekanaler introducerar prenumerationstjänster, bulkleveranser och direkt-till-konsument-modeller, vilket gör det möjligt för varumärken att nå geografiskt olika köpare. Förbättrad digital marknadsföring, personliga rekommendationer och transparent produktinformation stödjer ytterligare snabb adoption bland digitalt anslutna premiumkonsumenter.

Viktiga Trender & Möjligheter

Efterfrågan på Funktionella, Smaksatta och Alkaliska Premiumvatten

En stor trend som påverkar marknaden är den ökande populariteten för funktionella och berikade premiumvattenvarianter. Konsumenter söker aktivt alkaliska, elektrolytinfluerade, smaksatta och antioxidant-rika formuleringar som ger extra hälsofördelar. Detta skapar starka möjligheter för tillverkare att innovera med botaniska ingredienser, naturliga smaksättningar och prestationshöjande ingredienser. Funktionell positionering hjälper varumärken att differentiera sig i ett alltmer trångt premiumsegment samtidigt som de tilltalar fitnessorienterade och hälsoinriktade användare som söker värde bortom hydrering.

- Till exempel, Essentia producerar joniserat alkaliskt vatten med ett pH på 9,5 eller högre, renat genom omvänd osmos och mikrofiltrering.

Hållbarhet, Eko-förpackningar och Källtransparens

Ökad miljömedvetenhet omformar konsumtionen av premiumflaskvatten och uppmuntrar varumärken att introducera återvinningsbara, biologiskt nedbrytbara och lätta förpackningslösningar. Företag som antar ansvarsfullt källvatten, koldioxidneutrala operationer och transparenta hållbarhetsåtaganden får en konkurrensfördel. Innovationer som växtbaserade flaskor, påfyllningsbara premiumglasförpackningar och blockkedjeaktiverad källspårning ökar förtroendet och varumärkeslojaliteten. Denna trend presenterar starka möjligheter för premiumaktörer att anpassa sig till medvetna konsumentvärderingar samtidigt som de uppfyller framväxande globala regleringskrav på plastreduktion.

- Till exempel, Belu Water hämtar sitt mineralvatten från Storbritannien och förpackar det i lätta flaskor gjorda med minst 40% återvunnet innehåll som är 100% återvinningsbara, samtidigt som de uppnår koldioxidneutralitetscertifiering.

Viktiga Utmaningar

Miljöproblem och Ökande Regulatoriskt Tryck

Branschen står inför betydande granskning på grund av ökande oro över plastavfall, koldioxidutsläpp och den ekologiska påverkan av vattenutvinning. Regeringar världen över implementerar strängare regleringar för engångsplast, resurslicensiering och hållbarhetsredovisningar. Dessa påtryckningar ökar driftskostnaderna och kräver stora investeringar i miljövänliga förpackningar och ansvarsfulla inköpsmetoder. Underlåtenhet att följa kan påverka varumärkets rykte och begränsa marknadstillträde, vilket tvingar företag att anta långsiktiga miljöstrategier.

Höga priser och begränsad tillgänglighet på tillväxtmarknader

Premiumflaskvatten har ofta en avsevärt högre prispunkt, vilket begränsar adoptionen bland medelinkomstkonsumenter och skapar tillgänglighetsbarriärer i priskänsliga regioner. Importtullar, transportkostnader och premiumförpackningar höjer ytterligare detaljhandelspriserna, vilket begränsar volymtillväxten utanför större stadscentra. Lokala konsumenter kan välja prisvärda vanliga vattenalternativ, medan ekonomiska fluktuationer intensifierar utgiftsbegränsningar. Varumärken måste balansera premiumpositionering med lokaliserade prissättningsstrategier för att öka penetrationen på utvecklingsmarknader.

Regional analys

Nordamerika

Nordamerika hade en andel på 32,4% år 2024, drivet av stark konsumentpreferens för premium, naturliga och funktionella hydratiseringsprodukter. Höginkomstgrupper, hälsotrender och ökande adoption av kolsyrade och mineralrika varianter stödjer stadig marknadsexpansion. USA dominerar regional efterfrågan på grund av omfattande detaljhandelspenetration, lyxlivsstilspositionering och varumärkesfokuserad marknadsföring. Tillväxten inom premiumkonsumtion på språng och ökad tillgänglighet genom specialbutiker, finrestauranger och e-handelsplattformar förbättrar ytterligare marknadens dragkraft. Kanada bidrar med ytterligare momentum genom ökat intresse för miljövänligt och källverifierat premiumflaskvatten.

Europa

Europa stod för en andel på 29,7% år 2024, stödd av långvarig konsumtion av mineral- och källvatten, särskilt på marknader som Tyskland, Frankrike, Italien och Storbritannien. Stark kulturell preferens för naturligt källvatten och strikta kvalitetsregler förstärker acceptansen av premiumprodukter. Regionens omfattande närvaro av hantverksmässiga och arvpositionerade varumärken ökar efterfrågan. Ökad konsumtion inom gästfrihet, lyxresor och finrestaurangsektorer stödjer ytterligare tillväxt. Ökad miljömedvetenhet accelererar adoptionen av hållbara förpackningar och glasflaskor för premiumvatten, vilket förbättrar varumärkesdifferentiering över europeiska marknader.

Asien-Stillahavsområdet

Asien-Stillahavsområdet tog en andel på 23,8% år 2024, drivet av snabb urbanisering, ökande disponibla inkomster och växande hälso-medvetenhet bland unga och välbärgade konsumenter. Efterfrågan på premiumvatten drivs av oro över kranvattensäkerhet och expansion av organiserad detaljhandel. Länder som Kina, Japan, Indien och Sydkorea visar stark adoption av mineral-, alkaliskt och funktionellt premiumvatten. E-handel spelar en central roll i att öka tillgängligheten över storstadsområden. Ökad penetration inom hotellkedjor, flygplatser och premiumrestauranger förbättrar ytterligare marknadens synlighet, vilket positionerar Asien-Stillahavsområdet som den snabbast växande navet för premiumvattenkonsumtion.

Latinamerika

Latinamerika säkrade en andel på 7,6% år 2024, stödd av växande intresse för premiumhydratiseringsprodukter bland stadsbor i Brasilien, Mexiko, Argentina och Chile. Ökad hälso-medvetenhet och livsstilsuppgraderingar bidrar till ökande efterfrågan på mineralrikt och naturligt källvatten. Modernisering av detaljhandeln och förbättrade försörjningskedjor ökar produktens tillgänglighet över större städer. Dock utgör höga priser i förhållande till inkomstnivåer tillväxtutmaningar. Premiumvarumärken riktar sig i allt högre grad mot välbärgade segment och gästfrihetskanaler, medan hållbarhetsfokuserade förpackningsinitiativ förbättrar varumärkesuppfattningen och skapar nya möjligheter inom regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för en andel på 6,5% år 2024, påverkad av varma klimatförhållanden, ökande turism och stark konsumtion av flaskvatten inom premiumgästfrihetssektorer. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika driver efterfrågan genom lyxrestauranger, hotell och flygplatsdetaljhandel. Premiumvarumärken gynnas av stora expatriatpopulationer och en växande preferens för importerade hantverks- och kolsyrade vatten. Ökande investeringar i detaljhandelsinfrastruktur och högre disponibla inkomster stödjer en gradvis marknadsexpansion. Hållbarhetsinitiativ och antagandet av premiumglasförpackningar lockar ytterligare miljömedvetna konsumenter som söker högkvalitativa hydreringsalternativ.

Marknadssegmenteringar:

Efter Produkt

- Källvatten

- Kolsyrat Vatten

- Mineralvatten

- Övriga

Efter Distribution

- Stormarknader & Hypermarknader

- Specialbutiker

- Online

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för premiumflaskvatten inkluderar stora aktörer som Bling H2O, Roiwater, Beverly Hills Drink Company, NEVAS GmbH, Lofoten Arctic Water AS, VEEN, Uisge Source, Berg Water, BLVD Water och Alpine Glacier Water Inc. Dessa företag stärker sin marknadsnärvaro genom att betona källans renhet, hantverksmässig utvinning, premiumförpackningar och stark varumärkesberättelse. Många varumärken lyfter fram ursprungsspecifika attribut som glaciärsmältvatten, arteesiska brunnar, djupa akviferer och vulkaniska källor för att särskilja sig i ett trångt premiumsegment. Lyxpositionering inom gästfrihet, finrestauranger och resehandel ökar ytterligare varumärkets synlighet. Flera aktörer investerar i miljövänliga förpackningar, glasflaskor och koldioxidneutral utvinning för att möta ökande hållbarhetsförväntningar. Expansion genom onlineplattformar, exklusiva partnerskap med lyxhotell och kuraterad detaljhandelsplacering stödjer riktad konsumenträckvidd. Med ökande efterfrågan på funktionell och livsstilsdriven hydrering fortsätter företag att innovera genom smaksatta varianter, mineralrika formuleringar och designerflaskestetik för att förstärka varumärkets exklusivitet.

Nyckelspelaranalys

- Berg Water

- NEVAS GmbH

- BLVD Water

- Alpine Glacier Water Inc.

- VEEN

- Beverly Hills Drink Company

- Uisge Source

- Lofoten Arctic Water AS

- Bling H2O

- Roiwater

Senaste utvecklingen

- I november 2025 lanserades ett nytt flaskvatten helt tillverkat av luft i Indien, vilket markerar ett nytt inträde i premiumvattensegmentet.

- I november 2025 lanserades AQUAIR — Indiens första flaskvattenmärke som produceras helt från luft under ett samarbete mellan AeroNero Solutions Pvt. Ltd. och OI Brewing Co..

- I augusti 2025 presenterade B Water & Beverage en Disney-licensierad serie av premiumflaskvatten förpackade i hållbara aluminiumbehållare.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Distribution och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Konsumtionen av premiumflaskvatten kommer att öka när hälsomedvetna konsumenter i allt högre grad väljer naturlig och tillsatsfri hydrering.

- Efterfrågan på hantverksmässiga, källverifierade och lyxpositionerade vattenmärken kommer att stärkas inom gästfrihets- och finmiddagskanaler.

- Funktionellt premiumvatten, inklusive alkaliskt, elektrolytinfluerat och antioxidantberikat vatten, kommer att få bredare användning.

- Hållbarhetsinitiativ kommer att accelerera, med märken som utökar glas-, biologiskt nedbrytbara och växtbaserade förpackningslösningar.

- Onlinehandel och prenumerationsbaserade leveransmodeller kommer att öka marknadstillgängligheten avsevärt.

- Framväxande marknader kommer att bevittna snabb tillväxt drivet av urbanisering, livsstilsuppgraderingar och ökande disponibla inkomster.

- Teknologisk integration kommer att växa, vilket möjliggör digital spårbarhet, QR-baserad ursprungsverifiering och smarta förpackningar.

- Samarbeten med lyxhotell, flygbolag och resehandelsoperatörer kommer att öka global varumärkesexponering.

- Produktdiversifiering genom smaksatta, botaniska och välbefinnandeorienterade varianter kommer att utöka konsumentsegmenten.

- Regulatoriskt tryck på vattenkälla och förpackningsavfall kommer att forma långsiktiga strategiska investeringar och hållbarhetspraxis.