Översikt över marknaden för programvara för beteende- och mental hälsa:

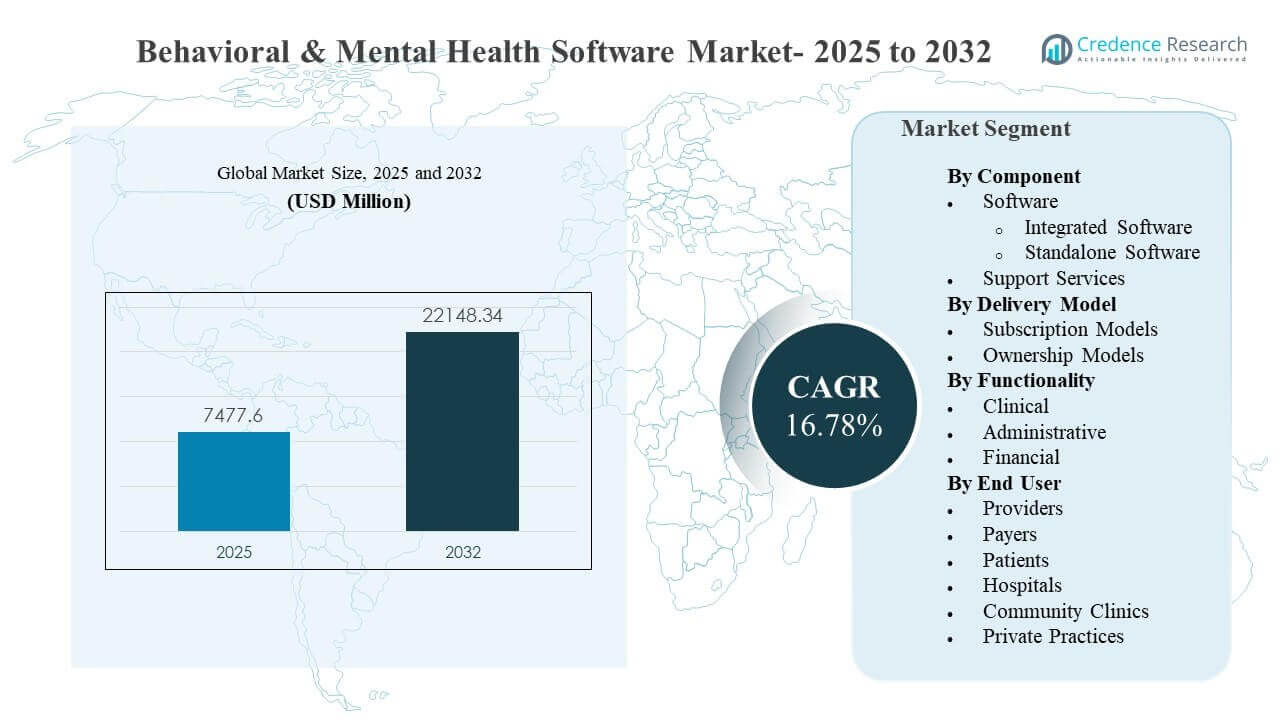

Den globala marknaden för programvara för beteende- och mental hälsa uppskattades till 7 477,6 miljoner USD år 2025 och förväntas nå 22 148,34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 16,78% från 2025 till 2032. Tillväxten drivs främst av vårdgivares efterfrågan på digitaliserade kliniska arbetsflöden som minskar dokumentationsbördan, standardiserar vårdplaner och förbättrar kontinuiteten i beteendevård över olika miljöer. Utvidgningen av virtuell vård, betona på mätbara resultat från betalare och bredare moderniseringsprogram för företag påskyndar plattformsanvändningen över sjukhus, samhällskliniker och privata mottagningar.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för programvara för beteende- och mental hälsa 2025 |

7 477,6 miljoner USD |

| Marknad, CAGR för programvara för beteende- och mental hälsa |

16,78% |

| Marknadsstorlek för programvara för beteende- och mental hälsa 2032 |

22 148,34 miljoner USD |

Viktiga marknadstrender och insikter

- Marknaden förväntas expandera med en CAGR på 16,78% (2025–2032), vilket speglar snabb modernisering av arbetsflöden för beteendevård över vårdgivarorganisationer.

- Programvara stod för den största andelen på 62,3% år 2025, stödd av plattforms-konsolidering och efterfrågan på helhetslösningar över vård och verksamhet.

- Klinisk funktionalitet representerade 55,1% andel år 2025, vilket indikerar att klinisk dokumentation, vårdplaner och behandlingshantering förblir den mest monetiserade kapabilitetsuppsättningen.

- Sjukhus hade en andel på 41,9% år 2025 bland slutanvändare, vilket återspeglar företags inköpskraft och behov av integration mellan flera avdelningar.

- Nordamerika fångade 40,7% andel år 2025, vilket indikerar den största installerade basen och den starkaste kortsiktiga utgiftsintensiteten för programvarulösningar för beteendevård.

Segmentanalys

Inköp av programvara för beteende- och mental hälsa är i allt högre grad förankrat i att minska den administrativa belastningen för kliniker och förbättra patienttillgången, vilket ökar efterfrågan på klinisk dokumentation, vård baserad på mätning och integrerade arbetsflöden från intag till fakturering. Högre besöksvolymer, personalbrist och skalning av virtuella och hybrida vårdmodeller driver organisationer mot plattformar som förenar kliniska, administrativa och finansiella processer för att minimera omarbete och överlämningar.

Adoptionsmönster återspeglar också en bredare kundmix, där stora hälsosystem prioriterar interoperabilitet och företagsanalys medan mindre praktiker föredrar enklare implementeringar och förutsägbara priser. När implementeringskomplexiteten ökar med vårdnätverk på flera platser och nya vårdvägar, förblir stödtjänster viktiga för introduktion, utbildning, optimering och omdesign av arbetsflöden. Med tiden skiftar differentieringen mot inbäddad intelligens, konfigurerbara arbetsflöden och datadriven vårdhantering som stärker både kliniska resultat och operativ prestanda.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter komponent

Mjukvara stod för den största andelen på 62,3% år 2025. Efterfrågan är koncentrerad till plattformar som centraliserar beteendedokumentation, vårdplanering och patientengagemang i ett enda system för att minska fragmentering. Integrerade lösningar föredras där organisationer behöver konsekventa arbetsflöden över platser och servicelinjer. Pågående produktuppdateringar och efterlevnadsdrivna förändringar stödjer också fortsatt investering i kärnmjukvaruplattformar.

Insikter efter leveransmodell

Prenumerationsmodeller leder adoptionen på grund av förutsägbara kostnader, snabbare implementering och förenklade uppgraderingar som minskar den interna IT-belastningen. Prenumerationsleverans stämmer överens med behovet av kontinuerliga förbättringar av arbetsflöden och frekventa funktionsutgåvor när vårdmodeller utvecklas. Denna modell stödjer också standardisering på flera platser och centraliserad analys utan att kräva stora initiala investeringar. Ägarmodeller kvarstår i vissa miljöer där intern hosting och stramare kontroll över infrastrukturen prioriteras.

Insikter efter funktionalitet

Klinisk stod för den största andelen på 55,1% år 2025. Kliniska moduler driver daglig användning, vilket gör dem till det primära värdecentret för leverantörer som söker standardiserad dokumentation och vårdleverans. Beteendeorganisationer prioriterar verktyg som effektiviserar framstegsanmärkningar, behandlingsplaner och evidensbaserade interventioner över vårdteam. Klinisk funktionalitet stödjer också konsekvens i kvalitetsrapportering och vårdkoordinering när organisationer skalar upp vårdleveransen.

Insikter efter slutanvändare

Sjukhus stod för den största andelen på 41,9% år 2025. Sjukhus investerar i beteendemjukvara för att integrera psykiatriska tjänster med bredare kliniska operationer, standardisera vårdvägar och stödja multidisciplinära arbetsflöden. Företagsinköp återspeglar också behov av interoperabilitet med andra system, rapportering och styrning över avdelningar. När sjukhus expanderar öppenvårds- och virtuella beteendeprogram ökar efterfrågan på plattformar som stödjer kontinuitet över olika inställningar.

Drivkrafter för marknaden för beteende- och mental hälsomjukvara

Utökade åtkomstbehov och digitalisering av vårdvägar

Leverans av beteendevård skiftar alltmer mot skalbara, standardiserade arbetsflöden som stödjer snabbare intag, triage och långsiktig hantering. Organisationer investerar i mjukvara för att minska manuella processer och förbättra konsekvensen över klinikerteam och platser. Digitaliserad dokumentation och strukturerade vårdplaner hjälper till att öka genomströmningen utan att offra klinisk kvalitet. Plattformbaserad leverans möjliggör också bättre patientengagemang, uppföljning och samordning över tjänster. Dessa faktorer upprätthåller tillsammans efterfrågan på omfattande beteendemjukvara.

- Till exempel möjliggjorde Eleos Healths AI-dokumentationslager för ett nätverk, ReachLink, att minska den genomsnittliga tiden för att skriva anteckningar från 12,7 minuter till 7,3 minuter per session, en minskning med 42,5%.

Leverantörers operativa tryck och arbetskraftsbegränsningar

Begränsningar i klinikernas kapacitet och administrativ börda fortsätter att pressa beteendeleverantörer att modernisera verksamheten. Programvara hjälper till att minska tiden som spenderas på rutinmässig dokumentation, schemaläggningskoordinering och manuell kommunikation med patienter och remisspartners. Bättre automatisering av uppgifter och standardisering av arbetsflöden kan förbättra personalutnyttjandet och minska operativa flaskhalsar. När organisationer står inför personalvariationer och ökande efterfrågan, förblir effektivitetsdriven inköp en central tillväxtdrivare. Detta driver på adoptionen över både företagssystem och mindre praktiker.

Skifte mot integrerade kliniska, administrativa och finansiella arbetsflöden

Beteendeorganisationer föredrar i allt högre grad lösningar som kopplar klinisk dokumentation till intag, fakturering och intäktscykelprocesser. Integrerade arbetsflöden minskar duplicering och förbättrar datanoggrannheten från vårdpunkten genom kravinsändning och avstämning. Detta är särskilt viktigt för leverantörer med flera platser som hanterar höga besöksvolymer över olika betalningsregler och tjänstekonfigurationer. Bättre koppling mellan kliniska och finansiella data förbättrar operativ kontroll och rapportering. Resultatet är en stadig efterfrågan på integrerade plattformar.

Större fokus på mätbara resultat och analys

Vårdsmodeller påverkas i allt högre grad av krav på resultatspårning och prestationsrapportering i både leverantörs- och betalarmiljöer. Programvara stöder konsekvent insamling av kliniska mått, vårdplansefterlevnad och tjänsteutnyttjande. Organisationer använder instrumentpaneler och analyser för att identifiera brister i tillgång, efterlevnad och uppföljning, vilket förbättrar både vårdkvalitet och resursplanering. Detta stöder organisatoriska initiativ kring kvalitetsförbättring och befolkningshälsotillvägagångssätt inom beteendevård. Starkare mätförväntningar fortsätter att öka programvaruadoptionen.

- Till exempel visar Lyra Healths retrospektiva analyser att varje ytterligare terapipass och varje ytterligare digital videolektion som genomförs är oberoende associerade med statistiskt signifikanta minskningar i standardiserade ångest- och depressionspoäng över tusentals medlemmar.

Utmaningar på marknaden för mjukvara inom beteende- och mental hälsa

Beteendeleverantörer arbetar ofta med begränsade IT-resurser, vilket kan fördröja val, implementering och optimering av nya plattformar. Integrationskomplexiteten ökar när organisationer måste koppla beteendesystem med bredare kliniska plattformar, faktureringsverktyg och externa rapporteringskrav. Omformning av arbetsflöden kräver klinikernas engagemang, och adoption kan vara ojämn när team är vana vid äldre processer. Datamigrering och konfigurationsinsatser kan förlänga implementeringstidslinjer, vilket fördröjer realiseringen av ROI.

- Till exempel fann en EHR-optimeringsstudie över 11 praktiker som integrerade beteendehälsa och primärvård att kliniker skapade flera lösningar för beteendemallar, vilket ledde till inkonsekvent dokumentation i mer än 30% av granskade möten tills nya standardiserade arbetsflöden överenskoms och omskolades.

Integritets-, säkerhets- och regleringskrav skapar ytterligare friktion, särskilt där flera vårdmiljöer och tredjepartstjänster är inblandade. Att upprätthålla konsekvent datastyrning över klinisk dokumentation, patientengagemangsfunktioner och analys kan vara svårt. Mindre leverantörer kan ha problem med förändringshantering, utbildning och processstandardisering, vilket begränsar takten för fullständig funktionsadoption. Dessa hinder kan öka beroendet av stödtjänster och förlänga försäljnings- och implementeringscykler.

Trender och Möjligheter på Marknaden för Beteende- och Psykisk Hälsa Programvara

Artificiell intelligens och arbetsflödesautomation integreras alltmer i beteendeprogramvara för att minska klinikers börda och förbättra dokumentationskvaliteten. Verktyg som effektiviserar intag, triage och uppföljning får uppmärksamhet eftersom de direkt adresserar tillgångs- och operativa begränsningar. Plattformleverantörer utökar konfigurerbara mallar, strukturerade bedömningar och guidade arbetsflöden som förbättrar konsekvensen över vårdteam. Denna trend skapar möjligheter för leverantörer som kan kombinera användbarhet med styrning och granskningsbarhet.

- Till exempel rapporterade GRAND Mental Health i Oklahoma att de sparade mer än 400 personal timmar inom sex månader efter att ha implementerat en AI-assistent som automatiskt slutförde över 80% av varje framstegsanmärkning och minskade dokumentationstiden med mer än 50% över sitt nätverk av Certifierade Gemenskapsbeteendehälsokliniker.

Marknadsmöjligheten expanderar också i underbetjänade miljöer där digitalisering fortfarande är i ett tidigt skede, inklusive mindre praktiker och samhällskliniker. Prenumerationsbaserad leverans och modulär plattformsdesign minskar hinder för adoption och möjliggör stegvis kapacitetsutbyggnad. När virtuella och hybrida vårdmodeller mognar, ökar efterfrågan på plattformar som förenar patientengagemang, kliniska arbetsflöden och operativ hantering över miljöer. Leverantörer som stöder interoperabilitet och skalbar analys är väl positionerade för att dra nytta av dessa adoptionsskiften.

Regionala Insikter

Nordamerika

Nordamerika hade den största andelen på 40,7% år 2025, stödd av en mogen hälso-IT-miljö och stark efterfrågan på operativ effektivitet i leveransen av beteendevård. Vårdgivarorganisationer prioriterar integrerade plattformar som kopplar samman kliniska och administrativa arbetsflöden över platser. Adoption förstärks av pågående moderniseringsprogram och ett stort fokus på skalbara åtkomstmodeller, inklusive virtuell och hybridvård.

Europa

Europa representerade 24,6% år 2025, vilket återspeglar fortsatt investering i digitaliserad vårdleverans och standardiserad dokumentation över hälsosystem. Leverantörer söker i allt högre grad verktyg som förbättrar vårdkoordination, rapportering och arbetsflödeskonsekvens över flersajtstjänstleverans. Marknaden drar också nytta av initiativ som syftar till att förbättra tillgång och kvalitetsmätning i beteendehälsotjänster.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för 22,4% år 2025, drivet av ökad digital hälsovård och växande behov av beteendevård i olika vårdmiljöer. Organisationer prioriterar skalbar mjukvarudistribution och operativ strömlinjeformning när efterfrågan på tjänster ökar. Möjligheterna är starkast där vårdgivare aktivt moderniserar öppenvårdsnätverk och integrerar beteendevård i bredare vårdmodeller.

Latinamerika

Latinamerika hade 7,9% år 2025, understödd av stadig digitaliseringsframsteg och ökad användning av strukturerade arbetsflöden för att hantera tjänsteleverans. Vårdgivares adoption påverkas av budgetbegränsningar och variationer i infrastrukturens mognad mellan länder. Prenumerationsmodeller och modulära distributioner är vanligtvis attraktiva för organisationer som söker snabb värde med kontrollerade kostnader.

Mellanöstern & Afrika

Mellanöstern & Afrika representerade 4,4% år 2025, vilket återspeglar tidig adoptionsfas men ökat intresse för digitaliserade vårdmodeller och kapacitetsutbyggnad. Tillväxten stöds av moderniseringsinitiativ, ökad medvetenhet och expanderande privat vårdleverans. Efterfrågan tenderar att gynna lösningar som kan skalas över platser och stödja standardiserade operativa arbetsflöden.

Konkurrenslandskap

Konkurrensen formas av leverantörer som expanderar plattformens bredd över kliniska, administrativa och finansiella funktioner, understödda av molnleverans och konfigurerbara arbetsflöden. Differentiering fokuserar alltmer på användbarhet, implementeringshastighet, interoperabilitetsberedskap och inbäddad automation som minskar klinikers arbetsbelastning. Företag konkurrerar genom partnerskap, produktförbättringar och expansion av fotavtryck i underbetjänade vårdsegment som samhällskliniker och privata praktiker. Konsolidering och portföljexpansion förblir vanliga då köpare föredrar färre system med bredare täckning.

Oracle (Cerner) konkurrerar vanligtvis genom företagsklassade plattformsfunktioner som betonar skalbarhet, arbetsflödesstandardisering och integration inom större IT-miljöer för vård. Företagets strategi är i linje med organisationer som söker moderniserade EHR-arkitekturer och mer enhetliga kliniska och operativa datalager. Konkurrensstyrkan förstärks av bred lösningsbredd och erfarenhet av företagsdistribution. Fortsatt fokus på modernisering stöder positionering för stora vårdorganisationer som söker systemomfattande standardisering.

Branschforskning och tillväxtrapporten inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Oracle (Cerner)

- Epic Systems

- Netsmart Technologies

- Qualifacts

- Core Solutions

- Welligent

- NextGen Healthcare

- AdvancedMD

- Kareo

- Meditab

- Holmusk

- Valant

- Credible Behavioral Health

- Allscripts

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, branschfokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I mars 2026 meddelade Netsmart Technologies ett utökat samarbete med Pyramid Healthcare, under vilket Pyramid kommer att implementera Netsmarts myAvatar EHR och Bells AI-drivna kliniska dokumentationssvit för att stödja integrerad beteendehälsa och beroendebehandling över sitt flerstatsystem, vilket förbättrar telehälsa, e-förskrivning och återhämtningsfokuserade vårdupplevelser för mer än 56 000 individer årligen.

- I januari 2026 utökade Core Solutions sin Cx360 Intelligence-plattform med inbyggd rapportering och efterlevnadsfunktioner för Certified Community Behavioral Health Clinic (CCBHC), med målet att underlätta regleringsrapportering samtidigt som beteendehälsoorganisationer kan utnyttja AI-förbättrade arbetsflöden för bättre operativ och klinisk prestanda.

- I oktober 2025 lanserade AdvancedMD “AdvancedMD Now”, en molnbaserad, självbetjäningsplattform för enhetlig praktikhantering, EHR och patientengagemang, speciellt utformad för små mentalvårdspraktiker med upp till tre leverantörer, med arbetsflöden anpassade till DSM-5, verktyg för långformdokumentation och resultatfokuserade funktioner anpassade till beteendehälsobehov.

- I juli 2025 presenterade Core Solutions Cx360 Intelligence, en AI-driven beteendehälso-EHR-plattform som integrerar realtidsartificiell intelligens i kliniska arbetsflöden—antingen som ett komplement till befintliga EHR-system eller som ett fullständigt AI-inbyggt EHR-system—för att påskynda dokumentation, stödja beslutsfattande och förbättra resultat för leverantörer av mental hälsa och intellektuella och utvecklingsmässiga funktionshinder (IDD).

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsvärde 2025 |

USD 7477,6 miljoner |

| Intäktsprognos 2032 |

USD 22148,34 miljoner |

| Tillväxttakt (CAGR) |

16,78% (2025–2032) |

| Baserat år |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Komponentutsikter: Programvara (Integrerad Programvara, Fristående Programvara), Supporttjänster; Efter Leveransmodellutsikter: Prenumerationsmodeller, Ägarmodeller; Efter Funktionalitetsutsikter: Klinisk, Administrativ, Finansiell; Efter Slutanvändarutsikter: Leverantörer, Betalare, Patienter, Sjukhus, Gemenskapskliniker, Privata Praktiker |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

Oracle (Cerner), Epic Systems, Netsmart Technologies, Qualifacts, Core Solutions, Welligent, NextGen Healthcare, AdvancedMD, Kareo, Meditab, Holmusk, Valant, Credible Behavioral Health, Allscripts företag |

| Antal sidor |

327 |

Segmentering

Komponent

- Mjukvara [Integrerad mjukvara, Fristående mjukvara]

- Supporttjänster

Leveransmodell

- Abonnemangsmodeller

- Ägarmodeller

Funktionalitet

- Klinisk

- Administrativ

- Finansiell

Slutanvändare

- Leverantörer

- Betalare

- Patienter

- Sjukhus

- Communitykliniker

- Privata mottagningar

Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika