Marknadsöversikt

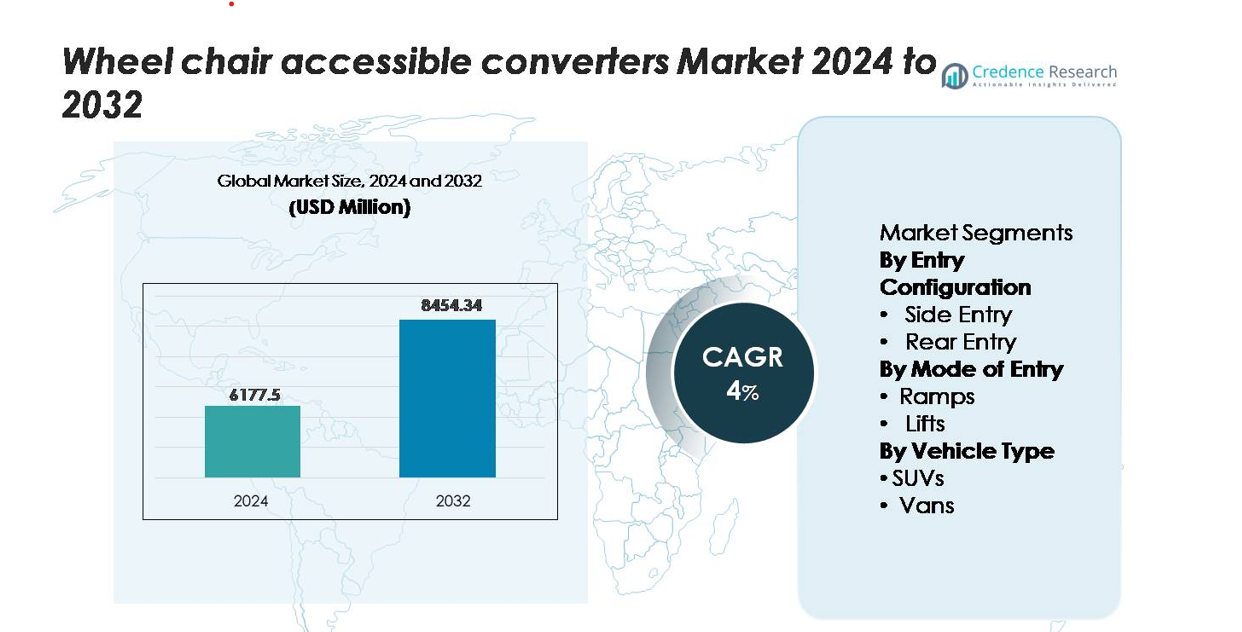

Marknaden för rullstolsanpassade omvandlare värderades till 6 177,5 miljoner USD år 2024 och förväntas nå 8 454,34 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,0% under prognosperioden (2024–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för rullstolsanpassade omvandlare 2024 |

6 177,5 miljoner USD |

| Marknad för rullstolsanpassade omvandlare, CAGR |

4% |

| Marknadsstorlek för rullstolsanpassade omvandlare 2032 |

8 454,34 miljoner USD |

Marknaden för rullstolsanpassade omvandlare drivs av specialiserade mobilitetsingenjörsföretag och certifierade omvandlare som erbjuder avancerade ramp-, hiss- och låggolvslösningar för skåpbilar, SUV:ar och kommersiella flottor. Nyckelaktörer som BraunAbility, Vantage Mobility International (VMI), MobilityWorks, AMS Vans, Freedom Motors och Brotherwood leder genom säkerhetscertifierade designer, OEM-anpassade omvandlingspartnerskap och en bred portfölj av ingångskonfigurationer. Nordamerika dominerar marknaden med en uppskattad andel på 40–45%, stödd av starka tillgänglighetsregler och mogen NEMT-användning, följt av Europa med cirka 30–32%, vilket återspeglar en utbredd integration av tillgängliga fordon i både offentliga och privata flottor.

Marknadsinsikter

- Marknaden för rullstolsanpassade omvandlare värderades till 6 177,5 miljoner USD år 2024 och förväntas nå 8 454,34 miljoner USD år 2032, med en tillväxt på 4 % CAGR, understödd av en ökande global efterfrågan på mobilitetsinkluderande fordonsmodifieringar.

- Ökat regulatoriskt tryck för tillgänglig transport, expansion av NEMT-tjänster och stark adoption av sidointrädesramp-system—för närvarande den dominerande segmentet—fortsätter att driva marknadstillväxten över personliga, kommersiella och hälso- och sjukvårdsmobilitetsapplikationer.

- Framsteg inom lätta ramper, automatiserade lyftsystem och EV-redo konverteringsteknik formar pågående marknadstrender, medan OEM–omvandlarpartnerskap förbättrar strukturell efterlevnad och breddar tillgängligheten på återförsäljarnivå.

- Konkurrensen intensifieras bland ledande omvandlare som erbjuder låggolv, hydrauliska lyft och multi-inträdeslösningar, även om höga konverteringskostnader och begränsad fordonskompatibilitet fortsätter att begränsa adoptionen på priskänsliga marknader.

- Regionalt leder Nordamerika med ~40–45 % marknadsandel, följt av Europa med ~30–32 %, medan Asien-Stillahavsområdet visar den snabbaste tillväxten med ~18–20 %, drivet av ökande medicinska mobilitetsbehov och stärkta tillgänglighetsstandarder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Inträdeskonfiguration

Sidointrädesrullstolsanpassade omvandlare har den dominerande marknadsandelen tack vare deras överlägsna manövrerbarhet, användarvänliga in- och utgång och kompatibilitet med både personliga och kommersiella mobilitetsfordon. Deras bredare dörröppningar och förmåga att stödja samtidig vårdareåtkomst gör dem särskilt föredragna för paratransitflottor och daglig personlig mobilitetsanvändning. Bakre inträdeskonverteringar förblir relevanta för köpare som söker kostnadseffektiva lösningar och förbättrad parkeringsflexibilitet, men sidointrädesystem fortsätter att leda när OEM och mobilitetskonverteringsspecialister i allt högre grad standardiserar dem i uppgraderade tillgänglighetspaket.

- Till exempel erbjuder BraunAbilitys Chrysler Pacifica sidointrädes power foldout-konvertering en dörröppningshöjd på 57 tum, en öppningsbredd på 32,375 tum och en powerramp med 30,125 tum användbar bredd vid ungefär en 9° knäböjd rampvinkel, tillsammans med en platt interiörgolvsektion som mäter cirka 98,5 tum i längd för att rymma vårdare tillsammans med stora elrullstolar.

Efter Inträdesmetod

Rampbaserade system representerar den ledande inträdesmetoden, drivet av deras mekaniska enkelhet, lägre underhållsbehov och snabbare utplacering för rutinmässiga tillgänglighetsoperationer. De är allmänt antagna i familjefordon, delningstjänster för tillgänglighet och icke-akut medicinsk transportflottor. Lyftbaserade system behåller stark relevans för användare med tunga elrullstolar och miljöer som kräver vertikal assistans, men deras högre installationskostnader och mekaniska komplexitet begränsar bredare adoption. När lätta aluminiumramp-system och integrerade golvsänkningssatser utvecklas, fortsätter rampsystem att säkra den största andelen av nya mobilitetskonverteringar.

- Till exempel använder BraunAbilitys fjäderassisterade manuella ramper för Toyota Sienna och Chrysler Voyager-plattformar lätta aluminiumkonstruktioner klassade för en lastkapacitet på 1 000 lb, med användbara rampbredder på 30–32 tum och utplaceringstider under 5 sekunder, vilket minskar operativa förseningar för transportoperatörer.

Efter Fordonstyp

Skåpbilar dominerar fordonssegmentet och står för den största marknadsandelen tack vare sina rymliga interiörer, strukturell kompatibilitet med sänkta golv och stark efterfrågan från både privata hushåll och kommersiella transportoperatörer. Skåpbilar stöder flera konverteringstyper—inklusive sidointrädesramper, bakre inträdesramper och dubbelsidiga konfigurationer—vilket gör dem till det mest mångsidiga valet för mobilitetsleverantörer. SUV:ar vinner mark bland konsumenter som söker premiumtillgänglighet och terrängkapacitet, men deras strukturella begränsningar begränsar konverteringsflexibiliteten. Andra fordonstyper förblir nischade, med användning främst inom specialiserade flottor eller institutionella tillämpningar.

Viktiga Tillväxtdrivkrafter

Ökad Efterfrågan på Inkluderande Mobilitet och Tillgänglighetsöverensstämmelse

Ökat fokus på inkluderande mobilitet fortsätter att öka efterfrågan på rullstolsanpassade konverterare inom person- och kommersiella transportsektorer. Regeringar världen över stärker tillgänglighetsmandat för kollektivtrafik, paratransitflottor och delade mobilitetstjänster, vilket driver operatörer att uppgradera fordon med överensstämmande inträdeskonfigurationer och hjälpmedel. Åldrande befolkningar i stora ekonomier och ökande förekomst av mobilitetsrelaterade funktionsnedsättningar utökar ytterligare efterfrågan på vardagliga tillgängliga transportlösningar. Familjer föredrar i allt högre grad konverterade skåpbilar och SUV:ar som stöder självständig resa och säker vårdgivarassistans. Leverantörer av icke-akut medicinsk transport (NEMT) övergår också till specialbyggda tillgängliga fordon för att förbättra operationell effektivitet och minska riskerna för manuell hantering. Denna konvergens av demografiskt tryck och strängare regulatoriska ramar positionerar tillgänglighetskonverterare som väsentliga komponenter i moderna mobilitetsekosystem, vilket driver på en hållbar marknadsexpansion över utvecklade och framväxande regioner.

- Till exempel uppnår BraunAbilitys kommersiella paratransitplattformar, såsom specifika modeller i Century 2-serien, en lyftkapacitet på 800 lbs samtidigt som de hjälper operatörer att uppfylla ADA-fordonskrav och bibehålla bränsleeffektivitet, med vissa personliga modeller som väger så lite som 330 lbs.”

Utvidgning av Paratransit- och Medicinska Transporttjänster

Den snabba uppskalningen av paratransit, samhällsskyttel och NEMT-tjänster ökar avsevärt användningen av rullstolsanpassade fordonskonverterare. Kommunala transportmyndigheter kontrakterar i allt högre grad privata operatörer för att möta ökande servicevolymer, särskilt för äldre passagerare och individer som behöver rutinmässiga kliniska besök. Flottoperatörer prioriterar konverteringar med sidointrädesramper, sänkta golv och högkapacitetslyftsystem för att förbättra passagerarflödet och minimera ombordstigningstider. Försäkringsgivare och vårdnätverk stöder också transportassistansprogram som är starkt beroende av tillgängliga skåpbilar för att säkerställa kontinuitet i vården och minska missade möten. Ökade finansieringsallokeringar för mobilitetsstödsinitiativ—särskilt i Nordamerika och Europa—uppmuntrar antagandet av standardiserade fordonsplattformar utformade för säkerhet, hållbarhet och höga användningscykler. När medicinska mobilitetstjänster blir mer integrerade med digital schemaläggning, telehälsa och AI-baserad ruttplanering, investerar flottoperatörer i allt högre grad i avancerade rullstolsanpassade konverteringar för att optimera operationell effektivitet.

- Till exempel har BraunAbilitys kommersiella sidoinstegsbilmodell (t.ex. Chrysler Voyager® Commercial Side Entry) en 30 tum bred manuell ramp med en kapacitet på 1 000 lb, en dörröppning på 56 tum och en golv-till-tak höjd på 60 tum i mitten av bilen.

Teknologiska Framsteg inom Ramper, Lyft och Konverteringsingenjörskonst

Kontinuerliga innovationer inom fordonskonverteringsingenjörskonst höjer avsevärt produktens tillförlitlighet, säkerhet och användarvänlighet, vilket driver stark marknadsanpassning. Moderna konverteringstillverkare integrerar lätta aluminiumramper, korrosionsbeständiga material och automatiserade utplaceringssystem för att förbättra långsiktig hållbarhet och minska underhållscykler. Framsteg inom låggolvdesign möjliggör smidigare instegsvinklar och förbättrad rullstolsmanövrerbarhet inne i kabinen. Smarta lyftsystem utrustade med elektroniska stabilitetssensorer, klämskyddsmekanismer och fjärrkontrollfunktioner förbättrar användarkomfort och vårdgivareffektivitet. Biltillverkare samarbetar i allt högre grad med certifierade mobilitetsingenjörsföretag för att tillhandahålla fabriks-godkända konverteringspaket, vilket säkerställer strukturell integritet och garantikompatibilitet. Förbättrade chassiförstärkningsmetoder stödjer också större elrullstolar och ökade viktkapacitetskrav. När konsumenter kräver förfinad estetik, bättre ergonomi och sömlös integration med OEM-säkerhetssystem, blir teknologiskt avancerade konverteringslösningar en nyckeldrivkraft för konkurrensdifferentiering och marknadstillväxt.

Viktiga Trender & Möjligheter

Växande Skifte mot Elektrifierade och Hybridtillgängliga Fordon

Den accelererande övergången mot elektrifierad mobilitet skapar nya möjligheter för tillverkare av rullstolstillgängliga konverteringar. EV-plattformar erbjuder plana golv, rymliga interiörer och modulära arkitekturer som förbättrar konverteringsmöjligheterna jämfört med traditionella förbränningsmotorfordon. Mobilitetsingenjörsföretag designar i allt högre grad låggolv EV-ramper och batterisäkra strukturella modifieringar som bibehåller fordonets räckvidd och integritet. Kommunala flottor och paratransittjänster ser elektriska tillgängliga fordon som ett sätt att minska driftsutsläpp och långsiktiga underhållskostnader. Regeringar som främjar EV-antagande genom incitament stärker ytterligare attraktiviteten hos tillgängliga elektriska skåpbilar och SUV:ar. När fler biltillverkare lanserar specialbyggda elektriska kommersiella plattformar, får konverteringsspecialister möjligheter att integrera avancerade tillgänglighetssystem direkt i EV-chassit, vilket stödjer långdistans, nollutsläppsmobilitet för funktionshindrade passagerare. Denna trend positionerar elektrifierade tillgängliga fordon som en viktig framtida tillväxtväg för både flottoperatörer och konsumentmobilitetsmarknader.

- Till exempel integrerar AMF-Bruns’ eCab® (baserad på den uppdaterade Mercedes-Benz eVito) ett helt elektriskt knäböjningssystem och en aluminiumramp med bakre ingång med hög lastkapacitet, samtidigt som skåpbilens OEM WLTP-certifierade räckvidd på 256 km (160 miles) till över 300 km bevaras tack vare lätta strukturella komponenter och en omdesignad undergolvmontering.

Ökande samarbeten mellan OEM och konverteringsspecialister

Fordonstillverkare bildar djupare partnerskap med certifierade mobilitetskonverterare för att standardisera tillgängliga konfigurationer och förbättra produktens tillförlitlighet. Dessa samarbeten möjliggör fabriksutvecklade lösningar som uppfyller krockstandarder, bevarar strukturell integritet och säkerställer sömlös integration med OEM-elektronik och säkerhetssystem. Biltillverkare stödjer konverterare genom dedikerade chassiprogram, förstärkta karossstrukturer och förhandsgodkända monteringspunkter för ramper eller lyftar. Denna anpassning minskar komplexiteten vid eftermontering och påskyndar inköpscykler för flottor för paratransitoperatörer och vårdgivare. Konsumenter drar också nytta av förbättrade finansieringsalternativ, garantitäckning och större tillgång till certifierade tillgängliga fordon hos återförsäljare. När OEM integrerar avancerade ADAS-funktioner och digitala gränssnitt skapar nära samordning med mobilitetsingenjörer möjligheter för tillgänglighetsförbättringar som bibehåller systemkompatibilitet. Det expanderande ekosystemet mellan OEM och konverterare framträder som en stor trend som formar framtida plattformar för fordonsåtkomst.

- Till exempel kräver Fords Qualified Vehicle Modifier (QVM) program att konverterare uppfyller FMVSS-efterlevnad, genomför hållbarhetstestning motsvarande minst 150 000 miles av fordonsnivåvalidering och följer Fords svetskvalitetsstandarder som specificerar 70% minsta retention av draghållfasthet i modiferade golvsektioner.

Expansion av tillgänglighetsmodeller för Mobilitet-som-en-tjänst (MaaS)

Den snabba tillväxten av plattformar för Mobilitet-som-en-tjänst skapar stark efterfrågan på rullstolstillgängliga fordon i samåkning, mikrotransit och samhällsskyttelnätverk. Städer kräver i allt högre grad tillgänglighetskvoter inom samåkningsflottor, vilket öppnar betydande möjligheter för konverteringsföretag att leverera fordon anpassade till urban mobilitet. MaaS-operatörer prioriterar sidointrädesramper och högomsättningsdesigner som minskar stilleståndstid och stöder kontinuerliga serviceturer. Digitala boknings- och dispatchsystem hjälper också operatörer att effektivt dirigera tillgängliga fordon, vilket förbättrar tillgängligheten för funktionshindrade passagerare. När offentliga myndigheter driver inkluderande smarta stadsstrategier för transport blir partnerskap med leverantörer av tillgängliga fordon avgörande för att uppfylla servicestandarder. Integrationen av abonnemangsbaserade mobilitetsmodeller utökar ytterligare den kommersiella efterfrågan på pålitliga, lättunderhållna konverterade fordon som är lämpliga för högfrekventa operationer.

Viktiga Utmaningar

Höga Konverteringskostnader och Begränsad Fordonskompatibilitet

Trots ökande efterfrågan kvarstår kostnaden som ett betydande hinder för utbredd användning av rullstolsanpassade konverteringar. Att modifiera fordon kräver omfattande arbete, strukturell förstärkning och installation av specialkomponenter som låggolvssystem, automatiska ramper och elektroniska lyftmekanismer. Dessa ingenjörskrav ökar avsevärt den totala ägandekostnaden för konsumenter, särskilt på marknader med begränsat försäkrings- eller ersättningsstöd. Kompatibilitetsutmaningar kvarstår också då vissa SUV:ar och moderna elbilar har batteriplaceringar, avgasdragningar eller chassikonfigurationer som begränsar konverteringsmöjligheterna. Operatörer står ofta inför begränsade fordonsval som uppfyller både tillgänglighets- och driftbehov. Små flottlevarantörer och privata hushåll kan fördröja införandet på grund av investeringsbegränsningar, vilket bromsar marknadspenetrationen. Utan bredare statliga subventioner eller standardiserade OEM-klara tillgänglighetsplattformar förblir konverteringsöverkomlighet en nyckelutmaning för långsiktig marknadsexpansion.

Underhållsbörda och Tillförlitlighetsproblem i Höganvändningsflottor

Paratransit och medicinska transportflottor är starkt beroende av ramper, lyftar och sänkta golvsystem som utsätts för frekvent mekanisk stress under daglig drift. Miljöer med hög användning leder ofta till accelererat slitage, vilket kräver regelbundet underhåll, smörjning, komponentbyte och systemkalibrering. Mekaniska fel kan störa tjänstekontinuiteten, öka stilleståndstiden och medföra ytterligare driftskostnader. Att säkerställa tillförlitlig prestanda blir ännu mer utmanande när flottor hanterar tyngre eldrivna rullstolar och varierande passagerarbelastningar. Miljöfaktorer som fuktighet, saltpåverkan och skräpuppbyggnad påverkar ytterligare systemets livslängd. Mindre operatörer kan sakna utbildade tekniker för att underhålla specialiserad tillgänglighetsutrustning, vilket skapar säkerhets- och driftsrisker. När mobilitetstjänster skalar upp söker flottaägare i allt högre grad robust ingenjörskonst, prediktiva underhållsverktyg och hållbara komponenter för att mildra tillförlitlighetsrelaterade utmaningar som begränsar långsiktig antagande.

Regional Analys

Nordamerika

Nordamerika har den största marknadsandelen, uppskattad till 40–45%, drivet av avancerade tillgänglighetsregler, stark ADA-tillämpning och utbredd integration av rullstolsanpassade skåpbilar i personlig mobilitet och NEMT-flottor. USA leder den regionala efterfrågan med omfattande försäkringsstödda mobilitetsprogram och ett väletablerat nätverk av certifierade konverterare som erbjuder sidointrädesramper, bakre inträdessystem och avancerade lyftutrustade lösningar. Kanada bidrar med stadig tillväxt genom nationellt finansierade mobilitetsscheman för funktionshindrade och ökande användning av tillgängliga samhällstransportfordon. Ökad utveckling av elbilsbaserade tillgänglighetsplattformar och OEM-stödda konverteringspaket förstärker ytterligare Nordamerikas ledarskap.

Europa

Europa står för den näst största marknadsandelen, uppskattad till 30–32%, stödd av strikta EU-direktiv för tillgänglighet, en åldrande befolkning och stark användning av rullstolsanpassade skåpbilar i kommunal transport och privat användning. Tyskland, Storbritannien, Frankrike och Nederländerna leder efterfrågan med reglerade konverteringsstandarder och hög integration av låggolvslösningar. EU-investeringar i inkluderande mobilitet och utsläppsfria kollektivtrafik accelererar användningen av tillgängliga elbilar, vilket stärker marknadens moderniseringstrend. Robusta OEM-konverterarpartnerskap säkerställer strukturell efterlevnad och säkerhetsanpassning, vilket gör det möjligt för Europa att behålla en stark position inom globala tillgänglighetskonverteringar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har en uppskattad marknadsandel på 18–20 % och framträder som den snabbast växande regionen när regeringar inför starkare lagstiftning för funktionshinderåtkomst och behoven av sjukvårdsmobilitet intensifieras. Japan och Australien utgör mogna marknader med avancerade system för tillgängliga taxibilar och omfattande statliga mobilitetsstödsprogram. Kina och Indien visar snabb expansion drivet av stigande äldre befolkningar, expanderande sjukhustransportflottor och ökande inköp av tillgängliga skåpbilar för rehabilitering och samhällstransport. Urbanisering och förbättrade kollektivtrafiknät driver ytterligare på adoptionen. Dessa tillväxtdrivkrafter positionerar tillsammans Asien-Stillahavsområdet som en marknad med hög potential som stadigt ökar sin globala andel.

Latinamerika

Latinamerika bibehåller en uppskattad marknadsandel på 5–6 %, vilket återspeglar en måttlig men stadigt expanderande adoption över viktiga länder. Brasilien, Mexiko och Chile leder den regionala aktiviteten när regeringar och kommunala myndigheter moderniserar samhällstransportprogram och integrerar fler rullstolstillgängliga skåpbilar i sjukvårdsmobilitetsflottor. Stadscentrum visar växande efterfrågan på tillgängliga taxibilar och hissutrustade skyttlar för att stödja funktionshinderinkludering. Även om höga omvandlingskostnader och begränsade ersättningsramar utgör utmaningar, bidrar ökat deltagande från NGO:er och större engagemang från privata medicinska transportleverantörer till fortsatt tillväxt i regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en mindre marknadsandel, uppskattad till 3–4 %, men adoptionen ökar när länder stärker tillgänglighetsregler och investerar i inkluderande transportramverk. Förenade Arabemiraten och Saudiarabien leder med smarta stadsprogram, uppgraderade sjukvårdstransportflottor och ökande distribution av tillgängliga SUV:ar och skåpbilar. I Afrika är adoptionen koncentrerad till större storstadsområden som stöds av givarfonderade mobilitetsinitiativ och expanderande privata medicinska transportnätverk. Ökad medvetenhet om funktionshinder och infrastrukturutveckling positionerar regionen för gradvis långsiktig förbättring av tillgänglighetsomvandlingsupptagningen.

Marknadssegmenteringar:

Efter Inträdeskonfiguration

- Sidointräde

- Bakre inträde

Efter Inträdesmetod

Efter Fordonstyp

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för rullstolsanpassade konverterare kännetecknas av en blandning av specialiserade mobilitetsingenjörsföretag, certifierade fordonskonverterare och OEM-stödda tillgänglighetslösningsleverantörer. Ledande företag konkurrerar genom att erbjuda diversifierade konverteringsalternativ—inklusive sidointräde och bakre inträdesramper, låggolvssystem och avancerade hydrauliska eller elektriska lyftteknologier—anpassade för skåpbilar, SUV:ar och kommersiella flottor. Marknadsledare betonar säkerhetsöverensstämmelse, hållbarhet och integration med OEM-elektronik och strukturella standarder för att bibehålla certifiering och garantikompatibilitet. Många företag stärker sina portföljer genom partnerskap med biltillverkare, vilket möjliggör fabriksfärdiga mobilitetspaket och utökad tillgänglighet hos återförsäljare. Innovation inom lättviktsrampsmaterial, automatiserade utplaceringsmekanismer och EV-kompatibla konverteringsdesigner differentierar ytterligare nyckelaktörer. Den ökande efterfrågan från paratransitoperatörer, ride-hailing-flottor och hemvårds mobilitetstjänster driver företag att fokusera på tillförlitlighet, underhållseffektivitet och användarcentrerad design. Sammantaget fortsätter konkurrensen att intensifieras i takt med att globala tillgänglighetsregler och konsumentförväntningar utvecklas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Tripod Mobility

- BraunAbility Inc.

- Sirius Automotive Ltd.

- AMS Vans Inc.

- Freedom Motors USA LLC

- Allied Mobility

- Autech Japan Inc.

- Vantage Mobility International

- General Motors Company

- Brotherhood Automobility Limited

Senaste Utvecklingen

- I april 2025 utsåg Vantage Mobility International (VMI) Daryl Adams till VD, vilket stärker deras ledningsteam för att stödja produktutveckling och initiativ inom leveranskedjan.

- I september 2023 presenterade General Motors Companys enhet för autonoma fordon, Cruise LLC, en rullstolsanpassad robotaxivariant, som anpassar sitt förarlösa fordon Origin för passagerare med funktionshinder.

- I december 2022 lanserade Sirus Automotive två nya familjebilar anpassade för rullstolar, varav en är ett rullstolsanpassat fordon för bakre passagerare baserat på Dacia Jogger kombimodell.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Ingångskonfiguration, Inträdesläge, Fordonstyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när globala tillgänglighetsregler stärks och mobilitetsinkludering blir en central transportprioritet.

- Antagandet av elektriska och hybrida rullstolsanpassade fordon kommer att accelerera när OEM-tillverkare introducerar EV-plattformar lämpliga för låggolv- och rampbaserade konverteringar.

- Sidointrädesrampsystem kommer att fortsätta dominera efterfrågan på grund av överlägsen användbarhet, manövrerbarhet och integration med både personliga och kommersiella mobilitetsflottor.

- Avancerade lyftteknologier och automatiserade utplaceringssystem kommer att få fäste inom medicinsk transport och högkapacitetsflottor.

- OEM–konverteringspartnerskap kommer att expandera, vilket möjliggör fabriks-godkända tillgänglighetspaket med förbättrad säkerhetsanpassning och garantikompatibilitet.

- Paratransit-, hälsovårdsmobilitets- och rideshare-tillgänglighetsprogram kommer att driva en stadig efterfrågan på flottanivå för konverterade skåpbilar och SUV:ar.

- Lättviktsmaterial och modulär konverteringsteknik kommer att förbättra effektivitet, hållbarhet och långsiktig underhållsprestanda.

- Växande urbanisering och modernisering av kollektivtrafik i utvecklingsregioner kommer att öppna nya adoptionsmöjligheter.

- Konsumentefterfrågan på premium tillgängliga SUV:ar och elfordon kommer att öka när mobilitetspreferenser skiftar mot komfort och prestanda.

- Prediktiva underhållsverktyg, digital diagnostik och telematikintegration kommer att förbättra tillförlitlighet och driftstid för tillgängliga flottor.