Marknadsöversikt

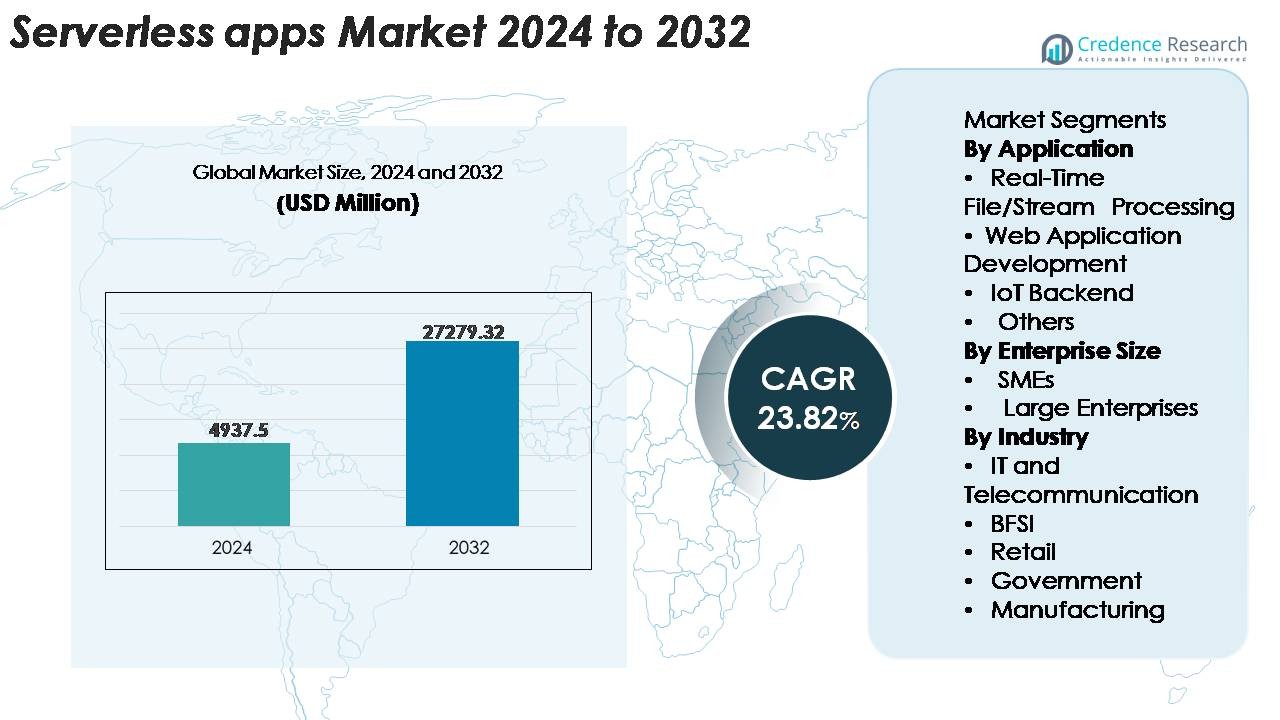

Den globala marknaden för serverlösa applikationer värderades till 4 937,5 miljoner USD år 2024 och förväntas nå 27 279,32 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 23,82% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för serverlösa appar 2024 |

4 937,5 miljoner USD |

| Marknad för serverlösa appar, CAGR |

23,82% |

| Marknadsstorlek för serverlösa appar 2032 |

27 279,32 miljoner USD |

Marknaden för serverlösa applikationer formas av stora moln- och teknikleverantörer som dominerar den globala adoptionen genom omfattande FaaS, API-hantering och händelsedriven datorkapacitet. Ledande aktörer inkluderar Amazon Web Services (AWS), Microsoft Azure, Google Cloud, IBM, Oracle, Alibaba Cloud, Cisco och Nutanix, som alla stärker sina portföljer med automation, integrerade utvecklarverktyg och högpresterande serverlösa körmiljöer. Nordamerika förblir den dominerande regionala marknaden med en exakt andel på 38%, drivet av avancerad molnmognad och starka initiativ för företagsmodernisering. Europa och Asien-Stillahavsområdet följer som högväxtregioner i takt med att företag påskyndar digital transformation och expanderar molnbaserade, händelseorienterade arkitekturer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för serverlösa applikationer värderades till 4 937,5 miljoner USD år 2024 och förväntas nå 27 279,32 miljoner USD år 2032, med en stark CAGR på 23,82% under prognosperioden.

- Efterfrågan drivs av snabb företagsmigration till mikrotjänster, automatisering av händelsedrivna arbetsflöden och behovet av skalbara, kostnadseffektiva molnmodeller inom BFSI, telekom, detaljhandel och tillverkningssektorer.

- Viktiga trender inkluderar expansionen av AI-aktiverad realtidsbearbetning, ökad adoption av multi-moln och hybrid serverlösa ramverk samt djupare integration med edge computing för låg-latens IoT-arbetsbelastningar.

- Den konkurrensutsatta landskapet domineras av AWS, Microsoft, Google, IBM, Oracle, Alibaba Cloud och Cisco, där serverlösa lösningar formar produktdifferentiering genom förbättrad körprestanda, säkerhet och utvecklarverktyg; dock inkluderar utmaningar leverantörslåsning och komplexitet i övervakning.

- Regionalt leder Nordamerika med 38% andel, följt av Europa med 27% och Asien-Stillahavsområdet med 24%, medan segmentet för realtidsfil-/strömbehandling har den största applikationsandelen på grund av högvolyms efterfrågan på händelseanalys.

Marknadssegmenteringsanalys:

Efter applikation

Realtidsfil- och strömbehandling förblir det dominerande applikationssegmentet, med den största marknadsandelen på grund av dess kritiska roll i analysdrivna arkitekturer, loggaggregation, bedrägeridetektion och händelsedriven automatisering. Organisationer föredrar serverlösa funktioner för deras förmåga att skala omedelbart under trafiktoppar och hantera parallell körning utan infrastrukturhantering. Webbapplikationsutveckling växer också stadigt då utvecklare antar FaaS för att påskynda distributionscykler. IoT-backendsegmentet drar nytta av lätta beräkningskrav och enhetsutlösta arbetsflöden, medan kategorin “Övriga” inkluderar batchjobb, schemalagda uppgifter och arbetsflödesorkestrering som vinner mark inom digitala företag.

- Till exempel stöder AWS Lambda upp till 10 240 MB minne och 6 vCPU per funktion, vilket möjliggör höggenomströmnings parallell bearbetning för händelseströmmar.

Efter företagsstorlek

Stora företag har den dominerande andelen på marknaden för serverlösa applikationer, drivet av deras snabba molnmoderniseringsinitiativ, omfattande API-baserade system och behovet av att bearbeta högvolyms, latenskänsliga arbetsbelastningar. De utnyttjar serverlösa arkitekturer för att minska operativa kostnader, förbättra resursutnyttjande och påskynda applikationsleverans över multi-molnmiljöer. Små och medelstora företag representerar dock ett snabbt växande segment då de antar serverlösa plattformar för att undvika initiala infrastrukturinvesteringar och få tillgång till företagsklassad skalbarhet till minimal kostnad. Flexibla prismodeller, förenklad DevOps och integration med hanterade databaser och analysverktyg utökar ytterligare adoptionen över båda företagskategorierna.

- Till exempel tillåter AWS företag att höja sina Lambda-samtidighetsgränser till tiotusentals, långt över standarden på 1 000 samtidiga körningar, för att stödja affärskritiska arbetsbelastningar.

Efter Industri

IT och telekommunikation är den ledande industrisegmentet och har den högsta marknadsandelen på grund av sitt stora beroende av API-hantering, realtidsnätverksanalys, modernisering av mikrotjänster och automatiserade provisioneringsarbetsflöden. BFSI ökar snabbt adoptionen för händelsebaserad transaktionsbearbetning, säkerhetsövervakning och bedrägeridetektion. Detaljhandeln utnyttjar serverlöst för lagerinsyn, personliga rekommendationer och omnikanalsarbetsbelastningar. Statliga myndigheter använder det för digitala offentliga tjänster och efterfrågebaserad datoreffektivitet, medan tillverkningsindustrin integrerar serverlösa arkitekturer i prediktivt underhåll, produktionsövervakning och anslutna fabriksekosystem, vilket stödjer skalbar automatisering över olika industriella operationer.

Viktiga Tillväxtdrivare

Ökande Företagsskifte mot Händelsestyrda och Mikrotjänstarkitekturer

Företag övergår i allt högre grad från monolitiska system till mikrotjänster och händelsestyrda arkitekturer, vilket skapar starkt momentum för serverlös adoption. Organisationer prioriterar smidighet, modulär distribution och realtidsrespons, vilket serverlösa plattformar levererar genom automatisk skalning, distribuerad körning och statslös funktionsdesign. När digitala ekosystem expanderar genererar applikationer kontinuerliga händelseströmmar från API-utlösare till IoT-signaler och användarinteraktioner som kräver snabb bearbetning utan infrastrukturflaskhalsar. Serverlös databehandling stöder dessa behov genom att köra granulära funktioner oberoende, minska distributionscykler och påskynda innovation. Molnleverantörer förstärker ytterligare detta skifte genom inbyggda orkestreringsverktyg, hanterade API-gateways och integrerade övervakningsfunktioner som förenklar livscykelhantering. När företag intensifierar moderniseringsinitiativ inom detaljhandel, BFSI, telekom och tillverkning, stärker efterfrågan på lätta, händelsestyrda applikationer serverlös roll i att stödja skalbara, feltoleranta digitala operationer.

- Till exempel stöder Amazon EventBridge en regionsspecifik standardgenomströmning för händelseintag, vilket är upp till 10 000 händelser per sekund per händelsebuss i större regioner (som us-east-1, us-west-2 och eu-west-1), medan andra regioner har lägre standardvärden. Dessa är justerbara kvoter, vilket gör det möjligt för företag att bearbeta storskaliga händelseströmmar genom att begära ökningar via AWS Service Quotas-konsolen utan att behöva manuell tilldelning av den underliggande infrastrukturen.

Växande behov av kostnadsoptimering och operativ effektivitet i molnarbetsbelastningar

Organisationer inom olika sektorer prioriterar kostnadsoptimering när molnutgifter blir en större del av IT-budgetarna. Serverlösa modeller uppfyller detta krav genom att eliminera resursförbrukning i vila, möjliggöra betalning per körning och minska underhållsöverhänget för infrastruktur. Företag undviker att tilldela, skala och patcha servrar, vilket gör att utvecklingsteam kan fokusera helt på applikationslogik och snabbare releasecykler. Denna operativa effektivitet minskar avsevärt den totala ägandekostnaden för beräkningsintensiva och variabla arbetsbelastningar. Serverlösa ramverk integrerar också automatisk skalning, felåterhämtning och användningsbaserad fakturering, vilket gynnar företag med fluktuerande efterfrågemönster som e-handelstrafiktoppar, analysbatchjobb och periodiska backend-arbetsflöden. När företag konsoliderar DevOps-arbetsflöden och minskar hårdvaruberoenden blir serverlösa plattformar strategiska kostnadsbesparingsverktyg. Skiftet mot finansiella styrningsramverk (FinOps) påskyndar ytterligare antagandet, eftersom organisationer identifierar serverlöst som en nyckelmekanism för att optimera molnkonsumtion och förbättra beräkningseffektiviteten.

- Till exempel fakturerar AWS Lambda körning i så små steg som 1 millisekund, vilket gör det möjligt för företag att betala endast för den exakta beräkningstiden som förbrukas istället för fördelad kapacitet.

Expansion av molnbaserad utveckling och snabb antagande av moderna DevOps-praktiker

Den globala ökningen av molnbaserad utveckling stödjer stark tillväxt i serverlösa applikationer. Företag antar i allt högre grad containerisering, CI/CD-automation, API-först-design och GitOps-arbetsflöden, som alla naturligt stämmer överens med serverlösa miljöer. Serverlöst gör det möjligt för utvecklare att bygga modulära, frikopplade funktioner som integreras sömlöst i molnbaserade ekosystem, vilket påskyndar leveranscykler och ökar distributionsfrekvensen. DevOps-team drar nytta av minskad komplexitet, snabbare testning och realtidsövervakning inbäddad i serverlösa plattformar. Framväxten av lågkod- och funktionsbaserade utvecklingsverktyg demokratiserar ytterligare applikationsskapande, vilket gör det möjligt för tvärfunktionella team att snabbt bygga lätta serverlösa tjänster. När organisationer skalar sina digitala produkter och antar kontinuerliga leveranspipelines blir behovet av arkitekturer som stödjer snabb iteration, omedelbar skalbarhet och automatiserad operativ hantering avgörande. Serverlös databehandling uppfyller dessa krav och stärker sin roll som en grundläggande komponent i moderna DevOps- och molnbaserade transformationsstrategier.

Viktiga Trender & Möjligheter

Expansion av AI-drivna, Dataintensiva och Realtidsbearbetningsanvändningsfall

Serverlösa plattformar används i allt högre grad för att hantera AI-arbetsflöden, strömmande analys och realtidsbearbetningsuppgifter, vilket öppnar nya tillväxtmöjligheter. När företag implementerar maskininlärningspipelines, IoT-telemetrisystem och kantanalys blir behovet av omedelbar beräkning kritiskt. Serverlösa funktioner stöder dessa krav genom att utföra parallella uppgifter i stor skala, ta emot dataskurar och utlösa automatiserade pipelines utan tidskrävande provisionering. Molnleverantörer förbättrar denna kapacitet genom att integrera serverlöst med AI-inferensmotorer, vektordatabaser och autonoma orkestreringssystem. Denna trend möjliggör realtidsbedrägeridetektion, personliga kundupplevelser, realtidsnätverksoptimering och sensorstyrd industriell automation. Konvergensen av serverlöst med AI/ML och kantdatorer skapar betydande möjligheter för industrier som söker låg-latens, intelligensdrivna beslutsystem. När antagandet accelererar över BFSI, telekom, detaljhandel och logistik blir serverlöst en nyckelfaktor för nästa generations datacentrerade applikationer.

- Till exempel kör Cloudflare Workers AI inferens på sitt globala kantnätverk med mer än 310 datacenter, vilket minskar modellens svarstider till under 20 millisekunder för latenskänsliga uppgifter.

Ökande Antagande av Serverlöst för Multi-Cloud, Hybrid Cloud och Kantdistributioner

Företag omfamnar i allt högre grad multi-cloud och hybrid cloud-modeller för att minska leverantörsberoende, stärka motståndskraft och optimera arbetsbelastningsfördelning. Denna förändring utökar möjligheterna för serverlösa ramverk som kan fungera sömlöst över olika miljöer. Leverantörer erbjuder nu interoperabla serverlösa körmiljöer, öppen källkod-funktionsmotorer och decentraliserade beräkningslager som utökar serverlösa kapaciteter till kantnoder och lokala system. Kantserverlösa plattformar möjliggör realtidsdatabearbetning närmare källan i tillverkningsanläggningar, telekomnätverk, vårdinrättningar och detaljhandelsställen. Hybrid serverlöst antagande stöder efterlevnad, säkerhet och lokaliserad exekvering för reglerade miljöer samtidigt som det säkerställer molnnivåskalbarhet. När organisationer strävar efter distribuerade beräkningsstrategier fungerar serverlösa funktioner som flexibla exekveringslager som kan köras över geografiskt spridda infrastrukturer. Denna trend positionerar serverlöst som en kärnkomponent i företags digitala ekosystem som kräver smidighet, motståndskraft och arbetsbelastningsportabilitet.

- Till exempel kan Google Clouds Anthos hantera serverlösa arbetsbelastningar över lokala och flera offentliga moln, och stödja upp till 15 000 noder inom ett enda hanterat kluster.

Viktiga Utmaningar

Komplexitet i Felsökning, Övervakning och Hantering av Funktionsbaserade Distribuerade System

Trots sina fördelar introducerar serverlös databehandling operativa utmaningar relaterade till felsökning, observabilitet och beroendespårning. Eftersom applikationer körs som många oberoende funktioner blir det mer komplext att identifiera prestandaproblem, latensflaskhalsar eller felpunkter jämfört med traditionella arkitekturer. Kalla starter, asynkron exekvering och interaktioner mellan flera tjänster lägger till ytterligare lager av komplexitet för ingenjörsteam. Även om molnleverantörer erbjuder övervakningsverktyg saknar de ofta detaljerad insyn över funktionskedjor och hybrida distributioner. Organisationer måste anta avancerade observabilitetslösningar som stöder distribuerad spårning, loggaggregation och end-to-end flödeskartläggning. Den ökande komplexiteten kräver mer mogna DevOps-praktiker och specialiserade kompetensuppsättningar, vilket skapar adoptionshinder för team som övergår från monolitiska eller VM-baserade arkitekturer. När arbetsbelastningar växer i skala intensifieras dessa operativa utmaningar, vilket kräver bättre verktyg och arkitektonisk disciplin.

Leverantörslåsning, Begränsningar i Portabilitet och Efterlevnadskrav

Leverantörslåsning förblir en framträdande utmaning vid antagandet av serverlösa lösningar, eftersom organisationer riskerar att bli beroende av proprietära körmiljöer, API:er och ekosystemintegrationer kopplade till specifika molnleverantörer. Migrering av serverlösa arbetsbelastningar över moln är arbetsintensiv på grund av skillnader i triggers, händelseformat, identitetsramverk och orkestreringsverktyg. Detta begränsar flexibiliteten för multi-molnstrategier och ökar långsiktiga omställningskostnader. Branscher som BFSI, offentlig sektor och hälso- och sjukvård står också inför regulatoriska utmaningar som kräver datalokalisering, granskningsbarhet och strikta styrningskontroller—områden där serverlösa miljöer varierar kraftigt över regioner. Dessutom komplicerar begränsad kontroll över underliggande infrastruktur efterlevnad av säkerhetsstandarder och prestandagarantier. Dessa begränsningar tvingar företag att noggrant utvärdera portabilitet, styrningsramverk och arkitektonisk design innan de skalar serverlösa distributioner.

Regional Analys

Nordamerika

Nordamerika innehar den största andelen av den globala marknaden för serverlösa applikationer, med cirka 38 % år 2024. Stark molnmognad, snabb företagsmodernisering och omfattande antagande av händelsedrivna arkitekturer förstärker regionens ledarskap. Stora molnleverantörer som AWS, Microsoft och Google dominerar regionala distributioner genom omfattande serverlösa portföljer och integrerade utvecklarekosystem. Branscher inklusive BFSI, detaljhandel, telekom och teknik leder migrationen till mikrotjänster och API-centrerade system. Stigande investeringar i realtidsanalys, automation och DevOps-acceleration fortsätter att stödja marknadstillväxten. Dessutom förbättrar robusta företagsutgifter för AI-drivna arbetsbelastningar antagandet av serverlösa lösningar över digitalt inhemska och stora traditionella företag.

Europa

Europa representerar cirka 27% av marknaden för serverlösa applikationer, stödd av stark digitalisering inom företag och ökad molnanvändning med fokus på efterlevnad. Organisationer i Tyskland, Storbritannien, Frankrike och Norden driver efterfrågan på serverlösa arbetsbelastningar, särskilt för IoT-analys, nätverksautomation och kundupplevelseapplikationer. Regionen drar nytta av strikta regelverk som GDPR, vilket driver företag mot arkitekturer som optimerar effektivitet samtidigt som de säkerställer dataintegritet och operativ transparens. BFSI, offentlig sektor och tillverkningsindustrier leder adoptionen, drivna av modernisering av äldre system. Ett växande fokus på låg-latens edge-arbetsbelastningar och hybridmolnmiljöer stärker ytterligare serverlös integration över europeiska företag.

Asien-Stillahavsområdet

Asien-Stillahavsområdet är den snabbast växande regionala marknaden, med cirka 24% andel och förväntas expandera snabbt i takt med att moln-native adoption accelererar. Starka digitala transformationsinitiativ i Kina, Indien, Japan, Sydkorea och Sydostasien driver storskalig konsumtion av serverlösa plattformar för e-handel, fintech, telekommunikation och mobil-först-applikationer. Regionen drar nytta av betydande investeringar i 5G, IoT och edge-infrastruktur, vilket möjliggör för företag att effektivt distribuera händelsedrivna och realtidsbearbetningsarbetsbelastningar. SMF som antar moln-först-strategier bidrar avsevärt till tillväxten på grund av kostnadsflexibilitet och förenklade utvecklingsmodeller. När hyperskalare expanderar regionala datacenter, får serverlös adoption fäste över offentliga och privata sektorer.

Latinamerika

Latinamerika fångar omkring 6% av marknaden för serverlösa applikationer, med framväxande adoption över Brasilien, Mexiko, Colombia och Chile. Regionala företag antar i allt högre grad moln-native arkitekturer för att förbättra smidighet, minska infrastrukturkostnader och modernisera äldre miljöer. Tillväxten drivs av expanderande fintech-ekosystem, ökande e-handelsaktivitet och bredare digital transformation över telekom- och detaljhandelssektorer. Lokala regeringar och offentliga institutioner migrerar gradvis tjänster mot skalbara serverlösa arbetsflöden för att förbättra tjänsteleveransen. Även om adoptionen är långsammare på grund av brister i molnkompetens och ojämn infrastrukturmognad, fortsätter ökande molninvesteringar av globala hyperskalare att stärka regionens serverlösa ekosystem.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika håller cirka 5% av marknaden för serverlösa applikationer, stödd av växande molninvesteringar i Förenade Arabemiraten, Saudiarabien, Sydafrika och Egypten. Regeringsledda digitala transformationsprogram, smarta stadsinitiativ och storskalig modernisering inom bank, telekommunikation och offentliga tjänster driver efterfrågan på skalbara serverlösa plattformar. Företag distribuerar i allt högre grad händelsedrivna analyser, API-baserade tjänster och IoT-backends för att förbättra operativ effektivitet. Molnleverantörer expanderar regionala datacenter, vilket möjliggör för sektorer med fokus på efterlevnad att flytta arbetsbelastningar till säkra serverlösa arkitekturer. Trots infrastrukturbegränsningar i delar av Afrika fortsätter adoptionen att öka när organisationer prioriterar kostnadseffektiva digitala lösningar.

Marknadssegmenteringar:

Efter Applikation

- Realtidsfil-/strömbehandling

- Webbapplikationsutveckling

- IoT-backend

- Övriga

Efter Företagsstorlek

Efter Industri

- IT och Telekommunikation

- BFSI

- Detaljhandel

- Regering

- Tillverkning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för serverlösa applikationer definieras av den starka närvaron av globala molnleverantörer och teknikleverantörer som erbjuder avancerade function-as-a-service (FaaS) plattformar, API-ekosystem och händelsedriven datorkapacitet. AWS Lambda, Microsoft Azure Functions och Google Cloud Functions leder marknaden genom omfattande integrationer, brett stöd för körmiljöer och mogna utvecklarmiljöer. Aktörer som IBM, Oracle, Alibaba Cloud och Cisco stärker konkurrensen genom att expandera hybrid- och multicloud-serverlösa ramverk anpassade för reglerade industrier och företagsklassade arbetsbelastningar. Leverantörer differentierar sig alltmer genom förbättrad kallstartprestanda, realtidsobservabilitet, säkerhetsautomation och stöd för AI-drivna arbetsbelastningar. Strategiska partnerskap med DevOps-verktygsföretag, containerorkestreringsleverantörer och edge computing-plattformar utökar ytterligare deras marknadsräckvidd. När företagens digitala transformation accelererar intensifieras konkurrensen kring enkel adoption, interoperabilitet, API-hanteringsdjup och ekosystemets mognad, vilket driver kontinuerlig innovation över det globala landskapet för serverlösa applikationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I november 2025 meddelade Cloudflare att de kommer att förvärva Replicate för att möjliggöra för utvecklare att distribuera och köra AI-modeller globalt via sin serverlösa plattform Workers.

- I oktober 2025 lanserade Oracle förbättringar för sin Autonomous AI Database Serverless-tjänst (inklusive AI-nativa arbetsbelastningar, extern tabellcaching och arbetsbelastningsuppspelning) under sin serverlösa databashantering.

- I mars 2025 meddelade Rackspace sitt “Rackspace AI Business”, en högpresterande hybridmolnplattform optimerad för AI-träning och inferens, riktad mot moderna molnnativa applikationer inklusive serverlösa beräkningsmönster.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Företagsstorlek, Industri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Adoptionen av serverlösa lösningar kommer att accelerera när företag moderniserar applikationer och prioriterar mikrotjänster och händelsedrivna arkitekturer.

- Bearbetning av realtidsdata och AI-drivna arbetsflöden kommer alltmer att flyttas till serverlösa plattformar för omedelbar skalbarhet.

- Hybrid- och multicloud-serverlösa distributioner kommer att expandera när organisationer minskar beroendet av en enda molnleverantör.

- Edge-serverlös databehandling kommer att växa när låglatensapplikationer inom IoT, tillverkning och telekom blir vanliga.

- Utvecklarproduktiviteten kommer att förbättras genom förbättrade körmiljöer, integrerade övervakningsverktyg och automatiserade distributionspipelines.

- Säkerhetsfunktioner som zero-trust-exekvering och automatiserad sårbarhetsdetektion kommer att bli standard.

- BFSI, telekom, detaljhandel och offentlig sektor kommer att driva storskalig adoption för verksamhetskritiska digitala tjänster.

- Integration av serverlösa containrar kommer att fördjupas när organisationer balanserar portabilitet med högpresterande beräkningsbehov.

- Öppen källkod-funktionsramverk kommer att få fäste, minska leverantörsinlåsning och stödja anpassningsbara distributioner.

- Ekosystempartnerskap över DevOps, API-hantering och edge-plattformar kommer att stärka konkurrensdifferentiering.