Marknadsöversikt

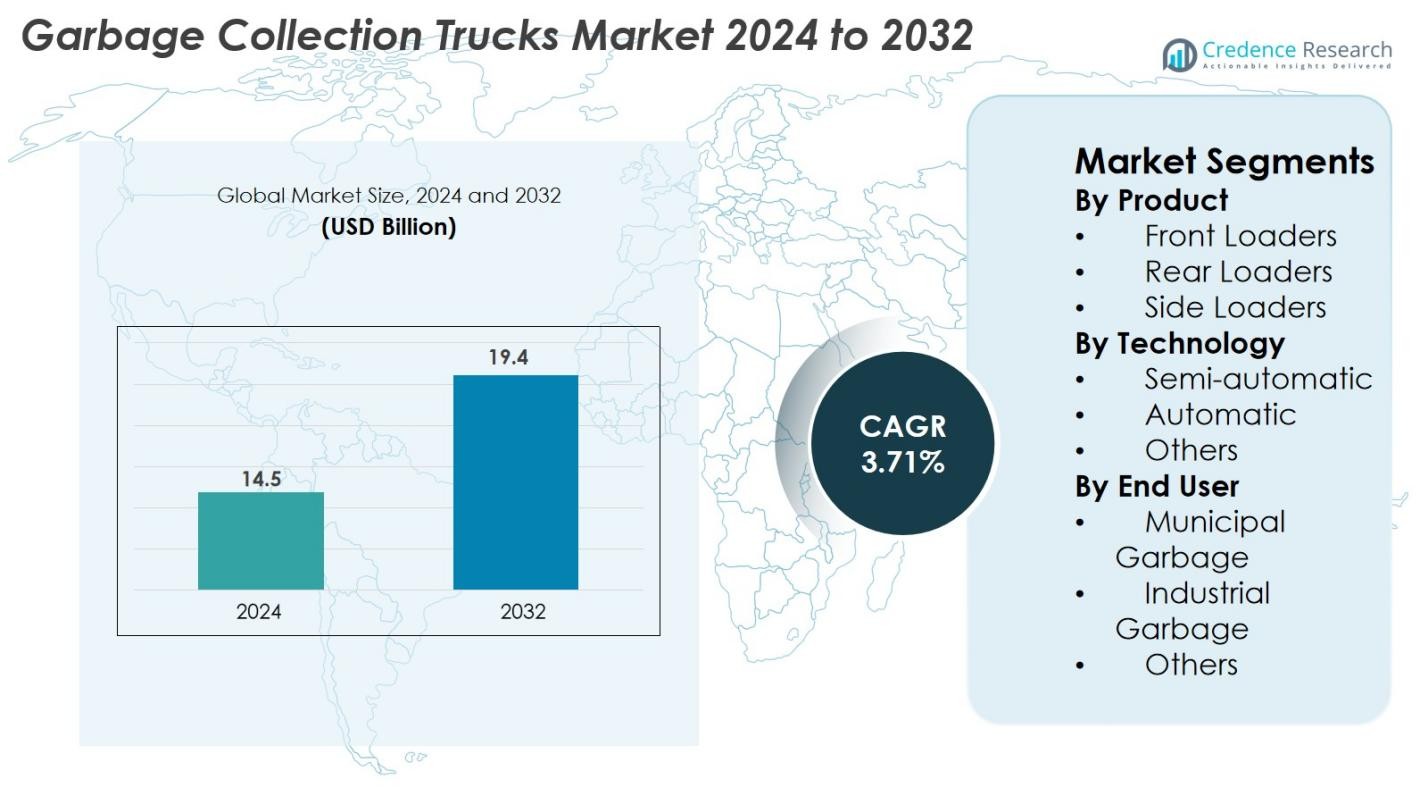

Marknaden för sopbilar värderades till 14,5 miljarder USD år 2024 och förväntas nå 19,4 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 3,71% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för sopbilar 2024 |

14,5 miljarder USD |

| Marknad för sopbilar, CAGR |

3,71% |

| Marknadsstorlek för sopbilar 2032 |

19,4 miljarder USD |

Marknaden för sopbilar har en stark uppsättning av globala och regionala tillverkare som formar industrins tillväxt genom avancerade produktportföljer och teknologisk innovation. Nyckelaktörer som McNeilus Truck & Manufacturing, Zoomlion Heavy Industry, Fujian Longma Environmental, Dongfeng Motor Corporation, Heil, Sany India, PAK-MOR LTD., FAUN Umwelttechnik, EZ-Pack Refuse Hauling Solutions och Labrie Enviroquip Group leder marknaden med fokus på automatiserade system, högpresterande komprimatorer och elektriska avfallsinsamlingflottor. Regionalt dominerar Nordamerika med en marknadsandel på 34%, stödd av modernisering av flottor och hållbarhetsinitiativ, medan Europa har 29% andel, drivet av strikta utsläppsregler och snabb adoption av elektriska sopbilar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för sopbilar värderades till 14,5 miljarder USD år 2024 och förväntas nå 19,4 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 3,71% under prognosperioden.

- Ökande urban avfallsgenerering, modernisering av kommunala flottor och adoption av automatiserade baklastare med 48% segmentandel driver stark marknadsexpansion globalt.

- Viktiga trender inkluderar ökad användning av elektriska och hybrida sopbilar, AI-aktiverad ruttoptimering och smarta komprimeringsteknologier som antas av stora tillverkare.

- Ledande aktörer som McNeilus, Zoomlion, Dongfeng, Heil och FAUN ökar konkurrenskraften genom produktinnovation, flott-elektrifiering och partnerskap med kommunala myndigheter.

- Regionalt leder Nordamerika med 34% andel, följt av Europa med 29% och Asien-Stillahavsområdet med 24%, drivet av hållbarhetsmandat, urbanisering och ökade investeringar i avancerade avfallshanteringslösningar.

Marknadssegmenteringsanalys

Efter Produkt

Marknaden för sopbilar efter produkttyp domineras av baklastare, med en andel på 48% år 2024, drivet av deras höga operativa flexibilitet, lägre underhållsbehov och utbredd adoption inom kommunala avfallshanteringssystem. Frontlastare står för cirka 32% av marknaden, stödd av stark efterfrågan från kommersiella anläggningar som kräver effektiv bulkavfallshantering. Sidlastare representerar nästan 20% andel, gynnade av automationstrender och minskat arbetskraftsberoende. Växande urbana fastavfallsvolymer och modernisering av offentliga saneringsflottor fortsätter att stärka efterfrågan över alla produktkategorier.

- Till exempel levererade Mack sin LR Electric sopbil med en standardbatterikapacitet på 376 kWh, dubbla elmotorer som producerar 448 hk och 4 051 lb-ft i maximal vridmoment

Efter Teknik

När det gäller teknik leder halvautomatiska sopbilar marknaden med en andel på 46 % år 2024, stödda av deras kostnadseffektivitet, enkel integration i befintliga avfallsinsamlingsarbetsflöden och lägre teknisk komplexitet för operatörer. Automatiska system fångar cirka 38 % av marknadsandelen och upplever ökande adoption tack vare framsteg inom hydrauliska armar, smarta kontroller och autonoma lastningsmekanismer som förbättrar effektivitet och arbetssäkerhet. De återstående 16 % innehas av andra teknologier, drivna av nischapplikationer och framväxande hybrida lösningar som syftar till att förbättra energieffektivitet och optimera ruttbaserade operationer.

- Till exempel använder Heils Sierra frontlastare ett hydraulsystem som vanligtvis kan leverera 2 500 psi (pounds per square inch) (eller upp till 2 750 psi med valfria Odyssey-kontroller för komprimatorn) vilket möjliggör snabba, automatiserade lyftcykler med minskad operatörsintervention.

Efter Slutanvändare

Den kommunala sopsegmentet dominerar marknaden för sopbilar och har en andel på 57 % år 2024, drivet av regeringsledda avfallshanteringsprogram, snabb urbanisering och ökande offentliga infrastrukturanslag för fordonsuppgraderingar. Industriella sopapplikationer står för cirka 29 % av marknadsandelen, stödda av expansion i tillverkningsnav och högre avfallshanteringskrav inom logistik, gruvdrift och byggsektorer. De återstående 14 % faller under andra slutanvändare, drivna av institutionella, kommersiella och samhällsdrivna avfallsinsamlingssystem. Växande regleringar om avfallssegregering och hållbarhet ökar ytterligare adoptionen över alla slutanvändarsegment.

Viktiga Tillväxtdrivkrafter

Snabb Urbanisering och Ökande Kommunalt Avfall

Snabb urban expansion och ökande befolkningstäthet fortsätter att avsevärt öka volymerna av kommunalt fast avfall, vilket tvingar städer att modernisera och utöka sina avfallsinsamlingsflottor. När stadsområden genererar mer bostads-, kommersiellt och byggavfall, står kommunerna inför ökat tryck att upprätthålla tidsenliga och effektiva insamlingscykler. Detta driver adoptionen av avancerade sopbilar utrustade med högre kompressionsförhållanden, automatiserade lyftsystem och större ruttkapacitet. Regeringar i utvecklingsregioner investerar kraftigt i saneringsinfrastruktur, modern fordonsupphandling och avfallshanteringsreformer under smarta stads- och stadsförnyelseinitiativ. Offentliga–privata partnerskap påskyndar ytterligare fordonsuppgraderingar, särskilt i regioner som saknar adekvat avfallshanteringsinfrastruktur. Dessutom tvingar strängare regleringar om avfallssegregering, minskning av deponier och gatustädningsstandarder kommuner att använda mer effektiva insamlingsfordon. Sammanlagt fungerar ökningen av urbana avfallsvolymer och moderniseringen av offentliga saneringssystem som en stark långsiktig katalysator för marknadsexpansion.

- Till exempel integrerar FARIDs baklastarsystem komprimatorer som kan uppnå ett kompressionsförhållande på 6:1, vilket möjliggör effektiv hantering av täta urbana avfallsströmmar

Skifte mot automation, digitalisering och smarta avfallsinsamlingsteknologier

Tekniska framsteg omformar den operativa landskapet för avfallsinsamling, vilket skapar stark efterfrågan på automatiserade och digitalt integrerade sopbilar. Automatiska lyftsystem, hydrauliska armar och smarta komprimeringsmekanismer minskar arbetsberoendet, förbättrar arbetssäkerheten och förkortar insamlingscyklerna—fördelar som uppskattas högt av både kommunala myndigheter och privata entreprenörer. Integrationen av telematik, IoT-sensorer och GPS-spårning möjliggör realtidsövervakning av flottan, prediktivt underhåll och ruttoptimering baserat på avfallsgenereringsmönster. Digitala instrumentpaneler och molnbaserad dataanalys ger handlingsbara insikter, vilket hjälper operatörer att förbättra operativ effektivitet, minska bränsleförbrukningen och minimera stillestånd. RFID-aktiverad soptunneigenkänning och automatiseringsbaserade avfallssepareringssystem effektiviserar ytterligare verksamheten. När städer i allt högre grad antar smarta avfallshanteringsramverk fortsätter efterfrågan på teknologiskt avancerade sopbilar att öka, vilket gör digitalisering och automation till en av de mest inflytelserika tillväxtdrivkrafterna som formar marknaden.

- Till exempel inkluderar Wastequips Ampliroll kroklyftsystem hydrauliska pumpar och system som arbetar vid 5 000 psi (eller i vissa fall upp till 5 700 psi max, med ett max drifttryck på 4 800 psi).

Tryck för hållbarhet och antagande av elektriska & lågutsläppande sopbilar

Växande miljöproblem och skärpta utsläppslagar påskyndar övergången mot elektriska, hybrida och alternativa bränslesopbilar. Traditionella dieseldrivna flottor bidrar avsevärt till urban förorening och buller, vilket får kommuner att anta rena, tysta och energieffektiva alternativ. Elektriska sopbilar erbjuder lägre driftskostnader, minskade underhållskrav och efterlevnad av nollutsläppszoner i större städer. Regeringar världen över erbjuder subventioner, skatteincitament och gröna flottmandat, vilket uppmuntrar snabb elektrifiering av flottor. Tillverkare svarar med förbättrade batterikapaciteter, utökade körsträckor och snabbladdningssystem optimerade för högfrekventa urbana avfallsinsamlingsrutter. Vätgasdrivna sopbilar framträder också som ett lovande alternativ för tunga applikationer som kräver längre driftcykler. När hållbarhet blir en kärnprioritet för avfallshanteringspolicyer representerar skiftet mot gröna sopbilar en stor tillväxtdrivkraft som formar långsiktig marknadstransformation.

Viktiga Trender & Möjligheter

Ökad Användning av Fullt Automatiserade och AI-Integrerade Avfallsinsamling System

Marknaden bevittnar en stark trend mot full automation och AI-drivna operativa förbättringar, vilket skapar betydande möjligheter för tillverkare och fordonsoperatörer. Fullt automatiserade sopbilar minskar behovet av manuella lastare, förbättrar arbetssäkerheten och påskyndar avfallsinsamlingen—kritiska fördelar för städer som står inför arbetskraftsbrist. AI-drivna ruttoptimeringssystem analyserar realtids trafik, data på behållarnivå och historiska avfallsmönster för att skapa adaptiva insamlingsscheman. Integration med smarta städers IoT-nätverk gör det möjligt för sopbilar att kommunicera med anslutna sensorer, rapportera fyllnadsnivåer och automatisera utskick. Möjligheterna växer för företag som erbjuder avancerade robotarmar, autonoma navigationsfunktioner, kollisionsundvikande system och digitala fordonsförvaltningsplattformar. När städer utökar digital avfallsstyrning och smart infrastruktur förväntas användningen av fullt automatiserade, AI-förbättrade lastbilar öka avsevärt, vilket skapar långsiktig efterfrågan på banbrytande avfallsinsamlingstekniker.

- Till exempel har Wastequips Ampliroll kroklyftsystem högtryckshydrauliska pumpar med ett maximalt arbetstryck på 5,000 psi (eller ibland 4,800 psi, beroende på specifik modell) för bättre prestanda, som ett alternativ till de mindre effektiva, lågtryckssystemen (3,000–3,500 psi) som används av vissa andra tillverkare.

Ökad Efterfrågan på Elektriska, Hybrid- och Vätgasdrivna Sopbilar

Avkarboniseringsmål och globala hållbarhetsåtaganden driver ett starkt intresse för elektriska och alternativa bränslesopbilar. Kommuner prioriterar i allt högre grad lågutsläppsflottor för att minska koldioxidavtryck, uppfylla miljöregler och minimera bullerföroreningar i bostadsområden. Denna förändring skapar betydande möjligheter för tillverkare att utveckla elektriska lastbilar med högre batterikapacitet, snabbladdningsfunktioner och optimerad energiförbrukning. Hybridmodeller stödjer längre rutter och ger operativ flexibilitet, medan vätgasdrivna lastbilar framträder som en livskraftig lösning för tung och långvarig avfallsinsamling. Samarbeten mellan OEM-tillverkare, batterileverantörer och laddinfrastrukturleverantörer påskyndar införandet av gröna flottor. När regeringar inför renare fordonsupphandlingspolicyer, gröna flottor subventioner och urbana utsläppsminskningsmandat, får marknaden för hållbara sopbilar fart, vilket öppnar vägar för innovation inom drivlinor och energieffektiva avfallsinsamling system.

- Till exempel, Volvo Lastvagnars FE Electric avfallsmodell fungerar med dubbla elmotorer som genererar en sammanlagd maximal effekt på 370 kW (260 kW kontinuerlig effekt) och upp till 850 Nm vridmoment, vilket möjliggör effektiv insamling utan utsläpp på krävande stadsrutter.

Viktiga Utmaningar

Höga Förskottskostnader och Infrastrukturbrister för Avancerade och Elektriska Flottor

Trots det ökande fokuset på modernisering kvarstår höga förskottskostnader för inköp av automatiserade och elektriska sopbilar som ett betydande hinder, särskilt för mindre kommuner och privata avfallsentreprenörer med begränsade budgetar. Elektriska modeller kräver kostsamma batterisystem, specialiserad laddningsinfrastruktur och periodiska byten, vilket ökar den totala ägandekostnaden. Automatiserade lastbilar kräver investeringar i avancerad hydraulik, robotmekanismer och digitala kontroller, vilket gör flottmodernisering dyrt. Många regioner saknar tillräckliga laddningsnätverk, skickliga tekniker och underhållsanläggningar för att stödja elektriska eller högteknologiska flottor. Budgetbegränsningar, långa återbetalningsperioder och otillräckliga statliga incitament bromsar ytterligare adoptionen. Dessa finansiella och infrastrukturella begränsningar förblir kritiska utmaningar som påverkar den breda marknadspenetrationen av moderna sopbilar.

Operativ Komplexitet, Underhållskrav och Brist på Kvalificerad Arbetskraft

När sopbilar blir mer teknologiskt sofistikerade står operatörer inför ökad operativ komplexitet, högre underhållsbehov och ett växande beroende av skickliga tekniker. Automatiserade mekanismer, smarta sensorer och digitala system kräver regelbundet underhåll, kalibrering och programuppdateringar, vilket kan belasta kommunala verkstäder som saknar specialiserad expertis. I utvecklingsregioner utgör begränsad tillgång till reservdelar, opålitliga servicenätverk och otillräckliga tekniska utbildningsprogram ytterligare utmaningar för effektiv flottverksamhet. Arbetskraftsbrist—särskilt för utbildade förare och tekniker med automationskompetens—bromsar adoptionen och ökar stilleståndstiden. Tung daglig användning accelererar också komponenternas slitage, vilket ökar underhållsfrekvensen och driftskostnaderna. Dessa utmaningar påverkar tillsammans flottans drifttid, servicekontinuitet och kostnadseffektivitet, vilket gör det svårt för mindre resursstarka operatörer att fullt ut omfamna avancerade avfallsinsamlingsteknologier.

Regional Analys

Nordamerika

Nordamerika dominerar marknaden för sopbilar med 34% andel år 2024, drivet av robusta kommunala utgifter, tidig adoption av automatiserade avfallsinsamlingssystem och starkt fokus på hållbarhet. USA leder den regionala tillväxten tack vare storskaliga flottmoderniseringsprogram, ökande adoption av elektriska sopbilar och strikta regleringar om utsläpp och avfallshanteringseffektivitet. Kanada bidrar genom ökande investeringar i smarta stadslösningar för avfall och utbyte av åldrande flottor. Avancerad infrastruktur, hög avfallsgenerering per capita och stark närvaro av ledande tillverkare stödjer stabil, långsiktig marknadsexpansion.

Europa

Europa står för 29% andel av marknaden, drivet av strikta miljöregleringar, accelererad adoption av elektriska och hybrida sopbilar och starkt statligt stöd för lågutsläpps kommunala flottor. Länder som Tyskland, Frankrike, Storbritannien och de nordiska regionerna leder flottans elektrifiering, stödda av subventioner och koldioxidreduceringsmandat. Europas avancerade återvinningsekosystem och strikta avfallssepareringspolicyer genererar konstant efterfrågan på högpresterande bak- och sidlastare. Pågående investeringar i initiativ för cirkulär ekonomi och smarta avfallshanteringsteknologier stärker ytterligare den regionala adoptionen.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har 24% marknadsandel, drivet av snabb urbanisering, ökande avfallsmängder och växande kommunala budgetar i Kina, Indien, Japan och Sydostasien. Kina leder regionen med starka regeringsledda saneringsreformer och ökad användning av smarta, automatiserade sopbilar. Indien bevittnar modernisering av flottor under Swachh Bharat-initiativ, vilket ökar inköp av kompaktorer och baklastare. Japan och Sydkorea bidrar avsevärt med starka ersättningscykler och antagande av elektriska och hybrida modeller. Snabb industriell tillväxt, befolkningsexpansion och infrastrukturutveckling positionerar APAC som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika fångar 7% andel, stödd av gradvisa förbättringar i urbana avfallshanteringssystem och ökande investeringar i moderna saneringsflottor över Brasilien, Mexiko, Chile och Colombia. Kommuner i större städer antar baklastare och kompaktorer för att hantera ökande avfallsgenereringsnivåer orsakade av urban tillväxt. Budgetbegränsningar bromsar antagandet av avancerade automatiserade lastbilar, men internationella finansieringsprogram och offentliga–privata partnerskap utökar moderniseringsinsatser för flottor. Växande fokus på miljöefterlevnad och återvinningsinfrastruktur förväntas ytterligare stödja marknadsefterfrågan över regionen.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika har cirka 6% marknadsandel, med tillväxt driven av regeringsledda stadsutvecklingsprojekt, expansion av industrizoner och modernisering av offentliga saneringsflottor. Gulfstater som Förenade Arabemiraten, Saudiarabien och Qatar investerar i smarta avfallshanteringssystem och automatiserade lastbilar för att stödja snabbt utvecklande städer. I Afrika uppmuntrar stigande urbanisering och internationellt utvecklingsbistånd gradvisa uppgraderingar av flottor. Utmaningar som ojämn infrastruktur, budgetbegränsningar och regleringsfragmentering kvarstår, men långsiktiga möjligheter förblir starka på grund av ökande avfallsgenereringsnivåer och offentliga renhetsinitiativ.

Marknadssegmenteringar

Efter Produkt

- Framladdare

- Baklastare

- Sidladdare

Efter Teknik

- Halvautomatisk

- Automatisk

- Övriga

Efter Slutanvändare

- Kommunalt Avfall

- Industriellt Avfall

- Övriga

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för sopbilar kännetecknas av en blandning av etablerade globala tillverkare och regionalt starka aktörer som konkurrerar genom teknologiska framsteg, produktanpassning och elektrifiering av flottor. Ledande företag som McNeilus Truck & Manufacturing, Zoomlion Heavy Industry, Fujian Longma Environmental, Dongfeng Motor Corporation, Heil, Sany India, PAK-MOR LTD., FAUN Umwelttechnik, EZ-Pack Refuse Hauling Solutions och Labrie Enviroquip Group expanderar aktivt sina portföljer med automatiserade, semi-automatiserade och elektriska sopbilar för att möta den ökande efterfrågan på effektiva avfallshanteringslösningar. Tillverkare investerar i hydrauliska innovationer, smarta styrsystem och IoT-aktiverade flottstyrningsteknologier för att differentiera sina erbjudanden. Strategiska samarbeten med kommuner, flottoperatörer och smarta stadsprogram hjälper till att stärka marknadsnärvaron. Företag fokuserar också på lättviktsdesign, förbättrade komprimeringsförhållanden och minskade underhållskrav för att uppnå operativa och hållbarhetsmål. När miljöreglerna skärps globalt, påskyndar aktörerna utvecklingen av elektriska och lågutsläppslastbilar, vilket intensifierar marknadskonkurrensen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Dongfeng Motor Corporation

- Sany India

- Heil

- EZ-Pack Refuse Hauling Solutions, LLC

- FAUN Umwelttechnik GmbH & Co. KG

- McNeilus Truck & Manufacturing, Inc.

- Fujian Longma Environmental Sanitation Equipment Co., Ltd.

- PAK-MOR LTD.

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

- Labrie Enviroquip Group

Senaste Utvecklingen

- I augusti 2025 implementerade Republic Services tillsammans med Mack Trucks och ComEd den första elektriska avfallsflottan i Chicago med Mack LR Electric sopbilar.

- I juli 2025 levererade Mack Trucks (en enhet inom Volvo Group) en ny LR Electric sopbil till Royal Waste Services i New York City.

- I oktober 2024 lanserade staden Louisville (Colorado) landets första helt elektriska avfallsinsamlingsflotta för bostäder, som drivs av Republic Services (fyra elektriska lastbilar).

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Teknik, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt drivet av urban expansion och ökande kommunala avfallsvolymer.

- Adoptionen av elektriska och hybrida sopbilar kommer att accelerera när utsläppsreglerna skärps globalt.

- Automatisering och AI-baserad ruttoptimering kommer att omforma flottoperationer och förbättra insamlingseffektiviteten.

- Kommuner kommer i allt högre grad att ersätta åldrande flottor med högkapacitetskomprimatorer och automatiserade baklastare.

- Tillverkare kommer att utöka investeringar i lättviktsmaterial för att förbättra bränsleeffektivitet och minska underhållskostnader.

- Smarta avfallshanteringssystem integrerade med IoT-sensorer kommer att få bredare acceptans i städer.

- Offentlig-privata partnerskap kommer att öka när regeringar söker kostnadseffektiva lösningar för flottmodernisering.

- Efterfrågan på bullerreducerade och lågutsläppslastbilar kommer att öka i tätbefolkade urbana centra.

- Regionala marknader i Asien-Stillahavsområdet och Latinamerika kommer att expandera snabbt på grund av infrastrukturutveckling.

- Konkurrenstrycket kommer att intensifieras när globala och regionala aktörer innoverar med uppkopplade, säkrare och fullt automatiserade avfallsinsamlingsbilar.