Marknadsöversikt

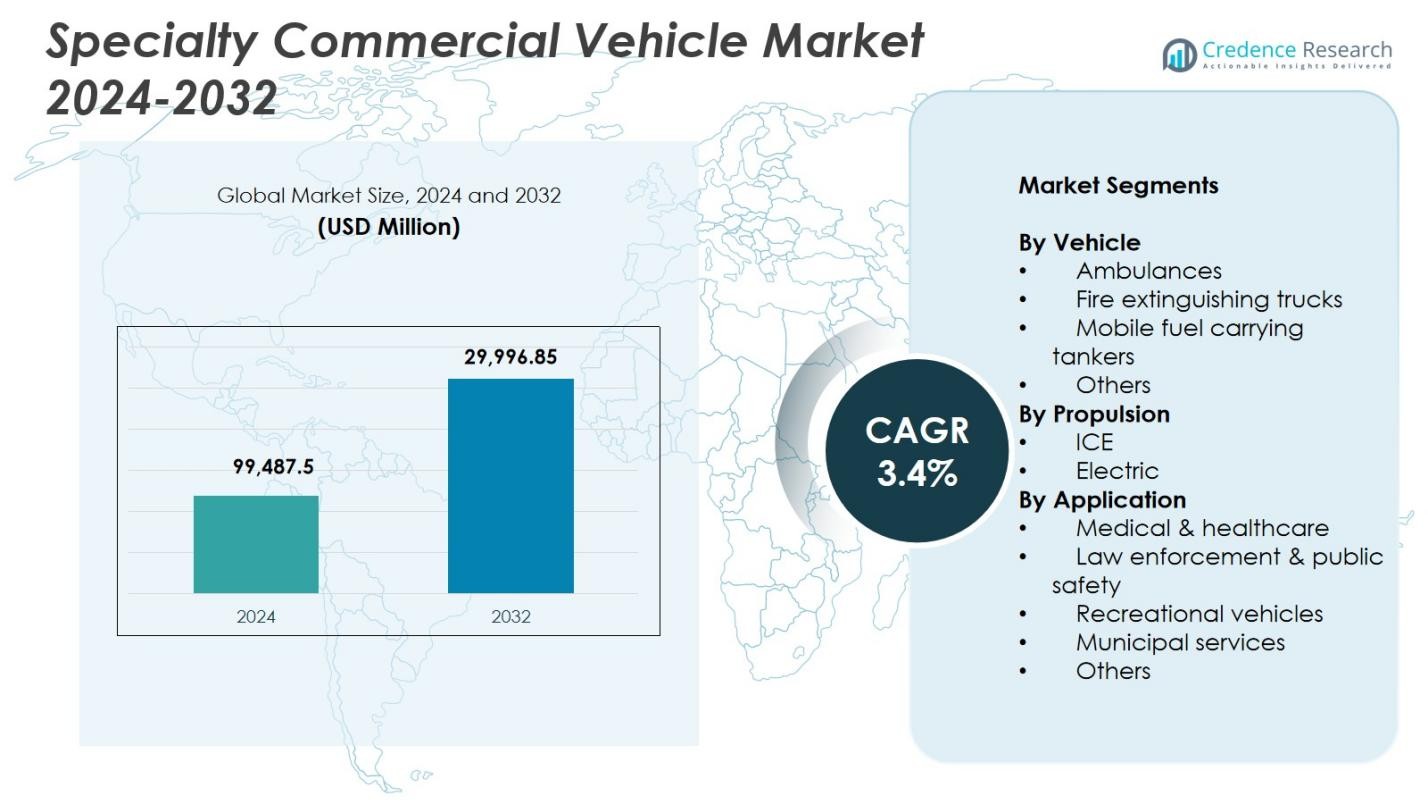

Marknaden för specialfordon värderades till 99 487,5 miljoner USD år 2024 och förväntas nå 129 996,85 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för specialfordon 2024 |

99 487,5 miljoner USD |

| Marknad för specialfordon, CAGR |

3,4% |

| Marknadsstorlek för specialfordon 2032 |

129 996,85 miljoner USD |

Marknaden för specialfordon inkluderar nyckelaktörer som REV Group, Oshkosh Corporation, Mercedes‑Benz Group, Farber Specialty Vehicles, Isuzu Motors, NFI Group, Traton SE, Volvo Group, LDV och Pierce Manufacturing, som alla bidrar till specialiserade tillämpningar inom hälso- och sjukvård, offentlig säkerhet, kommunala och industriella sektorer. Dessa företag fokuserar på avancerad anpassning, hållbara plattformar och integration av smarta teknologier för att stödja utvecklande behov inom nödsituationer och verktyg. Regionalt ledde Nordamerika marknaden med en andel på 34,2% år 2024, drivet av starka investeringar i flottor för offentlig säkerhet och mobil hälsoinfrastruktur, följt av Europa och Asien och Stillahavsområdet med robust adoption av elektrifierade och applikationsspecifika specialfordon.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för specialfordon värderades till 99 487,5 miljoner USD år 2024 och förväntas nå 129 996,85 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 3,4%.

- Marknadstillväxten drivs av ökande investeringar i system för nödsituationer, mobila hälsovårdstjänster och infrastruktur för offentlig säkerhet.

- En viktig trend är den ökande adoptionen av elektriska specialfordon, stödd av utsläppsregleringar och statliga subventioner i utvecklade regioner.

- Ledande aktörer som REV Group, Mercedes-Benz, Oshkosh och Farber Specialty Vehicles expanderar sin närvaro genom anpassning, elektrifiering och smarta flotteteknologier.

- Infrastrukturgap för laddning av elfordon och höga inköpskostnader förblir stora begränsningar, särskilt i priskänsliga och landsbygdsmarknader.

- Nordamerika ledde med 34,2% andel år 2024, följt av Europa med 28,6% och Asien och Stillahavsområdet med 24,1%, medan ambulanser dominerade fordonssegmentet med 38,6% andel.

Marknadssegmenteringsanalys:

Efter Fordon

År 2024 framträdde ambulanser som det dominerande segmentet på marknaden för specialfordon, med 38,6% av den totala marknadsandelen. Efterfrågan på ambulanser drivs främst av ökande investeringar i hälso- och sjukvård, ökat fokus på infrastruktur för akutmedicinsk respons och statliga mandat om förhållandet mellan ambulanser och befolkning. COVID-19-pandemin accelererade ytterligare inköp i både offentliga och privata sektorer. Dessutom har integrationen av telehälsoutrustning och mobila intensivvårdssystem i ambulansdesign förbättrat deras användbarhet, vilket driver adoptionen i framväxande ekonomier. Brandbekämpningsbilar och mobila bränsletankbilar följde som nyckelsegment på grund av kommunal och industriell användning.

- Till exempel lanserade Tata Motors Tata Magic Express Ambulance 2100, utrustad med en 798 cc 4-takts CRDi turboladdad motor som levererar 44 HP och 110 Nm vridmoment, med en bränsleförbrukning på 21,84 km/l för effektiv patienttransport i stads- och landsbygdsområden.

Efter drivkraft

Fordon med förbränningsmotorer hade den ledande andelen 2024, med 78,3% av marknaden. Deras dominans tillskrivs mogen teknik, etablerad tankningsinfrastruktur och pålitlig prestanda för tunga uppgifter, särskilt för långdistans- och räddningstjänster. Dock vinner det elektriska segmentet mark, stödd av statliga incitament, utsläppsminskningsmål och förbättrad batteriräckvidd. Kommuner antar gradvis elektriska plattformar för lågutsläppszoner, särskilt i ambulanser och lätta specialfordon. Viktiga OEM-tillverkare utökar elektriska erbjudanden för att anpassa sig till avkarboniseringsmål, vilket tyder på en potentiell förskjutning i andel mot elfordon under prognosperioden.

- Till exempel implementerade London Ambulance Service Ford E-Transit elektriska ambulanser ombyggda av WAS 2024 för 12-timmars skift i frontlinjen, med en räckvidd på upp till 317 km. Dessa stödjer nollutsläppsmål tillsammans med fordon med förbränningsmotorer.

Efter användning

Medicinska och hälsovårdssegmentet ledde marknaden 2024, och stod för 42,7% av den totala efterfrågan. Dominansen beror till stor del på utökad hälsovård, särskilt i landsbygdsområden, och ökat statligt fokus på akuta medicinska transportsystem. Ökande förekomst av kroniska sjukdomar och växande efterfrågan på mobila diagnostik- och behandlingsenheter driver också på utplaceringen. Rättsväsende och allmän säkerhetstillämpningar, inklusive mobila kommandocentraler och fångtransportfordon, hade den näst största andelen på grund av ökande stadsbudgetar för säkerhet. Samtidigt växer segmenten för rekreation och kommunala tjänster stadigt, drivna av återhämtning inom turism och investeringar i smarta städer respektive.

Viktiga tillväxtdrivare

Utbyggnad av infrastruktur för nödsituationer och allmän säkerhet

Regeringar i både utvecklade och utvecklingsländer utökar avsevärt investeringarna i infrastruktur för nödsituationer och allmän säkerhet, vilket driver efterfrågan på specialfordon för kommersiellt bruk. Ökat fokus på beredskap för folkhälsa, katastrofberedskap och stadsäkerhet leder till storskaliga upphandlingar av ambulanser, brandbilar och kommandofordon. Detta är särskilt framträdande i regioner som implementerar universell tillgång till hälsovård eller överhalar föråldrade kommunala flottor. Budgetallokeringar för nödförberedelser och ökande samarbete med privata flottoperatörer förstärker ytterligare efterfrågan, vilket gör detta till en kritisk tillväxtpelare för marknaden.

- Till exempel lade Indian Institute of Science i Bangalore ut en anbudsförfrågan för en Advanced Cardiac Life Support-ambulans utrustad för avancerad akutvård under transport. Fordonet inkluderar avancerad medicinsk utrustning för att stärka snabba insatsmöjligheter på campus.

Elektrifiering och efterlevnad av utsläppsregler

Den globala övergången mot lågemissionsmobilitet driver specialfordonstillverkare att elektrifiera sina flottor. Regelverk som EU:s gröna giv, USA:s EPA-utsläppsstandarder och Kinas policy för nya energifordon (NEV) pressar OEM-tillverkare och offentliga myndigheter att anta elektriska specialfordon för kommersiellt bruk. Applikationer som stadsambulanser, mobila kliniker och kommunala servicefordon är idealiska kandidater för elektrifiering på grund av deras definierade rutter och begränsade dagliga räckvidd. Denna trend gynnas av subventioner, skatterabatter och dedikerade infrastrukturplaner, vilket avsevärt påskyndar antagandet av elfordon i detta segment.

- Till exempel utvecklade Toyota världens första bränslecellselektriska fordon (FCEV) mobila klinik baserat på sin Coaster-minibuss med Mirai FCEV-bränslecellsystem för Japanska Röda Korsets Kumamoto-sjukhus 2021.

Tillväxt inom mobil hälsovård och diagnostik

Ökande initiativ för hälso- och sjukvårdsutbredning och efterfrågan på tillgängliga diagnostiska tjänster driver utplaceringen av mobila hälsoenheter. Specialfordon utrustade som mobila kliniker, vaccinationscenter och diagnostiklaboratorier används i allt högre grad i landsbygds- och underbetjänade områden. Folkhälsoprogram, ideella organisationer och privata diagnostikkedjor investerar i dessa mobila lösningar för att överbrygga klyftor i hälso- och sjukvårdstillgång. Dessutom förblir efterfrågan på isoleringsenheter och mobila testlaboratorier stabil efter pandemin, vilket driver på anpassning och innovation inom medicinska specialfordon. Detta segment fortsätter att gynnas av digitalisering av hälso- och sjukvård och integrerade telemedicinska kapaciteter.

Viktiga trender och möjligheter

Integration av smarta teknologier och telematik

Inkorporeringen av avancerad telematik, GPS-spårning och realtidssystem för diagnostik i specialfordon för kommersiellt bruk omvandlar operativ effektivitet. Kommunala myndigheter, vårdgivare och räddningstjänster efterfrågar i allt högre grad uppkopplade fordonsplattformar som möjliggör fjärrövervakning, flottaoptimering och prediktivt underhåll. AI-baserad ruttplanering för ambulanser och direktsända dataflöden från brandbilar eller enheter för farligt material-respons vinner mark. Dessa smarta funktioner minskar inte bara responstider utan förbättrar också servicekvalitet och kostnadseffektivitet. OEM-tillverkare som erbjuder IoT-aktiverade lösningar har möjlighet att fånga betydande möjligheter i detta föränderliga marknadslandskap.

- Till exempel integrerade Pierce Manufacturing sitt Command Zone™ avancerade elektroniska system med Wi-Fi-diagnostik och fjärrövervakningsfunktioner för att effektivisera diagnostik och flottberedskap för brandkårer.

Ökning av anpassning och modulära konfigurationer

Kundernas efterfrågan på högspecialiserade, modulära fordonskonfigurationer ökar, drivet av de unika behoven hos olika slutanvändarsektorer. Oavsett om det är ett mobilt kommandocenter, en kylaggregat för vacciner eller en isoleringskapsel för patienter, förväntar sig köpare nu skräddarsydda fordonsdesigner som kan anpassas till specifika uppdrag. Detta har öppnat upp möjligheter för specialkarossbyggare och påbyggare att erbjuda snabba, skalbara och kostnadseffektiva anpassningstjänster. Trenden accelereras ytterligare av leasingmodeller, där flexibilitet och snabb utplaceringskapacitet är avgörande. Tillverkare som erbjuder skräddarsydda lösningar är väl positionerade för att få konkurrensfördelar.

- Till exempel bygger LDV mobila kommandocenter på Freightliner MT-55-chassi med platt golv och Intel-I-Touch™-automation för snabb utplacering av satellitantenner, kameramaster och HVAC-system.

Viktiga utmaningar

Höga kapitalinvesteringar och långa upphandlingscykler

Specialfordon för kommersiellt bruk kräver ofta komplex design, certifiering och anpassningsprocesser, vilket leder till höga initiala kostnader och långa upphandlingstider. Offentliga upphandlingar innebär vanligtvis flerstegsbudgivning och budgetgodkännanden, medan privata köpare står inför finansieringsbegränsningar. Den höga kapitalintensiteten, tillsammans med långa ersättningscykler och begränsat andrahandsvärde, gör det utmanande för nya marknadsaktörer eller små fordonsflottor att investera. Denna utmaning är särskilt betydande i låginkomstregioner, där budgetbegränsningar bromsar införandet trots en växande efterfrågan på specialiserade tjänster.

Infrastrukturbrister för elektriska specialfordon

Även om elektrifiering erbjuder långsiktiga fördelar, hindrar bristen på laddningsinfrastruktur och räckviddsbegränsningar införandet av elektriska specialfordon för kommersiellt bruk. Räddningstjänster och kommunala tjänster kräver ofta fordon med tillförlitlig, oavbruten drift, något som inte alltid är möjligt med dagens batteriteknik. Dessutom måste fordonsflottor investera i laddningsanläggningar på depåer, nätuppgraderingar och teknikerutbildning, vilket ökar övergångskostnaden. Inkonsekvent politiskt stöd och avsaknad av standardiserade laddningsprotokoll över regioner komplicerar ytterligare implementeringen. Att åtgärda dessa infrastrukturbrister är avgörande för att låsa upp den fulla potentialen hos elektriska specialfordon.

Regional analys

Nordamerika

Nordamerika ledde marknaden för specialfordon för kommersiellt bruk 2024 med en marknadsandel på 34,2%, drivet av stark efterfrågan från kommunala tjänster, hälso- och sjukvård samt räddningstjänster. USA dominerar regionen, stödd av välfinansierade program för offentlig säkerhet, frekventa fordonsflottförnyelser och snabb anpassning av smarta fordonsflotteteknologier. Betydande investeringar i elektrifiering av offentliga tjänstefordon och expansion av mobila hälso- och sjukvårdsflottor stärker ytterligare marknaden. Dessutom stöder federala bidrag och initiativ för urban motståndskraft tillväxten i både urbana och landsbygdsområden. Kanada bidrar stadigt, särskilt inom brandsäkerhet och nyttofordonssegment.

Europa

Europa hade den näst största andelen på marknaden för specialfordon för kommersiellt bruk 2024, och stod för 28,6%. Regionen gynnas av strikta utsläppsregler, robusta upphandlingsramverk i offentlig sektor och mogna ekosystem för fordonsanpassning. Länder som Tyskland, Frankrike och Storbritannien investerar kraftigt i nollutsläppsambulanser, brandbilar och polisbilar under klimat- och hållbarhetsmandat. EU:s finansieringsprogram och cirkulära ekonomipolitik främjar också elektrifiering och ombyggnad av fordonsflottor. Dessutom ökar den höga efterfrågan på anpassade medicinska och diagnostiska fordon i Östeuropa det regionala momentumet, stödd av initiativ för modernisering av hälso- och sjukvården.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för 24,1% av marknaden för specialfordon för kommersiellt bruk 2024, ledd av ökande urbanisering, uppgraderingar av offentlig infrastruktur och program för tillgänglighet till hälso- och sjukvård. Kina och Indien är viktiga tillväxtmotorer, med storskaliga investeringar i räddningssystem, mobila kliniker och brandbekämpningsflottor. Make in India och Smart Cities-uppdragen har katalyserat fordonsupphandling, medan Kinas satsning på nya energifordon stödjer implementeringen av elektriska specialfordonsflottor. Sydostasien och Australien ser också ökad anpassning inom kommunala tjänster och turismbaserade specialfordon, vilket driver diversifierad efterfrågan över regionens varierade ekonomier.

Latinamerika

Latinamerika representerade en mindre men växande andel på 7,5% år 2024, stödd av modernisering av den offentliga säkerheten och hälso- och sjukvårdsinsatser i underbetjänade områden. Brasilien och Mexiko leder när det gäller marknadsstorlek och investerar i ambulansflottor, brandbilar och mobila diagnostiska fordon. Ekonomisk återhämtning efter COVID och regionalt samarbete kring beredskap för nödsituationer har stimulerat fordonsupphandling av både regeringar och ideella organisationer. Utmaningar relaterade till finansiering och tillförlitlighet i leveranskedjan kvarstår, men ökande samarbeten med internationella tillverkare och hälsovårdsinitiativ med stöd av givare hjälper marknaden att stadigt expandera över hela regionen.

Mellanöstern & Afrika

Mellanöstern & Afrika fångade 5,6% av den globala marknaden för specialfordon år 2024, drivet av infrastrukturutveckling, katastrofberedskapsinsatser och växande investeringar i folkhälsa. Gulfstaternas samarbetsråd (GCC), särskilt Saudiarabien och Förenade Arabemiraten, är stora bidragsgivare tack vare starka investeringar i smarta städer, försvar och fordonsflottor för nödsituationer. I Afrika stöds efterfrågan främst av humanitära och hälsovårdsprogram underlättade av internationellt bistånd och icke-statliga organisationer, särskilt i de sub-sahariska regionerna. Marknaden avancerar stadigt, med växande intresse för mobila medicinska och nyttofordon i takt med förbättrade ekonomiska förhållanden.

Marknadssegmenteringar:

Efter fordon

- Ambulanser

- Brandbilar

- Mobila bränsletankbilar

- Övriga

Efter drivning

- Förbränningsmotor (ICE)

- Elektrisk

Efter användning

- Medicinsk & hälsovård

- Rättsväsende & offentlig säkerhet

- Fritidsfordon

- Kommunala tjänster

- Övriga

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för specialfordon kännetecknas av framstående aktörer som REV Group, Oshkosh Corporation, Mercedes-Benz Group AG, Farber Specialty Vehicles, Isuzu Motors, NFI Group, Traton SE, LDV Inc., Volvo Group och Pierce Manufacturing. Dessa företag fokuserar på att leverera höggradigt anpassade fordon för sektorer som nödsituationer, hälsovård, kommunala tjänster och rättsväsende. REV Group och Pierce leder inom brand- och räddningssegmentet, medan Farber Specialty Vehicles specialiserar sig på mobila medicinska enheter och diagnostikbilar. Mercedes-Benz och Volvo erbjuder robusta plattformar med höga säkerhets- och prestandastandarder, ofta valda för ambulans- och polisbilskonfigurationer. Traton och NFI bidrar till elektrifieringen av offentliga tjänsteflottor och introducerar utsläppsfria specialbussar och nyttofordon. Konkurrensdifferentiering drivs av teknologisk integration, produktmodularitet, servicenätverk och kapacitet för flottans elektrifiering. Strategiska samarbeten med lokala påbyggare, offentliga upphandlingsorgan och hälsoorganisationer fortsätter att forma marknadspositionering och regionala penetrationsstrategier.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Pierce

- Isuzu

- Farber Specialty Vehicles

- Traton

- Mercedes‑Benz

- Oshkosh Corporation

- NFI

- LDV

- Volvo

- REV

Senaste utvecklingen

- I november 2025 meddelade Horton Emergency Vehicles, en del av REV, en tillverkningsutvidgning i Grove City, Ohio, med en investering på 2,6 miljoner USD för att öka kapaciteten och påskynda leveranser av ambulanser.

- I juli 2025 levererade Pierce Manufacturing Inc., ett företag inom Oshkosh Corporation, den första Pierce Volterra elektriska pumpen till Cary Fire Department i North Carolina, vilket markerade den första fullt operativa elektriska brandbilen på USA:s östkust.

- I december 2025 lanserade Daimler India Commercial Vehicles BharatBenz BB1924, en 19,5-tons tung buss designad för intercity-passagerartransport i Indien.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på fordon, framdrivning, tillämpning och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på ambulanser och mobila medicinska enheter kommer att fortsätta växa på grund av ökande hälsovårdsprogram.

- Antagandet av elektriska specialfordon kommer att accelerera, drivet av utsläppsregleringar och mål för elektrifiering av urbana flottor.

- Integration av telematik och AI-drivna flottahanteringssystem kommer att förbättra operationell effektivitet.

- Skräddarsydda och modulära fordonskonfigurationer kommer att bli populära inom hälso- och säkerhetssektorerna.

- Statliga investeringar i nödsvar och katastrofberedskap kommer att öka marknadstillväxten.

- Offentlig-privata partnerskap kommer att expandera för att stödja upphandling och distribution av specialfordon i landsbygdsområden.

- Lättviktsmaterial och smarta interiörer kommer att bli viktiga designtrender för förbättrad bränsleeffektivitet och användbarhet.

- Fordonstillverkare kommer att öka samarbetet med mjukvaruleverantörer för smarta fordonsapplikationer.

- Eftermarknadstjänster och marknaden för fordonsrenovering kommer att få dragkraft på grund av budgetmedvetna offentliga köpare.

- Framväxande marknader i Asien och Afrika kommer att uppleva snabb tillväxt i takt med att infrastruktur och hälsosystem expanderar.