Marknadsöversikt

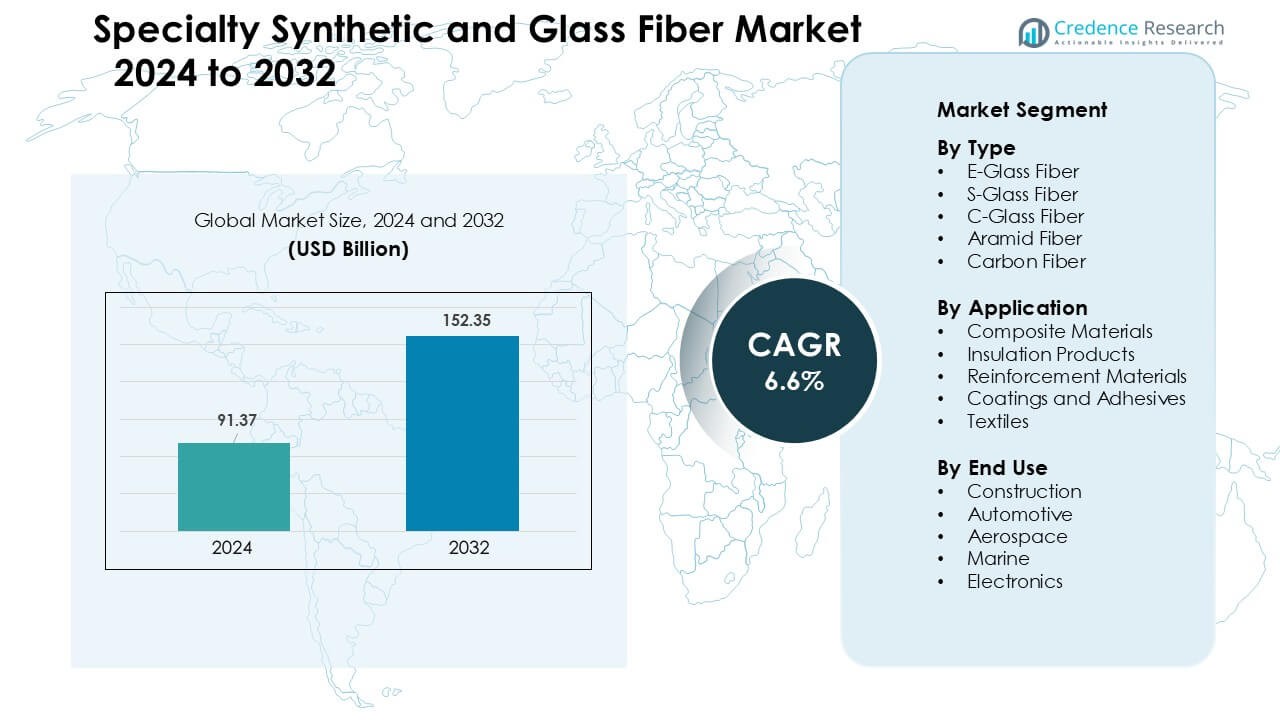

Marknaden för specialsyntetiska och glasfiber värderades till 91,37 miljarder USD år 2024 och förväntas nå 152,35 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,6 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för specialsyntetiska och glasfiber 2024 |

91,37 miljarder USD |

| Marknad för specialsyntetiska och glasfiber, CAGR |

6,6 % |

| Marknadsstorlek för specialsyntetiska och glasfiber 2032 |

152,35 miljarder USD |

De främsta aktörerna på marknaden för specialsyntetiska och glasfiber inkluderar Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group och Nippon Electrical Glass Co. Dessa företag konkurrerade genom kapacitetsutvidgning, avancerade kompositteknologier och starkare partnerskap med OEM-tillverkare inom bil-, flyg- och byggindustrin. Nordamerika framstod som den ledande regionen år 2024 med en andel på 34 %, stödd av stark flygproduktion, expanderande EV-tillverkning och hög användning av glasfiber- och kolfiberbaserade strukturella material inom stora industrier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för specialsyntetiska och glasfiber nådde 91,37 miljarder USD år 2024 och förväntas nå 152,35 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 6,6 %.

- Efterfrågan ökade när bil-, flyg- och byggsektorerna ökade användningen av lätta och högstyrka kompositkomponenter, med E-glasfiber som hade 48 % andel tack vare bred industriell användning.

- Viktiga trender inkluderade ökad användning av kolfiber i EV-plattformar, expansion av glasfiber inom vindenergi och ökande investeringar i återvinningsbara kompositteknologier drivna av hållbarhetsmål.

- Ledande företag som Honeywell International, Jushi Group, DSM, Owens Corning och Toray stärkte sin konkurrenskraft genom kapacitetsutvidgningar, materialuppgraderingar och långsiktiga OEM-leveranskontrakt, medan kostnadsvolatilitet i råmaterial förblev en begränsning.

- Nordamerika ledde marknaden med en andel på 34 %, stödd av stark flyg- och EV-produktion, medan kompositmaterial dominerade applikationer med 52 % andel, och byggsektorn förblev det största slutsegmentet med 39 % andel.

Marknadssegmenteringsanalys:

Efter Typ

E-glasfiber dominerade typssegmentet år 2024 med cirka 48 % andel. Köpare föredrog E-glasfiber eftersom materialet erbjuder stark draghållfasthet, låg kostnad och bred kompatibilitet med polyester- och epoxisystem. Efterfrågan förblev hög inom byggpaneler, vindturbinblad och transportkomponenter tack vare stark mekanisk tillförlitlighet. S-glas och kolfibrer växte inom högpresterande sektorer, men E-glasfiber förblev i framkant eftersom producenterna effektivt ökade produktionen och levererade stabil tillgång för massmarknadens kompositbehov över globala industrier.

- Till exempel stöder Owens Corning, ett stort globalt kompositföretag, sin höga E-glasutgång över sitt omfattande globala nätverk av tillverkningsanläggningar (som inkluderar 18 glasfiberverksamheter i 12 länder), vilket möjliggör stabil leverans till vindkraftsblad och bygg-OEM.

Efter tillämpning

Kompositmaterial ledde applikationssegmentet 2024 med nästan 52% andel. Industrier använde kompositmaterial i strukturella delar för vindenergi, fordon, flygplan och marina kroppar på grund av starka styvhet-till-vikt-fördelar. Glasfiberkompositer stödde kostnadseffektiv produktion, medan kolfiber och aramidkompositer tjänade premiumanvändningar inom flyg- och försvarsindustrin. Tillväxten kom från bredare antagande av lättviktsdesign och ökande installation av kompositbaserad infrastruktur. Isolerings- och förstärkningsanvändningar expanderade, men kompositmaterial behöll dominansen eftersom prestandakrav gynnade avancerade fiberförstärkta system.

- Till exempel levererar Owens Corning sina Ultrablade® Triax glasvävkompositer för vindturbinblad, vilket möjliggör för designers att producera rotorblad som är upp till 5 meter längre samtidigt som de hanterar höga utmattningsbelastningar på grund av laminatets styvhet och hållbarhet.

Efter slutanvändning

Byggsektorn förblev det största slutsegmentet 2024 med cirka 39% andel. Byggare använde syntetiska och glasfibrer i armering, taksystem, fasadpaneler och isoleringsskivor för att öka hållbarheten, minska korrosion och förbättra termisk effektivitet. Efterfrågan ökade när regeringar utökade infrastrukturprogram och utvecklare antog fiberförstärkta lösningar för att uppfylla strängare säkerhetsregler. Bil- och flygindustrin ökade takten med lättviktsprogram, men byggsektorn höll ledningen eftersom projektvolymerna förblev höga och fiberförstärkta material levererade starka livscykel- och kostnadsfördelar för storskaliga strukturella applikationer.

Viktiga tillväxtdrivare

Ökad efterfrågan på lättvikts- och högstyrkematerial

Lättvikts- och högstyrkematerial förblev en stor tillväxtdrivare för marknaden för specialsyntetiska och glasfibrer 2024. Tillverkare inom bil-, flyg-, marin- och byggsektorerna antog avancerade fibrer för att ersätta stål och aluminium på grund av starka prestandafördelar. E-glas och kolfibrer hjälpte till att minska strukturell vikt, förbättra energieffektivitet och förbättra krockprestanda, vilket stödde högre antagande över OEM. Globala elfordonsprogram ökade användningen av lättviktskompositer för batterihöljen, karossdelar och strukturella förstärkningar. Flygproducenter ökade sitt beroende av kolfiber och aramidfibrer för vingar, flygkroppssektioner och interiörkomponenter när flottor moderniserades. Byggföretag påskyndade övergången till fiberförstärkt betong och fasadsystem för att öka hållbarheten. Dessa kombinerade förändringar stärkte den långsiktiga efterfrågan.

- Till exempel utvecklade SGL Carbon en kolfiberförstärkt plast (CFRP) batterihölje för NIO:s elfordon som är 40 procent lättare än en motsvarande aluminiumlösning, vilket förbättrar krockdynamik och termisk isolering.

Infrastrukturutbyggnad och stark byggaktivitet

Storskaliga bygg- och infrastrukturinvesteringar skapade starkt momentum för specialiserade syntetiska och glasfibrer. Statliga utgifter för broar, tunnelbanesystem, industribyggnader och installationer för förnybar energi ökade efterfrågan på fiberarmerad betong, isoleringspaneler, armeringsalternativ och korrosionsbeständiga strukturelement. E-glasfiberprodukter fick bred användning i tak, beklädnad, rörsystem och geotextilier tack vare deras väderbeständighet och låga underhållsfördelar. Framväxten av smarta städer och certifieringar för grönt byggande uppmuntrade byggare att välja material med högre styrka, längre livslängd och förbättrad termisk prestanda. Vindenergisektorn ökade konsumtionen av glas- och kolfibrer för turbinblad, nacelleöverdrag och stödstrukturer. I framväxande marknader ökade snabb urbanisering kraven på lätta och prisvärda kompositbaserade byggprodukter. Tillsammans stärkte dessa faktorer fiberbehovet drivet av byggsektorn.

- Till exempel marknadsför Owens Corning sina Cem-FIL® alkaliresistenta (AR) glasfibrer för glasarmerade betongapplikationer (GRC), som har använts i arkitektoniska fasader och prefabricerade betongpaneler i över 100 länder i mer än fyra decennier.

Framsteg inom komposittillverkningsteknologier

Teknologiska förbättringar inom komposittillverkning skapade en stark tillväxtväg för specialfibrer. Automatiserad fiberplacering, hartsöverföringsgjutning, pultrusion och additiv komposittillverkning ökade produktionseffektiviteten och sänkte enhetskostnaderna. Dessa framsteg hjälpte kol- och aramidfibrer att expandera till medelstora bil-, industri- och konsumentvaruapplikationer. Materialleverantörer förbättrade fibers ytbehandlingar och dimensioneringskemi för att förbättra bindningen med hartsbaser, vilket förbättrade strukturell prestanda. Integration av digitala övervaknings- och simuleringsverktyg hjälpte tillverkare att optimera fiberinriktning och minska defekter. Återvinningsteknologier för termoplastkompositer utvecklades också, vilket stödde hållbarhetsmål. Utbredd användning av Industri 4.0-verktyg stärkte processnoggrannheten och hjälpte producenter att uppfylla strikta kvalitetsstandarder inom flyg- och försvarsindustrin.

Viktiga trender och möjligheter

Ökande antagande av hållbara och återvinningsbara fiberlösningar

Hållbarhetstrender skapade nya möjligheter på marknaden för specialiserade syntetiska och glasfibrer. Tillverkare utvecklade återvinningsbara termoplastkompositer, biobaserade hartser och lågemissionsmetoder för glasfiberproduktion för att uppfylla nya miljöstandarder. Byggföretag krävde material med låg inbäddad koldioxid för grön infrastruktur. Fordons-OEM:er skiftade mot cirkulära materialflöden och långlivade komponenter. Glasfiberproducenter utökade kapaciteten för elektriska ugnar för att minska energianvändningen, medan kolfiberutvecklare arbetade med att återvinna fibrer från härdat kompositavfall. Detta skifte mot renare produktionsmetoder öppnade nya marknadssegment och lockade investeringar i grönare fiberteknologier.

- Till exempel har Toray Industries utvecklat en återvinningsteknologi som återvinner kolfibrer från CFRP samtidigt som över 95 procent av den ursprungliga draghållfastheten bibehålls, med hjälp av ett lågtemperaturnedbrytningsmedel.

Tillväxt av elektrisk mobilitet, förnybar energi och högpresterande applikationer

Specialty fibers benefited from rapid adoption of electric mobility and renewable energy systems. EV makers required lightweight composites for battery housings, underbody shields, seat structures, and motor components. Wind turbine manufacturers continued to integrate longer blades, which increased the need for high-strength glass and carbon fibers. Aerospace OEMs pursued composite-intensive airframes to reduce fuel burn and meet emission targets. Industrial sectors used advanced fibers in pressure vessels, filtration systems, and protective gear. These high-performance fields generated long-term opportunities as global investments in clean technology accelerated.

- Till exempel integrerar Boeing 787 Dreamliner cirka 32 000 kg CFRP-kompositer, inklusive kolfiber, i sin flygkropp för att minska vikten samtidigt som den strukturella integriteten bibehålls.

Viktiga Utmaningar

Höga Produktionskostnader och Prisvolatilitet för Råmaterial

Marknaden stod inför kostnadsutmaningar eftersom kol- och aramidfibrer krävde energikrävande produktionsvägar och dyra förstadier. Fluktuationer i petroleum-baserade råmaterial påverkade prissättningen för syntetiska fibrer, medan energiprisökningar ökade driftskostnaderna för ugnar för glasfiberproducenter. Dessa faktorer gjorde specialfibrer dyrare än metaller, vilket begränsade användningen i pris-känsliga industrier. Mindre tillverkare hade svårt att skala upp produktionen eftersom kapitalbehoven för avancerade kompositanläggningar förblev höga. Kostnadstryck påverkade också OEM-inköpsstrategier, vilket ledde vissa köpare mot billigare alternativ eller hybridkompositlösningar.

Tekniska Integrationshinder och Brist på Kvalificerad Arbetskraft

Användningen av specialsyntetiska och glasfibrer krävde avancerad design, ingenjörskonst och bearbetningskunskap, vilket skapade hinder för nya användare. Komposittillverkning krävde strikt härdningskontroll, exakt fiberplacering och specialverktyg, vilket begränsade användningen i mindre fabriker. Många regioner saknade kvalificerade komposittekniker och ingenjörer, vilket förlängde projekttidslinjerna. Reparation och återvinning av kompositstrukturer förblev tekniskt komplexa, vilket skapade operativa utmaningar för byggare och OEMs. Certifieringsstandarder inom flyg- och försvarsindustrin ökade tiden och kostnaderna för att introducera nya material. Dessa tekniska begränsningar hämmade marknadens expansionshastighet i flera utvecklingsregioner.

Regional Analys

Nordamerika

Nordamerika ledde marknaden för specialsyntetiska och glasfibrer 2024 med cirka 34 % andel. Efterfrågan förblev stark på grund av hög kompositanvändning inom flyg, bilindustri, vindenergi och byggnation. USA hade den största regionala andelen eftersom tillverkare antog kol-, aramid- och E-glassfibrer för flygkomponenter, EV-strukturer, fasadpaneler och industriella applikationer. Utbyggnaden av förnybar energi stödde bredare användning av glasfiber i vindturbinblad. Avancerade tillverkningsanläggningar och starka FoU-nätverk hjälpte producenter att leverera högpresterande material som uppfyllde strikta federala standarder.

Europa

Europa stod för nästan 29 % andel 2024, drivet av starka flygprogram, antagande av elektrisk mobilitet och strikta hållbarhetsregler. Tyskland, Frankrike och Storbritannien ökade efterfrågan på kol- och glasfibrer inom bilindustrins lättviktskonstruktion och nästa generations flygplan. EU:s gröna byggnadspolicyer uppmuntrade användningen av fiberförstärkt isolering, fasadsystem och korrosionsbeständiga strukturer. Vindkraftinstallationer i länder som Danmark och Spanien ökade glasfiberkonsumtionen. Europas avancerade kompositkluster och materialinnovationscenter stärkte leveranskapaciteten och stödde stadig marknadstillväxt.

Asien och Stillahavsområdet Asien och Stillahavsområdet hade den största tillväxtmomentum och fångade cirka 28% andel år 2024. Kina, Japan och Indien utökade produktionskapaciteten för glas- och kolfibrer för att möta den ökande efterfrågan från bygg-, fordons-, elektronik- och marinsektorerna. Snabb urbanisering ökade användningen av fiberarmerad betong, isoleringsskivor och kompositstrukturella element. Tillverkningen av elfordon expanderade kraftigt, vilket drev på antagandet av lätta kompositkomponenter. Flygutvecklingsprogram i Kina och Japan ökade också konsumtionen av avancerade fibrer. Starka inhemska tillverkningssystem hjälpte regionen att bli en viktig global leverantör.

Latinamerika Latinamerika representerade ungefär 5% andel år 2024, stödd av växande bygg- och transporttillämpningar. Brasilien och Mexiko ökade användningen av glasfiberkompositer i byggpaneler, rör, vindturbin-komponenter och fordonsdelar. Ekonomisk återhämtning och infrastrukturuppgraderingar ökade användningen av fiberarmerade material för broar, industrifaciliteter och offentliga strukturer. Vindenergiprojekt, särskilt i Brasilien, stödde ytterligare efterfrågan. Dock bromsade begränsad lokal produktionskapacitet och högre importberoende den bredare penetrationen av premium kolfibrer och aramidfibrer.

Mellanöstern & Afrika Regionen Mellanöstern & Afrika stod för nästan 4% andel år 2024, drivet av expanderande bygg-, olje- & gas- och infrastrukturprojekt. GCC-länderna ökade användningen av glasfiberrör, tankar, paneler och förstärkningsprodukter på grund av stark korrosionsbeständighet i hårda klimat. Megaprojekt i Saudiarabien och Förenade Arabemiraten stödde efterfrågan på fiberarmerad betong och lätta fasadsystem. Afrikas industriella tillväxt skapade måttlig efterfrågan på specialfibrer inom fordonsmontering, elektronik och marina tillämpningar. Trots tillväxt höll begränsade komposittillverkningskapaciteter antagandet lägre än i andra regioner.

Marknadssegmenteringar:

Efter Typ

- E-Glasfiber

- S-Glasfiber

- C-Glasfiber

- Aramidfiber

- Kolfiber

Efter Användning

- Kompositmaterial

- Isoleringsprodukter

- Förstärkningsmaterial

- Beläggningar och Adhesiv

- Textilier

Efter Slutanvändning

- Bygg

- Fordonsindustri

- Flygindustri

- Marin

- Elektronik

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Stora aktörer som Honeywell International, Jushi Group Co. Ltd., Royal DSM, Owens Corning, Mitsubishi Chemical Holdings Corporation, Hexcel Corporation, Toray Industries, Inc., DuPont, SGL Group och Nippon Electrical Glass Co. formade konkurrenslandskapet för marknaden för specialsyntetiska och glasfiber 2024. Dessa företag fokuserade på att utöka produktionskapaciteten, förbättra fiberprestandan och öka kompatibiliteten med avancerade hartssystem. Många producenter investerade i automatiserad tillverkning, högstyrkefiberteknologier och hållbara glas-smältprocesser för att uppfylla globala regleringsstandarder. Partnerskap med bil-, flyg- och bygg-OEM:er stärkte långsiktiga leveransavtal. Flera företag introducerade lätta kompositlösningar för att stödja EV-plattformar och nästa generations flygprogram. Konkurrensmiljön förblev intensiv då leverantörer ökade FoU-utgifterna för att leverera bättre mekaniska egenskaper, hållbarhet och termisk stabilitet. Regionala aktörer utökade också sin närvaro i Asien och Stillahavsområdet, vilket ökade pressen på globala ledare genom kostnadseffektiva erbjudanden av glasfiber och kolfiber.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analys av nyckelaktörer

- Honeywell International

- Jushi Group Co. Ltd.

- Royal DSM

- Owens Corning

- Mitsubishi Chemical Holdings Corporation

- Hexcel Corporation

- Toray Industries, Inc.

- DuPont

- SGL Group

- Nippon Electrical Glass Co.

Senaste utvecklingen

- År 2025 gick DuPont med på att sälja sin aramidfiberverksamhet, inklusive Kevlar och Nomex, till Arclin, vilket ytterligare strömlinjeformar dess portfölj mot vatten, industriella teknologier och avancerade material utanför aramidfibrer.

- År 2025 tillkännagav Honeywell ledarskaps- och strukturella förändringar för sin enhet för avancerade material (som kommer att byta namn till Solstice Advanced Materials) som en del av en planerad avknoppning av dess verksamhet för avancerade material; David Sewell utsågs till chef när enheten förbereds för separation (avknoppning förväntas sent 2025/tidigt 2026). Detta är viktigt eftersom enheten täcker Honeywells portfölj av specialkemikalier och material som betjänar komposit-/specialmarknader.

- I juli 2024 tog Jushi i bruk den andra glasfiberproduktionslinjen vid sin koldioxidneutrala intelligenta tillverkningsbas i Huai’an (den nya linjen förklarades framgångsrikt satt i drift den 26 juli 2024), vilket ökade dess glasfiberproduktionskapacitet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation, Slutanvändning och Geografi. Den detaljerar ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att expandera när industrier ökar användningen av lätta kompositstrukturer.

- Användningen av kolfiber och aramidfiber kommer att öka med stigande efterfrågan på högpresterande tillämpningar.

- Konsumtionen av glasfiber kommer att öka inom vindenergi på grund av större turbinbladskonstruktioner.

- EV-tillverkning kommer att driva högre användning av kompositbatterihus och strukturella delar.

- Byggprojekt kommer att anta mer fiberarmerad betong för hållbarhet och korrosionsbeständighet.

- Automatiserade komposittillverkningsteknologier kommer att förbättra effektiviteten och minska produktionskostnaderna.

- Återvinning och hållbara fiberslösningar kommer att få genomslag när miljöreglerna skärps.

- Flygprogram kommer att integrera mer avancerade kompositer för nästa generations flygplan.

- Asien och Stillahavsområdet kommer att stärka sin position som en global produktionshub för specialfibrer.

- Företag kommer att utöka FoU för att leverera fibrer med bättre styrka, termisk stabilitet och kemisk resistens.