Marknadsöversikt

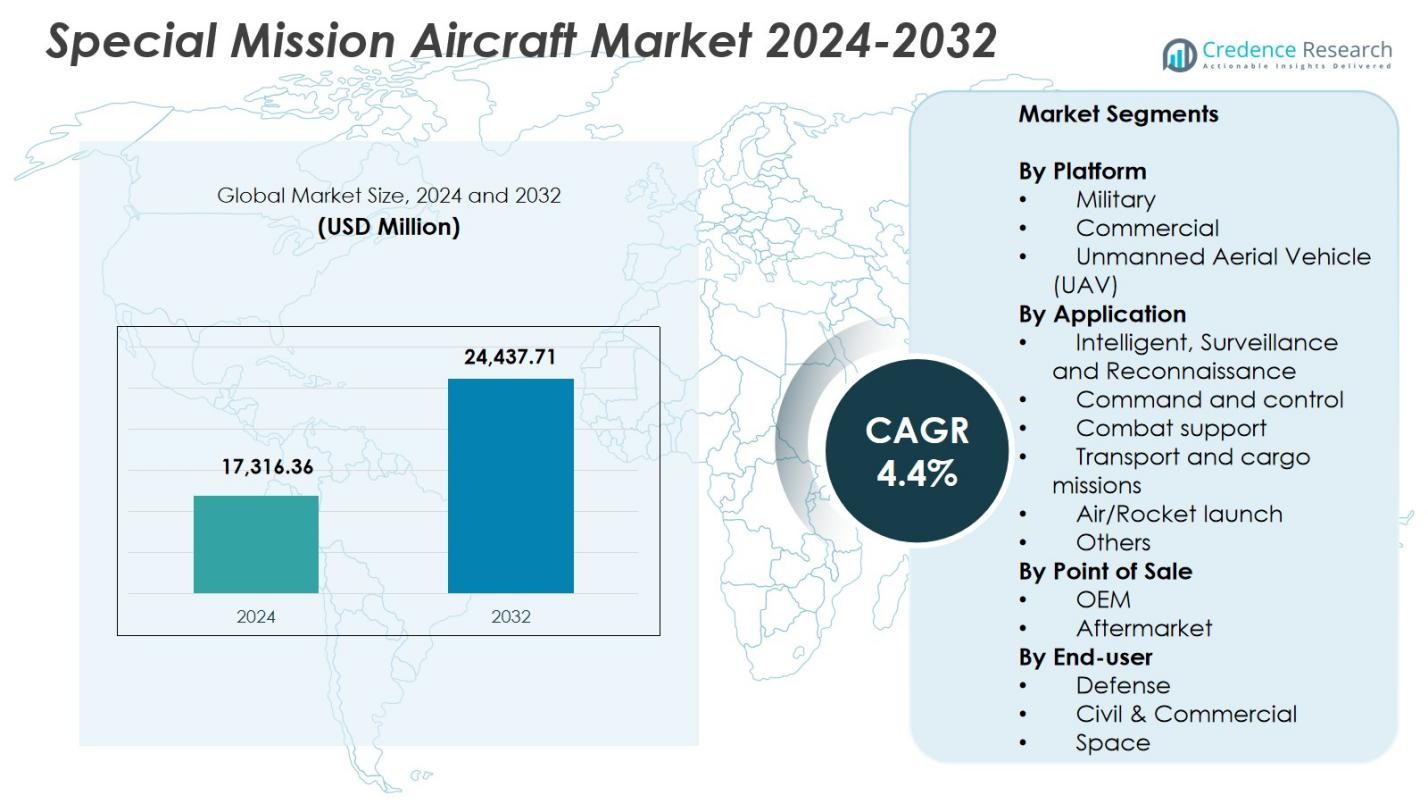

Marknaden för specialuppdragsflygplan värderades till 17 316,36 miljoner USD år 2024 och förväntas nå 24 437,71 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,4% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för specialuppdragsflygplan 2024 |

17 316,36 miljoner USD |

| Marknad för specialuppdragsflygplan, CAGR |

4,4% |

| Marknadsstorlek för specialuppdragsflygplan 2032 |

24 437,71 miljoner USD |

Marknaden för specialuppdragsflygplan formas av ledande aktörer som Airbus SE, BAE Systems, Bombardier Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., AeroVironment Inc., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA och General Atomics Aeronautical Systems Inc., som alla bidrar med avancerade plattformar och uppdragssystem inom ISR, maritim patrullering och försvarsoperationer. Nordamerika leder marknaden med en andel på 42,6%, stödd av starka försvarsutgifter och ökade moderniseringsprogram, medan Europa följer med 27,4%, drivet av ökande investeringar i gränssäkerhet och ISR-uppgraderingar. Asien-Stillahavsområdet har 19,8%, vilket återspeglar snabb flottaexpansion och ökande regionala övervakningsbehov.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för specialuppdragsflygplan nådde 17 316,36 miljoner USD år 2024 och kommer att växa med en CAGR på 4,4% fram till 2032.

- Ökad modernisering av försvar och en andel på 62,4% som hålls av den militära plattformssegmentet driver stark efterfrågan på ISR, maritim patrullering och flerfunktionsflygplan.

- Viktiga trender inkluderar ökad användning av UAV, modulära uppdragskonfigurationer och integration av AI-baserad övervakning och analys.

- Stora aktörer som Airbus SE, BAE Systems, Elbit Systems Ltd. och General Atomics fokuserar på avancerade sensorer, fleruppdragskapaciteter och långsiktiga flottaförbättringsprogram.

- Nordamerika leder med en andel på 42,6%, följt av Europa med 27,4% och Asien-Stillahavsområdet med 19,8%, vilket återspeglar starka ISR-investeringar och ökande UAV-distributioner i dessa regioner.

Marknadssegmenteringsanalys:

Efter plattform

Marknaden för specialuppdragsflygplan efter plattform domineras av det militära segmentet med en andel på 62,4% år 2024, drivet av ökande investeringar i försvarsmodernisering, gränssäkerhet och elektronisk krigföringskapacitet. Nationer expanderar flottor för underrättelse-, övervaknings- och spaningsoperationer, vilket driver efterfrågan på ombyggda och nybyggda uppdragsklara flygplan. Segmentet för obemannade luftfarkoster (UAV) står för 23,1% då autonoma operationer vinner mark för högriskuppdrag, medan det kommersiella segmentet har 14,5%, stödd av tillämpningar inom maritim patrullering, miljöövervakning och luftambulanstjänster. Växande geopolitiska spänningar fortsätter att stärka militär upphandling.

- Till exempel genomför General Atomics MQ-9 Reaper ISR med 30 timmars uthållighet obeväpnad eller 23 timmar fullt lastad, och stödjer marktrupper via realtidsbilder och signalunderrättelser.

Efter tillämpning

Intelligens-, övervaknings- och spaningssegmentet (ISR) leder med en marknadsandel på 47,8%, understödd av ökat beroende av realtidsmedvetenhet, avancerade sensorsystem och multidomän-intelligensplattformar. Efterfrågan på ihållande övervakning över maritima, land- och luftdomäner stöder starkt antagande. Stridsstöd representerar 18,6%, drivet av elektroniska attacker, kommunikationsrelä och hotutvärderingsuppdrag, medan Kommando och Kontroll står för 14,2%. Transport- och lastuppdrag har 10,9%, Flyg/Raketuppskjutning bidrar med 4,1%, och Övriga står för 4,4%, understödda av specialiserade uppdrag som medicinsk evakuering och kalibreringsuppgifter.

- Till exempel tillhandahåller L3Harris’ AMORPHOUS-programvara ett enda gränssnitt för att kontrollera tusentals heterogena drönare över domäner, demonstrerat i tester av Armén och Försvarsinnovationsenheten för multi-tillgångsuppdrag.

Efter försäljningsställe

Marknaden efter försäljningsställe domineras av OEM-segmentet med en andel på 71,3%, drivet av stigande upphandling av nästa generations uppdragsflygplan utrustade med integrerad avionik, avancerade radarlaster och ISR-teknologier. OEM-företag gynnas av stora försvarskontrakt och kontinuerliga plattformsuppgraderingar i linje med utvecklande uppdragskrav. Eftermarknadssegmentet har 28,7%, understött av ihållande efterfrågan på underhåll, reparation, ombyggnad och livscykelförlängningsprogram. Tillväxt i uppdragsanpassad anpassning, sensorförbättringar och prestandaoptimeringsinitiativ stärker eftermarknadsaktiviteten när operatörer strävar efter att maximera flottans nytta och operativa beredskap.

Viktiga tillväxtdrivare

Ökande försvarsmodernisering och gränssäkerhetsprogram

Globala försvarsstyrkor påskyndar moderniseringsprogram för att förbättra multidomänmedvetenhet, vilket driver stark efterfrågan på specialuppdragsflygplan utrustade med avancerad ISR, elektronisk intelligens och maritim patrullkapacitet. Förhöjda geopolitiska spänningar och ökat fokus på gränsövervakning främjar upphandling av både bemannade och obemannade plattformar. Regeringar investerar i uppdragsanpassade flygplan för att stärka snabb respons och hotdetektering, vilket driver en konsekvent marknadsexpansion. Dessutom skapar åldrande flottor i flera länder ersättningsbehov, vilket ytterligare stöder långsiktig antagande av uppgraderade och teknologiskt avancerade uppdragsflygplan.

- Till exempel meddelade Bombardier Defense leverans av två Challenger 650 specialuppdragsflygplan till ett australiensiskt baserat finansföretag för ISR-operationer, planerad för överlämning 2026.

Expansion av UAV-baserade specialuppdragsoperationer

Obemannade luftfarkoster (UAV) omvandlar specialuppdragsoperationer tack vare deras förmåga att utföra högriskuppdrag utan att utsätta personal för fara. Den växande antagandet av medelhöjd långuthållighets-UAV:er för spaning, målanskaffning och ihållande övervakning driver marknadstillväxt. Deras kostnadseffektivitet, förlängda uthållighet och integration med AI-aktiverade analyser gör UAV:er till ett föredraget val för både militära och inrikessäkerhetsmyndigheter. Kontinuerliga framsteg inom autonom navigering, miniatyrisering av last och sensorfusion förbättrar ytterligare UAV:ers kapacitet, vilket utökar deras roll i intelligens-, miljöövervaknings- och sök- och räddningsuppdrag.

- Till exempel stödde Israels IAI Heron UAV, med en tjänstetakhöjd på 33 000 fot och en uthållighet på 52 timmar, Royal Australian Air Force-uppdrag i Afghanistan för övervakning, spaning, säkerhet och bedömning av stridsskador.

Teknologiska Framsteg inom Sensorer och Uppdragssystem

Snabb innovation inom sensorteknologier, inklusive syntetisk aperturradar, elektro-optiska system och signalspaningslaster, ökar avsevärt värdeerbjudandet för specialuppdragsflygplan. Förbättrad databehandling, ombordanalys och säkra kommunikationslänkar möjliggör leverans av realtidsintelligens, vilket förbättrar uppdragens effektivitet. Antagandet av öppna arkitektursystem möjliggör enkel integration av nya laster, vilket minskar uppgraderingskomplexiteten. Dessutom stödjer framsteg inom framdrivning, avionik och elektroniska krigföringssystem multi-uppdragsmångsidighet, vilket gör dessa flygplan oumbärliga för försvars-, kommersiella och vetenskapliga operationer, vilket därigenom påskyndar marknadsexpansionen.

Viktiga Trender & Möjligheter

Ökad Användning av Multiroll- och Modulära Uppdragskonfigurationer

Operatörer skiftar i allt högre grad mot modulära uppdragskonfigurationer som möjliggör snabb omkonfiguration av flygplan för ISR, övervakning, maritim patrullering eller godstransport. Denna trend möjliggör flottaoptimering och kostnadseffektivitet eftersom ett enda flygplan kan stödja flera uppdragsprofiler. Modulära öppna systemarkitekturer uppmuntrar också inkrementella uppgraderingar, vilket gör det möjligt för plattformar att förbli uppdragsrelevanta över längre livscykler. Detta skifte presenterar möjligheter för OEM:er och systemintegratörer att utveckla plug-and-play-laster, sensormoduler och programvarudefinierade uppdragssystem som uppfyller utvecklande försvars- och kommersiella operativa behov.

- Till exempel använder Northrop Grummans MQ-4C Triton öppen arkitektur med modulära laster som AN/ZPY-3 multifunktionsaktiv sensor och elektro-optiska/infraröda system, vilket levererar 24/7 maritim ISR med 80% effektiv tid på station och en livslängd på 51 000 timmar för flygkroppen.

Integration av AI, Molnanalys och Digital Uppdragsförvaltning

Artificiell intelligens, maskininlärning och molnbaserade analyser skapar nya möjligheter för förbättrad uppdragsplanering och realtidsbeslutsfattande. AI-driven hotigenkänning, prediktivt underhåll, autonom navigering och datafusionskapaciteter höjer avsevärt prestandan i ISR- och övervakningsuppdrag. Molnbaserade uppdragsförvaltningsplattformar möjliggör säker datadelning över kommandocentraler, vilket förbättrar samarbetande operationer. När försvarsmyndigheter prioriterar nätverkscentrerad krigföring och digital transformation ökar efterfrågan på flygplan som kan integreras sömlöst digitalt, vilket skapar nya möjligheter för teknikleverantörer och avionikinnovatörer.

- Till exempel minskade C3.ai:s prediktiva underhållslösning, överförd till flygvapnets och arméns flygplan som F-35 Lightning II via Defense Innovation Unit 2020, oschemalagt underhåll med 40% på högprioriterade delsystem.

Viktiga Utmaningar

Höga Inköps- och Livscykelkostnader

Specialuppdragsflygplan kräver sofistikerade sensorer, kommunikationssystem och uppdragskritiska system, vilket resulterar i höga anskaffningskostnader som begränsar antagandet, särskilt bland budgetbegränsade nationer. Utöver inköp står operatörer inför betydande livscykelkostnader relaterade till underhåll, systemuppgraderingar och regelöverensstämmelse. Att integrera avancerade uppdragslaster i äldre flygplan kan ytterligare öka kostnaderna på grund av strukturella och kompatibilitetsutmaningar. Dessa finansiella hinder fördröjer ofta moderniseringsprogram för flottan och tvingar operatörer att förlita sig på äldre plattformar längre, vilket begränsar marknadstillväxten trots ökande operativa krav.

Reglerings- och luftrumsintegrationsbegränsningar för UAV:er

Trots att antagandet av UAV:er fortsätter att öka, hindrar regleringsutmaningar deras användning för vissa specialuppdrag. Begränsningar relaterade till operationer bortom synhåll, gränsöverskridande övervakning och integration i civila luftrum begränsar deras operativa flexibilitet. Variationer i certifieringsstandarder och långsam regleringsharmonisering över regioner försvårar ytterligare upphandlings- och implementeringsstrategier för försvars- och kommersiella användare. Att säkerställa en säker samexistens av UAV:er med bemannade flygplan kräver avancerade trafikhanteringssystem och omfattande policyreformer, vilket utgör en betydande utmaning för en bredare expansion av UAV-baserade uppdrag.

Regional analys

Nordamerika

Nordamerika leder marknaden för specialuppdragsflygplan med en andel på 42,6%, drivet av robusta försvarsutgifter, storskaliga ISR-moderniseringsprogram och starkt antagande av både bemannade och obemannade uppdragsplattformar. USA påskyndar upphandlingen av avancerade övervakningsflygplan, maritima patrullsystem och högklassiga UAV:er för att stärka hemlandssäkerhet och globala militära operationer. Kontinuerliga investeringar i AI-aktiverade uppdragssystem, elektroniska krigföringssystem och öppna arkitekturavionik förbättrar regionens teknologiska försprång. Dessutom stöder närvaron av ledande OEM:er och systemintegratörer stadig produktion, ombyggnadsaktiviteter och långsiktig flottutvidgning.

Europa

Europa står för 27,4% av marknaden, stödd av ökat fokus på gränssäkerhet, antiterroroperationer och maritim övervakning över NATO-medlemsstater. Länder som Frankrike, Storbritannien och Tyskland investerar i nästa generations ISR-flygplan och UAV-plattformar för att stärka strategiska underrättelseförmågor. Regionen drar också nytta av starka samarbetsprogram, inklusive multinationella flottandelar och gränsöverskridande försvarsprojekt. Ökad efterfrågan på maritima patrullflygplan i Medelhavet och Nordsjön stärker ytterligare marknadstillväxten. Pågående digitaliserings- och sensormoderniseringsprogram bidrar också till ökad antagning över större europeiska flottor.

Asien-Stillahavsregionen

Asien-Stillahavsregionen har en andel på 19,8%, drivet av ökande försvarsbudgetar, territoriella övervakningsbehov och modernisering av luft- och sjöstridskrafter. Kina, Indien, Japan och Sydkorea förbättrar avsevärt ISR- och maritima patrullförmågor för att svara på regionala spänningar och säkra omfattande kustlinjer. Ökad upphandling av UAV:er och flerrolls specialuppdragsflygplan stöder snabb tillväxt. Regionens investeringar i inhemsk flygplansutveckling och teknologipartnerskap stärker tillverkningskapaciteten. Efterfrågan ökar också på uppdragsflygplan som stöder katastrofhantering, miljöövervakning och sök- och räddningsoperationer, vilket gör Asien-Stillahavsregionen till en snabbt framväxande marknad.

Latinamerika

Latinamerika representerar 6,1% av marknaden, stödd av växande behov av gränsövervakning, antismugglingsoperationer och miljöövervakning över stora skogsområden och kustområden. Länder som Brasilien, Mexiko och Chile investerar i uppdragskonfigurerade flygplan för att förbättra luftpatrull, maritim säkerhet och nödsvarsförmågor. Budgetbegränsningar modererar upphandlingsvolymer, men pågående ansträngningar att modernisera äldre flottor driver efterfrågan på ombyggnad och sensoruppgraderingar. Regionen antar i allt högre grad UAV:er för övervakning av illegal gruvdrift, avskogning och narkotikasmugglingsvägar, vilket driver gradvis expansion av användningen av uppdragsflygplan över statliga och säkerhetsorgan.

Mellanöstern & Afrika

Mellanöstern & Afrika har en marknadsandel på 4,1%, drivet av ökad efterfrågan på ISR, gränssäkerhet och motinsurgenoperationer. Gulfstaterna investerar kraftigt i avancerade specialuppdragsflygplan utrustade med sofistikerad radar, SIGINT och elektroniska krigssystem för att förbättra regionalt försvarsförberedelse. Afrikas efterfrågan drivs av övervakningsbehov relaterade till viltvård, kontroll av sjöröveri och katastrofhantering. Begränsade budgetar i delar av regionen bromsar storskaliga inköp, men uppgraderingar av befintliga flottor och växande intresse för kostnadseffektiva UAV:er stödjer fortsatt marknadsdeltagande, särskilt bland försvars- och inrikessäkerhetsmyndigheter.

Marknadssegmenteringar:

Efter Plattform

- Militär

- Kommersiell

- Obemannat luftfartyg (UAV)

Efter Användning

- Intelligens, Övervakning och Spaning

- Kommando och kontroll

- Stridsstöd

- Transport- och lastuppdrag

- Luft/Raketuppskjutning

- Övriga

Efter Försäljningspunkt

Efter Slutanvändare

- Försvar

- Civil & Kommersiell

- Rymd

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för specialuppdragsflygplan har ledande aktörer som Airbus SE, BAE Systems, Bombardier Inc., AeroVironment Inc., Elbit Systems Ltd., Israel Aerospace Industries Ltd., Kratos Defense & Security Solutions Inc., L3 Harris Technologies, Dassault Aviation SA och General Atomics Aeronautical Systems Inc. Konkurrenslandskapet kännetecknas av kontinuerlig innovation inom sensorteknik, uppdragssystem och flerrollsplattformar anpassade för ISR, maritim patrullering, kommando-och-kontroll samt stridsstödsuppdrag. OEM:er fokuserar på att utöka modulära och öppna arkitekturer för att möjliggöra snabb omkonfiguration av uppdrag och kostnadseffektiva uppgraderingar. Strategiska partnerskap mellan flygplanstillverkare, avionikleverantörer och försvarsmyndigheter stärker produktportföljer och global marknadsräckvidd. Företag investerar alltmer i obemannade system, AI-drivna analyser och förbättrade databehandlingsmöjligheter för att möta den växande efterfrågan på högpresterande uppdrag. Dessutom bidrar förvärvsdriven expansion och långsiktiga försvarskontrakt till fortsatt konkurrens, där aktörer prioriterar modernisering av flottor och livscykelstödlösningar över globala marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I juli 2025 säkrade Elbit Systems Ltd. ett kontrakt värt cirka 260 miljoner USD för att leverera sina J-MUSIC DIRCM självskyddssystem för 23 Airbus A400M transportflygplan som drivs av det tyska flygvapnet.

- I oktober 2025 vann L3Harris Technologies ett kontrakt värt 2,26 miljarder USD för att leverera fyra luftburna tidig varning och kontroll (AEW&C) flygplan baserade på deras Global 6500-plattform till Sydkoreas flygvapen.

- I december 2025 säkrade Airbus sin första australiensiska order för H160 multi-missionshelikopter från Linfox för passagerartransportuppdrag, efter en framgångsrik demonstrationsturné som täckte över 2 000 kilometer över landet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Plattform, Applikation, Försäljningsställe, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på ISR-utrustade flygplan kommer att öka när nationer prioriterar realtidslägesmedvetenhet och gränssäkerhet.

- UAV-baserade specialmissionsplattformar kommer att expandera snabbt med förbättrad autonomi och lång uthållighet.

- Antagandet av modulära, flerrollskonfigurationer kommer att öka för att stödja flexibla uppdragsprofiler och kostnadseffektiv flottanvändning.

- Integration av AI, datafusion och avancerad analys kommer att stärka uppdragseffektiviteten över försvars- och kommersiella operationer.

- Investeringar i elektronisk krigföring, SIGINT och radarteknologier kommer att öka för att motverka framväxande hot.

- Flottmoderniseringsprogram kommer att accelerera när operatörer ersätter åldrande flygplan med nästa generations uppdragsplattformar.

- Gränsöverskridande försvarssamarbeten och gemensamma upphandlingsinitiativ kommer att forma framtida marknadspartnerskap.

- Efterfrågan på maritimt patrull- och antismugglingsflygplan kommer att öka på grund av ökande kustsäkerhetskrav.

- Eftermarknadstjänster, inklusive eftermonteringar och sensoruppgraderingar, kommer att få fart för att förbättra livscykelprestanda.

- Inhemska tillverknings- och teknologitransferprogram kommer att expandera i utvecklingsregioner och driva lokaliserad produktionsökning.