Marknadsöversikt:

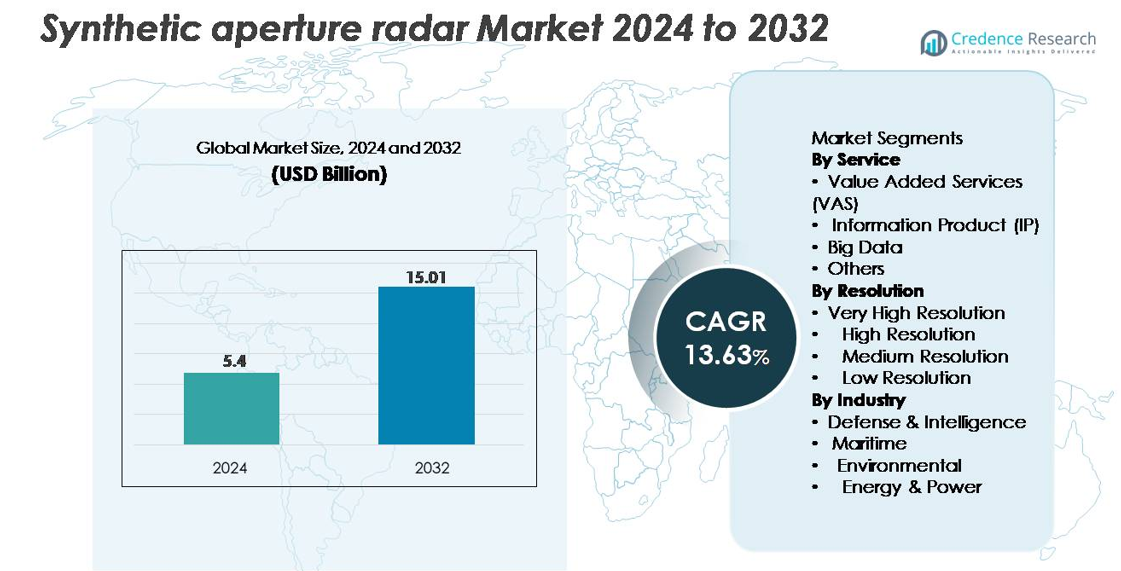

Marknaden för syntetisk aperturradar (SAR) värderades till 5,4 miljarder USD år 2024 och förväntas nå 15,01 miljarder USD år 2032, vilket återspeglar en stark CAGR på 13,63% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

Marknadsstorlek för syntetisk aperturradar 2024

|

5,4 miljarder USD |

| Marknad för syntetisk aperturradar, CAGR |

13,63% |

| Marknadsstorlek för syntetisk aperturradar 2032 |

15,01 miljarder USD |

Marknaden för syntetisk aperturradar formas av en mångfaldig grupp av etablerade flygbolag och snabbt växande kommersiella aktörer, inklusive ICEYE, Capella Space, Maxar Technologies, Airbus S.A.S., L3Harris Technologies, Geocento, Viridien, Satim Inc., KappaZeta Ltd och Aloft Sensing, Inc. Dessa företag konkurrerar genom avancerad SAR-payloadteknik, högfrekventa småsatellitkonstellationer och expanderande tjänster för mervärdesanalys. Nordamerika leder marknaden med cirka 38% andel, drivet av starka försvarsutgifter, satellitprogram och kommersiell geospatial adoption. Europa följer med cirka 27% andel, stödd av stora institutionella uppdrag och växande kommersiella SAR-kapaciteter, vilket stärker dess starka konkurrensposition globalt.

Marknadsinsikter:

- Marknaden för syntetisk aperturradar värderades till 5,4 miljarder USD år 2024 och förväntas nå 15,01 miljarder USD år 2032, med en CAGR på 13,63%.

- Marknadstillväxten drivs av ökande användning av SAR-utrustade satelliter, ökande behov av försvarsövervakning och utökade tillämpningar inom maritim övervakning, miljöbedömning och infrastrukturintelligens.

- Viktiga trender inkluderar snabb antagande av AI-aktiverad bildanalys, småsatellitkonstellationer med hög återbesöksfrekvens och stark efterfrågan på bilder med mycket hög upplösning, vilket har den största andelen inom upplösningskategorin.

- Den konkurrensutsatta landskapet kännetecknas av stora aktörer som ICEYE, Capella Space, Airbus, Maxar Technologies och L3Harris, som alla investerar i avancerade SAR-laster, multifrekvensradarlägen och skalbara dataplattformar; dock kvarstår höga kostnader för lastutveckling och komplex databehandling som betydande begränsningar.

- Regionalt leder Nordamerika med ~38% andel, följt av Europa med ~27% och Asien-Stillahavsområdet med ~24%, stödd av starka försvarsutgifter och expanderande jordobservationsprogram.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Tjänst

Värdeadderade tjänster (VAS) dominerar tjänstesegmentet på grund av den växande efterfrågan på anpassad analys, uppdragspecifik insikt och snabba leveranslager av data som stöder försvarsövervakning, miljöövervakning och infrastrukturanalys. VAS har den största marknadsandelen eftersom användare i allt högre grad föredrar bearbetad intelligens framför råbilder, vilket möjliggör snabbare beslutsfattande. Informationsprodukter (IP) fortsätter att vinna mark för tillämpningar som landdeformationskartläggning och maritim spårning, medan Big Data-tjänster expanderar med ökande SAR-konstellationsutplaceringar. Kategorin “Övriga” stöder nischapplikationer inklusive historisk dataarkivering och specialiserade interferometriska analysarbetsflöden.

- Till exempel kan ICEYE:s analysplattform generera över 150 automatiserade översvämningskartor per dag med hjälp av dess SAR-konstellation, var och en bearbetad med 3–5 meters upplösning för att leverera nästan realtidsintelligens till räddningstjänster.

Efter Upplösning

Bilder med mycket hög upplösning (VHR) står för den dominerande marknadsandelen, drivet av dess kritiska roll i försvarsrekognosering, precisionsmålning, förändringsdetektion och infrastrukturövervakning. Växande krav på detalj under en meter och avancerade InSAR-funktioner stärker dess ledarskap bland statliga och kommersiella användare. Högupplöst SAR följer på grund av stark antagande inom miljökartläggning och maritim domänmedvetenhet, vilket erbjuder en balans mellan täckning och detaljrikedom. Segmenten med medel och låg upplösning förblir viktiga för övervakning av stora områden, klimatanalys och katastrofrespons, särskilt där frekventa återbesöksfrekvenser och bredbildsavbildning prioriteras.

- Till exempel uppnår ICEYE:s Gen4-satelliter 16 cm markupplösning och kan utöka sitt högupplösta bildtäckningsområde till 400 km per passage, vilket möjliggör exakt upptäckt av små fartyg, fordon och strukturella avvikelser. En enda satellit kan producera upp till 500 bilder per dag, vilket möjliggör omfattande daglig täckning.

Per Industri

Försvar & Underrättelse utgör den dominerande industrisegmentet och fångar den största andelen eftersom globala militärer alltmer integrerar SAR för gränsövervakning, terrängkartläggning, nattlig spaning och allvädersuppdrag. Dess marknadsstyrka förstärks av ökande upphandling av SAR-utrustade satelliter och UAV-laster. Maritimsegmentet expanderar stadigt med efterfrågan på fartygsdetektering, oljeutsläppsspårning och övervakning av olagligt fiske. Miljöapplikationer drar nytta av SAR:s förmåga att stödja översvämningskartläggning, bedömning av skogstäcke och analys av markdeformation. Energi & Kraft-användare adopterar SAR för övervakning av pipelines, upptäckt av marksänkning och inspektioner av offshore-infrastruktur.

Viktiga Tillväxtdrivare:

Ökande Utplacering av Jordobservationskonstellationer

Global expansion av jordobservationskonstellationer driver en betydande efterfrågan på syntetisk aperturradarsystem som kan leverera kontinuerliga, allvädersbilder. Regeringar och privata operatörer prioriterar alltmer SAR-satelliter för att övervinna begränsningar hos optiska sensorer, särskilt för molntäcka regioner och nattlig övervakning. Proliferationen av små satelliter och kommersiella uppskjutningar möjliggör för operatörer att utplacera konstellationer med högre återbesöksfrekvens, vilket förbättrar realtidsövervakningsmöjligheter för försvar, jordbruk, maritim säkerhet, stadsplanering och katastrofberedskap. Växande investeringar i rymdbaserade underrättelse-, övervaknings- och spaningsprogram (ISR) stärker antagandet av högupplösta SAR-laster. Dessutom uppmuntrar offentliga–privata partnerskap innovation inom miniatyrisering av satellitbussar, avancerad radarelektronik och lågkostnadslösningar för uppskjutning, vilket ytterligare påskyndar konstellationsexpansionen. Tillsammans positionerar dessa faktorer SAR som en kärnteknologi för nästa generations globala jordobservationsinfrastrukturer.

- Till exempel stödjer ICEYE:s växande konstellation med över 30 operativa SAR-satelliter återbesöksintervall på under 3 timmar för prioriterade uppdragszoner, vilket möjliggör ihållande övervakning över försvars-, maritim- och miljöapplikationer

Ökande Antagande Inom Försvars-, Övervaknings- och Säkerhetsapplikationer

Försvars- och underrättelseorgan förblir de största användarna av syntetisk aperturradar på grund av dess förmåga att leverera exakt terrängkartläggning, övervakning av stora områden, målföljning och allvädersoperativ medvetenhet. Militärmoderniseringsprogram världen över integrerar SAR-utrustade satelliter, UAV:er och bemannade flygplan för att stödja spaningsuppdrag, gränsövervakning och taktisk planering. SAR:s förmåga att tränga igenom moln, rök och mörker erbjuder en avgörande operativ fördel, särskilt för omstridda och högriskmiljöer. Högupplöst interferometrisk SAR (InSAR) möjliggör dessutom övervakning av truppförflyttningar, infrastrukturdeformation och underjordisk aktivitet. Expanderande geopolitiska spänningar och ökande säkerhetsutgifter bidrar till ökad upphandling av avancerade SAR-plattformar. Förbättrade bearbetningsalgoritmer, automatisk objektklassificering och AI-baserad funktionsutvinning förbättrar också uppdragsberedskap och underrättelseutbyte, vilket stärker SAR-antagandet i försvarsoperationer.

- Till exempel, ICEYE:s taktiska SAR-bilder tagna med 16 cm upplösning stödjer militära användare med förmågan att identifiera fordon så små som 2–3 meter i längd, även under molntäcke eller nattliga förhållanden.

Växande Användning av SAR för Miljöövervakning och Klimatresiliens

Det ökande behovet av miljöbedömning, klimatövervakning och hantering av naturkatastrofer driver en stark efterfrågan på syntetisk aperturradar-lösningar. SAR:s förmåga att mäta markdeformation, glaciärförflyttning, översvämningsutbredning, markfuktighet och avskogning gör det oumbärligt för klimatforskningsorganisationer och miljömyndigheter. Den ökande frekvensen av extrema väderhändelser får regeringar att investera i fjärranalystekniker som erbjuder tillförlitliga, snabba och högupplösta data under utmanande atmosfäriska förhållanden. Dessutom stöder SAR-baserade InSAR-tekniker tidiga varningssystem för jordskred, sättningar och jordbävningsrelaterade markförskjutningar. Jordbruk, skogsbruk och vattenresurshantering använder också alltmer SAR-analys för att optimera hållbarhetsprogram. När klimatresiliens blir en global prioritet, framträder SAR som en kritisk teknik för kontinuerlig, datadriven miljöövervakning.

Viktiga Trender & Möjligheter:

Integration av AI, Maskininlärning och Molnanalys

Framsteg inom AI och molnbaserad analys skapar stora möjligheter att förbättra tolkningen av SAR-data, automatisera insikter och utöka kommersiell användning. Maskininlärningsmodeller stöder alltmer automatiserad funktionsutvinning, avvikelsedetektering, fartygsidentifiering och markförändringsanalys, vilket minskar beroendet av manuell tolkning. Molnplattformar möjliggör storskalig bearbetning av SAR-tidsseriedata, vilket påskyndar leveransen av handlingsbar intelligens till slutanvändare inom försvar, energi, miljö och maritima sektorer. AI-drivna SAR-bearbetningsarbetsflöden förbättrar också koherensanalys, interferometrisk noggrannhet och brusreducering. Konvergensen av SAR-data med andra geospatiala lager som optisk, LiDAR och IoT-sensornätverk stärker ytterligare mervärdestjänster för kunder. När analyser blir mer sofistikerade och kostnadseffektiva, uppstår möjligheter för prenumerationsbaserade tjänster, nästan realtidsinstrumentpaneler och multisensoriska intelligensplattformar.

- Till exempel, Maxar Technologies integrerar avancerade artificiell intelligens och maskininlärningsalgoritmer för att bearbeta stora mängder högupplösta optiska satellitdata (del av ett arkiv som överstiger 125 petabyte), vilket möjliggör automatisk detektering av infrastrukturskador och maritima tillgångar med branschledande sub-meter precision (upp till 30 cm upplösning).

Expansion av Kommersiella SAR-tjänster och Nya Affärsmodeller

Den kommersiella SAR-sektorn expanderar snabbt då nya aktörer lanserar småsatellitkonstellationer och erbjuder imaging-as-a-service-modeller anpassade till industrier som försäkring, jordbruk, infrastruktur och gruvdrift. Prenumerationsbaserad tillgång till SAR-bilder, analys och varningar gör det möjligt för organisationer att integrera geospatial intelligens utan att bygga upp egna fjärranalyskapaciteter. Innovationer inom dataleverans, API-baserad åtkomst och automatiserad plattformsintegration förbättrar kundbekvämlighet och skalbarhet. Möjligheterna växer också för nischmarknader, inklusive nattlig maritim fartygsspårning, övervakning av illegal gruvdrift, bedömning av förnybara energisajter och precisionsjordbruk. När kommersiell prissättning blir konkurrenskraftig och upplösningsprestanda förbättras, övergår SAR från en regeringscentrerad domän till en mainstream kommersiell geospatial tillgång.

- Till exempel levererar Capella Space’s kommersiella plattform högupplösta SAR-bilder via ett flexibelt API och webbkonsol, med Spotlight-bilder som uppnår 50 cm upplösning för kommersiella kunder (med under 0,25 meter för den amerikanska regeringen) för infrastruktur- och tillgångsövervakning.

Viktiga Utmaningar:

Höga Kostnader för Utveckling av SAR-payload, Uppsändning och Bearbetningsinfrastruktur

Trots snabb innovation kräver syntetiska aperturradarsystem betydande kapitalinvesteringar för payload-design, avancerad radarelektronik, antennstrukturer och högkraftsöverföringskomponenter. Uppsändningskostnaderna, även om de minskar, förblir betydande för operatörer som sätter upp medel- eller storleksklassade SAR-satelliter. Dessutom kräver SAR-databearbetning högpresterande datorkapacitet som kan hantera stora datamängder, komplex interferometrisk bearbetning och AI-assisterad analys. Dessa kostnadsbördor kan begränsa inträdet av mindre operatörer och begränsa storskalig konstellationsutplacering. För många kommersiella kunder förblir överkomlighet och tillgänglighet av SAR-data utmaningar, särskilt i jämförelse med billigare optiska bilder. Att adressera kostnadsreduktioner inom payload-tillverkning, uppsändningstjänster och molnbaserad bearbetning är avgörande för bredare marknadspenetration.

Teknisk Komplexitet och Begränsningar i Datainterpretation

SAR-teknik innebär betydande teknisk komplexitet i systemdesign, kalibrering och datainterpretation. Rå SAR-data kräver avancerad bearbetning, radiometrisk korrigering, brusfiltrering och geometrisk justering för att producera användbara bilder. Att tolka SAR-utdata kräver specialiserad expertis, särskilt för fasbaserade applikationer som InSAR-förskjutningskartläggning. Felaktig tolkning kan hindra antagandet i sektorer som är obekanta med radarbaserad avbildning. Dessutom kräver integrering av SAR med andra datakällor som optisk, LiDAR, hyperspektral sofistikerade multimodala fusionsalgoritmer. Begränsad tillgång till skickliga analytiker och den branta inlärningskurvan associerad med SAR-analys förblir stora utmaningar. Att övervinna dessa hinder kommer att kräva förbättrade användarvänliga plattformar, automatiserad analys och bredare kapacitetsbyggande initiativ.

Regional Analys:

Nordamerika

Nordamerika har den största andelen av marknaden för syntetisk aperturradar med cirka 38%, drivet av starka försvarsutgifter, avancerade satellitprogram och robust antagande av SAR-analys i federala myndigheter. USA leder med omfattande användning av SAR för gränsövervakning, inrikessäkerhet, klimatkartläggning och katastrofberedskap. Expanderande investeringar av kommersiella satellitoperatörer och partnerskap med försvarskontraktorer stärker den regionala dominansen. Efterfrågan på högupplösta SAR-bilder och AI-aktiverad analys fortsätter att öka inom jordbruk, maritim övervakning och infrastruktursektorer, vilket bibehåller Nordamerikas ledarskap inom både teknikutveckling och operativ utplacering.

Europa

Europa står för cirka 27% av den globala SAR-marknaden, stödd av stora institutionella program som Copernicus, Sentinel-1-uppdrag och nationella rymdinitiativ i Tyskland, Italien, Frankrike och Storbritannien. Starka miljöregleringsramverk och klimatövervakningsmandat driver omfattande användning av interferometrisk SAR för markdeformation, översvämningsbedömning och skogsförvaltning. Försvarsmodernisering och maritim säkerhetskrav accelererar ytterligare antagandet. Europeiska företag leder inom SAR-payload-ingenjörskonst, antennsystem och radarelektronik, vilket stärker den regionala konkurrenskraften. Växande kommersiella analysplattformar och offentliga–privata satellitpartnerskap bidrar till en fortsatt marknadsexpansion.

Asien-Stillahavsområdet

Asien-Stillahavsområdet representerar cirka 24% av den globala SAR-marknaden, drivet av ökande investeringar i jordobservationssatelliter, nationella säkerhetsprogram och initiativ för katastrofberedskap. Kina, Japan, Indien och Sydkorea använder SAR-satelliter för medvetenhet om maritima domäner, jordbruksövervakning och infrastrukturplanering. Frekventa naturkatastrofer och stor geografisk mångfald ökar efterfrågan på väderoberoende, högfrekvent SAR-bildmaterial. Snabb industrialisering driver på användningen inom energi-, gruv- och miljösektorerna. Regionala regeringar och kommersiella operatörer utökar småsatellit-SAR-konstellationer och stärker Asien-Stillahavsområdets position som ett snabbt växande nav för både SAR-payloadutveckling och nedströmsanalys.

Latinamerika

Latinamerika står för ungefär 6% av SAR-marknaden, med adoption främst ledd av Brasilien, Mexiko, Chile och Argentina. Regionen använder i allt högre grad SAR för övervakning av regnskogar, upptäckt av illegal gruvdrift, maritim övervakning och jordbruksbedömning. Frekventa översvämningar, jordskred och klimatdrivna störningar ökar behovet av tillförlitliga väderoberoende bildmöjligheter. Regeringar samarbetar med internationella organ och privata jordobservationsföretag för att få tillgång till högupplösta SAR-data. Tillväxten stöds ytterligare av framväxande UAV-baserade SAR-applikationer inom infrastruktur och miljöhantering. Även om marknaden fortfarande utvecklas, visar den stadig framsteg med ökande geospatiala investeringar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för cirka 5% av SAR-marknaden, drivet av ökande försvarsbehov, gränsövervakningsbehov och miljöövervakningsprogram. Länder som Förenade Arabemiraten, Saudiarabien, Sydafrika och Nigeria integrerar i allt högre grad SAR för övervakning av oljeledningar, maritim säkerhet, ökenkartläggning och analys av markdeformation. Tuffa väderförhållanden och stora avlägsna landskap gör SAR:s väderoberoende kapacitet särskilt värdefull. Investeringar i nationella rymdinitiativ och satellitpartnerskap förbättrar dataåtkomsten. Även om adoptionen fortfarande är i ett tidigt skede, stöder den ökande efterfrågan på säkerhets- och klimatintelligens en gradvis marknadsexpansion.

Marknadssegmenteringar:

Efter tjänst

- Värdeadderade tjänster (VAS)

- Informationsprodukt (IP)

- Big Data

- Övriga

Efter upplösning

- Mycket hög upplösning

- Hög upplösning

- Medelupplösning

- Låg upplösning

Efter industri

- Försvar & Intelligens

- Maritim

- Miljö

- Energi & Kraft

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för syntetisk aperturradar (SAR) kännetecknas av en blandning av etablerade flyg- och rymdkontraktörer, framväxande kommersiella satellitoperatörer och specialiserade radarteknikleverantörer. Ledande försvarsinriktade företag fortsätter att dominera utvecklingen av avancerade SAR-payloads genom att utnyttja avancerade antennarkitekturer, multifrekvensradarlägen och långvariga uppdragsmöjligheter. Samtidigt accelererar kommersiella aktörer marknadsstörningar genom småsatellitkonstellationer som erbjuder högre återbesöksfrekvenser och kostnadseffektiva datatjänster. AI-drivna analysplattformar förbättrar ytterligare konkurrenskraften genom att möjliggöra automatiserad funktionsutvinning, förändringsdetektion och maritim övervakning. Strategiska partnerskap, statliga kontrakt och multisensorintegration förblir kritiska differentierare, med företag som i allt högre grad anpassar sig till end-to-end SAR-ekosystem som kombinerar payloadtillverkning, satellitoperationer, molnbearbetning och nedströms värdeadderade tjänster. När efterfrågan expanderar över försvar, miljöövervakning, energi och maritima sektorer intensifieras konkurrensen kring upplösningsprestanda, dataleveranshastighet och skalbar analys.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- KappaZeta Ltd (Estland)

- Maxar Technologies (USA)

- ICEYE (Finland)

- Aloft Sensing, Inc. (USA)

- Viridien (Frankrike)

- L3Harris Technologies, Inc. (USA)

- Satim Inc. (Polen)

- Capella Space (USA)

- Airbus S.A.S. (Nederländerna)

- Geocento (Storbritannien)

Senaste utvecklingar:

- I november 29, 2025, lanserade ICEYE (Finland) fem nya SAR-satelliter via en SpaceX rideshare-uppdrag, vilket utökade dess konstellation för att betjäna både kommersiella kunder och suveräna uppdrag, och därmed förbättra global jordobservation och ISR (intelligens, övervakning, spaning) kapacitet.

- I augusti 2025, tillsammans med den amerikanska rymdvetenskapsmyndigheten NASA, demonstrerade Aloft Sensing, Inc. (USA) ett nytt kompakt radarinstrument (HALE InSAR) som flögs på en hög höjd långvarig (HALE) plattform, vilket möjliggör detektion av markdeformation i millimeterskala och exakt övervakning av jordytan utan beroende av GPS.

- I maj 2025, blev KappaZeta presenterad i “ESA BIC Estonia Startup Story” efter att ha valts ut för inkubation av ESA BIC Estonia, vilket lyfter fram dess förmågor inom radar-dataanalys för jordbruk, skogsbruk och miljöövervakning.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Tjänst, Upplösning, Industri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Marknaden kommer att se en accelererad utbyggnad av multi-satellit SAR-konstellationer som levererar högre återbesöksfrekvenser och ihållande global täckning.

- AI och maskininlärningsmodeller kommer i allt högre grad att automatisera tolkningen av SAR-data, vilket möjliggör snabbare insikter och bredare kommersiell användning.

- Mycket högupplöst SAR-avbildning kommer att expandera inom försvar, maritim och infrastrukturövervakning då efterfrågan på precisionsanalys intensifieras.

- Kombination av data från flera sensorer som SAR, optiska bilder, LiDAR och hyperspektrala data kommer att förbättra multi-domän intelligenskapaciteter.

- Molnbaserade SAR-bearbetningspipelines kommer att minska latens och förbättra tillgången för kommersiella och statliga användare.

- Tillväxt i klimatresiliensinitiativ kommer att driva bredare användning av SAR för översvämningskartläggning, markdeformation och miljöövervakning.

- Försvarsmoderniseringsprogram kommer att fortsätta prioritera SAR-utrustade plattformar för övervakning och väderoberoende operativ medvetenhet.

- Energi- och nyttighetssektorerna kommer i allt högre grad att anta SAR för rörledningsövervakning, inspektion av offshore-tillgångar och detektion av markförsämring.

- Framsteg inom kompakta radarelektronik kommer att stödja lättare, mer effektiva SAR-laster för små satelliter och UAV:er.

- Framväxande marknader kommer att anta SAR-avbildning för att stärka katastrofhantering, livsmedelssäkerhetsprogram och infrastrukturplanering.