Marknadsöversikt

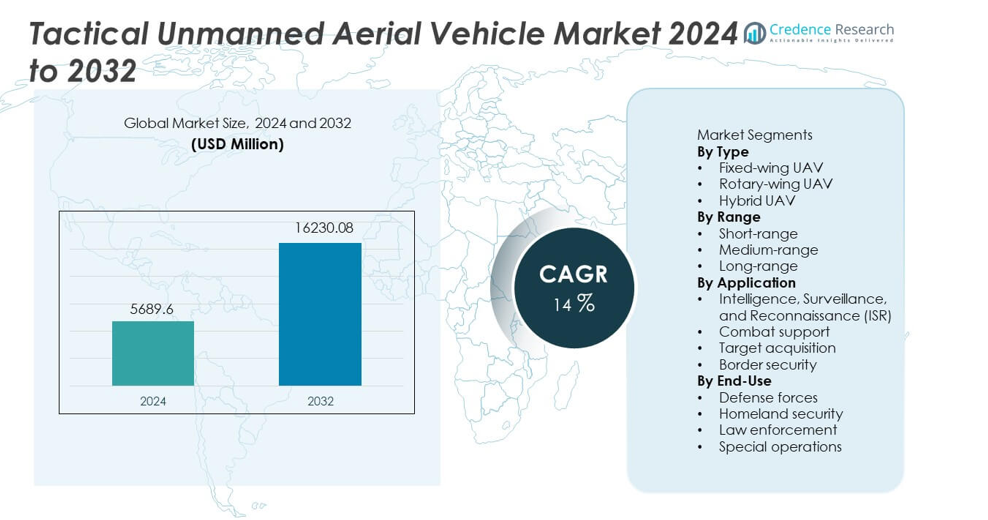

Marknadsstorleken för taktiska obemannade luftfarkoster värderades till 5 689,6 miljoner USD år 2024 och förväntas nå 16 230,08 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 14% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för taktiska obemannade luftfarkoster 2024 |

5 689,6 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för taktiska obemannade luftfarkoster |

14% |

| Marknadsstorlek för taktiska obemannade luftfarkoster 2032 |

16 230,08 miljoner USD |

De ledande aktörerna på marknaden för taktiska obemannade luftfarkoster inkluderar Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense och Saab AB. Dessa företag leder marknaden genom avancerade UAV-teknologier, starka försvarspartnerskap och kontinuerlig innovation inom ISR-laster, autonom navigering och lång uthållighet. Nordamerika förblir den dominerande regionen med en marknadsandel på 38%, drivet av höga försvarsutgifter och storskaliga UAV-moderniseringsprogram. Europa och Asien och Stillahavsområdet följer med betydande investeringar i gränsövervakning, multi-missions UAV-flottor och inhemska utvecklingsprogram.

Marknadsinsikter

- Marknaden för taktiska obemannade luftfarkoster nådde 5 689,6 miljoner USD år 2024 och kommer att växa med en årlig tillväxttakt (CAGR) på 14 procent fram till 2032.

- Ökat försvarsfokus på ISR-uppdrag driver adoptionen, där fastvingade UAV:er har en andel på 47 procent tack vare lång uthållighet och hög lastkapacitet.

- AI-aktiverad autonomi, modulära laster och multi-missionskapaciteter formar marknadstrenderna då militären söker flexibla och snabbt utplacerbara UAV-plattformar.

- Ledande aktörer stärker konkurrenskraften genom avancerade sensorer, långdistanskommunikationssystem och förbättrade framdrivningsteknologier för taktisk UAV-prestanda.

- Nordamerika leder med en andel på 38 procent, följt av Europa med 27 procent och Asien och Stillahavsområdet med 26 procent, understödda av stark försvarsmodernisering, ökande behov av gränsövervakning och ökad upphandling av taktiska UAV:er över kritiska operationer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Typ

Fastvingade UAV:er dominerar detta segment med en andel på 47%, drivet av deras lång uthållighet, högre lastkapacitet och lämplighet för långdistansövervakningsuppdrag. Försvarsmyndigheter föredrar fastvingade system för ISR-operationer, taktisk spaning och gränsövervakning. Rotationsvingade UAV:er växer stadigt tack vare deras förmåga till vertikal start och stark prestanda i urbana eller begränsade miljöer. Hybrid-UAV:er får uppmärksamhet då de kombinerar uthållighet med manövrerbarhet, vilket stödjer multi-missionsroller. Ökad efterfrågan på anpassningsbara plattformar och utökad användning av autonoma flygsystem stärker det övergripande segmentet.

- Till exempel utvecklade General Atomics MQ-9A Reaper med en uthållighet på 27 timmar. Plattformen stöder en nyttolastkapacitet på 1 746 kg över externa och interna stationer. Systemet opererar på en höjd av 15 240 meter, vilket stöder långvariga ISR-uppdrag.

Efter Räckvidd

Långdistans-UAV:er leder räckviddssegmentet med en andel på 44 %, understödd av ett ökande behov av utökad övervakning, hög höjdövervakning och gränsöverskridande underrättelseuppdrag. Deras förmåga att täcka stora områden utan frekvent tankning gör dem oumbärliga för försvarsoperationer. Medeldistans-UAV:er ser också stark adoption eftersom de stöder taktiska uppdrag som kräver måttlig uthållighet och rörlighet. Kortdistans-UAV:er förblir viktiga för snabbinsatsuppdrag i begränsade eller urbana zoner. Växande användning i patrulluppdrag, ihållande ISR och kustsäkerhet driver efterfrågan över alla räckvidder.

- Till exempel utvecklade Israel Aerospace Industries Heron UAV med en flyguthållighet på 45 timmar. Systemet stöder en missionsradie som överstiger 1 000 kilometer med satellitkommunikation. UAV:n opererar på en tjänstetakhöjd av 10 000 meter för övervakning av stora områden.

Efter Användning

ISR-applikationer dominerar marknaden med en andel på 52 %, eftersom taktiska UAV:er spelar en kritisk roll i realtidsunderrättelseinsamling, hotdetektering och slagfältsmedvetenhet. Moderna försvarsstyrkor förlitar sig på UAV-baserad ISR för att stödja uppdragsplanering och beslutsfattande. Stridsstödsapplikationer växer med ökad efterfrågan på precisionsmålning, logistiskt stöd och elektroniska krigsföringsuppdrag. Målinhämtning får fart när UAV:er förbättrar träffsäkerhet och uppdragskoordinering. Gränssäkerhetsapplikationer expanderar på grund av ökat fokus på övervakning, smugglingförebyggande och perimeterövervakning.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Avancerade ISR-förmågor

Globala försvarsstyrkor ökar investeringarna i taktiska UAV:er för att stärka underrättelse-, övervaknings- och spaningsoperationer. Dessa system fångar högupplösta bilder, spårar hot och stödjer realtidsbeslutsfattande i komplexa miljöer. Deras förmåga att operera i högriskzoner utan att utsätta personal för fara förbättrar operativ säkerhet. Regeringar antar långvariga UAV:er för att övervaka gränser, kuster och konfliktzoner. Utökad användning av AI-drivna analyser ökar ytterligare ISR-effektiviteten, vilket gör UAV:er oumbärliga för moderna militära operationer.

- Till exempel bär Northrop Grummans RQ-4 Global Hawk sensorer med mycket hög upplösning för detaljerad markobservation. Plattformen är ett höghöjds- och långvarigt system, kapabel att upprätthålla flygning i över en dag på höga höjder, långt över typisk kommersiell flygtrafik.

Ökad Användning av UAV:er i Stridsstödsroller

Taktiska UAV:er vinner mark som mångsidiga plattformar som stöder målning, logistik, elektronisk krigföring och precisionsanfall. Ökad efterfrågan på obemannade system i omstridda miljöer driver upphandling av plattformar som kan operera med minimal risk. Deras förmåga att överföra realtidsdata från slagfältet förbättrar samordningen mellan markstyrkor och kommandocentraler. Användningen ökar när militären söker kostnadseffektiva alternativ till bemannade flygplan för taktiska uppdrag. Framsteg inom nyttolastintegration förbättrar uppdragsflexibilitet och utökar stridsförmågor.

- Till exempel stöder Elbit Systems’ Hermes 900 en lastkapacitet på 350 kilogram. UAV:n har en uthållighet på 36 timmar med multisensor- och elektroniska krigföringssystem. Plattformen integrerar laserdesignering för precisionsmålstöd. Dessa funktioner stärker stridsstöd och samordning av anfall.

Ökade investeringar i gräns- och inrikessäkerhet

Regeringar stärker övervaknings- och säkerhetsoperationer för att hantera ökande gränsöverskridande hot, smuggling och illegal infiltration. Taktiska UAV:er erbjuder ihållande övervakning, täckning över stora områden och snabb utplacering för svår terräng. Inrikessäkerhetsmyndigheter använder UAV:er för patrulluppdrag, nödsituationer och perimeterskydd. Deras förmåga att integrera mörkerseende, värmesensorer och kommunikationssystem förbättrar operativ effektivitet. Detta växande behov av kontinuerlig situationsmedvetenhet accelererar investeringar i avancerade UAV-flottor.

Viktiga trender & möjligheter

Integration av AI och autonoma flygteknologier

AI-aktiverad navigering, objektdetektering och autonoma beslutsystem omvandlar taktisk UAV-prestanda. Automatiserad ruttplanering och realtidsdataanalys förbättrar uppdragsnoggrannhet och minskar operatörens arbetsbelastning. AI-driven hotigenkänning förbättrar situationsmedvetenhet under ISR- och stridsuppdrag. Denna trend öppnar möjligheter för nästa generations UAV-plattformar som anpassar sig till dynamiska miljöer, stödjer svärmövervakning och levererar prediktiv intelligens till kommandocentraler.

- Till exempel integrerade Boeing autonom uppdragsstyrning i MQ-25 Stingray testplattformen. Systemet genomförde autonom lufttankning med sondengagemangsnoggrannhet inom 25 centimeter. Ombord AI bearbetade sensordata på under 200 millisekunder för flygjusteringar.

Expansion av multiuppdrags- och modulära UAV-design

Försvarsmyndigheter föredrar UAV:er som stöder flera roller genom modulära laster, vilket möjliggör snabb konfiguration för ISR, målanskaffning eller stridsstödsuppgifter. Denna flexibilitet minskar flottkostnader och ökar operativ beredskap. Framsteg inom lättviktsmaterial, förbättrad uthållighet och hybriddrivsystem utökar ytterligare uppdragskapaciteter. Tillväxt i gemensamma styrkeoperationer skapar starka möjligheter för interoperabla UAV-design som är kompatibla med land-, luft- och sjöplattformar.

- Till exempel stöder SAAB:s Skeldar V-200 modulär lastintegration upp till 40 kilogram. UAV:n har en uthållighet på 5 timmar medan den opererar från sjödäck utan startsystem. Plattformen stöder ISR, elektronisk övervakning och kommunikationsrelälast.

Viktiga utmaningar

Regulatoriska och luftrumsintegrationshinder

Integrering av taktiska UAV:er i kontrollerat militärt och civilt luftrum förblir utmanande på grund av strikta regler och säkerhetskrav. Problem relaterade till kollision undvikande, kommunikationspålitlighet och flygtillstånd fördröjer storskalig utplacering. Samordning av UAV-operationer med bemannade flygplan kräver avancerade trafikhanteringssystem. Dessa hinder bromsar antagandet, särskilt i regioner med utvecklande luftfartsramverk.

Höga utvecklings-, anskaffnings- och underhållskostnader

Avancerade UAV:er kräver betydande investeringar i sensorer, kommunikationssystem, framdrivningsteknologier och autonom programvara. Underhållskostnaderna ökar på grund av komplexa komponenter och uppdragskritiska tillförlitlighetskrav. Budgetbegränsningar i utvecklingsregioner begränsar anskaffningsmöjligheter. Kontinuerliga uppgraderingar som behövs för att motverka nya hot ökar ytterligare livscykelkostnader. Dessa ekonomiska utmaningar påverkar antagandegraden bland mindre militära styrkor.

Regional Analys

Nordamerika

Nordamerika har en andel på 38%, drivet av starka försvarsutgifter, snabb adoption av UAV-baserade ISR-system och storskaliga moderniseringsprogram över hela USA. Regionen leder utvecklingen av avancerade fastvingade och hybrida UAV-plattformar med förbättrad uthållighet, autonoma kapaciteter och hög höjdprestanda. Den ökande användningen av taktiska UAV:er inom gränssäkerhet, kontraterrorism och kustövervakning stärker efterfrågan. Regeringens investeringar i AI-aktiverade missionssystem och förbättrade kommunikationsnätverk stödjer ytterligare marknadstillväxt. Samarbete mellan försvarsmyndigheter och UAV-tillverkare påskyndar införandet av nästa generations taktiska plattformar över olika uppdragsområden.

Europa

Europa står för en andel på 27%, stödd av ökat försvarssamarbete bland EU- och NATO-medlemmar och ökande investeringar i spanings- och gränsövervakningsprogram. Länder adopterar taktiska UAV:er för ISR, målupptäckt och slagfältsövervakning för att förbättra situationsmedvetenheten i föränderliga hotmiljöer. Pågående militär modernisering i Frankrike, Tyskland och Storbritannien ökar upphandlingen av långvariga och modulära UAV-plattformar. Stark fokus på interoperabilitet mellan styrkor och kontraterrorism främjar också UAV-implementering. Regeringsinitiativ som syftar till att utveckla inhemska UAV-teknologier stärker regional marknadsexpansion.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har en andel på 26%, drivet av ökande geopolitiska spänningar, expanderande försvarsbudgetar och accelererad militär modernisering över Kina, Indien, Japan och Sydkorea. Regionala styrkor adopterar taktiska UAV:er för ISR-uppdrag, gränshantering och maritima patrulloperationer. Snabb tillväxt av inhemska UAV-tillverkningsprogram förbättrar tillgängligheten och prisvärdheten av avancerade system. Ökad användning av UAV:er för realtidsintelligens och övervakning stärker operativ beredskap. Investeringar i AI, autonom navigation och långdistanskapaciteter driver vidare utbredd adoption över försvarsmyndigheter.

Latinamerika

Latinamerika fångar en andel på 5%, där länder implementerar taktiska UAV:er för gränsskydd, narkotikabekämpningsoperationer och interna säkerhetsuppdrag. Adoptionen ökar när regeringar förbättrar övervakningstäckningen i avlägsna områden och kustområden. Budgetbegränsningar begränsar storskaliga upphandlingar, men utvalda nationer investerar i medeldistans- och rotorvingade UAV:er för ISR och taktiskt stöd. Växande intresse för UAV-assisterad katastrofberedskap och infrastrukturövervakning bidrar också till stadig efterfrågan. Partnerskap med globala UAV-tillverkare hjälper till att expandera tillgången till moderna teknologier över regionen.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har en andel på 4%, stödd av ökande försvarsutgifter och ökad adoption av UAV:er för övervakning, kontraterrorism och gränsövervakning. Gulfstater investerar kraftigt i nästa generations taktiska UAV:er med avancerade sensorer och långdistanskapaciteter för att stärka situationsmedvetenheten. Afrikanska nationer adopterar UAV:er för perimeterövervakning, anti-tjuvjakt och spaning, även om upphandlingar förblir begränsade av budgetbegränsningar. Expansion av regionala konflikter och ökande säkerhetsbehov driver fortsatt implementering av UAV-baserade ISR-system över både militära och inhemska säkerhetssektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marknadssegmenteringar:

Efter Typ

- Fastvingad UAV

- Rotorvingad UAV

- Hybrid UAV

Efter Räckvidd

- Kortdistans

- Medeldistans

- Långdistans

Efter Användning

- Intelligens, övervakning och spaning (ISR)

- Stridsstöd

- Målupptäckt

- Gränssäkerhet

Efter slutanvändning

- Försvarsstyrkor

- Hemmets säkerhet

- Rättsväsende

- Särskilda operationer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för taktiska obemannade luftfarkoster formas av ledande företag som Northrop Grumman Corporation, General Atomics Aeronautical Systems, Elbit Systems, Aerovironment Inc., Textron Systems, Thales Group, Israel Aerospace Industries, Lockheed Martin Corporation, Boeing Defense och Saab AB. Dessa aktörer konkurrerar genom att förbättra UAV-uthållighet, förbättra autonoma flygkapaciteter och integrera högpresterande ISR-laster. Många företag fokuserar på modulära designer som stöder flera uppdragsprofiler, inklusive övervakning, målupptäckt och stridsstöd. Försvarsmoderniseringsprogram världen över driver stark efterfrågan på nästa generations UAV-plattformar med förbättrade kommunikationssystem, AI-aktiverad analys och säkra datalänkar. Företag stärker sin marknadsnärvaro genom statliga kontrakt, internationella partnerskap och kontinuerlig FoU-investering som syftar till att utveckla lätta flygkroppar, långdistansdrivsystem och avancerad sensorintegration. Denna konkurrensmiljö driver snabb innovation och påskyndar den globala utbyggnaden av taktiska UAV-lösningar.

Nyckelspelaranalys

Nya Utvecklingar

- I december 2025 presenterade Northrop Grumman Project Talon, en ny autonom lojal-wingman stridsdrönare designad för att flyga med bemannade stridsflygplan. Företaget siktar på att sänka kostnaderna och påskynda byggandet av taktiska drönare.

- I december 2025 presenterade General Atomics (GA) planer för Collaborative Combat Aircraft (CCA) och MQ-9-uppgraderingar, inklusive utveckling av obemannade system som CCA-drönare och diskuterade en strategi för att säkerställa MQ-9:s relevans i en hög hotmiljö genom ‘standoff-skydd’ med hjälp av långdistanssensorer.

- I november 2025 visade General Atomics upp Gambit 6 strike-varianten, som utökar sin modulära autonoma drönarfamilj för luft-till-mark-uppdrag.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Räckvidd, Tillämpning, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på taktiska UAV:er med lång uthållighet kommer att öka i takt med att försvarsuppdrag expanderar.

- AI-driven autonomi kommer att förbättra navigering, hotdetektion och beslutsfattande i uppdrag.

- Multi-missions UAV-plattformar kommer att få genomslag tack vare modulär lastflexibilitet.

- Antagandet av svärmdrönarförmågor kommer att öka för samordnade stridsoperationer.

- Gränsövervakningsmyndigheter kommer fortsätta att investera i avancerade ISR UAV-flottor.

- Hybrida framdrivningssystem kommer att förbättra flygeffektivitet och operationell räckvidd.

- Säkra kommunikations- och anti-störningsteknologier kommer att bli avgörande för uppdragssäkerhet.

- Inhemska UAV-utvecklingsprogram kommer att öka i framväxande ekonomier.

- Taktiska UAV:er kommer att spela en större roll i elektronisk krigföring och målförvärv.

Ökat samarbete mellan försvarsmyndigheter och tillverkare kommer att påskynda utplaceringen av nästa generations UAV:er.