Marknadsöversikt

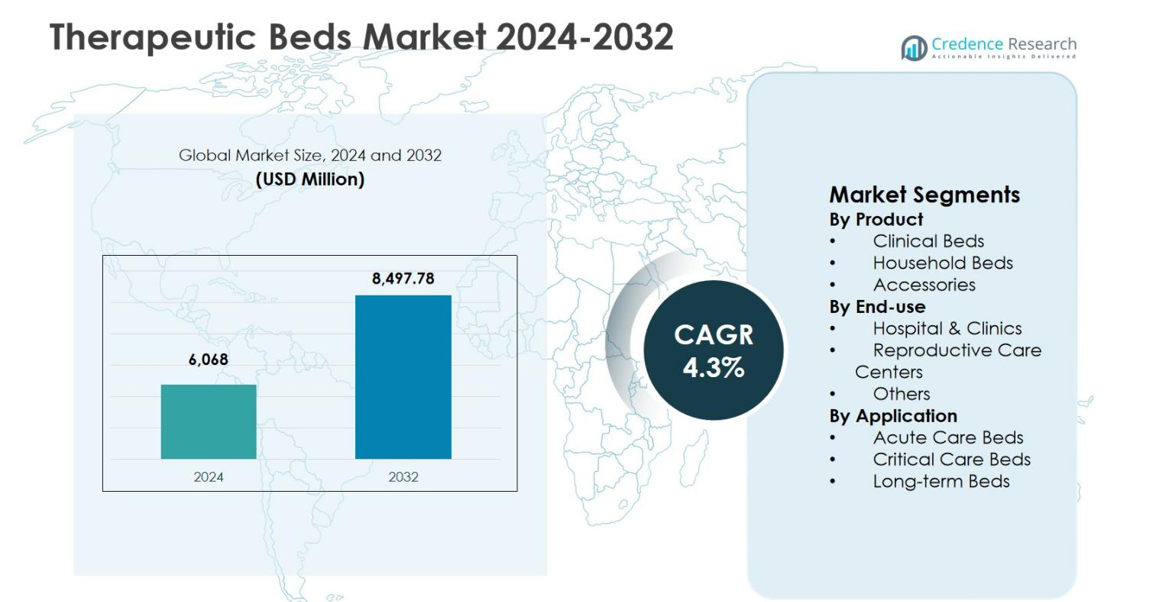

Marknaden för terapeutiska sängar värderades till 6 068 miljoner USD år 2024 och förväntas nå 8 497,78 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,3 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för terapeutiska sängar 2024 |

6 068 miljoner USD |

| Marknad för terapeutiska sängar, CAGR |

4,3% |

| Marknadsstorlek för terapeutiska sängar 2032 |

8 497,78 miljoner USD |

Marknaden för terapeutiska sängar drivs av den starka närvaron av etablerade medicintekniska tillverkare som fokuserar på avancerade patientvårdslösningar och breda produktportföljer. Ledande aktörer som Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc., och Span-America Medical Systems, Inc. betonar innovation, ergonomisk design och tryckhanteringsteknologier för att möta utvecklande kliniska behov inom sjukhus och hemsjukvård. Nordamerika ledde marknaden för terapeutiska sängar med en andel på 38,2 % år 2024, understödd av avancerad hälso- och sjukvårdsinfrastruktur och hög adoption av specialiserade sängar, följt av Europa med 29,4 % andel och Asien och Stillahavsområdet med 22,1 % andel, drivet av expanderande vårdinrättningar och ökande efterfrågan på patientvård.

Marknadsinsikter

- Marknaden för terapeutiska sängar värderades till 6 068 miljoner USD år 2024 och förväntas nå 8 497,78 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,3 % under prognosperioden.

- Marknadstillväxten drivs av ökande sjukhusinläggningar, expanderande intensivvårdskapacitet, åldrande befolkning och ökande efterfrågan på avancerad patientvård och lösningar för att förebygga tryckskador.

- Kliniska sängar dominerade med 58,6 % segmentandel år 2024, understödd av hög adoption på sjukhus, medan sjukhus och kliniker hade 64,9 % andel av slutanvändning och intensivvårdssängar stod för 42,8 % av applikationsandelen.

- Ledande aktörer fokuserar på produktinnovation, smarta sängteknologier, ergonomisk design och starka distributionsnätverk för sjukhus och hemsjukvård för att stärka marknadsnärvaron.

- Nordamerika ledde med 38,2 % regional andel år 2024, följt av Europa med 29,4 % och Asien och Stillahavsområdet med 22,1 %, understödd av expansion av hälso- och sjukvårdsinfrastruktur och ökande vårdbehov.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkt:

Marknaden för terapeutiska sängar efter produkt leds av kliniska sängar, som stod för 58,6 % marknadsandel år 2024, drivet av deras omfattande användning på sjukhus, långvårdsanläggningar och specialiserade behandlingscenter. Kliniska sängar erbjuder avancerade funktioner som höjdjustering, tryckomfördelning och kompatibilitet med patientövervakning, vilket stödjer effektiv patientvård och vårdgivareffektivitet. Ökande sjukhusinläggningar, växande äldre befolkningar och ökande förekomst av kroniska tillstånd fortsätter att driva efterfrågan. Hushållssängar hade 27,4 % andel, stödda av expansionen av hemsjukvård, medan tillbehör representerade 14,0 %, drivet av uppgraderingar och ersättningsbehov.

- Till exempel har Hill-Roms Centrella Smart+ Bed IntelliDrive-driven transport för enklare klinikermobilitet, avancerad SlideGuard-teknologi för att förhindra tryckskador och kontaktfri kontinuerlig patientövervakning.

Efter slutanvändning:

Efter slutanvändning dominerade sjukhus & kliniker marknaden för terapeutiska sängar med en 64,9 % andel år 2024, vilket återspeglar högt patientinflöde, kirurgiska volymer och krav på intensivvård. Kontinuerliga investeringar i modernisering av sjukhusinfrastruktur och utbyggnad av intensivvårdskapacitet förblir viktiga tillväxtdrivare. Reproduktivvårdscenter stod för 18,7 % andel, stödda av ökat fokus på mödravård och specialiserade förlossningssängar. Övriga segmentet hade 16,4 %, drivet av rehabiliteringscenter och långvårdsanläggningar, stödda av ökande efterfrågan på specialiserade patienthanteringslösningar och utökade vårdmiljöer.

- Till exempel slutförde Mayo Clinic Health System i Mankato en utbyggnad av en sängtorn för 155 miljoner dollar år 2024, vilket lade till 41 ICU/PCU-sängar, 45 med/surg-sängar och 38 förlossningssängar med digitalt integrerade verktyg för att modernisera patientvårdsmiljöer.

Efter applikation:

När det gäller applikation ledde intensivvårdssängar marknaden för terapeutiska sängar med en 42,8 % marknadsandel år 2024, drivet av ökande ICU-inläggningar, traumafall och efterfrågan på avancerade övervakningskompatibla sängar. Dessa sängar stödjer ventilerade patienter och komplexa kliniska behov, vilket gör dem oumbärliga i akuta sjukhusmiljöer. Akutvårdssängar stod för 34,6 % andel, stödda av akutinläggningar och behov av återhämtning efter operation. Långvårdssängar hade 22,6 %, drivet av åldrande befolkningar, förekomst av kroniska sjukdomar och ökande adoption av utökad vård och rehabiliteringstjänster globalt.

Viktiga tillväxtdrivare

Ökande sjukhusinläggningar och efterfrågan på intensivvård

Marknaden för terapeutiska sängar drivs starkt av ökande sjukhusinläggningar och stigande efterfrågan på intensivvårdstjänster globalt. Tillväxten av kroniska sjukdomar, traumafall och kirurgiska ingrepp har avsevärt ökat behovet av avancerade sjukhussängar som kan stödja intensivvård och akuta behandlingskrav. Sjukhus fortsätter att investera i teknologiskt förbättrade terapeutiska sängar som förbättrar patientsäkerhet, förebyggande av tryckskador och vårdgivareffektivitet. Utbyggnad av ICU-kapacitet och akutvårdsinfrastruktur, särskilt i framväxande ekonomier, påskyndar ytterligare adoptionen över offentliga och privata vårdinrättningar.

- Till exempel lanserade Stryker SmartMedic-plattformen i Indien 2023, vilket förbättrade befintliga ICU-sängar med funktioner för att övervaka patientens viktförändringar, spåra vändningar från sjuksköterskestationer och möjliggöra röntgen utan patientrörelse, vilket minskar obehag och ökar vårdgivarens produktivitet.

Åldrande befolkning och långsiktiga vårdbehov

Den växande äldre befolkningen är en stor drivkraft för marknaden för terapeutiska sängar, eftersom äldre vuxna kräver långvarig medicinsk vård och rörlighetsstöd. Åldersrelaterade tillstånd som hjärt-kärlsjukdomar, muskuloskeletala problem och neurologiska sjukdomar ökar efterfrågan på långsiktiga och rehabiliterande vårdsängar. Vårdgivare och hemvårdsmiljöer adopterar i allt högre grad terapeutiska sängar som erbjuder tryckomfördelning, fallprevention och justerbar positionering. Regeringsstöd för äldreomsorgsanläggningar och ökande investeringar i vårdhem och äldreboenden fortsätter att stimulera en stadig marknadstillväxt.

- Till exempel lanserade Arjo Citadel Patient Care System, en terapeutisk säng med integrerade C100- och C200-stödytor för konstant lågt tryck och alternerande tryckterapi för att förhindra tryckskador hos äldre patienter.

Expansion av hembaserade vårdtjänster

Den snabba expansionen av hembaserade vårdtjänster driver efterfrågan på terapeutiska sängar designade för hushållsbruk. Kostnadspress på sjukhus och patienters preferens för hemåterhämtning har uppmuntrat vårdsystem att skifta mot decentraliserade vårdmodeller. Terapeutiska sängar som används i hemmiljöer förbättrar patientkomfort, minskar återinläggningsfrekvenser och stödjer fjärrvårdsleverans. Framsteg inom kompakta designer, enkel installation och kompatibilitet med övervakningsenheter ökar adoptionen. Tillväxt i försäkringsskydd för hemvårdsutrustning stärker ytterligare denna drivkraft över utvecklade och framväxande marknader.

Viktiga trender & möjligheter

Integration av avancerad teknik

Integration av avancerad teknik såsom sensorbaserad övervakning, tryckkartläggning och anslutning till sjukhusens informationssystem är en viktig trend på marknaden för terapeutiska sängar. Tillverkare fokuserar på smarta sängar som spårar patientrörelser, upptäcker fallrisker och stödjer kliniskt beslutsfattande. Dessa innovationer förbättrar patientresultat samtidigt som de minskar vårdgivarens arbetsbelastning. Möjligheter finns i att utveckla AI-aktiverade och datadrivna terapeutiska sängar som stödjer prediktiv vård, särskilt i intensiv- och långvårdsmiljöer, vilket förbättrar klinisk effektivitet och patientsäkerhet.

- Till exempel använder Hillroms Centrella Smart+ Bed kontaktfri kontinuerlig övervakning och ett förbättrat 3-läges sängutgångssystem för att upptäcka patientrörelser och förhindra fall genom visuella projektioner och verbala uppmaningar.

Ökad efterfrågan på framväxande vårdmarknader

Framväxande ekonomier erbjuder starka tillväxtmöjligheter för marknaden för terapeutiska sängar på grund av expanderande vårdinfrastruktur och ökad tillgång till medicinska tjänster. Ökande vårdutgifter, sjukhusbyggnadsprojekt och statliga initiativ för att stärka kapaciteten för kritisk vård accelererar efterfrågan. Privata vårdinvesteringar och tillväxt inom medicinsk turism stödjer ytterligare adoptionen. Tillverkare som erbjuder kostnadseffektiva, hållbara och modulära terapeutiska sängar anpassade till regionala behov är väl positionerade för att utnyttja den ouppfyllda efterfrågan över Asien-Stillahavsområdet, Latinamerika och Mellanöstern.

- Till exempel driver Saudi German Hospitals Group en anläggning med 400 sängar i Mellanöstern, utrustad med avancerade terapeutiska sängar och medicinsk utrustning för att stödja multidisciplinära intensivvårdstjänster.

Viktiga Utmaningar

Höga Kostnader för Avancerade Terapeutiska Sängar

Höga anskaffnings- och underhållskostnader för avancerade terapeutiska sängar förblir en stor utmaning för marknaden. Sängar utrustade med elektroniska kontroller, tryckhanteringssystem och övervakningstekniker kräver betydande kapitalinvesteringar. Budgetbegränsningar i offentliga sjukhus och mindre vårdinrättningar kan begränsa antagandet, särskilt i priskänsliga regioner. Underhåll, reservdelar och utbildningskostnader ökar ytterligare de totala ägandekostnaderna, vilket skapar hinder för utbredd användning trots ökande klinisk efterfrågan.

Regulatorisk Efterlevnad och Inköpskomplexitet

Regulatorisk efterlevnad och komplexa inköpsprocesser utgör utmaningar för tillverkare och vårdgivare på marknaden för terapeutiska sängar. Terapeutiska sängar måste uppfylla strikta säkerhets-, kvalitets- och prestandastandarder, som varierar mellan regioner. Långa godkännandetider och efterlevnadskostnader kan försena produktlanseringar. Dessutom är sjukhusens inköpscykler ofta långdragna och prisdrivna, vilket begränsar flexibiliteten för innovationsfokuserade leverantörer och intensifierar konkurrensen baserat på kostnad snarare än teknologisk differentiering.

Regional Analys

Nordamerika

Nordamerika ledde marknaden för terapeutiska sängar med en marknadsandel på 38,2% år 2024, drivet av avancerad sjukvårdsinfrastruktur, hög sjukhussängstäthet och starkt antagande av teknologiskt avancerad medicinsk utrustning. Regionen gynnas av ökande sjukhusinläggningar, en stor åldrande befolkning och betydande investeringar i intensivvård och långtidsvårdsanläggningar. Hög medvetenhet om tryckskadeförebyggande och patientsäkerhetsstandarder stödjer ytterligare efterfrågan. Gynnsamma ersättningspolicyer för sjukhus- och hemsjukvårdsutrustning, tillsammans med kontinuerlig produktinnovation från nyckeltillverkare, fortsätter att stärka Nordamerikas ledande position på den globala marknaden.

Europa

Europa stod för en andel på 29,4% av marknaden för terapeutiska sängar år 2024, stödd av väletablerade offentliga sjukvårdssystem och ökat fokus på äldreomsorg. Ökande förekomst av kroniska sjukdomar och växande efterfrågan på långtids- och rehabiliteringstjänster är stora tillväxtbidragande faktorer. Länder i Västeuropa fortsätter att investera i sjukhusmodernisering och infrastruktur för vårdhem, vilket driver antagandet av avancerade terapeutiska sängar. Strikta regulatoriska standarder som betonar patientsäkerhet och vårdkvalitet främjar ytterligare ersättning av konventionella sängar med specialiserade lösningar, medan Östeuropa visar stadig tillväxt stödd av utbyggnad av vårdinfrastruktur.

Asien och Stillahavsområdet

Asien och Stillahavsområdet hade en marknadsandel på 22,1% år 2024, vilket återspeglar snabb utveckling av vårdinfrastruktur och ökad tillgång till medicinska tjänster. Växande befolkning, ökande förekomst av kroniska sjukdomar och expanderande sjukhusnätverk är viktiga efterfrågedrivare. Regeringar i regionen investerar i intensivvårdskapacitet och äldreomsorgsanläggningar, vilket stödjer antagandet av terapeutiska sängar. Ökande medicinsk turism och privata vårdinvesteringar bidrar ytterligare till tillväxten. Efterfrågan är särskilt stark på kostnadseffektiva och hållbara terapeutiska sängar, vilket gör regionen attraktiv för tillverkare som fokuserar på skalbara och lokalt anpassade produktutbud.

Latinamerika

Latinamerika representerade en 6,1% andel av marknaden för terapeutiska sängar år 2024, stödd av gradvisa förbättringar i hälsoinfrastruktur och ökad medvetenhet om avancerade patientvårdslösningar. Expanderande privata sjukhusnätverk och ökande statliga hälsovårdsutgifter driver på adoptionen. Efterfrågan växer på terapeutiska sängar i akuta och långvariga vårdmiljöer, särskilt i stadsområden. Dock begränsar budgetrestriktioner och ojämn tillgång till avancerad medicinsk utrustning över länder snabbare penetration. Pågående sjukhusuppgraderingar och ökande börda av kroniska sjukdomar fortsätter att skapa stabila tillväxtmöjligheter i regionen.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för en 4,2% marknadsandel år 2024, drivet av ökande hälsovårdsinvesteringar och stigande efterfrågan på modern medicinsk infrastruktur. Gulfstaterna leder adoptionen genom storskaliga sjukhusbyggnadsprojekt och fokus på kritiska vårdtjänster. Den växande förekomsten av livsstilsrelaterade sjukdomar och ökat fokus på patientsäkerhet stödjer marknadstillväxten. I Afrika bidrar gradvisa förbättringar i tillgång till vård och internationella finansieringsinitiativ till efterfrågan. Trots utmaningar relaterade till kostnadskänslighet och infrastrukturbrister kvarstår långsiktiga möjligheter, stödda av initiativ för modernisering av hälsovårdssystem.

Marknadssegmenteringar:

Efter produkt

- Kliniska sängar

- Hushållssängar

- Tillbehör

Efter slutanvändning

- Sjukhus & kliniker

- Reproduktionsvårdscenter

- Övriga

Efter tillämpning

- Akutsjukvårdssängar

- Kritisk vårdsängar

- Långtidssängar

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern och Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för terapeutiska sängar kännetecknas av en måttligt konsoliderad konkurrensmiljö med närvaro av etablerade globala tillverkare och specialiserade leverantörer av sjukvårdsutrustning, inklusive Hill-Rom Holdings, Inc. (Baxter), Stryker Corporation, Invacare Corporation, Medline Industries, Inc., Arjo, Paramount Bed Holdings Co., Ltd., Joerns Healthcare LLC, Drive DeVilbiss Healthcare, GF Health Products, Inc., och Span-America Medical Systems, Inc. Dessa företag konkurrerar genom produktinnovation, bredd i portföljen och starka distributionsnätverk inom sjukhus- och hemvårdsmiljöer. Marknadsaktörer betonar avancerade sängfunktioner såsom tryckomfördelning, infektionskontrollytor och smart övervakningsintegration för att förbättra patientsäkerhet och vårdgivareffektivitet. Strategiska initiativ inklusive lansering av nya produkter, geografisk expansion och partnerskap med vårdgivare förblir centrala för konkurrenspositioneringen. Dessutom fokuserar tillverkare på ergonomisk design, hållbarhet och efterlevnad av regionala regleringsstandarder för att stärka upphandlingsframgången. Kontinuerlig investering i forskning och utveckling möjliggör differentiering, medan kostnadsoptimeringsstrategier stödjer konkurrenskraften på priskänsliga marknader.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Drive DeVilbiss Healthcare

- Arjo

- Span-America Medical Systems, Inc.

- Hill-Rom Holdings, Inc. (Baxter)

- GF Health Products, Inc.

- Medline Industries, Inc.

- Paramount Bed Holdings Co., Ltd.

- Joerns Healthcare LLC

- Stryker Corporation

- Invacare Corporation

Senaste utvecklingen

- I februari 2025 lanserade Stryker sjukhussängen ProCeed, designad för marknader utanför USA med funktioner som låg sänghöjd för att minska fallrisker och ett femte hjul för att minimera vårdskador.

- I maj 2025 presenterade Umano Medical en ny generation av ook snow-sängen, riktad mot bariatrisk, med-kirurgisk och palliativ vård.

- I juli 2025 lanserade SonderCare certifierade sjukhussängar för hemmet, anpassade för medelinkomsttagare bland äldre i den långsiktiga vårdkrisen.

- I september 2025 lanserade Invacare den nya Accent medicinska profilsängen för hemvård och långvård, med fokus på säkerhet och användarvänlighet.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkt, Slutanvändning, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för terapeutiska sängar kommer att fortsätta expandera stadigt, stödd av ökande sjukhusinläggningar och ökad efterfrågan på avancerade patientvårdslösningar.

- Växande åldrande befolkningar kommer att driva en fortsatt efterfrågan på långvariga och rehabiliterande terapeutiska sängar inom vårdinrättningar.

- Sjukhus kommer att prioritera utbyte av konventionella sängar med teknologiskt avancerade terapeutiska sängar för att förbättra patientsäkerhet och vårdeffektivitet.

- Adoptionen av smarta och uppkopplade terapeutiska sängar kommer att öka, vilket förbättrar patientövervakning och vårdgivarens arbetsflödeshantering.

- Hemsjukvårdsmiljöer kommer att bevittna en högre användning av terapeutiska sängar när vårdmodeller skiftar mot öppenvård och hemvårdsbehandling.

- Efterfrågan på funktioner för tryckskadeprevention och infektionskontroll kommer att forma framtida produktutvecklingsstrategier.

- Framväxande ekonomier kommer att erbjuda starka tillväxtmöjligheter tack vare expanderande hälsoinfrastruktur och kapacitet för intensivvård.

- Tillverkare kommer att fokusera på modulära och kostnadseffektiva designer för att hantera budgetbegränsningar i offentliga vårdsystem.

- Strategiska partnerskap med vårdgivare kommer att stärka marknadspenetration och långsiktiga leveransavtal.

- Regulatorisk efterlevnad och kvalitetscertifieringar kommer att förbli kritiska för att upprätthålla konkurrensfördelar och global marknadstillgång.