Marknadsöversikt

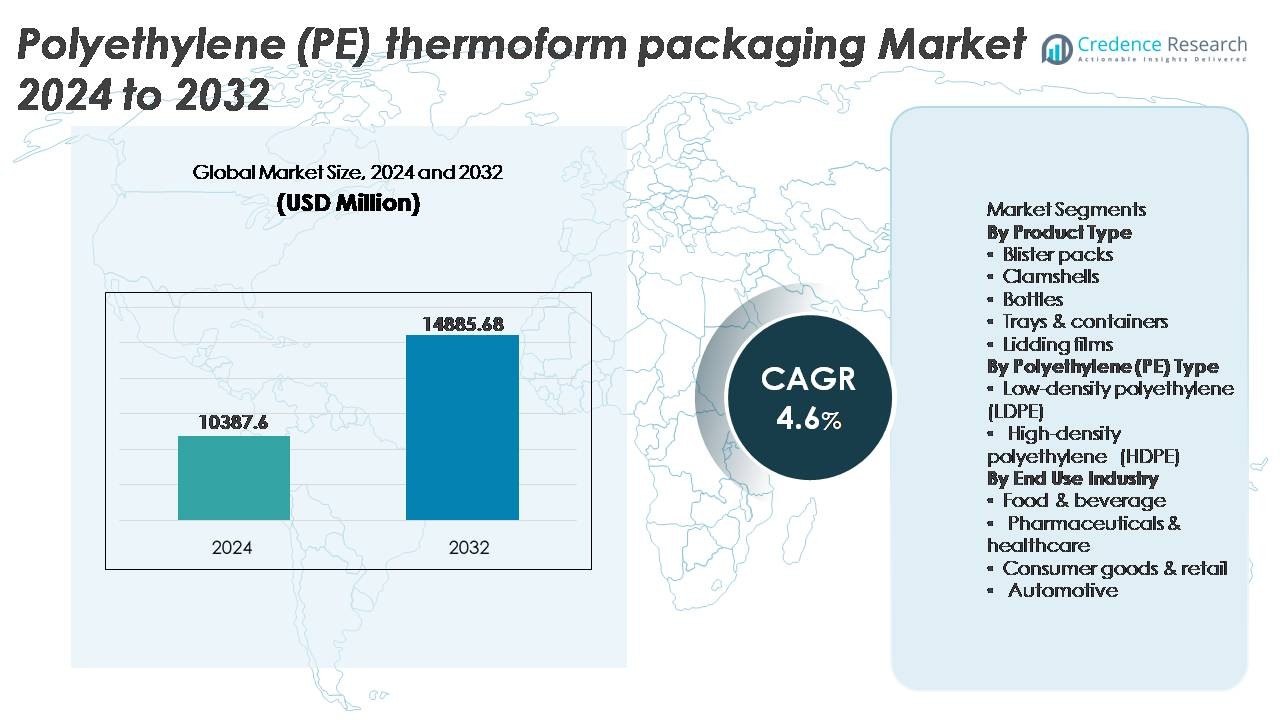

Den globala marknaden för Polyeten (PE) termoformförpackningar värderades till 10 387,6 miljoner USD år 2024 och förväntas nå 14 885,68 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,6 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Polyeten (PE) Termoformförpackningar 2024 |

10 387,6 miljoner USD |

| Polyeten (PE) Termoformförpackningsmarknad, CAGR |

4,6% |

| Marknadsstorlek för Polyeten (PE) Termoformförpackningar 2032 |

14 885,68 miljoner USD |

Marknaden för Polyeten (PE) termoformförpackningar formas av stora globala aktörer inklusive Sonoco Products Company, Constantia Flexibles, Amcor plc, Sealed Air och Berry Global Inc., som alla utnyttjar avancerade termoformningsmöjligheter, hållbar integrering av harts och applikationsfokuserade förpackningslösningar för livsmedel, hälso- och sjukvård samt konsumentvaror. Dessa företag konkurrerar genom lätta designer, återvinningsbara monomaterialformat och mervärdesanpassning i linje med varumärkes- och regulatoriska krav. Asien och Stillahavsområdet leder marknaden med cirka 35 % andel, drivet av storskalig tillverkning, detaljhandelsexpansion och ökande konsumtion av förpackade livsmedel, följt av Nordamerika och Europa, där hållbarhetsmandat och automationskompatibla förpackningsinnovationer stärker marknadens konkurrenskraft.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för Polyeten (PE) termoformförpackningar värderades till 10 387,6 miljoner USD år 2024 och förväntas nå 14 885,68 miljoner USD år 2032, med en CAGR på 4,6% under prognosperioden.

- Ökad efterfrågan på förpackade, bekväma och färdiglagade livsmedel, tillsammans med expanderande läkemedelsdistribution, driver påskyndad adoption av PE-termoformade brickor, behållare och blisterformat.

- Marknadstrender indikerar växande momentum mot återvinningsbara mono-material PE-designer, lätta strukturer och automatiseringsklara förpackningar kompatibla med högfartsfyllnings- och förseglingslinjer.

- Marknaden förblir mycket konkurrenskraftig, med globala aktörer som optimerar kostnad, anpassning och hållbarhet, medan volatilitet i resinpriser och föränderliga regleringsåtgärder utgör begränsningar.

- Asien och Stillahavsområdet leder med nästan 35% andel, följt av Nordamerika med 32% och Europa med 28%; inom produktsegmentering håller brickor & behållare den dominerande andelen på grund av omfattande livsmedels- och medicinska förpackningsapplikationer.

Marknadssegmenteringsanalys:

Efter Produkttyp

Inom produkttypsegmenteringen står brickor & behållare för den dominerande marknadsandelen, drivet av utbredd användning i färdiglagade måltider, färska produkter och köttförpackningar. Deras hållbarhet, lätta struktur och kompatibilitet med automatiserade fyllnings- och förseglingslinjer stödjer storskaliga livsmedelsbearbetningsoperationer. Blisterförpackningar och snäckskal behåller också betydande adoption inom läkemedel, personlig vård och detaljhandelsdisplayer på grund av produktens synlighet och manipuleringsmotstånd. Under tiden vinner lockfilmer mark när tillverkare skiftar mot avdragbara och återvinningsbara filmstrukturer. Flaskor och andra specialformat tillgodoser nischade flytande och enportionsapplikationer.

- Till exempel är Sealed Airs CRYOVAC® Darfresh® vakuumhudbrickor, när de används med högfartsindustriella förpackningsmaskiner som Mondini Trave-systemet, designade för att hantera förseglingshastigheter på upp till 200 förpackningar per minut samtidigt som produktens hållbarhet och förpackningens integritet bibehålls.

Efter Polyeten (PE) Typ

Högdensitetspolyeten (HDPE) har den största andelen tack vare dess överlägsna styvhet, slagmotstånd och lämplighet för termoformade flaskor, medicinska brickor och industriella behållare. HDPE:s återvinningsbarhet och barriäregenskaper höjer ytterligare dess preferens bland hållbarhetsfokuserade varumärken och regleringskompatibla förpackningsformat. Lågdensitetspolyeten (LDPE), medan mer flexibel, föredras för lockfilmer och lätta livsmedelsförpackningar, med betoning på förseglingsbarhet och klarhet. Skiftet mot cirkulära förpackningar och integration av konsumentåtervunnet material stärker efterfrågan över båda typerna, men HDPE:s prestandafördelar upprätthåller dess dominans i högstyrka- och lång hållbarhetspaketeringsapplikationer.

- Till exempel, Berry Globals förpackningslösningar strävar mot ökad cirkularitet genom olika initiativ. Företaget är engagerat i att öka användningen av återvunnet innehåll i hela sitt sortiment.

Efter slutanvändningsindustri

Sektorn för mat och dryck representerar den ledande slutanvändningsmarknaden, stödd av ökande konsumtion av förpackade och bekväma livsmedel, krav på förlängd hållbarhet och strikta hygienstandarder. PE-termoformförpackningar spelar en kritisk roll i distributionen av mejeriprodukter, frysta livsmedel, bageriprodukter och färska produkter. Läkemedel och hälsovård förblir ett annat område med hög tillväxt på grund av krav på sterila barriärer och precisionsanpassade blister- och brickförpackningar. Konsumentvaror och detaljhandel använder clamshells och displayförpackningar för att förbättra produktens synlighet, medan bilapplikationer utnyttjar termoformad PE för lätta, hållbara skyddshöljen och komponenter som används i hela leveranskedjorna.

VIKTIGA TILLVÄXTFÖRARE

Ökad efterfrågan på förpackad och bekväm mat

Ökningen i konsumtionen av färdigrätter, frysta produkter och färska produkter är en betydande drivkraft för marknaden för Polyeten (PE) termoformförpackningar. Tillväxten i stadsbefolkningar, hushåll med dubbla inkomster och snabba livsstilar omformar globala matvanor, vilket ökar beroendet av förpackningar som förbättrar bekvämlighet, bärbarhet och hållbarhet. PE-termoformlösningar, såsom brickor och behållare, uppfyller de väsentliga kraven på lätt struktur, kostnadseffektivitet och hygienisk förvaring. Deras kompatibilitet med högkapacitetsfyllningslinjer stödjer storskalig livsmedelsdistribution. Expansionen av snabbmatsrestauranger, molnkök och detaljhandelskedjor för livsmedel förstärker ytterligare efterfrågan på standardiserade förpackningsformat med portionskontroll. Dessutom påskyndar utvecklad hygienmedvetenhet och strängare säkerhetsåtgärder vid livsmedelshantering och bevarande övergången till förseglade, manipulationssäkra förpackningar. Eftersom återförsäljare fokuserar på produktsynlighet och längre visningstid, förblir PE-baserad termoformning en föredragen lösning för färska, bearbetade och färdiglagade erbjudanden.

- “Till exempel erbjuder Huhtamaki flerskiktsbarriärbrickor som används för värmeförsegling och MAP (Modified Atmosphere Packaging) applikationer som utnyttjar högpresterande barriärmaterial för att stödja syregenomsläpplighet (OTR) så låga som omkring <0,1-0,2 cc/m²/dag vid 23°C, vilket därmed förlänger hållbarheten för kyld mat i distributionscykler som överstiger 10 dagar."

Växande Användning av Lätta och Återvinningsbara Material

Ökad miljömedvetenhet och reglerande åtgärder som syftar till att minska plastavfall uppmuntrar tillverkare att anta återvinningsbara materiallösningar. PE termoformförpackningar stödjer cirkulära ekonomimål eftersom det är en av de mest återvunna polymererna globalt. Initiativ för att minska vikt minskar transportutsläpp och minimerar materialanvändning samtidigt som strukturell prestanda bibehålls. Regeringar och reglerande organ kräver minimimål för återvunnet innehåll och utökat producentansvar, vilket motiverar företag att omdesigna förpackningar för enklare återvinning och återbearbetning. Varumärkesägare inom livsmedel, hälsovård och konsumentvaror införlivar PE termoformformat för att balansera hållbarhetsmål med operativ praktikalitet. Ökad tillgång till återvunnen PE och framsteg inom mono-materialförpackningsformat förbättrar ytterligare marknadsexpansion. När hållbarhetscertifieringar och koldioxidrapporteringsstandarder blir branschstandarder, ses antagandet av återvinningsbara PE termoformförpackningar i allt högre grad som en strategisk efterlevnad och varumärkesdifferentieringsfaktor.

- “Till exempel möjliggör ExxonMobils Exceed™ XP prestanda PE-kvaliteter betydande möjligheter till filmnedskalning i olika applikationer, inklusive flexibla livsmedelsförpackningar, samtidigt som viktiga prestandaegenskaper som punkteringsmotstånd och förseglingsintegritet bevaras.

Tillväxt av Läkemedels- och Hälsovårdsförpackningar

Expansionen av den globala hälso- och sjukvårdsinfrastrukturen, ökad produktion av medicintekniska produkter och höjda säkerhetsstandarder ökar efterfrågan på PE termoformförpackningslösningar. Blisterbrickor, sterila barriärkomponenter och precisionsanpassade behållare drar nytta av PE:s kemiska resistens, styrka och hygieniska egenskaper. Den ökande volymen av receptfria läkemedel, diagnostiska kit och minimalt invasiva enhetssändningar kräver pålitliga skyddsförpackningar som skyddar produkter under lagring och transport. Trender som hemdiagnostik, telehälsodriven produktdistribution och självadministrerade terapier omformar förpackningslandskapet mot säkra, manipuleringssäkra och användarvänliga designer. PE termoformformat möjliggör optimerad försegling, produktens synlighet och anpassningsbara kavitetstrukturer som överensstämmer med läkemedelsvalideringskrav. När reglerande efterlevnad och patientsäkerhet blir allt mer prioriterade, fortsätter PE termoformning att fungera som en kritisk förpackningsteknik över globala hälso- och sjukvårdsförsörjningskedjor.

VIKTIGA TRENDER & MÖJLIGHETER

Övergång till Mono-Material och Återvinningsbar PE-Förpackning

En anmärkningsvärd trend inom industrin är övergången från flerskiktsstrukturer till återvinningsbara mono-materialdesigns, med målet att minska avfall och förbättra resursåtervinningsgraden. PE-termoformning gör det möjligt för tillverkare att skapa förpackningsformat som bibehåller mekanisk styrka och barriäregenskaper utan att förlita sig på icke-återvinningsbara skikt. Denna förändring drivs av hållbarhetsramverk, återförsäljares åtaganden och konsumenternas preferens för miljömärkta förpackningar. Investeringar i nedskalningsteknologier, lösningsmedelsfria lim och förbättrad kompatibilitet hos förseglingsskikt öppnar nya möjligheter för innovation. När återvinningsinfrastrukturen expanderar och slutna kretsloppsmodeller uppstår, är mono-material PE-termoformförpackningar positionerade för att få större acceptans inom livsmedel, hälsovård och industriella tillämpningar.

- Till exempel eliminerar Amcors AmSky™ mono-PE-blistersystem aluminiumfolie och innehåller cirka 95% polyetylensinnehåll, vilket minskar materialkomplexiteten samtidigt som barriärprestanda bibehålls för fuktighetskänsliga läkemedel.

Automationskompatibel och Smart Förpackningsintegration

Ökningen av robotik och automatiserad logistik inom tillverknings- och detaljhandelskanaler presenterar möjligheter för förpackningar optimerade för maskinhantering. PE-termoformdesigns ger konsistens, dimensionsnoggrannhet och styvhet som är avgörande för automatiserade plock-, stapel- och förseglingslinjer. Dessutom vinner integrationen av smarta funktioner som QR-aktiverad spårbarhet, färskhetsindikatorer och förfalskningsskyddade identifierare mark inom både livsmedels- och läkemedelssektorerna. Framsteg inom digitaltryck tillför värde genom personalisering och transparens i leveranskedjan. När IoT-aktiverade förpackningar expanderar, presenterar PE-termoformplattformar ett flexibelt substrat för att integrera interaktiva, spårbara och regelverksefterlevande lösningar samtidigt som de förbättrar operativa effektiviteten.

- Till exempel använder MULTIVAC:s automatiserade termoformningsplattformar exakt servodriftsteknik och avancerade processkontroller för att säkerställa hög kvalitet och upprepbara resultat. Dessa system är kompatibla med olika automationslösningar, inklusive synkroniserade robotladdningssystem designade för sömlös integration och hög effektivitet.

VIKTIGA UTMANINGAR

Miljötryck och Regulatoriska Begränsningar

Trots framsteg inom återvinningsbara format är polyetenbaserade förpackningar fortfarande under granskning på grund av avfallsgenerering och marina föroreningsproblem. Stränga regleringar fokuserade på plastanvändningsförbud, märkningskrav, återvinningsmandat och avfallsavgifter medför kostnads- och efterlevnadsbördor för tillverkarna. Offentligt tryck och hållbarhetsåtaganden från återförsäljare, särskilt i Europa och Nordamerika, driver varumärken att rättfärdiga plastanvändning med mätbara miljöfördelar. Utmaningen intensifieras i regioner med begränsad insamlings- och återvinningsinfrastruktur, där termoformade föremål kan hamna på soptippar. Att uppnå hållbarhet utan att kompromissa med prestanda eller prisvärdhet förblir en komplex balansgång för industrin.

Volatilitet i Råvarupriser och Störningar i Leveranskedjan

Fluktuationer i råoljepriser påverkar direkt produktionskostnaderna för polyeten, vilket skapar oförutsägbarhet i vinstmarginalerna för förpackningstillverkare. Globala sårbarheter i leveranskedjan, inklusive förseningar i sjötransporter, svängningar i energipriser och geopolitisk osäkerhet, utmanar ytterligare kostnadshantering och kontinuitet i leveransen. Plötsliga prisökningar på harts påverkar upphandlingsstrategier och kan få slutanvändare att övergå till alternativa material. Små och medelstora företag står inför ökat tryck på grund av begränsad förmåga att säkra materialkontrakt. När leveranskedjorna blir mer regionaliserade och konkurrenskraftiga fortsätter kostnadsstabilitet och materialplanering att utgöra kritiska utmaningar för intressenter på PE termoformförpackningsmarknaden.

Regional Analys

Nordamerika

Nordamerika har cirka 32% marknadsandel på polyeten (PE) termoformförpackningsmarknaden, drivet av stark användning inom förpackad mat, läkemedel och distribution av medicintekniska produkter. Regionen drar nytta av avancerade återvinningsramverk och användning av postkonsumentharts i termoformade brickor och snäckskal. Efterfrågan förstärks av regulatoriskt fokus på spårbarhet, manipuleringsevidens och hållbarhetsanpassade förpackningsformat. Tillväxten inom e-handelsmatleveranser och kylkedjelogistik fortsätter att expandera konsumtionen av PE-baserade behållare och isolerade förpackningar. USA leder marknadsefterfrågan på grund av storskaliga detaljhandelsnätverk, sjukvårdsutgifter och stark integration av automatiserade förpackningsoperationer.

Europa

Europa står för cirka 28% marknadsandel, stöttat av strikta miljöregler och accelererad övergång mot återvinningsbara mono-material förpackningsstrukturer. Regionens cirkulära ekonomidirektiv uppmuntrar varumärken att prioritera PE termoformförpackningar med sluten återvinningsbarhet. Starka tillverkningsnav för läkemedel och näringstillskott i Tyskland, Schweiz och Storbritannien driver efterfrågan på specialiserade blister- och sterila brickor. Expansionen av egna varumärken inom livsmedel och hållbarhetscertifierade förpackningar stimulerar ytterligare marknadsanpassning. Även om regelöverensstämmelse medför kostnadstryck, främjar det också innovation inom nedskalning och bio-attribuerade PE-lösningar, vilket positionerar Europa som ett ledande ekosystem för hållbar termoformförpackningsutveckling och kommersialisering.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder marknaden med cirka 35% andel, drivet av snabb industrialisering, expanderande livsmedelsbearbetningsindustrier och ökande konsumtion av förpackad mat. Kina och Indien förankrar efterfrågan genom storskaliga tillverkningsnav, kostnadseffektiva produktionsekosystem och expanderande läkemedelskapacitet. Ökad detaljhandelsmodernisering, tillväxt av snabbmatsrestauranger och online-leverans av matvaror stärker regionens behov av hållbara brickor, snäckskal och lockfilmer. Investeringar i flexibla och styva förpackningsanläggningar förbättrar tillgången på inhemsk leverans. Dock förblir återvinningsinfrastrukturen ojämn, vilket skapar både möjligheter för cirkulära förpackningslösningar och utmaningar för avfallshantering. Asien och Stillahavsområdet förblir den snabbast växande marknaden för PE termoformanpassning

Latinamerika

Latinamerika representerar cirka 3% marknadsandel, påverkad av den ökande konsumtionen av förpackade mejeriprodukter, bageriprodukter och drycker i Brasilien, Mexiko och Argentina. Livsmedelsexportindustrin införlivar i allt högre grad PE-termoformförpackningar för att bevara färskhet och uppfylla regleringsstandarder för destinationsmarknader. Efterfrågan på läkemedelsförpackningar ökar på grund av den expanderande tillverkningen av generiska läkemedel och offentliga hälsoinitiativ. Ekonomiska fluktuationer och begränsad insamlingsinfrastruktur påverkar dock antagandet av avancerade återvinningsbara format. Investeringar i lokala förpackningsanläggningar och ökande urban detaljhandelspenetration stödjer gradvis marknadsexpansion när konsumenter övergår till förpackade och bekväma livsmedelsalternativ.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har cirka 2% marknadsandel, drivet av stadiga utvecklingar inom livsmedelsbearbetning, halal-certifierade förpackningar och växande distribution inom hälso- och sjukvård. GCC-länderna investerar i modern detaljhandel och kylkedjelogistik, vilket ökar efterfrågan på PE-brickor och behållare. Importberoende för förpackade livsmedel och ökande läkemedelshandel höjer behovet av skyddande och temperaturbeständiga förpackningslösningar. Begränsade återvinningsnätverk och kostnadskänsliga marknader begränsar dock antagandet av premium termoformformat. Framväxande hållbarhetsinitiativ och industriella diversifieringsprogram signalerar möjligheter för regionala tillverkare att anta återvinningsbara PE-termoformförpackningar inom livsmedel, medicin och konsumentvarusegment.

Marknadssegmenteringar:

Efter Produkttyp

- Blisterförpackningar

- Snäckskal

- Flaskor

- Brickor & behållare

- Lockfilmer

Efter Polyetentyp (PE)

- Lågdensitetspolyeten (LDPE)

- Högdensitetspolyeten (HDPE)

Efter Slutanvändarindustri

- Livsmedel & dryck

- Läkemedel & hälso- och sjukvård

- Konsumentvaror & detaljhandel

- Fordonsindustri

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för Polyeten (PE) termoformförpackningar kännetecknas av en blandning av globala förpackningstillverkare, regionala omvandlare och specialiserade termoformningslösningsleverantörer som konkurrerar genom materialinnovation, produktionsskala och anpassningsförmåga. Ledande företag fokuserar på viktminskning, monomaterialdesign och integration av återvunnen PE för att anpassa sig till hållbarhetsmandat och detaljhandelsförpackningsstandarder. Investeringar i automation, höghastighets-termoformningsutrustning och digitaltryck förbättrar effektiviteten och möjliggör snabb SKU-anpassning. Strategiska partnerskap mellan resinproducenter, återvinnare och förpackningsomvandlare omformar leveransmodeller för att utöka tillgången till postkonsumentresinströmmar. Samtidigt stärker fusioner, kapacitetsutvidgningar och geografiska marknadsinträden konkurrenspositioneringen, särskilt inom livsmedels-, läkemedels- och konsumentvaruförpackningar. När varumärkesägare prioriterar cirkulära ekonomiska ramar och kostnadsoptimering, blir differentiering alltmer beroende av leveranskontinuitet, efterlevnadsberedskap, prestandakonsistens och förmågan att leverera återvinningsbara, spårbara och regelverksanpassade PE-termoformlösningar i stor skala.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I september 2025 installerade Sealed Air företagets 4 000:e roterande vakuumförpackningssystem under sitt CRYOVAC®-livsmedelsförpackningsmärke, vilket förstärker sitt långvariga engagemang för hög genomströmning av vakuumförpackning och förseglingsprestanda för kött- och bearbetade livsmedelskunder.

- I oktober 2024 utvecklade ExxonMobil i samarbete med sina nyckelpartners en fullt återvinningsbar termoformad förpackning med cirka 95 % PE-innehåll. Företagets mål var att möta de moderna förpackningsbehoven utan att kompromissa med prestanda och samtidigt beakta hållbarhetsaspekten.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Polyeten (PE) typ, Slutanvändningsindustri och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på PE-thermoformförpackningar kommer att öka med den stigande konsumtionen av förpackade och bekväma livsmedel.

- Användningen av återvinningsbara och mono-material PE-strukturer kommer att accelerera som svar på hållbarhetsmandat.

- Integrationen av återvunnen konsumentharts kommer att bli standardpraxis inom livsmedels- och hälso- och sjukvårdsförpackningar.

- Automationskompatibla PE-förpackningar kommer att få betydelse när produktionslinjer övergår till robotik.

- Digitaltryck och spårbarhetsfunktioner kommer att förbättra anpassning och efterlevnad inom detaljhandel och farmaceutiska tillämpningar.

- Innovationer inom lättvikt kommer att minska logistikkostnaderna samtidigt som styrka och barriärprestanda bibehålls.

- Tillväxt inom e-handelslivsmedel och kylkedjelogistik kommer att öka efterfrågan på hållbara PE-brickor och behållare.

- Regulatoriskt tryck kommer att omforma materialval och driva på högre återvinningsmål globalt.

- Framväxande marknader kommer att bevittna nya thermoformningskapaciteter och lokalisering av förpackningsproduktion.

- Samarbete mellan hartstillverkare, återvinnare och omvandlare kommer att stärka cirkulära ekonomiska ramar.