Marknadsöversikt:

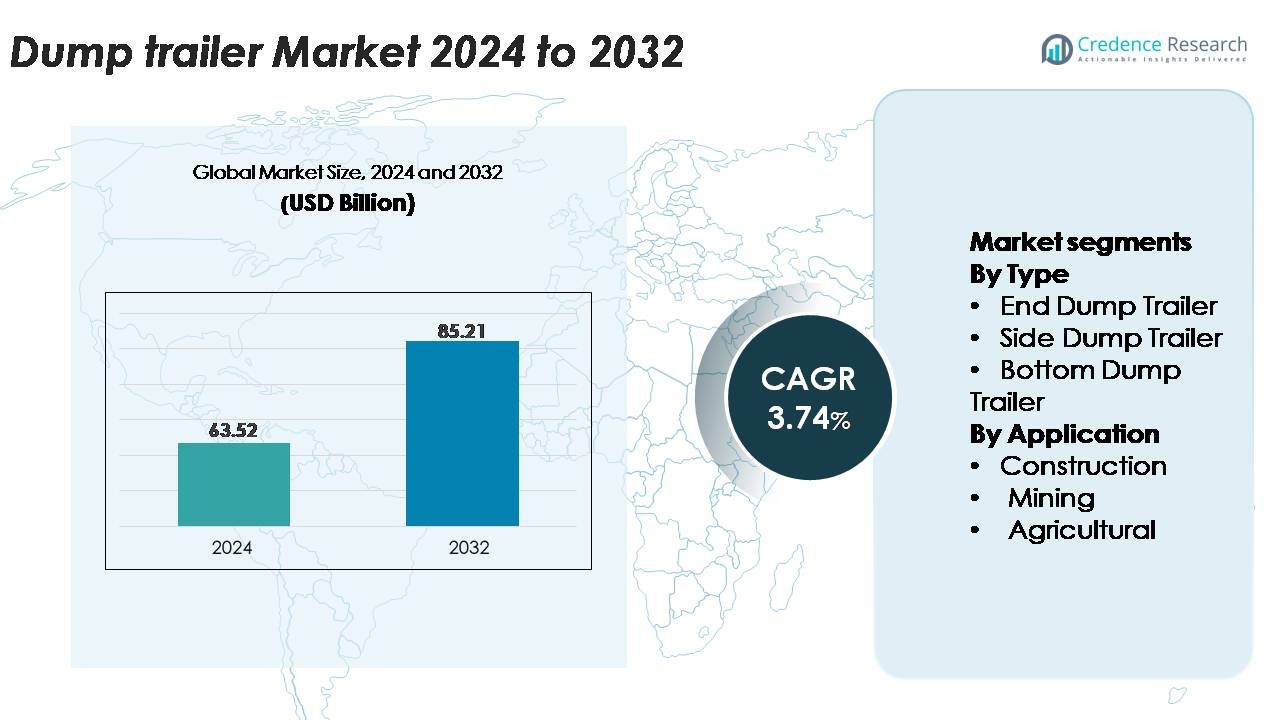

Marknaden för tippvagnar värderades till 63,52 miljarder USD år 2024 och förväntas nå 85,21 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 3,74 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Tippvagnar 2024 |

63,52 miljarder USD |

| Marknad för Tippvagnar, CAGR |

3,74% |

| Marknadsstorlek för Tippvagnar 2032 |

85,21 miljarder USD |

Marknaden för tippvagnar formas av framstående globala och regionala tillverkare, inklusive Mac Trailer, Schmitz Cargobull, Manac, East Manufacturing, Kögel Trailers, MAXX-D Trailers, Construction Trailer Specialists, JCBL Limited och Wielton. Dessa företag konkurrerar genom framsteg inom lätta material, förstärkta ramar och högpresterande hydraulsystem anpassade för bygg-, gruv- och jordbrukstransporter. Nordamerika förblir den ledande regionen, med cirka 34 % av den globala marknadsandelen, stödd av omfattande byggaktivitet, stark efterfrågan från aggregatproducenter och närvaron av stora trailer-OEM:er med stora distributionsnätverk. Kontinuerlig modernisering av flottor och antagande av modeller med hög kapacitet stärker ytterligare regionens ledande position.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för tippvagnar värderades till 63,52 miljarder USD år 2024 och förväntas nå 85,21 miljarder USD år 2032, med en årlig tillväxttakt på 3,74%, drivet av ökande efterfrågan inom bygg-, gruv- och jordbruksverksamhet.

- Växande infrastrukturutveckling, storskaliga vägprojekt och expanderande stenbrottsaktiviteter påskyndar betydligt inköp av vagnar, där bakåtippvagnar har den dominerande andelen tack vare deras mångsidighet och höga lastkapacitet.

- Marknadstrender betonar lätta aluminiumdesigner, avancerade hydrauliska stabilitetssystem och ökad användning av telematik för att förbättra lastkapacitet, säkerhet och flottövervakning över olika tillämpningar.

- Konkurrensen intensifieras när ledande aktörer som Mac Trailer, Schmitz Cargobull, Manac, East Manufacturing och Wielton fokuserar på produktinnovation, förstärkta vagnramar och anpassning för att möta sektorsspecifika transportkrav.

- Regionalt leder Nordamerika med cirka 34% andel, följt av Asien och Stillahavsområdet med 29% och Europa med 27%, stödda av starka byggprojekt och gruvinvesteringar som fortsätter att forma efterfrågedynamiken på segmentnivå.

Marknadssegmenteringsanalys:

Efter Typ

Bakåtippvagnar har den största marknadsandelen inom tippvagnssegmentet tack vare deras mångsidighet, höga lastkapacitet och utbredda användning inom bygg- och infrastrukturprojekt. Deras förmåga att snabbt lossa material genom tippning bakåt gör dem föredragna för aggregat, rivningsavfall och bulkvaror. Sido-tippvagnar får fäste i tillämpningar som kräver förbättrad stabilitet på ojämn terräng, medan botten-tippvagnar förblir viktiga för vägarbeten och materialutbredning. Dominansen av bakåtippvagnar stärks av pågående investeringar i lätta stålramar och avancerade hydraulsystem som förbättrar lastkapacitet och driftsäkerhet.

- Till exempel finns East Manufacturings aluminium Genesis bakåtippvagn tillgänglig i olika konfigurationer, med specifika modeller som erbjuder en kapacitet på cirka 38 kubikyard. Tomvikten för en typisk rammodell är cirka 10 533 lbs (4 777 kg), designad för hög lastkapacitet.

Efter Användning

Byggsektorn står för den dominerande marknadsandelen, drivet av ökande infrastrukturutveckling, vägexpansionsprojekt och urbaniseringsaktiviteter som kräver högkapacitetslösningar för materialtransport. Tippvagnar är oumbärliga för transport av aggregat, jord, skräp och byggavfall, vilket gör dem centrala för entreprenörers flottoperationer. Gruvsegmentet följer, stödd av efterfrågan på hållbara vagnar som kan hantera slipande material under tuffa förhållanden, medan jordbrukssegmentet gynnas av ökande mekanisering och behov av bulktransport. Byggindustrins ihållande utrustningsinköp och modernisering av flottor förstärker dess ledarskap i den övergripande adoptionen av tippvagnar.

- Till exempel har Schmitz Cargobulls S.KI tippvagn, som används i stor utsträckning i byggflottor, en stål rundad kropp med typiska lastvolymer mellan 24 och 36 kubikmeter, och är utrustad med en frontmonterad hydraulcylinder för att lyfta kroppen och tippa dess betydande lastkapacitet på upp till 30 ton material per cykel, vilket möjliggör effektiv transport mellan platser.

Viktiga Tillväxtdrivare

Utvidgning av Bygg-, Infrastruktur- och Vägutvecklingsprojekt

Den snabba utvidgningen av bygg- och infrastrukturprojekt förblir den starkaste drivkraften för efterfrågan på tippvagnar, då regeringar och privata utvecklare fortsätter att investera i storskaliga vägbyggen, bostadskomplex, industriområden och kollektivtrafiknätverk. Tippvagnar spelar en avgörande roll i att transportera ballast, cement, jord, rivningsavfall och asfalt, vilket gör dem oumbärliga i olika projektfaser. Deras förmåga att stödja frekventa, tunga cykler ökar produktiviteten för entreprenörer som arbetar under strikta tidsramar. Ökande offentliga investeringar i vägunderhåll, broförbättringar och utveckling av smarta städer accelererar ytterligare upphandlingen av högkapacitetstrailers med hållbara ramar och avancerade hydraulsystem. När den urbana expansionen intensifieras i framväxande ekonomier, prioriterar entreprenörer flottutvidgning för att hantera ökande materialvolymer, vilket därmed stärker den långsiktiga efterfrågan.

- Till exempel är MANAC:s byggspecifika halvrunda ändtippvagn konstruerad med en Hardox 450 stålkropp och erbjuder lastkapaciteter från 18 till 26 kubikyard, stödd av en 6-stegs främre hydraulcylinder som levererar lyftkrafter över 80 000 pund för snabba lossningscykler.

Ökande Gruv- och Stenbrottsaktiviteter Driver Antagandet av Tungt Lastade Trailers

Den växande omfattningen av gruv- och stenbrottsoperationer ökar avsevärt efterfrågan på robusta tippvagnar byggda för att motstå abrasiva material och tuff terräng. Gruvoperatörer förlitar sig på ändtipp- och sidotippkonfigurationer som kan hantera malm, kol, ballast och överbelastning med konsekvent tillförlitlighet. Sektorens preferens för trailers med förstärkta stålramar, högvridmoment hydraulcylindrar och förbättrade fjädringssystem stödjer operationell effektivitet och minimerar stillestånd på avlägsna platser. Ökande mineralutforskningsaktiviteter och expansionen av dagbrottsprojekt i nyckelregioner stimulerar också efterfrågan på stora kapacitetstippvagnar. När utvinningsföretag moderniserar flottor för att förbättra säkerhets- och efterlevnadsstandarder, antar de i allt högre grad trailers konstruerade för högre nyttolaster, bättre stabilitet och minskade underhållscykler.

· Till exempel erbjuder SmithCo:s SX-serie sidotippgruvtrailer vanligtvis en karosskapacitet som kan uppgå till eller överstiga 26 kubikyard beroende på den specifika modellen och konfigurationen. Dessa trailers är designade med ett tungt, självjusterande sfäriskt lagerpivotssystem och 80/100 KSI högdragstålsramar för att hantera betydande lastkrafter, vilket möjliggör stabil och säker tippning på ojämna gruv- och byggytor.

Framsteg inom Trailerteknik, Material och Flottövervakningsteknologier

Teknologisk innovation fortsätter att höja prestanda, säkerhet och livslängd för tippvagnar, vilket skapar en stark tillväxtkatalysator. Tillverkare antar i allt högre grad höghållfast, låglegerat stål och aluminiumlegeringar för att minska trailerens vikt samtidigt som de behåller strukturell hållbarhet, vilket förbättrar nyttolasteffektiviteten. Förbättrade hydraulsystem erbjuder smidigare tippcykler och minskad risk för vältolyckor. Integrationen av telematik och IoT-baserade flottövervakningslösningar gör det möjligt för operatörer att spåra laststatus, bromsmönster, axelanvändning och underhållsbehov i realtid. Dessa kapaciteter stödjer prediktivt underhåll, minskar driftskostnader och förbättrar utrustningsutnyttjande. När flottoperatörer söker förbättrad lönsamhet och efterlevnad av regler, ökar efterfrågan på teknologiskt avancerade tippvagnar designade för att maximera materialhanteringseffektivitet och livscykelvärde.

Viktiga Trender & Möjligheter:

Växande Skifte Mot Lätta, Bränsleeffektiva och Hållbara Trailerdesigner

En stor trend som formar marknaden för tipptrailers är övergången mot lätta och miljöeffektiva trailerstrukturer. Tillverkare använder i allt högre grad aluminium och kompositmaterial för att minska vikten på tomma trailers, vilket resulterar i optimerad bränsleförbrukning och högre lastkapacitet per resa. Lätta designer minskar också slitaget på axlar, däck och bromssystem, vilket sänker driftskostnaderna för flottägare. Efterfrågan på hållbarhet inom logistik och byggverksamhet driver företag att anta trailers som minimerar utsläpp och förbättrar transportcykeleffektiviteten. Dessutom uppstår möjligheter för miljövänliga beläggningar, korrosionsbeständiga material och förbättrade aerodynamiska egenskaper. När avkarboniseringsinsatserna stärks över transport- och byggvärdekedjor, fortsätter antagandet av lätta, energieffektiva tipptrailers att växa.

· Till exempel använder East Manufacturing’s aluminium Genesis tipptrailer en slät 6061-T6 aluminiumkropp med en olastad vikt som börjar runt 4 300 till 5 000 kilogram (9 500 till 11 000 pund) och erbjuder kroppskapaciteter vanligtvis mellan 23 och 38 kubikyard beroende på konfiguration, vilket möjliggör högre lasteffektivitet per transportcykel.

Ökad Användning av Automation, Telematik och Anslutna Flottlösningar

Tillverkare och flottoperatörer omfamnar i allt högre grad digitalisering för att öka produktiviteten, vilket skapar betydande möjligheter för anslutna tipptrailerlösningar. Telematiksystem ger detaljerad insikt i trailerposition, lastvikt, hydrauliksystemcykler, bränsleförbrukning och säkerhetsprestanda, vilket möjliggör för operatörer att effektivisera tillgångsanvändningen. Automatiserade tippkontroller, överbelastningsdetekteringssensorer och stabilitetsövervakningssystem minskar olycksrisker och förbättrar efterlevnaden av säkerhetsföreskrifter. I stora gruv- och byggflottor möjliggör centraliserad programvara samordnad dirigering, prediktiv underhållsplanering och realtidsdiagnostik. När digitala flottekosystem expanderar, ökar efterfrågan på intelligenta tipptrailers som integreras sömlöst med moderna flottledningsplattformar, vilket erbjuder en konkurrensfördel i operationell effektivitet och livscykeloptimering.

- Till exempel utrustar Schmitz Cargobull sina trailers med TrailerConnect® telematikmodul, som kan överföra GPS-position, bromssystemdata, däcktrycksläsningar och axelbelastningsmätningar med intervaller så korta som 60 sekunder, samtidigt som den stöder upp till 16 integrerade sensorer för realtidsövervakning av verksamheten.

Expansion av Hyresflottor När Entreprenörer Prioriterar Flexibel Utrustningsanvändning

Den växande preferensen för hyrutrustning presenterar betydande möjligheter för tipptrailertillverkare och uthyrningstjänstleverantörer. Entreprenörer väljer i allt högre grad utrustningsuthyrning för att undvika höga initiala kapitalutgifter, särskilt för kortsiktiga eller säsongsbetonade projekt. Uthyrningsföretag expanderar sina flottor med mångsidiga ändtipp- och sidotipptrailers för att betjäna bygg-, gruv- och jordbrukskunder som kräver kortvarigt transportstöd. Denna trend skapar möjligheter för tillverkare att samarbeta med uthyrningsföretag genom att leverera hållbara, lågt underhållna trailermodeller designade för upprepad tung användning. När urbana byggcykler fluktuerar och budgetar stramas åt, förväntas hyresanvändningen expandera ytterligare, vilket stärker en återkommande intäktsström för marknaden.

Viktiga Utmaningar:

Höga Underhållskrav och Driftsmässigt Slitage i Krävande Arbetsförhållanden

Dumptrailers används i krävande miljöer som byggarbetsplatser, gruvor och jordbruksfält där tunga laster, slipande material och ojämn terräng orsakar snabbt slitage på utrustningen. Frekvent underhåll av hydraulcylindrar, bromssystem, fjädringskomponenter och strukturella ramar blir nödvändigt för att säkerställa tillförlitlighet och säkerhet. Operatörer står inför höga kostnader för reservdelsbyten, stillestånd och periodiska inspektioner. Utmaningen intensifieras för äldre flottor där minskad strukturell integritet ökar risken för fel eller tippningsincidenter. Extrem temperatur, korrosiva material och kontinuerliga lastcykler påskyndar ytterligare slitaget. Dessa faktorer ökar ägandekostnaderna, vilket gör det svårt för mindre entreprenörer att upprätthålla långsiktig operativ effektivitet utan betydande investeringar i proaktiva underhållsmetoder.

Volatilitet i Råvarupriser och Begränsningar i Leveranskedjan

Fluktuationer i priser på stål, aluminium, hydraulkomponenter och däck skapar betydande utmaningar för tillverkare och köpare av dumptrailers. Prisvolatilitet påverkar produktionskostnader, vinstmarginaler och trailerprissättning, vilket gör det svårt för entreprenörer och flottoperatörer att planera inköp. Störningar i leveranskedjan orsakade av geopolitiska spänningar, transportförseningar eller brist på kritiska komponenter kan förlänga leveranstider och begränsa tillgängligheten av utrustning under topprojektcykler. Tillverkare måste balansera kostnadstryck med behovet av att upprätthålla kvalitetsstandarder och konkurrenskraftig prissättning. För slutanvändare kan oförutsägbara kostnadsökningar försena beslut om flottutvidgning eller ersättning, vilket i slutändan påverkar marknadstillväxt och inköpscykler.

Regional Analys:

Nordamerika

Nordamerika har den största marknadsandelen på cirka 34%, drivet av omfattande byggaktivitet, stark efterfrågan från aggregatproducenter och kontinuerlig flottutvidgning bland logistik- och infrastrukturentreprenörer. USA leder regional adoption tack vare storskaliga vägrehabiliteringsprojekt, bostadsutveckling och närvaron av stora trailertillverkare som erbjuder tekniskt avancerade produkter med telematik och lätta material. Kanada bidrar med ytterligare efterfrågan genom gruvdrift, oljesandsoperationer och jordbrukstransporter. Starka regleringsstandarder för trailersäkerhet, laststyrning och utsläppsöverensstämmelse uppmuntrar ytterligare flottmodernisering, vilket stöder en stadig adoption av högkapacitetsdumptrailermodeller över olika industrier.

Europa

Europa står för nästan 27% av den globala dumptrailermarknaden, stödd av robusta bygginvesteringar, infrastrukturuppgraderingar och tillväxt inom stenbrott och återvinningsverksamhet. Länder som Tyskland, Storbritannien, Frankrike och Norden prioriterar hållbara, högpresterande trailers konstruerade för strikta EU-säkerhets- och miljöbestämmelser. Adoption drivs av efterfrågan på lätta aluminiumramar, avancerade hydrauliska system och ökat fokus på att minska transportutsläpp. Regionens expanderande vägunderhållsprogram och stadsförnyelseinitiativ stärker ytterligare trailerinköp. Dessutom accelererar Europas starka uthyrningsekosystem kortsiktig adoption bland entreprenörer som söker flexibla alternativ för utnyttjande av utrustning.

Asien och Stillahavsområdet

Asien och Stillahavsområdet har ungefär 29% marknadsandel och upplever den snabbaste tillväxten på grund av storskalig infrastrukturutveckling, snabb urbanisering och expanderande gruvdrift i Kina, Indien och Sydostasien. Högvolymmaterialrörelse för tunnelbaneprojekt, motorvägar, industriella korridorer och kommersiell byggnation driver efterfrågan på änddump- och sidodumptrailers. Regionens växande cement-, aggregat- och byggmaterialindustrier höjer ytterligare flottans krav. Framväxande ekonomier betonar kostnadseffektiva, högkapacitetstrailers för att stödja stora offentliga utvecklingsprogram. Ökad mekanisering inom jordbruk och landsbygdsinfrastruktur bidrar också betydligt till regional expansion och stärker Asien och Stillahavsområdets roll som en kritisk tillväxtmotor.

Latinamerika

Latinamerika representerar ungefär 6% av dumptrailer-marknaden, påverkad av regionens gruvintensitet, jordbruksaktiviteter och expanderande byggprogram. Länder som Brasilien, Chile och Peru genererar stark efterfrågan på tunga dumptrailers lämpliga för transport av malm, kopparkoncentrat, aggregat och grödmaterial. Infrastrukturmoderniseringsinitiativ inklusive vägbyggnad, flygplatsutbyggnad och stadsutveckling påverkar positivt trailerinköp. Dock påverkar ekonomiska fluktuationer och inkonsekventa investeringscykler flottans ersättningshastigheter. Trots dessa utmaningar stödjer ökat beroende av hyrflottor och modernisering av logistikoperationer stabil marknadsefterfrågan bland industriella användare.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika står för nästan 4% av den globala marknadsandelen, med efterfrågan främst koncentrerad till gruvdrift, storskalig infrastrukturutveckling och byggnation inom energisektorn. Gulfstater investerar kraftigt i nya motorvägar, industriella zoner och kommersiella komplex, vilket driver adoptionen av högkapacitet dumptrailers. I Afrika genererar gruvdrift i Sydafrika, Namibia och Botswana ett konstant behov av robusta trailers som kan hantera tunga mineraler och överbelastning. Även om inköp kan påverkas av ekonomiska begränsningar och importberoenden, drar regionen nytta av pågående regeringsstödda utvecklingsprojekt, vilket stödjer stadig marknadsexpansion för hållbara dumptrailerflottor.

Marknadssegmenteringar:

Efter Typ

- Änddumptrailer

- Sidodumptrailer

- Botten-dumptrailer

Efter Användning

- Byggnation

- Gruvdrift

- Jordbruk

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Marknaden för tippvagnar kännetecknas av en blandning av globala tillverkare och regionala aktörer som konkurrerar om hållbarhet, lasteffektivitet, anpassningsförmåga och eftermarknadsstöd. Ledande företag fokuserar på att konstruera släpvagnar i högstyrkestål och aluminium med avancerade hydraulsystem för att förbättra stabilitet, minska underhållscykler och öka lastkapacitetseffektiviteten. Många tillverkare utökar produktlinjerna för att inkludera ändtipp, sidotipp och bottentippkonfigurationer anpassade för bygg-, gruv- och jordbruksapplikationer. Strategiska partnerskap med fordonsflottor, uthyrningsföretag och materialhanteringsentreprenörer stärker marknadsnärvaron, medan investeringar i telematikintegration och IoT-aktiverade övervakningssystem skapar differentiering genom livscykelvärde och operativ transparens. Företag betonar också efterlevnad av utvecklande säkerhets- och regleringsstandarder, vilket stödjer adoption i utvecklade marknader. När infrastruktur- och gruvverksamhet expanderar globalt ökar konkurrensintensiteten, vilket driver företag att öka produktionskapaciteten, förbättra svetsautomation och inkludera korrosionsbeständiga material. Sammanfattningsvis definierar innovationscentrerad tillverkning och tjänstedrivna affärsmodeller det utvecklande konkurrenslandskapet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Mac Trailer (USA)

- Kögel Trailers (Tyskland)

- JCBL Limited (Indien)

- East Manufacturing (USA)

- Schmitz Cargobull (Tyskland)

- MAXX-D Trailers (USA)

- Manac (Kanada)

- Wielton (Polen)

- Construction Trailer Specialists (USA)

Senaste utvecklingen:

- I april 2025 presenterade Kögel en ny lätt, hållbar tippkropp på BAUMA 2025-mässan, designad för högre lastkapacitet och stabilitet i bygg- och vägarbetstillämpningar.

- I januari 2025 levererade JCBL South (en division av JCBL) sin 100:e skräddarsydda trailer till BEML Limited (en Miniratna PSU), vilket understryker dess tillverkningskapacitet och fokus på anpassade lösningar.

- I april 2024 introducerade Mac Trailer “TipperMax” aluminiumtipptrailer med sänkt centrum, som möjliggör högre lastkapacitet samtidigt som standardhöjd bibehålls, med fokus på avfallstransporter.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter:

- Efterfrågan på tipptrailers kommer att öka när regeringar expanderar infrastruktur-, vägbyggnads- och stadsutvecklingsprogram.

- Tillverkare kommer i allt högre grad att anta lättviktsaluminium och högstyrkestål för att förbättra lastkapacitetseffektiviteten och minska bränsleförbrukningen.

- Telematik, IoT-system och prediktiva underhållsverktyg kommer att bli standardfunktioner för flottoptimering.

- Användningen av avancerade hydrauliska stabilitetssystem kommer att öka för att förbättra driftsäkerheten och minska risken för vältning.

- Utvidgningen av hyrflottor kommer att accelerera när entreprenörer söker flexibla och kostnadseffektiva utrustningslösningar.

- Gruv- och stenbrottsverksamhet kommer att fortsätta driva efterfrågan på tunga, högkapacitets tipptrailermodeller.

- Automation och digitala flottahanteringsplattformar kommer att påverka inköpsbeslut över stora industrier.

- Traileranpassning för bygg-, jordbruks- och avfallshanteringstillämpningar kommer att expandera avsevärt.

- Hållbarhetsinitiativ kommer att driva tillverkare mot korrosionsbeständiga beläggningar och ekoeffektiva komponentdesigner.

- Framväxande marknader i Asien och Stillahavsområdet, Latinamerika och Afrika kommer att bevittna ökad flottmodernisering på grund av industriell tillväxt.