Marknadsöversikt

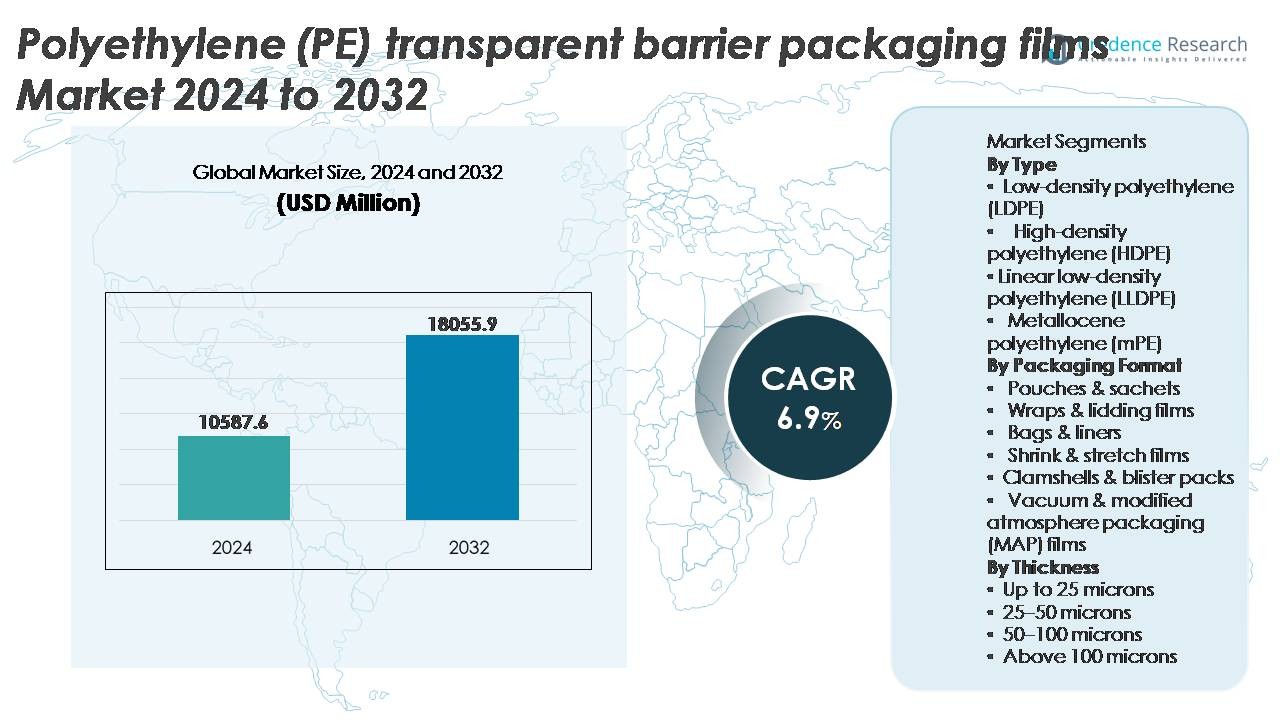

Den globala marknaden för transparenta barriärförpackningsfilmer av polyeten (PE) värderades till 10 587,6 miljoner USD år 2024 och förväntas nå 18 055,9 miljoner USD år 2032, vilket återspeglar en stark årlig tillväxttakt (CAGR) på 6,9 % under prognosperioden (2025-2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för transparenta barriärförpackningsfilmer av polyeten (PE) 2024 |

10 587,6 miljoner USD |

| Marknad för transparenta barriärförpackningsfilmer av polyeten (PE), CAGR |

6,9% |

| Marknadsstorlek för transparenta barriärförpackningsfilmer av polyeten (PE) 2032 |

18 055,9 miljoner USD |

Marknaden för transparenta barriärförpackningsfilmer av polyeten (PE) formas av ledande globala aktörer inklusive 3M, Zhejiang Changyu New Materials Co., Ltd., Mondi, Glenroy Inc., Sealed Air, TOPPAN Inc., Amcor Plc, Momar Industries och Klöckner Pentaplast, som alla fokuserar på återvinningsbara monomateriallösningar, tunnare filmformat och avancerade barriärförbättringar för att stödja hållbarhetsmål och prestationsförväntningar inom livsmedel, läkemedel och personliga vårdtillämpningar. Asien-Stillahavsområdet leder marknaden med cirka 36 % andel, drivet av utökad produktionskapacitet, ökad konsumtion av förpackade livsmedel och snabb tillväxt inom detaljhandel och e-handel, följt av Nordamerika och Europa, där regulatoriska åtaganden för cirkulär förpackning och hög användning av MAP-kompatibla filmer fortsätter att påverka teknologisk utveckling och konkurrensdifferentiering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Den globala marknaden för transparenta barriärförpackningsfilmer av polyeten (PE) värderades till 10 587,6 miljoner USD år 2024 och förväntas nå 18 055,9 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,9 % under prognosperioden.

- Marknadstillväxten drivs av en ökande efterfrågan på förpackningar med förlängd hållbarhet, lätta flexibla format och övergången från styva plaster till PE-baserade barriärlösningar inom livsmedels-, dryckes-, läkemedels- och e-handelns försörjningskedjor.

- Viktiga trender inkluderar stark adoption av återvinningsbara mono-PE-strukturer, framsteg inom högbarriärbeläggningar och den växande integrationen av MAP-kompatibla filmer som förbättrar fräschör, klarhet och prestandakonsistens.

- Konkurrensen intensifieras när stora aktörer investerar i nedgraderade filmer, biobaserad PE och avancerade tillsatsteknologier samtidigt som de navigerar genom regulatoriska påtryckningar och prestandabegränsningar jämfört med flerskiktskompositstrukturer.

- Asien-Stillahavsregionen leder med cirka 36 % andel, följt av Nordamerika med nästan 28 %, medan påsar och sachets representerar det dominerande förpackningssegmentet, stödda av konsumentpreferenser drivna av bekvämlighet och högkompatibilitet med snabbfyllningslinjer inom FMCG-applikationer.

Marknadssegmenteringsanalys:

Efter Typ

Lågdensitetspolyeten (LDPE) representerar den dominerande undersegmentet, med den största andelen tack vare dess utmärkta förseglingsförmåga, klarhet och flexibilitet som är lämplig för livsmedels-, personvårds- och hushållsförpackningsformat. Dess förmåga att leverera stark fuktbarriärprestanda och lågtemperaturmotstånd stöder en bred adoption inom kylda och frysta varor. Samtidigt förbättrar LLDPE punkteringsmotstånd och nedgraderingsmöjligheter, medan HDPE adresserar applikationer som kräver större styvhet och kemikalieresistens. Metallocenpolyeten (mPE) fortsätter att vinna mark när varumärkesägare betonar förbättrad filmoptik, mekanisk prestanda och hållbara lätta strukturer konstruerade för återvinningsbarhet.

- Till exempel visar ExxonMobils LDPE-kvaliteter som används i barriärförpackningar draghållfasthetsvärden som når upp till 23 MPa, vilket stöder rivmotstånd och förseglingsintegritet i frysta livsmedelsfilmer.

Efter Förpackningsformat

Påsar och sachets har den dominerande andelen av marknaden då tillverkare föredrar flexibla, lätta förpackningsformat som stöder snabbfyllningslinjer och förlängd hållbarhet för snacks, pulver, kryddor och nutraceuticals. Deras kostnadseffektivitet, överlägsna tryckbarhet och minskad materialanvändning gör det möjligt för varumärken att möta konsumentpreferenser drivna av bekvämlighet och hållbarhetsinitiativ. Omslag och lockfilmer är avgörande för färskvaruförsegling, medan påsar och liners tjänar bulkindustriell logistik. Krymp- och sträckfilmer stöder detaljhandelsklara och pall-enhetisering, och MAP-filmer expanderar stadigt, drivna av krav på förlängd hållbarhet för färska produkter, kött och bageri.

- Till exempel levererar Amcors AmLite Ultra Recyclable högbarriärspåse syregenomsläpplighet under 1 cc/m²/dag, vilket möjliggör skydd för syrekänsliga torra livsmedel och kosttillskott.

Efter Tjocklek

Filmer i tjockleksområdet 25–50 mikron leder marknaden, drivna av deras optimala balans av styrka, barriärprestanda och kostnadseffektivitet i medelviktiga livsmedel, drycker och hushållsförpackningsapplikationer. Detta intervall stöder flexibel påskonvertering, laminerade strukturer och lockfilmsformat samtidigt som det möjliggör nedskalning utan att kompromissa med integriteten. Filmer under 25 mikron föredras för sekundära omslag och överförpackningar, medan kategorin 50-100 mikron tillgodoser tunga applikationer som kräver punkteringsmotstånd. Över 100 mikron förblir begränsad till industriella eller skyddande förpackningar som används i kemikalie-, bygg- och transportsektorerna.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Förpackningar med Förlängd Hållbarhet inom Livsmedel och Drycker

Det ökande behovet av att bevara färskhet, förhindra kontaminering och minska produktavfall är en primär katalysator som driver antagandet av PE transparenta barriärfilmer över den globala livsmedels- och dryckesindustrin. Dessa filmer levererar fuktmotstånd, arombevarande och syrebarriäregenskaper som överensstämmer med kraven för snacks, bageriprodukter, färska produkter, mejeriprodukter och färdiglagade måltider. Tillväxten i bekvämlighetskonsumtion, driven av hushåll med dubbla inkomster, e-handelslivsmedelsexpansion och portionskontrollerade förpackningsformat, fortsätter att påskynda marknadsupptagningen. Dessutom möjliggör övergången från styva behållare till lätta flexibla strukturer transporteffektivitet och minskar lagringsvolymen, vilket erbjuder kostnadsfördelar för tillverkare och återförsäljare. PE transparenta barriärfilmer stödjer dessutom etiketteringsutrymme för regulatorisk information och varumärkesexponering, en avgörande faktor i konkurrenskraftiga butikshyllor. Dessa prestandafördelar positionerar PE barriärfilmer som en föredragen förpackningslösning för varumärken som siktar på förbättrad hållbarhet, produktdifferentiering och förpackningshållbarhetsresultat.

· “Till exempel visar Innovia Films’ Propafilm™ Strata BOPP (tvåaxligt orienterad polypropylen)-baserad barriärfilm, lanserad 2019 (med en utökning 2021), höga barriäregenskaper mot syre och fukt, vilket möjliggör förlängd hållbarhet i förpackade bageri- och konfektyrprodukter utan aluminiumlager, och är certifierad som ‘återvinningsklar’ där polypropylenåtervinningsinfrastruktur finns.

Skift mot återvinningsbara mono-material förpackningsstrukturer

Det globala fokuset på cirkulära förpackningssystem och producentansvarsregler banar väg för PE mono-material konstruktioner, som ersätter komplexa flerskiktsformat baserade på PET, aluminium och nylonkombinationer. Mono-PE transparenta barriärfilmer underlättar strömlinjeformad återvinning och minskar kontaminering i insamlingsprocesser, vilket gör det möjligt för konverterare att skapa omdesignade förpackningar som är kompatibla med mekanisk avfallsåtervinningsinfrastruktur. Denna trend förstärks av varumärkens hållbarhetsåtaganden, där tillverkare siktar på helt återvinningsbara förpackningsportföljer inom decenniet. Framsteg inom polymermodifiering, ytbeläggning och funktionella tillsatser gör det möjligt för PE-filmer att uppfylla barriärförväntningar som tidigare var exklusiva för flermateriallaminat. Dessutom påskyndar regleringsförbud och restriktioner på kompositplaster i flera regioner efterfrågan på förenklade PE-format. När multinationella FMCG-aktörer strävar efter låga kolförpackningsmodeller och förbättrade livscykelbedömningar, framträder återvinningsbara PE-barriärfilmer som en strategisk möjliggörare, som stödjer efterlevnad samtidigt som de bibehåller prestanda i krävande applikationer.

- Till exempel möjliggör Borealis’ 2024 Borcycle™ M-teknologi produktion av mono-PE högbarriärfilmstrukturer med hjälp av mekaniskt återvunnet råmaterial med smältflödeshastigheter från 0,3 till 1,2 g/10 min och stabilitetsförlust av slaghållfasthet begränsad till under 10% efter fem återbearbetningscykler, vilket stödjer sluten PE-till-PE-återanvändning i flexibla förpackningar.

Tillväxt av e-handel och automatiserade logistikförpackningar

PE transparenta barriärfilmer drar stor nytta av ökningen av e-handelsuppfyllelse, som kräver förpackningslösningar med hög hållbarhet, motståndskraft mot revor och punkteringar samt pålitlig förseglingsintegritet. Filmer som är konstruerade med förbättrad klarhet och tryckkompatibilitet stödjer varumärkespresentation i direkt-till-konsument-kanaler, där förpackningen ofta fungerar som den första kundkontaktpunkten. Automatiserade logistiksystem kräver konsekvent tjocklek, friktionskontroll och maskinbearbetningsfunktioner som PE-filmer tillhandahåller med hög tillförlitlighet. Tillväxten av måltidskitprenumerationer, läkemedelssändningar och småformatspersonvårdspåfyllningar bidrar ytterligare till efterfrågeökningen. Dessutom möjliggör krymp- och sträck-PE-filmer som används i transportförpackningar pallstabilitet och lastsäkerhet, vilket minskar förluster i leveranskedjan. Expansionen av omnikanalhandel och stigande konsumentförväntningar på produktsäkerhet och förpackningar med manipuleringsskydd förstärker värdeerbjudandet för PE-barriärfilmer inom moderna distributionsnätverk.

Viktiga trender & möjligheter

Framsteg inom högbarriärbeläggningar och funktionella tillsatser

En stor trend som omformar marknaden för PE transparenta barriärfilmer är integrationen av banbrytande beläggningsteknologier som plasma-assisterad deponering, akrylbeläggningar och nanokomposittillsatser som förbättrar syre- och fuktångtransmissionshastigheter. Dessa framsteg skapar möjligheter för PE-filmer att tränga in i applikationer som tidigare dominerades av aluminiumfolie och PET-baserade laminat. Förmågan att leverera förbättrad transparens samtidigt som barriärintegriteten bibehålls utökar användbarheten inom premiumförpackade varor och visningsorienterade detaljhandelsformat. Funktionella tillsatser—såsom antimikrobiella medel, UV-blockerare och anti-dimma beläggningar—differentierar ytterligare PE-filmens prestanda, vilket stödjer specialanvändningar inom färska produkter, proteinförpackningar och nutraceuticals. Detta innovationslandskap öppnar vägar för mervärdesfilmstillverkning och högre marginalproduktportföljer.

- Till exempel uppnår Toppan Printings “GL BARRIER”-plattform med transparent film som innehåller aluminiumoxid (AlOx) ångavsatta keramiska beläggningar syretransmissionshastigheter så låga som 0,2 cc/m²/dag och fukttransmission under 0,5 g/m²/dag, vilket gör det möjligt för monomaterial PE-barriärstrukturer att matcha prestanda som traditionellt ses i aluminiumlaminerade filmer.

Användning av hållbar tillverkning och biobaserade PE-filmer

Växande investeringar i bio-PE härledd från förnybara råvaror som sockerrörsetanol skapar möjligheter att minska beroendet av fossila bränslen och minska koldioxidavtryck i hela förpackningens värdekedjor. När organisationer strävar efter att nå mål för avkarbonisering, positionerar sig biobaserade PE-barriärfilmer som livskraftiga alternativ utan att kräva större omdesign av konverteringsutrustning. Den ökande tillgången på återvunnet PE-innehåll lämpligt för produktion av barriärfilmer av livsmedelskvalitet representerar en annan möjlighet, driven av framsteg inom renings- och dekontamineringsprocesser. Frivilliga åtaganden från globala varumärken mot inkludering av återvunnet innehåll i förpackningar accelererar denna trend. Tillsammans bidrar utveckling av bioharts, förnybar materialanskaffning och innovationer inom sluten återvinning till hållbara tillväxtbanor i kategorin PE-barriärfilmer.

- Till exempel fångar Braskems “I’m green™” biobaserade polyeten tillverkad med sockerrörsetanol upp till 3,09 kg CO₂ per kilogram harts, som dokumenterats i tredjeparts ISO 14040/44 livscykelbedömningar, samtidigt som smältflödeshastigheter bibehålls från 3 till 30 g/10 min, vilket möjliggör direkt användning i befintlig extruderings- och termoformningsutrustning.

Viktiga Utmaningar

Begränsningar i barriärprestanda jämfört med multimaterialalternativ

Trots betydande framsteg står PE-transparenta barriärfilmer fortfarande inför prestandabegränsningar när de direkt jämförs med metalliserade, aluminiumfolie eller EVOH-baserade flerskiktsstrukturer för extremt fukt- eller syrekänsliga produkter. Dessa begränsningar kräver att tillverkare investerar i tekniska förbättringar, vilket driver högre produktionskostnader. Applikationer som högaromatiska drycker, pulverformuleringar och hyllstabila bearbetade köttprodukter förlitar sig fortfarande starkt på alternativa kompositmaterial. Att övervinna dessa begränsningar kräver kontinuerlig F&U och industriell skalanpassning av beläggningar, vilket kan utmana små till medelstora tillverkare. När varumärkesspecifikationerna stramas åt kvarstår trycket att leverera förbättrade barriäregenskaper utan att lägga till komplexitet, vikt eller återvinningsbegränsningar.

Sträng efterlevnad av regler och materialstandardisering

Ökande rättsliga ramar kring förpackningsavfall, miljömärkning och återvinningsstandarder medför ekonomiska och operativa utmaningar för filmproducenter och varumärkesägare. Variationer i återvinningsinfrastruktur över regioner komplicerar produktstandardisering och begränsar harmoniserad monomaterialförpackningsutveckling. Efterlevnad av certifiering för livsmedelskontaktmaterial, migrationstestning och kemikaliesäkerhetsföreskrifter kräver kontinuerlig dokumentation och laboratorievalidering. Dessutom ökar avgifter för utökat producentansvar och plastskatter kostnadsexponeringen för konventionella PE-format. Den kombinerade effekten av efterlevnadskomplexitet, certifieringsinvesteringar och utvecklande regulatorisk osäkerhet utgör motvindar, särskilt för mindre aktörer som strävar efter att konkurrenskraftigt expandera på internationella marknader.

Regional Analys

Nordamerika

Nordamerika står för ungefär 28% av den globala marknaden för transparenta barriärförpackningsfilmer av polyeten (PE), drivet av stark konsumtion av förpackade livsmedel, frysta måltider, läkemedel och e-handelsfraktformat. USA dominerar den regionala efterfrågan tack vare avancerade omvandlingsmöjligheter och antagandet av flexibla förpackningar redo för detaljhandeln. Hållbarhetsregler som uppmuntrar återvinningsbara monomaterialfilmer påskyndar investeringar i PE-baserade alternativ till PET och metalliserade strukturer. Teknologisk integration i MAP-filmer och punkteringsresistenta format anpassar sig till detaljhandelslogistik och distribution av färska produkter. Varumärkesfokus på lätta, manipuleringssäkra förpackningar stärker ytterligare marknadspenetrationen inom livsmedelsservice, sjukvård och hushållskategorier.

Europa

Europa står för cirka 24% av marknaden, stödd av strikta hållbarhetspolicyer för förpackningar, cirkulära plastmandat och snabb antagning av återvinningsbara PE-barriärlaminat inom FMCG-, mejeri- och köttsegmenten. Tyskland, Italien och Frankrike förblir stora bidragsgivare tack vare robusta tillverkningsbaser och exportdrivna livsmedelsindustrier. Efterfrågan förstärks av utökade producentansvarsramar som uppmuntrar monomaterial-PE-films ersättning för kompositförpackningar. Regionen upplever också stark dragkraft för biobaserade PE-barriärfilmer och nedskalade flexibla format. Tillväxten stöds ytterligare av efterfrågan på högbarriärlock och skyddsfilmer som är kompatibla med MAP-teknologier som används i kött- och bageriapplikationer.

Asien-Stillahavsområdet

Asien-Stillahavsområdet leder den globala marknaden med ungefär 36% andel, drivet av högvolymsexpansion av livsmedelsbearbetning, växande detaljhandelsdistributionsnätverk och urban befolkningstillväxt. Kina och Indien representerar stora möjligheter, med snabb antagning av flexibla förpackningar som ersätter styva format inom snacks, konfektyr, kryddor och personliga vårdprodukter. Regionala tillverkningskostnadsfördelar stöder storskaliga omvandlingsoperationer och exportinriktad produktion. Framväxten av e-handelslogistik och hemlevererade måltidslösningar påskyndar efterfrågan på hållbara PE-barriärfilmer. Växande regleringsmomentum mot återvinningsbara format och ökande investeringar i beläggningsteknologier stärker Asien-Stillahavsområdets position som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika representerar ungefär 7% av marknaden, med efterfrågan stödd av ökande konsumtion av förpackade livsmedel, drycker och läkemedelsförnödenheter. Brasilien och Mexiko driver antagandet när modern detaljhandel expanderar och flexibla förpackningar blir mer kostnadskonkurrenskraftiga än styva alternativ. Regionen upplever ökad användning av PE-barriärfilmer för fuktkänsliga snacks och distribution av färska produkter. Ekonomiska fluktuationer och ojämn återvinningsinfrastruktur förblir dock begränsande faktorer för användningen av återvinningsbara monomaterial. Varumärkesinvesteringar i lokaliserade förpackningsoperationer och optimering av leveranskedjan fortsätter att stimulera marknadstillväxt, särskilt för påsar, laminat och lätta detaljhandelsförpackningsformat.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för ungefär 5% av den globala marknadsandelen, kännetecknad av växande efterfrågan på förpackade baslivsmedel, flaskdrycker och konsumentvaror för hushåll. Utbyggnaden av kylkedjedistribution, särskilt i GCC-nationer, ökar behovet av barriärfilmer som bevarar färskhet i högtemperaturklimat. Lokal tillverkningskapacitet förbättras, även om beroendet av importerade material kvarstår. Flexibla förpackningar erbjuder kostnadseffektivitet och bekvämlighet för priskänsliga konsumenter. Hållbarhetsmandat är i ett tidigt skede, vilket presenterar framtida möjligheter för återvinningsbara mono-PE-strukturer när infrastrukturen utvecklas och konsolidering av livsmedelsdistributionen framskrider.

Marknadssegmenteringar:

Efter Typ

- Låg-densitet polyeten (LDPE)

- Hög-densitet polyeten (HDPE)

- Linjär låg-densitet polyeten (LLDPE)

- Metallocen polyeten (mPE)

Efter Förpackningsformat

- Påsar & sachets

- Omslag & lockfilmer

- Väskor & liners

- Krymps & sträckfilmer

- Clamshells & blisterförpackningar

- Vakuum & modifierad atmosfärsförpackning (MAP) filmer

Efter Tjocklek

- Upp till 25 mikroner

- 25–50 mikroner

- 50–100 mikroner

- Över 100 mikroner

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för Polyeten (PE) transparenta barriärförpackningsfilmer kännetecknas av ett konkurrenslandskap som involverar globala polymerproducenter, vertikalt integrerade flexibla förpackningsomvandlare och specialiserade beläggningsteknologileverantörer. Ledande företag konkurrerar genom framsteg inom högbarriär PE-strukturer, återvinningsbara mono-material laminat och nedskalade filmer som bibehåller funktionell styrka samtidigt som materialanvändningen minskas. Strategiska prioriteringar inkluderar investeringar i metallocen PE-hartser, nanokompositadditiv och plasma- eller akrylbeläggningsteknologier som förbättrar syre- och fuktbarriärprestanda. Marknadsaktörer expanderar också genom kapacitetstillägg, fusioner och regionala partnerskap för att stärka leveransresiliens och närhet till FMCG, livsmedelsbearbetning och farmaceutiska nav. Hållbarhetsåtaganden spelar en avgörande roll, med tillverkare som introducerar biobaserade PE-filmer och lösningar med återvunnet innehåll för att anpassa sig till cirkulära förpackningsmandat. Anpassningsmöjligheter inklusive MAP-kompatibla filmer, anti-dimma beläggningar och högklarhetsdisplayförpackningar förblir viktiga differentierare, stödda av FoU-initiativ fokuserade på prestandaoptimering och regelöverensstämmelse över slutanvändningssegment.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- 3M (USA)

- Zhejiang Changyu New Materials Co., Ltd. (Kina)

- Mondi (Storbritannien)

- Glenroy Inc. (USA)

- Sealed Air (USA)

- TOPPAN Inc. (Japan)

- Amcor Plc (Schweiz)

- Momar Industries (USA)

- Klöckner Pentaplast (Storbritannien)

Senaste Utvecklingen

- I november 2025: TOPPAN:s dotterbolag TOPPAN Speciality Films Private Limited (TSF) installerade en ny hybridtillverkningslinje kapabel att producera både BOPP- och BOPE-filmer, vilket möjliggör produktion av mono-material polyeten (BOPE) tillsammans med traditionella polypropenfilmer och ökar filmproduktionskapaciteten med cirka 40% för att svara på den ökande globala efterfrågan på flexibel förpackning.

- I juli 2024 utökade Mondi sitt sortiment av mono-material barriärfilmer och lanserade återvinningsbara PE-baserade barriärfilmer designade för flexibel förpackning för att stödja cirkulära ekonomimål.

- I december 2023 anordnade TOPPAN Packaging Czech s.r.o., ett dotterbolag till TOPPAN Group, en ceremoniell grundläggning för att inleda byggandet av en ny anläggning i Most, belägen i Ústí nad Labem-regionen i Tjeckien. Anläggningen kommer att producera GL BARRIER, en ledande transparent barriärfilm som utvecklas och produceras av TOPPAN Group, för att möta den växande globala efterfrågan på miljövänlig förpackning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Förpackningsformat, Tjocklek och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadstillväxten de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Framtida antagande av mono-material PE-barriärfilmer kommer att accelerera när globala återvinningsmandat stärks.

- Innovation inom beläggning och tillsatser kommer avsevärt förbättra syre- och fuktbarriäregenskaper.

- Biobaserad PE och förnybar hartsanskaffning kommer att få genomslag bland hållbarhetsfokuserade varumärken.

- Lättvikts nedgraderade filmer kommer fortsätta ersätta styva förpackningsformat över flera sektorer.

- E-handelslogistik kommer att öka efterfrågan på punkteringsresistenta och manipulationssäkra PE-filmlösningar.

- MAP-kompatibla transparenta barriärfilmer kommer att se högre användning i färsk mat och proteinförpackning.

- Digital tryckning och smarta identifierare kommer att förbättra spårbarhet och förpackningspersonalisation.

- Regional kapacitetsutbyggnad för konvertering kommer att stödja lokaliserad försörjningskedjeresiliens.

- Samarbete mellan polymerproducenter, konverterare och FMCG-varumärken kommer att forma cirkulär materialdesign.

- Regulatorisk efterlevnad kommer att driva bredare antagande av återvinningsbara PE-strukturer över kompositlaminat.