Översikt över marknaden för nedsänkt ljusbågsugn:

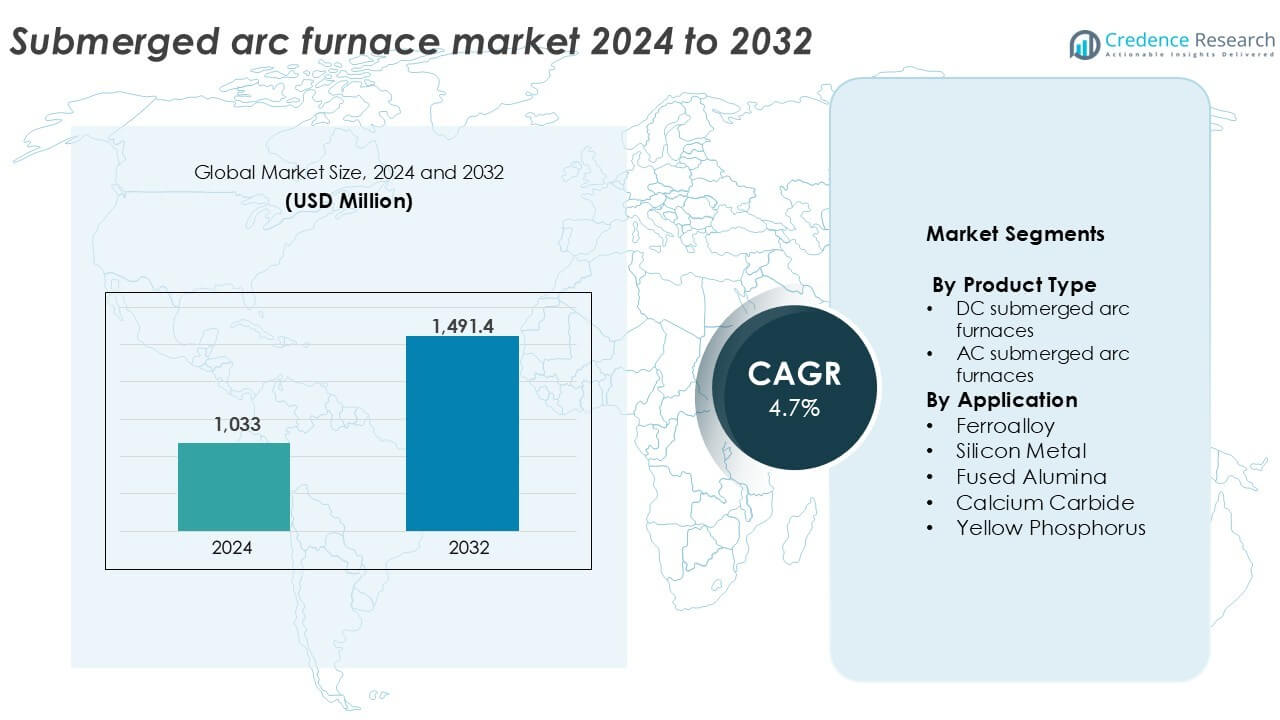

Marknadsstorleken för nedsänkt ljusbågsugn värderades till 1 033 miljoner USD år 2024 och förväntas nå 1 491,4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 4,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för nedsänkt ljusbågsugn 2024 |

1 033 miljoner USD |

| Marknad för nedsänkt ljusbågsugn, CAGR |

4,7 % |

| Marknadsstorlek för nedsänkt ljusbågsugn 2032 |

1 491,4 miljoner USD |

Insikter om marknaden för nedsänkt ljusbågsugn

- Marknadstillväxten drivs av ökande efterfrågan på ferrolegeringar och kiselmetall inom stålproduktion, solenergi och batteriapplikationer, särskilt i Asien och Latinamerika.

- Viktiga trender inkluderar antagandet av energieffektiva, digitalt styrda SAF:er och vertikal integration bland ferrolegeringsproducenter för att minska driftskostnader och säkerställa leveransstabilitet.

- Konkurrensen leds av SMS Group, Tenova, Danieli och Primetals Technologies, medan regionala aktörer som Electrotherm och Doshi Technologies betjänar kostnadskänsliga marknader med kompakta lösningar.

- Asien-Stillahavsområdet innehar över 50 % marknadsandel, ledd av Kina och Indien, medan Europa bidrar med cirka 18 %; ferrolegeringssegmentet dominerar applikationsandelen med mer än 45 % på grund av hög stålproduktion.

Analys av segmentering av marknaden för nedsänkt ljusbågsugn:

Efter Produkttyp

AC nedsänkta ljusbågsugnar dominerar segmentet för produkttyp och står för över 65 % av den globala marknadsandelen år 2024. Deras etablerade närvaro i storskaliga metallurgiska operationer, kostnadseffektivitet och anpassningsförmåga till olika ferrolegeringsprocesser driver efterfrågan. AC-ugnar stödjer produktion med hög kapacitet och används i stor utsträckning på mogna marknader, inklusive Asien och Europa. Samtidigt får DC nedsänkta ljusbågsugnar dragkraft i applikationer som kräver exakt termisk kontroll och minskad elektrodåtgång. Deras antagande ökar inom produktion av kiselmetall och speciallegeringar på grund av bättre energieffektivitet och stabil ljusbågsdrift under varierande belastningar.

- Till exempel har SMS-gruppen levererat AC nedsänkta ljusbågsugnar med transformatorvärden över 100 MVA för ferrolegeringsanläggningar som verkar i Kina och Norge.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Applikation

Ferrolegeringssegmentet har den största andelen i applikationssegmentet och bidrar med mer än 45% av den globala marknaden år 2024. Ökad produktion av rostfritt stål och kolstål i Kina, Indien och Brasilien stöder en stadig efterfrågan på ugnar. Kiselmetallsegmentet följer, drivet av ökande användning inom solceller, halvledare och aluminiumlegeringar. Segmenten för smält aluminiumoxid och kalciumkarbid visar också en sund tillväxt, stödd av bygg- och kemikalieindustrin. Användningen av gult fosfor förblir nischad, men konsekvent inom gödselmedel och flamskyddsmedel, vilket säkerställer fortsatt användning av nedsänkta ljusbågsugnar i specifika geografiska marknader.

- Till exempel driver Elkem SAF-baserade kiselanläggningar med enkapaciteter som överstiger 75 000 ton per år, vilket betjänar sol- och aluminummarknaderna.

Viktiga Tillväxtdrivkrafter

Ökad Efterfrågan på Ferrolegeringar i Ståltillverkning

Den globala stålproduktionen fortsätter att expandera, särskilt i Asien-Stillahavsområdet och Latinamerika, vilket skapar stark efterfrågan på ferrolegeringar som ferromangan, ferrokrom och ferrosilikon. Nedsänkta ljusbågsugnar (SAF) är den föredragna tekniken för bulkproduktion av ferrolegeringar på grund av deras höga energieffektivitet och lämplighet för kontinuerliga storskaliga operationer. Snabb infrastrukturutveckling och bilproduktion i länder som Kina och Indien ökar stålkonsumtionen, vilket indirekt accelererar SAF-installationer. Dessutom stärker övergången till elektrisk ljusbågsugn (EAF)-baserad ståltillverkning ytterligare SAF-efterfrågan, eftersom ferrolegeringar är viktiga tillsatser i EAF-operationer. Regeringsstödda infrastrukturutvecklingsprojekt och växande kapacitet för förnybar energi driver också legeringsefterfrågan, särskilt inom vind- och solenergikomponenter.

- Till exempel hämtar Tata Steel ferromangan och ferrosilikon från SAF-baserade enheter som stöder råstålsproduktion över 35 miljoner ton per år.

Expansion av Kiselmetallapplikationer

Kiselmetall får betydande dragkraft inom solceller, halvledare, aluminiumlegeringar och litiumjonbatterier. Nedsänkta ljusbågsugnar är avgörande för att omvandla kvarts och kolhaltiga material till metallurgisk kisel. Den globala övergången till solenergi driver konstant kiselkonsumtion för solceller, särskilt i Kina, som dominerar solcellstillverkningskedjan. Ökande adoption av elfordon (EV) ökar också efterfrågan på kiselberikade aluminium- och batterikomponenter. Med regeringar världen över som stöder mål för koldioxidminskning ökar investeringarna i kiselmetallkapacitet, vilket översätts till högre efterfrågan på ugnar. SAF:arnas förmåga att arbeta kontinuerligt vid höga temperaturer med minimala driftavbrott gör dem idealiska för storskalig produktion av kiselmetall.

- Till exempel driver Elkem’s Salten-anläggning i Norge nedsänkta ljusbågsugnar som omvandlar kvarts till metallurgisk kisel för solcellsanvändning. Tillväxten inom solcellstillverkning lyfter kisel

Industrialisering i Framväxande Ekonomier

Framväxande marknader i Sydostasien, Afrika och Sydamerika bevittnar en våg av industrialisering inom gruvdrift, metallurgi och infrastruktursektorer. Denna strukturella omvandling ökar efterfrågan på ferrolegeringar, kalciumkarbid och smälta mineraler, vilket direkt påverkar antagandet av SAF. Lokala regeringar stödjer industriella kluster och speciella ekonomiska zoner med incitament för nedströmsbearbetning. Länder rika på mineralreserver, såsom Sydafrika (mangan) och Brasilien (bauxit), investerar i värdeförädling inom sina gränser. Nedsänkta ljusbågsugnar erbjuder en kostnadseffektiv metod för att omvandla råmalmer till högre värde mellanprodukter. Dessutom uppmuntrar behovet av självförsörjning inom metall- och kemikalieproduktion regionala aktörer att använda SAF i nya bearbetningsanläggningar.

Viktiga Trender & Möjligheter

Skifte Mot Energieffektiva och Digitala SAF

Tillverkare antar i allt högre grad avancerade nedsänkta ljusbågsugnar utrustade med digital övervakning, realtidsdataanalys och automatiserade styrsystem. Dessa smarta SAF förbättrar produktiviteten, minskar elektrodens förbrukning och ökar säkerheten. Energioptimeringsfunktioner som återvinning av spillvärme och variabla frekvensomriktare blir populära mitt i stigande energipriser och strängare miljöregleringar. Europeiska och japanska företag leder innovationen inom gröna och energieffektiva SAF, medan utvecklingsländer utforskar möjligheter till ombyggnad. När trycket på avkarbonisering ökar, söker operatörer teknologier som minskar specifik energiförbrukning utan att kompromissa med produktionen. Denna digitala övergång presenterar en tydlig möjlighet för OEM-tillverkare som erbjuder automationsklara och miljövänliga SAF-lösningar.

- Till exempel har SMS-gruppen implementerat digitala SAF-kontrollplattformar som möjliggör kontinuerlig spårning av ugnsström, spänning och elektrodposition över ugnar med en effekt över 90 MVA.

Vertikal Integration av Ferrolegeringsproducenter

Stora ferrolegeringsproducenter investerar i allt högre grad i integrerade verksamheter, inklusive gruvdrift, smältning och nedströmslegeringsbearbetning. Denna trend ökar efterfrågan på interna SAF-installationer för att förbättra kontrollen över leveranskedjan och minska beroendet av tredjepartsprocessorer. Företag i Kina, Indien och Mellanöstern leder denna satsning, och använder SAF för att säkerställa konsekvent kvalitet och kostnadskontroll över verksamheten. Vertikal integration hjälper också producenter att reagera snabbare på marknadsfluktuationer och regulatoriska förändringar. Genom att investera i skräddarsydda ugnslösningar kan operatörer optimera produktionen för specifika legeringsgrader, vilket öppnar möjligheter för specialiserade SAF-systemleverantörer och ingenjörsföretag.

Viktiga Utmaningar

Höga Kapital- och Driftskostnader

Nedsänkta ljusbågsugnar kräver betydande initiala investeringar i infrastruktur, eldfasta material och kraftsystem. För många små och medelstora företag (SMF) förblir kapitalintensiteten ett stort hinder. Driftskostnaderna är också höga, särskilt på grund av stora elbehov och periodiskt underhåll. Fluktuationer i elektrodpriser och råvarukostnader påverkar ytterligare lönsamheten. Regioner med höga eltariffer upplever långsammare SAF-antagande, särskilt i icke-integrerade anläggningar. Dessutom tillkommer miljöefterlevnad – såsom rökgasinsamling och avfallshantering – till den totala kostnaden. Dessa ekonomiska hinder begränsar inträdet av nya aktörer och fördröjer uppgraderingar av äldre ugnsenheter.

Miljö- och Regulatoriskt Tryck

Drift av ugnar med nedsänkt båge avger betydande nivåer av damm, CO₂ och andra partiklar, särskilt vid bearbetning av kolrika råvaror. Med skärpta utsläppsnormer och mål för industriell avkarbonisering står operatörer inför ökande regulatoriskt tryck att investera i renare teknologier och system för föroreningskontroll. Efterlevnad kräver ofta dyra uppgraderingar, såsom avancerade filterhus och system för behandling av avgaser. I regioner med strikta miljönormer som EU fasas äldre ugnar ut eller byggs om. För nya aktörer eller operatörer i utvecklingsländer kvarstår balansen mellan kostnad och regulatoriska krav som en nyckelutmaning som påverkar marknadens övergripande tillväxttakt.

Regional analys

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder marknaden för ugnar med nedsänkt båge och innehar över 50% av den globala marknadsandelen år 2024. Kina, Indien och Sydkorea dominerar den regionala efterfrågan på grund av stark produktion av stål, kiselmetall och ferrolegeringar. Snabb industrialisering, utveckling av urban infrastruktur och storskalig export av metaller driver fortsatt användning av ugnar. Kinas dominans inom solcells- och elfordonsförsörjningskedjor stöder hög kiselproduktion, vilket driver användningen av SAF. Indiens växande export av ferrolegeringar och investeringar i infrastruktur ökar ytterligare installationerna. Regeringsinitiativ som gynnar inhemsk tillverkning och metallurgisk självförsörjning förbättrar regionens långsiktiga marknadspotential.

Europa

Europa innehar cirka 18% av den globala marknaden för ugnar med nedsänkt båge, stödd av mogna stål- och speciallegeringsindustrier. Länder som Tyskland, Frankrike och Norge leder inom energieffektiva och avancerade SAF-teknologier. Strikta utsläppsregler driver ombyggnad och modernisering av befintliga enheter, medan FoU-investeringar främjar digital integration av SAF. Regionen visar också stadig efterfrågan på kiselmetall inom förnybar energi och halvledare. Även om tillväxten är måttlig jämfört med Asien, bibehåller Europa teknologiskt ledarskap och fokuserar på hållbara produktionsmetoder, vilket stöder högmarginalmöjligheter för avancerade SAF-system.

Nordamerika

Nordamerika står för cirka 15% av den globala SAF-marknaden år 2024, med USA som den främsta bidragsgivaren. Regionen gynnas av integrerade stålverk, växande förnyelse av infrastruktur och ökande efterfrågan på kisel för elektronik och solenergi. Strategisk återflyttning av halvledarförsörjningskedjor ökar också lokala SAF-installationer. Nordamerika betonar energieffektiva ugnar och efterlevnad av utsläppsnormer, vilket uppmuntrar till adoption av uppgraderade system. Fortsatta investeringar i automation och säkerhetsfunktioner inom metallurgiska operationer hjälper till att upprätthålla efterfrågan. Marknaden står dock inför måttlig tillväxt på grund av begränsad ny kapacitetsutbyggnad.

Latinamerika

Latinamerika fångar cirka 9% av den globala marknaden för ugnar med nedsänkt båge, främst drivet av Brasilien, Argentina och Chile. Brasilien leder inom produktion av ferrolegeringar tack vare rikliga mangan- och kromitreserver. Pågående investeringar i gruv- och stålindustrier driver SAF-installationer över hela regionen. Lokal produktion av kalciumkarbid och kisel för jordbruks- och kemisektorerna bidrar till marknadens momentum. Höga elkostnader och politiska osäkerheter i vissa länder kan dock begränsa användningen av ugnar. Sammantaget erbjuder regionen tillväxtpotential tack vare sin råvarutillgång och växande inhemska konsumtion.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för nästan 8% av den globala SAF-marknaden år 2024. Sydafrika dominerar produktionen av ferrolegeringar, särskilt ferromangan och ferrokrom, tack vare rika mineralreserver. GCC-länderna investerar i metallurgiska industrier som en del av ekonomiska diversifieringsinsatser, vilket ökar efterfrågan på ugnar. Användningen av SAF växer i industriella kluster i Förenade Arabemiraten och Saudiarabien, särskilt för smält aluminiumoxid och kiselmetall. Dock begränsar infrastrukturbrister och skillnader i energipriser i vissa afrikanska nationer den utbredda användningen. Regional expansion kommer att bero på förbättrad tillgång till el, ekonomisk stabilitet och stöd för industripolitik.

Segmenteringar av marknaden för nedsänkta ljusbågsugnar:

Efter produkttyp

- DC nedsänkta ljusbågsugnar

- AC nedsänkta ljusbågsugnar

Efter användning

- Ferrolegering

- Kiselmetall

- Smält aluminiumoxid

- Kalciumkarbid

- Gul fosfor

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för nedsänkta ljusbågsugnar kännetecknas av en blandning av globala ingenjörsföretag och regionala teknikleverantörer som konkurrerar om designinnovation, energieffektivitet och skräddarsydda ugnslösningar. Ledande aktörer som SMS Group, Tenova, Danieli och Primetals Technologies har betydande marknadsandelar genom förmåga till nyckelfärdiga projekt och globala distributionsnätverk. Företag som Metso Outotec, Paul Wurth och Hatch fokuserar på processintegration och avancerad metallurgisk design. Electrotherm och Doshi Technologies betjänar kostnadskänsliga marknader i Asien med kompakta och medelstora SAF-enheter. Innovation kretsar kring automation, digitala styrsystem och miljöanpassade designer. Strategiska partnerskap och eftermarknadstjänster förbättrar marknadspositioneringen. Ökad efterfrågan på kiselmetall, ferrolegeringar och smälta mineraler driver tekniklicensiering och kapacitetsutbyggnad, särskilt i Asien och Afrika. Konkurrenter investerar alltmer i FoU för att minska elektrodslitage, förbättra energieffektivitet och möjliggöra högre genomströmning, samtidigt som de upprätthåller driftsäkerhet och regelöverensstämmelse i olika industriella miljöer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Thermtronix

- Xi’an Abundance Electric Technology

- Hatch

- Doshi Technologies

- Siemens

- SMS Group

- Outotec Oyj

- Paul Wurth

- Shanghai Electric

- Primetals Technologies

- Tenova

- Electrotherm

- Metso Outotec

- Thyssenkrupp Industrial

- Danieli

Senaste Utvecklingar

- I juli 2025 lanserade Thyssenkrupp Industrial en ny högteknologisk anläggning vid deras produktionsanläggning i Duisburg, Tyskland. Med en investering på cirka €800 miljoner är anläggningen redo att modernisera företagets produktionslinjer och automatisera processen. Denna nya automatiserade anläggning kommer att hjälpa företaget att behålla sin position som en nyckelspelare på marknaden.

- I oktober 2024 ingick Tenova ett undertecknat kontrakt med Tata Steel för installation av en ljusbågsugn i deras anläggning i Port Talbot i Wales. Ugnen förväntas vara i drift i slutet av 2027 och förväntas öka Tata Steels produktionskapacitet i Västeuropa.

- I januari 2024 mottog Metso en stor order från FACOR (Ferro Alloys Corporation Limited) för deras anläggning i Bhadrak, Odisha, Indien. Affären inkluderar två 75MVA nedsänkta ljusbågsugnar med förvärmningsteknik för smältapplikationer, tillsammans med en 6 meter bred sintringsanläggning. Dessa ugnar förväntas ge en kombinerad produktion på cirka 300,000 ton ferrokrom per år.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Antagandet av nedsänkt ljusbågsugn kommer att växa stadigt med ökande efterfrågan på ferrolegeringar och kiselmetall.

- Asien och Stillahavsområdet kommer att förbli den dominerande marknaden på grund av stark expansion inom industri- och stålsektorn.

- Energieffektiva och lågemissionsugnsteknologier kommer att se ökade investeringar och implementering.

- Digitala styrsystem och automatisering kommer att bli standardfunktioner i nya SAF-installationer.

- Framväxande ekonomier i Afrika och Sydostasien kommer att erbjuda nya tillväxtmöjligheter för medelstora SAF-enheter.

- Integrering av system för återvinning av spillvärme kommer att förbättra driftseffektiviteten i moderna SAF-installationer.

- Ökad användning av SAF i produktion av förnybara energimaterial kommer att stödja långsiktig marknadsexpansion.

- Ombyggnad av äldre ugnar för att uppfylla strängare miljöbestämmelser kommer att driva eftermarknadsefterfrågan.

- Strategiska partnerskap mellan ugnstillverkare och legeringsproducenter kommer att påskynda utvecklingen av skräddarsydda ugnar.

- Efterfrågan på kompakta och modulära SAF-enheter kommer att öka i regioner med begränsad infrastruktur och elförsörjning.