Marknadsöversikt

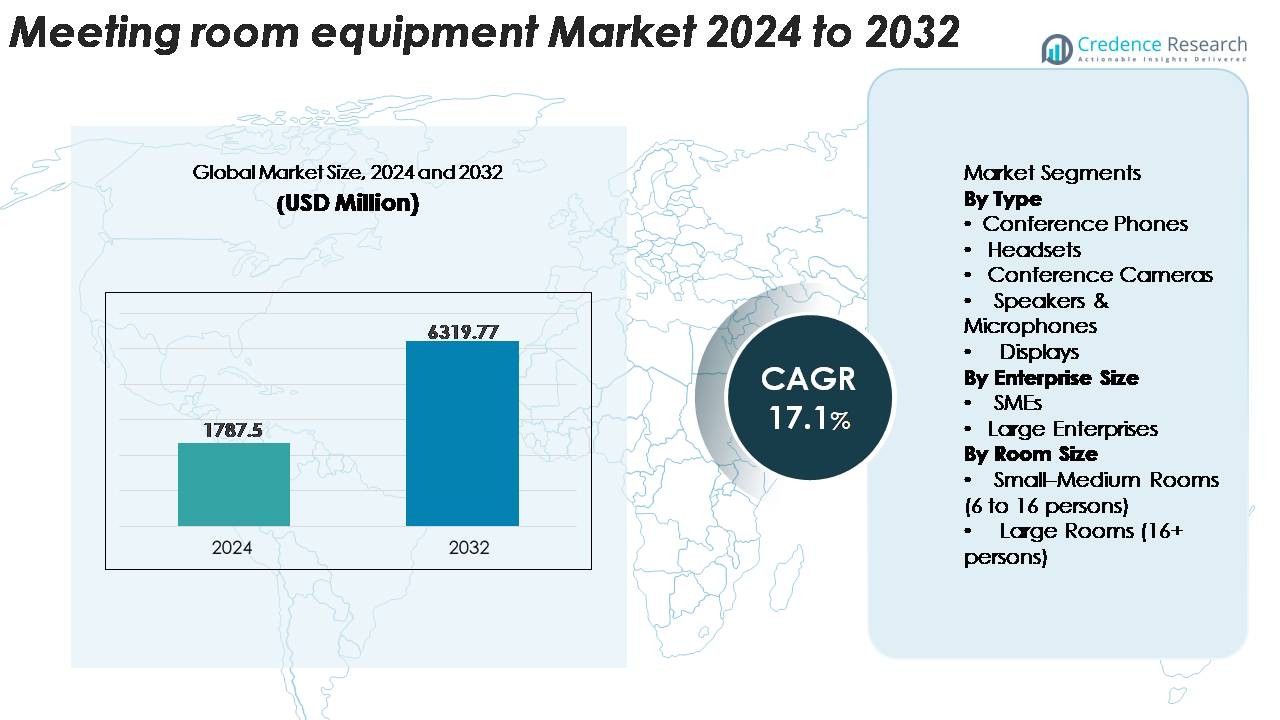

Marknaden för utrustning i mötesrum värderades till 1 787,5 miljoner USD år 2024 och förväntas nå 6 319,77 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 17,1 % under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för mötesrumsutrustning 2024 |

1 787,5 miljoner USD |

| Marknaden för mötesrumsutrustning, CAGR |

17,1% |

| Marknadsstorlek för mötesrumsutrustning 2032 |

6 319,77 miljoner USD |

Marknaden för mötesrumsutrustning formas av en konkurrenskraftig grupp av teknik- och kommunikationsledare, inklusive Polycom (Plantronics, Inc.), ZTE Corporation, Adobe Systems Incorporated, Cisco Systems, Inc., Zoom Video Communications, Inc., Huawei Technologies Co., Ltd., LogMeIn, Inc., Alphabet Inc. (Google) och Microsoft Corporation. Dessa företag konkurrerar genom avancerade videokonferenssystem, AI-aktiverade samarbetsverktyg, enhetliga kommunikationsplattformar och molnhanterade enheter som stärker företagens produktivitet. Nordamerika förblir den ledande regionen och fångar 32–34 % marknadsandel, stödd av stark hybridarbetsadoption, snabb digital transformation och hög implementering av Teams Rooms, Zoom Rooms och Google Meet-certifierad hårdvara i företagsmiljöer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för mötesrumutrustning värderades till 1 787,5 miljoner USD år 2024 och förväntas nå 6 319,77 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 17,1% under prognosperioden.

- Efterfrågan drivs av den snabba expansionen av hybridarbetsmiljöer, vilket får företag att uppgradera konferensrum med AI-aktiverade kameror, avancerade ljudsystem och certifierad hårdvara för enhetlig kommunikation för att stödja sömlöst samarbete över distribuerade team.

- Marknadstrender visar på en ökande användning av allt-i-ett-videobarer, molnhanterade enheter och smarta rumsteknologier utrustade med sensorer, automation och dataanalys för att optimera rumsutnyttjande och användarupplevelse.

- Konkurrensen intensifieras när ledande aktörer som Cisco, Microsoft, Zoom, Google, Poly och Huawei aggressivt innoverar med integrerade samarbetslösningar; dock kvarstår höga implementeringskostnader och interoperabilitetsutmaningar som viktiga hinder för små och medelstora företag samt framväxande marknader.

- Regionalt leder Nordamerika med en andel på 32–34%, följt av Europa med 26–28%, medan APAC står för 28–30% och expanderar snabbast; per segment har konferenskameror den dominerande typandelen, och stora företag bidrar med den högsta utgiften.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter Typ

Konferenskameror representerar det dominerande typsegmentet och innehar den största andelen av marknaden för mötesrumutrustning eftersom organisationer prioriterar högupplöst videokonferens för hybrid- och distribuerade arbetsstyrkor. Efterfrågan förstärks av användningen av AI-förbättrad inramning, brusreducering och flerströmsfunktioner som förbättrar mötesjämställdhet och användarupplevelse. Konferenstelefoner och högtalare & mikrofoner fortsätter att vinna mark när företag uppgraderar ljudklarheten för stora och akustiskt utmanande miljöer, medan skärmar gynnas av övergången till interaktiva whiteboards och pekskärmsaktiverade samarbetslösningar. Headset förblir viktiga för individuell konferens men har en mindre del av investeringarna på rumsnivå.

- Till exempel integrerar Logitechs Rally Bar en 4K-sensor med ett 15× totalt zoomområde (5× optisk + digital förbättring) och använder inbyggd AI för att bearbeta upp till 30 videoströmmar per sekund för automatisk talarspårning.

Efter Företagsstorlek

Stora företag står för den största andelen av utgifterna för mötesrumutrustning, drivet av omfattande behov av samarbete över flera platser, stora konferensinfrastrukturer och kontinuerlig modernisering av styrelserum, träningshallar och ledningsutrymmen. Deras investeringscykler prioriterar i allt högre grad integration av enhetlig kommunikation (UC), säkerhetscertifierade enheter och skalbara molnbaserade mötesplattformar som stöder global anslutning. Små och medelstora företag förblir ett snabbt växande segment när hybridarbete expanderar och lättskött, plug-and-play-hårdvara blir mer tillgänglig. Paketlösningar för konferenser och prenumerationsbaserade modeller för enhetshantering påskyndar ytterligare adoptionen bland små och medelstora företag, även om den totala marknadsbidraget fortfarande leds av stora företag.

- Till exempel, Ciscos Webex Room Kit Pro driver företagsstyrelserum med en fyrkamerauppsättning som kan fånga video med 60 bilder per sekund och integreras med upp till 3 externa 4K-skärmar för att hantera visuella arbetsflöden i stora rum.

Efter Rumstorlek

Små till medelstora rum (6 till 16 personer) utgör den största andelen av installationer, stödda av den utbredda omvandlingen av standardmötesrum till hybridklara samarbetsrum. Dessa miljöer föredrar kompakta allt-i-ett videobarer, auto-spårande kameror och trådlösa presentationssystem som balanserar prestanda med kostnadseffektivitet. Stora rum (16+ personer) bidrar betydligt men förblir ett mindre segment på grund av högre installationskomplexitet och färre tillgängliga stora utrymmen. Efterfrågan i denna kategori drivs av multi-kamerauppsättningar, takmonterade mikrofoner och ultrabreda eller multi-displaykonfigurationer anpassade för styrelserum, auditorier och utbildningscenter.

Viktiga Tillväxtdrivare

Expansion av Hybrid- och Flexibla Arbetsmodeller

Övergången mot hybridarbetsplatser fortsätter att vara den mest betydande drivkraften för adoption av mötesrumutrustning när organisationer omdesignar sin samarbetsinfrastruktur för att stödja distribuerade team. Företag prioriterar i allt högre grad sömlösa video- och ljudupplevelser för att säkerställa lika deltagande för fjärr- och rumsdeltagare. Denna förändring driver efterfrågan på intelligenta samarbetsverktyg som AI-förbättrade kameror, brusreducerande ljudsystem, högkvalitativa mikrofoner och enhetlig kommunikation (UC)–integrerad konferenshårdvara. Arbetsgivare strävar efter att standardisera konferensrum över kontorsplatser, vilket säkerställer hårdvarukompatibilitet med Microsoft Teams, Zoom, Google Meet och andra UC-plattformar. Spridningen av små mötesrum och medelstora samarbetsutrymmen förstärker ytterligare behovet av kompakta, allt-i-ett konferenslösningar. När företag konkurrerar om digital produktivitet och medarbetarupplevelse blir investeringar i modernisering av mötesrum avgörande, vilket säkerställer förbättrat beslutsfattande, strömlinjeformad kommunikation och minskade operativa ineffektiviteter. Dessa faktorer stärker kollektivt den långsiktiga efterfrågan på avancerade mötesrumutrustningsekosystem.

- Till exempel, Microsofts Surface Hub 2S använder en 4K+ (3840 × 2560) PixelSense-skärm och en 90-graders synfält 4K-kamera som kan fånga 30 bilder per sekund, vilket möjliggör för fjärrdeltagare att se mötesinnehåll och presentatörer med hög klarhet.

Ökad Adoption av AI-Drivet Samarbete och Automation

Artificiell intelligens blir central för nästa generations mötesmiljöer och driver en omfattande uppgradering av mötesrumhårdvara. AI-aktiverade funktioner som auto-inramning, talarspårning, röstigenkänning, ekoreducering och automatiserade ljus- och miljöjusteringar skapar friktionsfria mötesupplevelser. Organisationer integrerar i allt högre grad AI-drivna hanteringsplattformar som tillåter IT-team att fjärrövervaka enheters hälsa, tillämpa firmwareuppdateringar, spåra användningsmönster och optimera rumsutnyttjande. Intelligenta schemaläggningspaneler och närvarosensorer förbättrar arbetsplatsanalys, vilket möjliggör datadrivna beslut om utrymmesallokering och teknikinvesteringar. Framväxten av multi-kamerasystem och rumsljudteknologier förbättrar också engagemanget och minskar mötesutmattning. När AI-drivna funktioner blir standardförväntningar för professionellt samarbete, allokerar företag inom sektorer som finans, vård, utbildning och teknik större budgetar till framtidssäkra mötesrumsekosystem. Det växande ekosystemet av AI-kompatibla enheter positionerar marknaden för stark, uthållig tillväxt.

- Till exempel använder Logitech Rally Bar Mini en inbyggd AI Viewfinder-modul som drivs av en 4K-bildsensor som bearbetar 30 videoramar per sekund för att leverera exakt automatisk inramning och talarspårning.

Ökad standardisering på enhetliga kommunikations- och molnplattformar

Den accelererade konvergensen av hårdvara och molnbaserade enhetliga kommunikationsplattformar fungerar som en stark marknadskatalysator. Företag kräver i allt högre grad mötesrumutrustning som sömlöst integreras med Zoom Rooms, Microsoft Teams Rooms, Google Meet-hårdvara och moln-PBX-system. Denna standardisering driver enhetlig enhetsupphandling, minskar interoperabilitetsproblem och säkerställer konsekventa användarupplevelser över geografiskt spridda kontor. Tillväxten stöds ytterligare av pågående molnmigrationsinitiativ som uppmuntrar organisationer att ersätta äldre konferenssystem med skalbara, centralt hanterade lösningar. Hårdvara-som-en-tjänst och prenumerationsbaserade licensmodeller för enheter ökar överkomligheten, vilket gör det möjligt för företag att uppgradera utrustning utan höga initiala kostnader. Interoperabilitetscertifieringsprogram stimulerar också efterfrågan på fullt kompatibla skärmar, kameror, kontroller och ljudsystem. När moln-native samarbete blir ryggraden i modern kommunikation, prioriterar företag säkra, kompatibla och framtidssäkra integrerade mötesrumslösningar som ökar antagandet över organisationer av alla storlekar.

Viktiga trender & möjligheter

Ökad efterfrågan på allt-i-ett-samarbetsbarer och smarta mötespaket

En stor trend som omformar marknaden är den snabba antagandet av allt-i-ett-videobarer och paketlösningar för rum som är utformade för förenklad installation och enkel skalbarhet. Dessa integrerade system kombinerar ultrahögupplösta kameror, beamforming-mikrofoner, stereohögtalare och inbyggda beräkningsenheter i en enda enhet. Företag föredrar dessa lösningar eftersom de minskar kabelkomplexiteten, påskyndar implementeringen och minskar underhållskraven samtidigt som de levererar prestanda i företagsklass. Leverantörer introducerar i allt högre grad förkonfigurerade paket för små, medelstora och stora rum, vilket möjliggör standardiserad utrullning över företagscampus. Möjligheten expanderar när återförsäljare och integratörer erbjuder paketlösningar med skärmar, kontroller, rumsplanerare och molnhanteringsfunktioner. Denna trend gynnar starkt små och medelstora företag och organisationer som genomgår snabba mötesrumsexpansioner, eftersom de kan implementera högkvalitativa konferenslösningar utan behov av specialiserat AV-stöd. Den växande preferensen för modulära, plug-and-play-system kommer att fortsätta driva hårdvaruinnovation och marknadsexpansion.

· Till exempel integrerar Poly Studio X50 en 4K-kapabel kamera med AI-driven automatisk inramning och en beamforming-mikrofonuppsättning som är klassad för upptagning upp till 25 fot (cirka 7,6 meter). Den allt-i-ett-baren inkluderar stereohögtalare konstruerade för mötesrumsklarhet och fungerar inbyggt utan behov av en extern PC.

Tillväxt av smarta rum med IoT, sensorer och automationssystem

Utvecklingen mot intelligenta, uppkopplade arbetsplatser erbjuder betydande möjligheter för leverantörer av mötesrumsutrustning. Sensorer integrerade i rumsystem, inklusive närvarodetektorer, miljösensorer och användningsanalysmoduler, möjliggör automatiserad rumsbokning, dynamisk ljusstyrning, beröringsfri drift och miljöoptimering. IoT-aktiverade enheter gör det också möjligt för fastighets- och IT-chefer att övervaka rummets prestanda i realtid, vilket möjliggör prediktivt underhåll och minskar stilleståndstiden. Smarta whiteboards, trådlösa presentationslösningar och digitala samarbetsverktyg förbättrar ytterligare produktiviteten och överbryggar klyftan mellan fysiska och virtuella möten. När organisationer strävar efter digitaliseringsstrategier för arbetsplatsen ökar efterfrågan på sammankopplade system som stöder automation, energieffektivitet och datadriven rumsplanering. Dessa innovationer effektiviserar inte bara mötesarbetsflöden utan förbättrar också användaranpassning och förbättrar medarbetarupplevelsen. Trenden mot IoT-förstärkta mötesmiljöer erbjuder starka möjligheter för leverantörer som specialiserar sig på hårdvara, mjukvara, sensorer och analysplattformar.

- Till exempel erbjuder Crestron olika närvarosensorer, såsom GLS-OIR-C-CN-modellen, som använder passiv infraröd (PIR) teknik för närvarodetektering i områden upp till 2 000 kvadratfot (ungefär 185 kvadratmeter).

Ökad efterfrågan från utbildnings-, hälso- och regeringssektorerna

Utöver företagskontor uppstår betydande tillväxtmöjligheter från institutionella sektorer som påskyndar sina digitala transformationsinitiativ. Universitet, utbildningsinstitut och smarta klassrum implementerar snabbt avancerad mötesrumsutrustning för att stödja hybridlärande, distansundervisning och samarbete över hela campus. Hälsoorganisationer investerar i telekonsultationssviter och multidisciplinära konferensrum utrustade med högupplösta kameror och säkra kommunikationsplattformar. Samtidigt uppgraderar myndigheter och offentliga institutioner mötesutrymmen för att förbättra administrativ effektivitet och stödja distansdeltagande i policy- och samordningsmöten. Upphandling i dessa sektorer drivs av långsiktiga moderniseringsbudgetar, efterlevnadskrav och fokus på säker, pålitlig kommunikationsinfrastruktur. När institutioner övergår till permanenta hybridengagemangsmodeller förväntas efterfrågan på robusta, integrerade mötesrumslösningar expandera avsevärt, vilket skapar långvariga möjligheter för leverantörer.

Viktiga utmaningar

Höga installationskostnader och infrastrukturbegränsningar

Trots stark marknadsmomentum kvarstår budgetbegränsningar och höga installationskostnader som betydande hinder för antagande, särskilt för små och medelstora företag och offentliga organisationer. Omfattande uppgraderingar av mötesrum innebär ofta inte bara inköp av hårdvara utan även akustisk behandling, nätverksberedskap, omdesign av rum och professionella installationstjänster. Större rum kräver komplexa AV-arkitekturer, inklusive takmikrofonarrayer, multikamerasystem, DSP-enheter och kontrollprocessorer, vilket avsevärt ökar investeringskraven. Dessutom kan föråldrade byggnader sakna den kabeldragning, strömfördelning eller nätverksbandbredd som krävs för att stödja moderna videokonferenslösningar. Dessa kostnads- och infrastrukturutmaningar bromsar storskalig implementering och hindrar organisationer från att fullt ut standardisera rum över alla platser.

Interoperabilitetsproblem och komplexitet i enhetshantering

Att upprätthålla kompatibilitet över olika samarbetsplattformar och hårdvaruekosystem från flera leverantörer fortsätter att utgöra utmaningar, särskilt för företag som verkar över globala kontor. Olika rum använder ofta utrustning från olika tillverkare, vilket skapar inkonsekvenser i prestanda och användarupplevelse. Firmware-uppdateringar, enhetsövervakning och felsökning blir komplexa när IT-team måste hantera utrustning på distans eller över hybrida nätverk. Interoperabilitetsproblem mellan UC-plattformar, såsom Teams och Zoom, komplicerar ytterligare implementeringsstrategier och kan kräva ytterligare licenser eller hårdvara. Cybersäkerhetsproblem uppstår också när fler mötesrumsenheter ansluter till företagsnätverk. Dessa hanteringskomplexiteter ökar den operativa bördan och hindrar smidig standardisering av mötesrum.

Regional analys

Nordamerika

Nordamerika har den största andelen av marknaden för mötesrumsutrustning, och står för 32–34% av den globala intäkten, drivet av snabb adoption av hybridarbete och stark penetration av enhetliga kommunikationsplattformar som Zoom Rooms, Microsoft Teams Rooms och Google Meet-hårdvara. Stora företag i USA och Kanada fortsätter att modernisera styrelserum, mötesrum och utbildningscenter med AI-aktiverade kameror, avancerade ljudsystem och allt-i-ett-samarbetsbarer. Starka investeringar i digital transformation, höga utbytescykler och utbredd företagsstandardisering förstärker ytterligare regionens ledande position inom smart mötesinfrastruktur.

Europa

Europa fångar 26–28% av den globala marknaden, stödd av strikta företagskommunikationsstandarder, stark adoption av fjärrsamarbete och statligt stödda digitala arbetsplatsinitiativ. Efterfrågan är särskilt hög i Tyskland, Storbritannien, Frankrike och Norden, där organisationer investerar i akustiskt optimerade konferensrum, multi-kamerainställningar och interaktiva skärmar. Skiftet mot hållbara, energieffektiva mötesmiljöer driver också adoptionen av lågströms AV-system och sensoraktiverade smarta rum. Tillväxten accelereras ytterligare av moderniseringen av offentliga institutioner, universitet och paneuropeiska företag som söker standardiserade molnintegrerade mötesrumsarkitekturer.

Asien-Stillahavsområdet (APAC)

Asien-Stillahavsområdet är den snabbast växande regionen, bidrar med 28–30% av marknaden och expanderar snabbt på grund av storskaliga kontorsexpansioner, digitaliseringsinitiativ och en ökning av SME-deltagande. Kina, Japan, Sydkorea och Indien driver stora implementeringar över företagscampus, samarbetsnav, utbildningscenter och statliga anläggningar. Adoptionen av AI-drivna samarbetsenheter, trådlösa presentationsverktyg och multi-displaykonfigurationer accelererar när företag prioriterar produktivitet och hybridarbete. Ökande investeringar från globala AV-tillverkare och framväxten av lokala hårdvaruleverantörer stärker ytterligare marknadspenetrationen och positionerar APAC som en långsiktig tillväxtmotor.

Latinamerika

Latinamerika står för 6–8% av den globala efterfrågan, stödd av gradvis digital arbetsplatstransformation och växande adoption av hybridmöten i Brasilien, Mexiko, Colombia och Chile. Företag implementerar i allt högre grad kostnadseffektiva konferenskameror, USB-baserade ljudlösningar och allt-i-ett-samarbetsbarer för att förbättra fjärrsamarbete. Regionen drar nytta av expansionen av multinationella företag och ökande investeringar i telekommunikationsinfrastruktur. Kostnadskänslighet och ojämn teknologimognad över länder begränsar dock snabbare adoption. Trots dessa begränsningar fortsätter efterfrågan att öka när organisationer moderniserar mötesutrymmen för att förbättra operativ effektivitet och uppkoppling.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika står för 4–5% av den globala marknaden, drivet av stark företagsmodernisering i Förenade Arabemiraten, Saudiarabien och Sydafrika. Stora investeringar i statlig digitalisering, smarta stadsprogram och multinationella företags expansion stödjer ökad användning av professionell mötesrumsteknik. Företag prioriterar avancerade ljudsystem, PTZ-kameror och storformatsdisplayer för att stödja konferensmiljöer med höga insatser. Tillväxt inom utbildnings-, hälso- och offentlig sektor bidrar också till efterfrågan. Dock gör varierande infrastrukturberedskap och budgetbegränsningar i framväxande marknader att regionens totala andel förblir relativt mindre.

Marknadssegmenteringar:

Efter Typ

- Konferenstelefoner

- Headset

- Konferenskameror

- Högtalare & Mikrofoner

- Displayer

Efter Företagsstorlek

Efter Rumstorlek

- Små–Medelstora Rum (6 till 16 personer)

- Stora Rum (16+ personer)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för mötesrumsteknikmarknaden kännetecknas av starkt deltagande från globala AV-, IT- och enhetliga kommunikationsteknikleverantörer som fokuserar på avancerade samarbetsmiljöer och sömlös plattformsintegration. Ledande leverantörer som Logitech, Poly (HP), Cisco, Crestron, Barco, Sony, Samsung och Lenovo konkurrerar genom innovation inom AI-drivna videobarer, PTZ-kameror, beamforming-mikrofoner, pekskärmsdisplayer och molnkontrollerade system. Företagen betonar interoperabilitet med stora UC-plattformar, inklusive Microsoft Teams Rooms, Zoom Rooms och Google Meet-hårdvara, för att stärka företagsanvändningen. Strategiska partnerskap med mjukvaruleverantörer, frekventa firmwareuppgraderingar och produktportföljexpansion till allt-i-ett-rumskit intensifierar konkurrensen ytterligare. Många leverantörer investerar också i hållbarhet, energieffektiva komponenter och verktyg för fjärrhantering av enheter för att möta företags IT-krav. Samtidigt erbjuder regionala aktörer och framväxande tillverkare kostnadseffektiva konferenslösningar, vilket ökar prispressen. Sammantaget förblir marknaden dynamisk, innovationsdriven och starkt påverkad av globala digitala arbetsplatsmoderniseringstrender.

Nyckelspelaranalys

- Polycom (Plantronics, Inc.)

- ZTE Corporation

- Adobe Systems Incorporated

- Cisco Systems, Inc.

- Zoom Video Communications, Inc.

- Huawei Technologies Co., Ltd.

- LogMeIn, Inc.

- Alphabet, Inc. (Google)

- Microsoft Corporation

Senaste Utvecklingen

- I oktober 2025 utökade Zoom sitt hårdvarucertifieringsprogram för att inkludera tillbehör för frontlinjearbetare, med start i ett partnerskap med Jabra. Detta initiativ är en förbättring av företagets “Zoom Rooms” hårdvaruekosystem. Mer information finns tillgänglig från Zoom.

- I september 2025 meddelade Cisco utökad interoperabilitet för sina RoomOS-enheter, vilket möjliggör att mötesrumsutrustning kan stödja inhemska anslutningar med Zoom, Google Meet och Microsoft Teams.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Företagsstorlek, Rumstorlek och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Hybrid- och fjärrsamarbete kommer fortsätta driva hållbara investeringar i avancerad mötesrumutrustning över företag av alla storlekar.

- AI-drivna funktioner som automatisk inramning, brusreducering och flerdeltagareigenkänning kommer bli standard i nästa generations konferenssystem.

- Allt-i-ett videobarer och förkonfigurerade rumsbuntar kommer få bredare användning på grund av förenklad installation och lägre underhållsbehov.

- Molnhanterade enhetsekosystem kommer expandera, vilket möjliggör fjärrövervakning, automatiserade uppdateringar och prediktivt underhåll för IT-team.

- Interaktiva displayer, digitala whiteboards och pekaktiverade samarbetsverktyg kommer se ökad integration i moderna mötesrum.

- IoT-sensorer och rumsanalysplattformar kommer förbättra rumsutnyttjande, schemaläggningseffektivitet och energihantering.

- Stora företag kommer fortsätta leda utgifterna, medan små och medelstora företag accelererar antagandet genom prenumerationsbaserade hårdvara-som-tjänst-modeller.

- Flerkamerainställningar och rumsliga ljudteknologier kommer omdefiniera uppslukande mötesupplevelser för högklassiga konferensrum.

- Utbildning, hälso- och sjukvård samt offentliga sektorer kommer öka implementeringar för att stödja hybridundervisning, telehälsa och administrativt samarbete.

- Hållbarhetsdriven upphandling kommer öka efterfrågan på energieffektiva, hållbara och lågemissionsmötesrumsenheter.