Marknadsöversikt

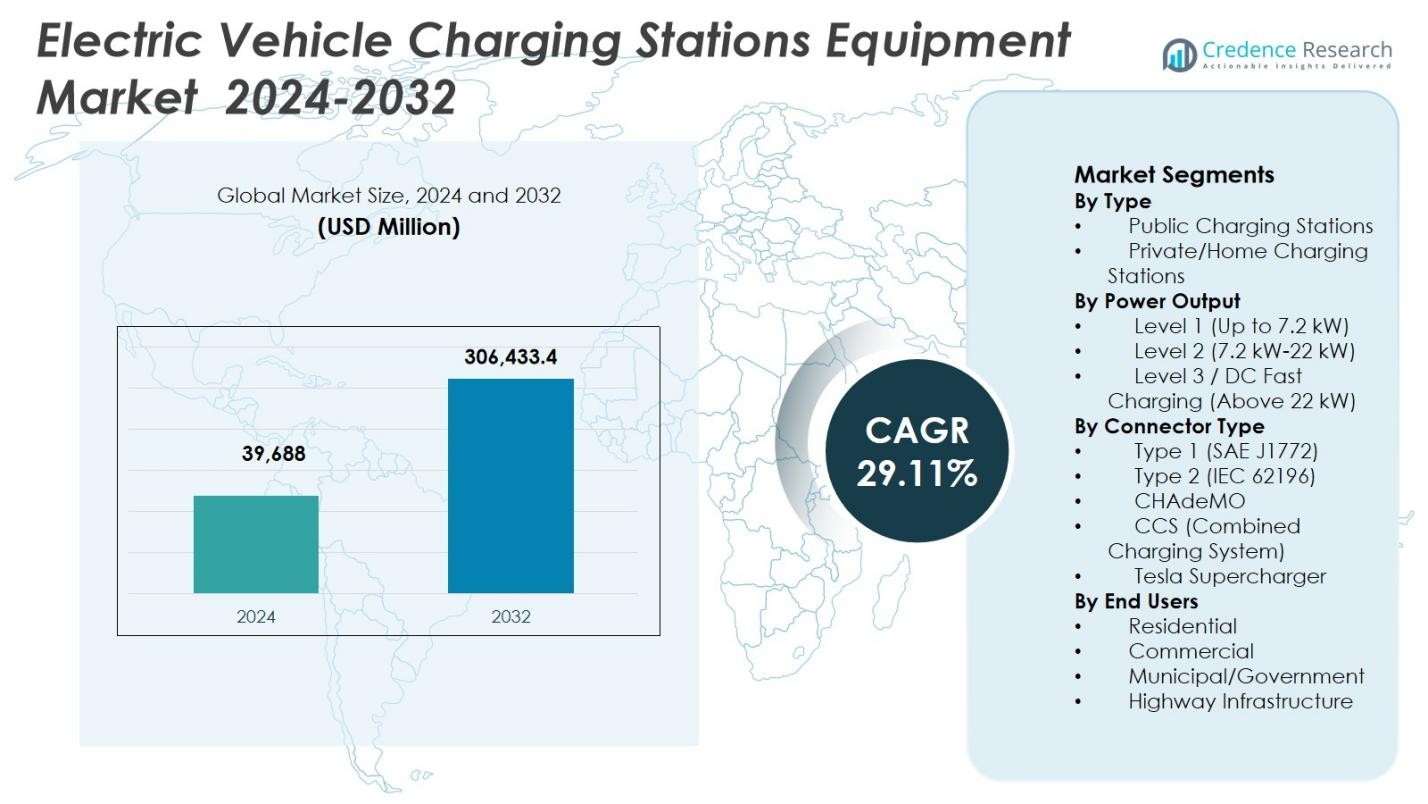

Marknaden för utrustning för laddstationer för elfordon värderades till 39,688 miljoner USD år 2024 och förväntas nå 306,433.4 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 29,11% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för utrustning för laddstationer för elfordon 2024 |

USD 39,688 Miljoner |

| Marknadens CAGR för utrustning för laddstationer för elfordon |

29,11% |

| Marknadsstorlek för utrustning för laddstationer för elfordon 2032 |

USD 306,433.4 Miljoner |

Marknaden för utrustning för laddstationer för elfordon formas av ledande aktörer som ABB, Siemens, Schneider Electric, ChargePoint, Tesla, Eaton, EVBox, BYD, Tritium och Star Charge, som fokuserar på att utöka högkraftsladdningsportföljer, smarta laddningsfunktioner och skalbara utrustningsdesigner. Dessa företag investerar i DC-snabb laddningsteknik, mjukvarudriven energihantering och interoperabilitet för att stödja offentliga, kommersiella och flottladdningsbehov. Regionalt leder Asien-Stillahavsområdet marknaden för utrustning för laddstationer för elfordon med en marknadsandel på 34,8%, stödd av omfattande infrastrukturutbyggnad och stark adoption av elfordon i Kina, Japan och Sydkorea. Nordamerika följer med en andel på 32,6%, drivet av utbyggnad av snabb laddning längs motorvägar och flott elektrifiering, medan Europa har en andel på 29,4%, stödd av regleringsmandat och gränsöverskridande laddningsnätverk.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för utrustning för laddstationer för elfordon värderades till 39,688 miljoner USD år 2024 och förväntas växa med en CAGR på 29,11% fram till 2032, stödd av snabb expansion av global laddningsinfrastruktur och accelererande penetration av elfordon.

- Ökad adoption av elfordon, stödjande statliga incitament, offentlig-privata partnerskap och storskaliga investeringar i motorvägs- och stadsnätverk för laddning är nyckelfaktorer som stärker efterfrågan på avancerad laddstationutrustning.

- Marknaden bevittnar starka trender mot DC-snabb laddning, smarta laddningssystem, mjukvaruaktiverad energihantering och integration av förnybar energi och lagringslösningar för att förbättra effektivitet och nätstabilitet.

- Ledande aktörer fokuserar på högkraftsladdare, modulära designer och interoperabilitetsstandarder, medan Offentliga Laddstationer dominerar med en segmentandel på 64,3% och Nivå 3/DC-snabb laddning leder med 48,6% andel, vilket återspeglar efterfrågan på snabb laddning.

- Regionalt leder Asien-Stillahavsområdet med en marknadsandel på 34,8%, följt av Nordamerika med 32,6% och Europa med 29,4%, medan Latinamerika och Mellanöstern & Afrika visar gradvis men stadig infrastrukturutveckling.

Marknadssegmenteringsanalys:

Efter Typ:

Efter typ dominerade segmentet Offentliga Laddstationer marknaden för Utrustning för Laddstationer för Elfordon med en marknadsandel på 64,3% år 2024. Detta ledarskap drivs av den snabba expansionen av offentlig laddinfrastruktur längs motorvägar, stadscentrum och kommersiella platser för att stödja den ökande användningen av elfordon. Statliga finansieringsprogram, utbyggnader ledda av energibolag och partnerskap mellan biltillverkare och laddnätverksoperatörer stöder starkt detta segment. Offentliga laddare adresserar räckviddsångest och möjliggör långdistansresor, vilket gör dem oumbärliga för massmarknadens penetration av elfordon. I kontrast förblir privata och hemmaladdningsstationer sekundära på grund av platsbegränsningar och lägre installationsskalbarhet.

- Till exempel samarbetade General Motors med ChargePoint för att distribuera upp till 500 ultrasnabba laddportar över USA, under varumärket GM Energy. Många platser har ChargePoints Omni Port-system för sömlös CCS- och NACS-kompatibilitet, plus Express Plus-laddare som når hastigheter på 500 kW. Platser öppna för allmänheten i slutet av 2025.

Efter Effekt:

Efter effekt hade Nivå 3 / DC Snabbladdning (över 22 kW) den största andelen av marknaden för Utrustning för Laddstationer för Elfordon med 48,6% år 2024. Denna dominans stöds av stark efterfrågan på snabbladdningslösningar i offentliga korridorer, flottdepåer och kommersiella nav. DC-snabbladdare minskar laddningstiden avsevärt, vilket förbättrar fordonsutnyttjande och användarvänlighet. Ökad utbyggnad längs motorvägar, växande användning av åk- och logistikflottor samt framsteg inom högkraftsladdningsteknik fortsätter att påskynda tillväxten och positionera detta segment som ryggraden i den snabbt expanderande elfordonsinfrastrukturen.

- Till exempel lanserade EVgo och Toyota samvarumärkta DC-snabbladdningsstationer med 350 kW-laddare i Baldwin Park och Sacramento, Kalifornien, i mars 2025. Varje plats betjänar upp till åtta fordon samtidigt nära bekvämligheter som butiker och restauranger.

Efter Kontakttyp:

Efter kontakttyp stod CCS (Combined Charging System) för den ledande marknadsandelen på 41,8% år 2024 inom marknaden för Utrustning för Laddstationer för Elfordon. Dess dominans drivs av bred användning i Europa och Nordamerika, kompatibilitet med både AC- och DC-laddning och starkt stöd från stora biltillverkare. CCS möjliggör högre effektleverans och snabbare laddning, vilket passar väl med nästa generations elfordonsplattformar. Regulatoriska standardiseringsinsatser och krav på interoperabilitet stärker ytterligare CCS-användningen, medan utbyggnaden av snabbladdningsnätverk förstärker dess roll som den föredragna kontakten för offentliga och högkraftsladdningsapplikationer.

Viktiga Tillväxtdrivare

Snabb Expansion av Elfordonsanvändning

Den snabba tillväxten av elfordonsanvändning förblir en primär drivkraft för marknaden för Utrustning för Laddstationer för Elfordon. Ökande försäljning av personbilar, kommersiella elflottor och elbussar ökar direkt efterfrågan på tillförlitlig och skalbar laddinfrastruktur. Biltillverkares elektrifieringsstrategier, sjunkande batterikostnader och utökad modelltillgänglighet över prissegment påskyndar marknadspenetrationen. När ägandet av elfordon ökar i urbana och semi-urbana regioner fortsätter regeringar och privata operatörer att investera i laddstationsutrustning för att säkerställa tillgänglighet, minska räckviddsångest och stödja en hållbar elektrifieringsmomentum.

- Till exempel levererade BYD 10 K9S batterielektriska bussar till Link Transit i Washington, var och en med upp till 215 mils räckvidd och trådlös laddning för utökade rutter. Dessa 35-fotsbussar, utrustade med Momentum Dynamics-mottagare, möjliggör kontinuerlig användning på rutten.

Starka statliga policyer och infrastrukturinvesteringar

Stödjande statliga policyer och storskaliga infrastrukturinvesteringar driver marknaden för utrustning för laddstationer för elfordon betydligt. Nationella och regionala program främjar offentlig laddningsutbyggnad genom subventioner, skatteincitament och offentlig-privata partnerskap. Reglerande mandat som uppmuntrar utsläppsfria transporter och mål för koldioxidreduktion påskyndar ytterligare utbyggnaden av laddningsinfrastrukturen. Involvering av elbolag och initiativ för modernisering av elnätet stödjer också utrustningsutbyggnad. Dessa policyramar minskar ekonomiska hinder för operatörer, stimulerar privata investeringar och möjliggör snabb utbyggnad av laddstationer längs motorvägar, kommersiella nav och bostadsområden.

- Till exempel säkrade ChargePoint, genom partners, över 19 miljoner dollar från Kaliforniens NEVI-programallokering för att distribuera 248 DC-snabbladdningsportar vid 45 motorvägsplatser. Detta stödjer tillförlitlig snabb laddning längs viktiga rutter som I-5 och hanterar trängsel i områden med hög trafik.

Tekniska framsteg inom laddningsutrustning

Kontinuerlig teknisk innovation stödjer starkt tillväxten på marknaden för utrustning för laddstationer för elfordon. Framsteg inom högkraftig DC-snabbladdning, smarta laddningssystem och energihanteringsprogram förbättrar laddningseffektivitet och användarupplevelse. Integration av IoT, fjärrövervakning och lastbalansering förbättrar driftsäkerhet och nätkompatibilitet. Förbättrad kraftelektronik, kylsystem och modulära designer minskar stilleståndstid och underhållskostnader. Dessa innovationer möjliggör högre nyttjandegrad och stödjer skalbar infrastrukturutbyggnad, vilket uppmuntrar till bred spridning bland kommersiella operatörer och flottchefer.

Viktiga trender och möjligheter

Tillväxt av ultrahöga och högkraftiga laddningsnätverk

Utbyggnaden av ultrahöga och högkraftiga laddningsnätverk representerar en stor trend och möjlighet på marknaden för utrustning för laddstationer för elfordon. Ökad utbyggnad av laddare över 150 kW stödjer långdistansresor och kommersiella flottoperationer. Biltillverkare och laddningsleverantörer anpassar fordonsarkitekturer till högkraftiga laddningsstandarder, vilket driver efterfrågan på avancerad utrustning. Denna trend skapar möjligheter för tillverkare att utveckla nästa generations snabbladdare, kylteknologier och nätintegrerade lösningar som möter växande förväntningar på snabb och bekväm laddning.

- Till exempel installerar Servotech Renewable 10 enheter av 240 kW DC EV-laddare vid Kempegowda International Airport i Bengaluru för flygplatsoperationer, vilket bildar en 2,4 MW-hubb för elektriska bussar mellan terminaler. Denna installation förbättrar effektivitet dygnet runt och minskar utsläpp.

Integration av förnybar energi och smarta nätlösningar

Integration av förnybar energi och smarta nätteknologier framträder som en viktig möjlighet på marknaden för utrustning för laddstationer för elfordon. Laddstationer inkorporerar i allt högre grad solenergi, energilagringssystem och intelligent energihantering för att minska nätbelastning och driftskostnader. Smart laddning möjliggör efterfrågeflexibilitet, hantering av topplast och dynamiska prismodeller. Dessa funktioner förbättrar hållbarhet, förbättrar nätets motståndskraft och stödjer storskalig EV-användning, vilket skapar nya intäktsmöjligheter för utrustningsleverantörer som erbjuder integrerade och energieffektiva laddningslösningar.

- Till exempel integreras AlphaESS EV-laddare med SMILE-G3 energilagringssystem, och erbjuder 7 kW enfas och 11 kW trefasmodeller med automatisk lägesväxling för att maximera användningen av solenergi.

Viktiga Utmaningar

Höga Installations- och Infrastrukturkostnader

Höga installations- och infrastrukturkostnader utgör en stor utmaning för marknaden för utrustning till laddstationer för elfordon. Utbyggnad av snabbladdare och ultrasnabbladdare kräver betydande kapitalinvesteringar i utrustning, nätuppgraderingar, transformatorer och anläggningsarbeten. Markförvärv, tillståndsprocesser och förseningar i anslutning till elnätet ökar ytterligare projektkostnaderna. Dessa ekonomiska hinder kan bromsa utbyggnaden av infrastrukturen, särskilt i utvecklingsregioner och områden med låg trafik, vilket begränsar laddnätverkets täthet och påverkar marknadens expansionshastighet.

Begränsningar i Nätkapacitet och Interoperabilitetsproblem

Begränsningar i nätkapacitet och interoperabilitetsproblem fortsätter att påverka marknaden för utrustning till laddstationer för elfordon. Högeffektsladdstationer belastar lokala elnät avsevärt, vilket kräver uppgraderingar för att säkerställa stabil strömförsörjning. Inkonsekventa laddningsstandarder, kompatibilitetsproblem med kontakter och fragmenterade mjukvaruplattformar skapar komplexitet för operatörer och användare. Att hantera dessa utmaningar kräver samordnade insatser mellan elbolag, utrustningstillverkare och regleringsmyndigheter för att förbättra nätberedskap, standardisering och en sömlös användarupplevelse över laddningsnätverk.

Regional Analys

Nordamerika

Nordamerika stod för en marknadsandel på 32,6 % år 2024 på marknaden för utrustning till laddstationer för elfordon, drivet av stark adoption av elfordon i USA och Kanada. Federala och statliga incitament som stödjer EV-infrastruktur, tillsammans med storskaliga investeringar i offentliga och motorvägsnät för snabbladdning, fortsätter att accelerera efterfrågan på utrustning. Automobiltillverkarnas laddallianser, utökad elektrifiering av kommersiella flottor och ökande installation av DC-snabbladdare stärker den regionala tillväxten. Avancerad nätinfrastruktur och tidig adoption av smarta laddningsteknologier stödjer ytterligare utbyggnaden och positionerar Nordamerika som en mogen och teknikdriven marknad.

Europa

Europa hade en marknadsandel på 29,4 % år 2024 på marknaden för utrustning till laddstationer för elfordon, stödd av aggressiva utsläppsminskningsmål och starka regleringsmandat. Länder som Tyskland, Nederländerna, Frankrike och de nordiska regionerna leder i offentlig laddningstäthet och gränsöverskridande laddnätverk. EU-stödda finansieringsprogram och harmoniserade laddstandarder påskyndar utbyggnaden av infrastrukturen. Hög penetration av Typ 2 och CCS-kontakter, i kombination med ökande efterfrågan på högeffektsladdning längs motorvägar och stadskorridorer, fortsätter att driva installationer av utrustning över bostads-, kommersiella och offentliga tillämpningar.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade med en marknadsandel på 34,8 % år 2024 på marknaden för utrustning till laddstationer för elfordon, stödd av snabb adoption av elfordon i Kina, Japan, Sydkorea och framväxande sydostasiatiska ekonomier. Kina förblir den största bidragsgivaren på grund av omfattande regeringsstödda laddinfrastrukturprogram och stark inhemsk tillverkning av laddutrustning. Urbanisering, ökande försäljning av elektriska tvåhjulingar och personbilar samt storskaliga offentliga laddutbyggnader driver efterfrågan. Expansion av DC-snabbladdning och ökad integration av smarta nätlösningar stärker ytterligare Asien-Stillahavsområdets ledarskap i volymdriven tillväxt.

Latinamerika

Latinamerika stod för en marknadsandel på 2,1% år 2024 på marknaden för utrustning för laddstationer för elfordon, vilket återspeglar en framväxande men stadigt utvecklande marknad. Länder som Brasilien, Mexiko och Chile investerar i offentlig laddinfrastruktur som stöds av initiativ för ren mobilitet och pilotprogram för elfordon. Växande urban adoption av elfordon, elektrifiering av flottor inom kollektivtrafiken och gradvis politiskt stöd stimulerar efterfrågan på utrustning. Även om infrastrukturen fortfarande är begränsad förväntas ökat deltagande från den privata sektorn och regionala hållbarhetsmål stödja en konsekvent expansion av utrustning för laddstationer.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika tog en marknadsandel på 1,1% år 2024 på marknaden för utrustning för laddstationer för elfordon. Tillväxten drivs av tidig adoption av elfordon, statligt ledda hållbarhetsstrategier och smarta stadsinitiativ i länder som Förenade Arabemiraten och Saudiarabien. Investeringar fokuserar på offentliga och kommersiella laddinstallationer i stadscentrum och premiumutvecklingar. Begränsad nätinfrastruktur och lägre penetration av elfordon begränsar snabb expansion, men ökad medvetenhet om ren mobilitet och långsiktiga diversifieringsplaner fortsätter att skapa möjligheter för gradvis marknadsutveckling.

Marknadssegmenteringar:

Efter Typ

- Offentliga Laddstationer

- Privata/Hemladdstationer

Efter Effektutgång

- Nivå 1 (Upp till 7,2 kW)

- Nivå 2 (7,2 kW-22 kW)

- Nivå 3 / DC Snabbladdning (Över 22 kW)

Efter Kontakttyp

- Typ 1 (SAE J1772)

- Typ 2 (IEC 62196)

- CHAdeMO

- CCS (Kombinerat Laddsystem)

- Tesla Supercharger

Efter Slutanvändare

- Hushåll

- Kommersiella

- Kommunal/Regering

- Motorvägsinfrastruktur

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analysen av konkurrenslandskapet på marknaden för utrustning för laddstationer för elfordon inkluderar nyckelaktörer som ABB, Siemens, Schneider Electric, ChargePoint, Tesla, Eaton, EVBox, BYD, Tritium och Star Charge. Marknaden kännetecknas av ett starkt fokus på att utöka DC snabbladdningsportföljer, förbättra energieffektivitet och integrera smart laddning och energihanteringsfunktioner. Ledande företag prioriterar modulära och skalbara laddardesigner för att möta olika offentliga, kommersiella och flottbehov. Strategiska partnerskap med biltillverkare, energibolag och regeringar stödjer nätverksexpansion och påskyndar infrastrukturutbyggnad. Kontinuerliga investeringar i högkraftsladdningsteknik, interoperabilitetsstandarder och mjukvarudrivna plattformar stärker marknadspositionen. Tillverkare betonar också regional expansion, lokaliserad tillverkning och efterlevnad av utvecklande laddningsstandarder för att öka konkurrenskraften och möta den växande efterfrågan på mogna och framväxande elfordonsmarknader.

Nyckelspelaranalys

Senaste utvecklingen

- I december 2025 förvärvade Nayax Lynkwell, en AI-aktiverad laddningsplattform för elfordon, för 25,9 miljoner dollar för att förbättra sina mjukvaru- och betalningslösningar inom elfordonsekosystemet.

- I maj 2025 tillkännagav Eaton och ChargePoint ett partnerskap för att integrera laddningslösningar för elfordon med kraftinfrastruktur, vilket främjar dubbelriktad kraftflöde och V2X-kapaciteter över USA, Kanada och Europa.

- I april 2025 presenterade ChargePoint en ny AC Level 2-laddningsarkitektur med dubbelriktad laddning och hastigheter upp till dubbla de typiska, riktad mot kommersiellt, bostads- och flottbruk i Nordamerika och Europa.

- I januari 2025 introducerade SOLUM nästa generations 50kW vätskekylda dubbelriktade laddningsmoduler för elfordon vid CES 2025, med målet att förbättra nätstabilitet och tillförlitlighet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Effektuttag, Kontakttyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxt. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för utrustning för laddningsstationer för elfordon kommer att uppleva en fortsatt expansion driven av den accelererande globala adoptionen av elfordon inom både passagerar- och kommersiella segment.

- Utplacering av högkrafts- och ultrasnabb laddningsutrustning kommer att öka för att stödja långdistansresor och elektrifieringsbehov för flottor.

- Den offentliga laddningsinfrastrukturen kommer att fortsätta expandera snabbt över motorvägar, stadskärnor och kommersiella platser för att minska räckviddsångest.

- Smarta laddningsteknologier som integrerar mjukvara, uppkoppling och energihantering kommer att bli standard i nya installationer.

- Nätintegrerade laddningslösningar med lastbalansering och efterfrågeresponskapaciteter kommer att få starkare adoption.

- Standardisering av kontakter och interoperabilitetsprotokoll kommer att förbättra användarupplevelsen och nätverkseffektiviteten.

- Integration av förnybara energikällor och energilagringssystem kommer att stärka hållbarhet och nätresiliens.

- Privata investeringar och offentlig-privata partnerskap kommer att spela en växande roll i att påskynda infrastrukturutbyggnaden.

- Framväxande marknader kommer att uppleva snabbare infrastrukturutveckling stödd av statliga elektrifieringspolicys.

- Kontinuerlig innovation inom kraftelektronik och laddardesign kommer att förbättra tillförlitlighet, skalbarhet och operationell effektivitet.