Översikt över marknaden för artificiell intelligens inom diagnostik:

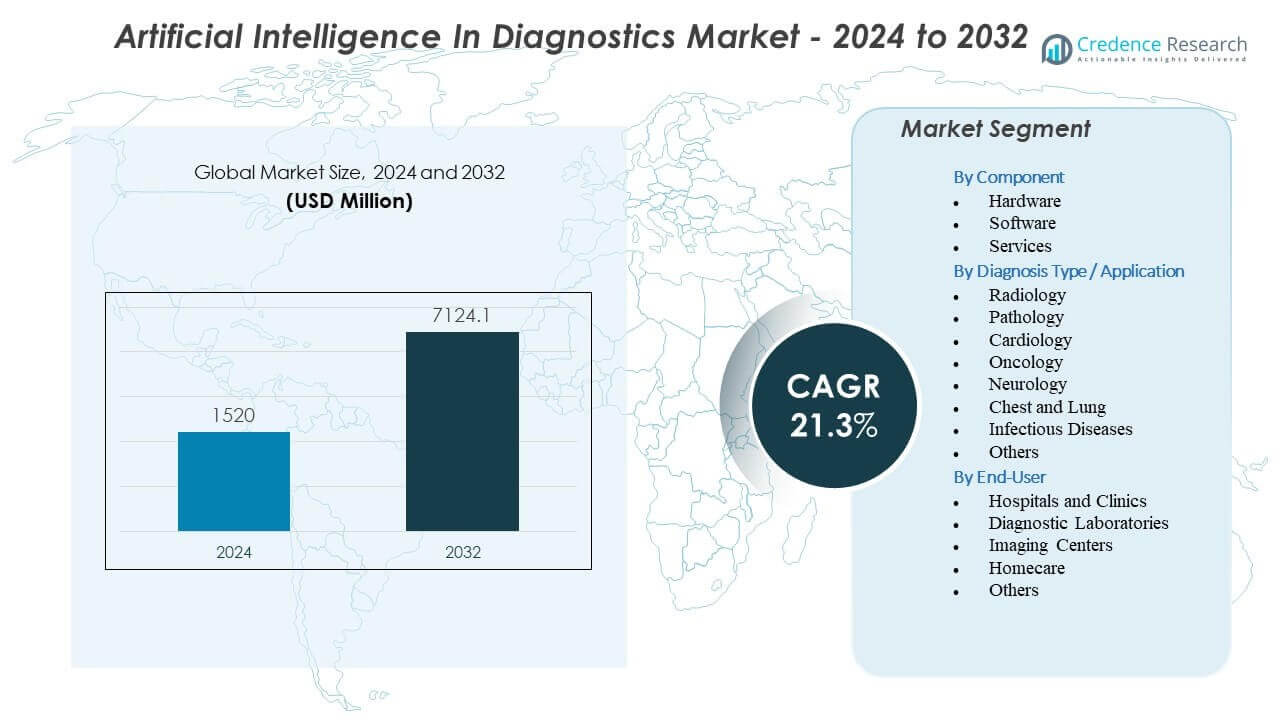

Marknaden för artificiell intelligens inom diagnostik förväntas växa från 1520 miljoner USD år 2024 till uppskattningsvis 7124,1 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 21,3 % från 2024 till 2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för artificiell intelligens inom diagnostik 2024 |

1520 miljoner USD |

| Marknaden för artificiell intelligens inom diagnostik, CAGR |

21,3% |

| Marknadsstorlek för artificiell intelligens inom diagnostik 2032 |

7124,1 miljoner USD |

Marknadsdrivkrafter uppstår från den ökande efterfrågan på snabbare och mer precisa diagnostiska arbetsflöden, stödda av AI:s förmåga att upptäcka subtila avvikelser inom radiologi, patologi, onkologi, neurologi och kardiologi. Hälso- och sjukvårdssystem antar AI-verktyg för att minska klinisk arbetsbelastning och förbättra konsistensen inom specialistteam. Utvecklare skapar multimodala algoritmer som kombinerar bildbehandling, kliniska journaler och molekylära data för att förbättra diagnostisk klarhet. Sjukhus investerar i arbetsflödesautomation som påskyndar triage för stroke och hjärtnödsituationer. Regleringsorgan stöder tillväxt genom att godkänna välvaliderade diagnostiska modeller. Marknaden drar nytta av AI:s förmåga att leverera tidiga varningar som förbättrar kliniska resultat.

Regionalt leder Nordamerika tack vare mogen digital infrastruktur, starkt regulatoriskt stöd och hög användning av AI-aktiverade diagnostiska plattformar. Europa följer med en expanderande klinisk digitalisering och utbredd integration av AI inom patologi- och radiologinätverk. Asien och Stillahavsområdet framträder som den snabbast växande regionen, driven av expanderande hälso- och sjukvårdssystem, stora patientvolymer och statligt stödda AI-innovationsprogram. Latinamerika vinner mark genom ökad användning i privata sjukhus som söker arbetsflödesoptimering. Mellanöstern och Afrika visar gradvis tillväxt när leverantörer moderniserar bildbehandlingsinfrastruktur och utforskar AI för att övervinna brist på specialister.

Marknadsinsikter för artificiell intelligens inom diagnostik:

- Marknaden för artificiell intelligens inom diagnostik förväntas växa från 1520 miljoner USD år 2024 till 7124,1 miljoner USD år 2032, stödd av en CAGR på 21,3%, vilket återspeglar snabb adoption inom kliniska miljöer.

- Ökad efterfrågan på snabbare och mer precisa diagnostiska arbetsflöden driver en stark användning av AI-verktyg som förbättrar detektionsnoggrannheten inom radiologi, patologi, onkologi, neurologi och kardiologi.

- Marknadsbegränsningar inkluderar begränsad interoperabilitet, oro kring klinisk validering och behovet av högkvalitativa annoterade dataset för att säkerställa tillförlitlig prestanda över populationer.

- Nordamerika leder tack vare avancerad digital infrastruktur och starkt regulatoriskt stöd för klinisk AI, medan Europa växer genom utbredd adoption inom klinisk bildbehandling och patologinätverk.

- Asien och Stillahavsområdet framträder som den snabbast växande regionen då sjukvårdssystem skalar upp AI-aktiverad diagnostik för att hantera höga patientvolymer och stärka tidig sjukdomsdetektion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Drivkrafter för marknaden för artificiell intelligens inom diagnostik

Växande kliniskt behov av snabbare och mer exakt diagnostiskt beslutsstöd

Marknaden för artificiell intelligens inom diagnostik får starkt momentum på grund av ökad efterfrågan på högprecisions kliniska bedömningar inom stora sjukdomsområden. Sjukhus är beroende av AI-verktyg för att minska diagnostisk variation och förbättra tidig sjukdomsdetektion. Radiologi-, patologi- och kardiologiteam integrerar övervakade modeller för att minska granskningstiden för komplexa skanningar. Hälsosystem prioriterar också AI för att stödja överbelastade diagnostiska team som möter högre patientbelastning. Leverantörer designar plattformar för att hjälpa kliniker att förbättra arbetsflödeseffektiviteten. Läkare litar på dessa verktyg för stöd vid andra granskningar i rutin- och akutsituationer. Marknaden gynnas av framsteg inom multimodala datamodeller som ökar diagnostisk säkerhet.

- Till exempel samarbetade Lunit med Microsoft i juli 2025 för att distribuera Azure-baserade AI-modeller som gör det möjligt för radiologer att finjustera cancerdetektionsalgoritmer med hjälp av plats-specifik data, en kapacitet som har visat upp till 20% minskning av falskt positiva fynd i kliniska miljöer.

Expanderande integration av AI-algoritmer över bildmodaliteter och kliniska specialiteter

Snabb integration av algoritmer över CT, MRI, röntgen och ultraljud driver tillväxten på marknaden för artificiell intelligens inom diagnostik. Leverantörer förlitar sig på automatiserade verktyg för att identifiera mönster kopplade till cancer, stroke, hjärtsjukdomar och andningssjukdomar. AI ökar detektionsnoggrannheten för små eller komplexa lesioner som är svåra att identifiera manuellt. Sjukhus investerar i AI för att minska svarstiden för rapporter. Utvecklare fokuserar på kliniskt validerade modeller godkända över viktiga regulatoriska marknader. Bildcentra använder dessa lösningar för att hantera ökande skanningsvolymer. Kliniker ser dem som oumbärliga verktyg som hjälper till att begränsa tolkningsfel. Efterfrågan växer på grund av deras förmåga att stödja riktade kliniska beslut.

Ökad användning av prediktiva och riskstratifieringsmodeller inom områden med hög sjukdomsbörda

AI stöder prediktiva insikter som hjälper kliniker att hantera sjukdomsprogression och behandlingssvar. Marknaden för artificiell intelligens inom diagnostik expanderar på grund av ökad användning av prediktiva verktyg för onkologi, neurologi och kardiovaskulär vård. Leverantörer implementerar modeller som bedömer patientrisk och lyfter fram kritiska fall med större precision. Sjukhus vill ha dessa insikter för att minska dödligheten och förbättra resultaten. Utvecklingsteam bygger modeller som analyserar historiska och realtidsdatastreams. Hälsosystem använder dessa förmågor för att stödja proaktiv intervention för högriskgrupper. Kliniker värdesätter riskskattningar som överensstämmer med kliniska riktlinjer. Prediktiv analys stärker beslutsstödet över hela diagnostikvägarna.

Starkare regleringsstöd och snabbare godkännandecykler för kliniska AI-verktyg

Globala tillsynsmyndigheter stödjer säker adoption av klinisk AI genom tydliga valideringsvägar. Snabbare godkännanden påskyndar implementeringar över marknaden för artificiell intelligens inom diagnostik. Hälsomyndigheter driver evidensbaserade standarder som ökar förtroendet bland sjukhus. Leverantörer designar transparenta modeller för att möta regulatoriska förväntningar. Sjukhus antar godkända verktyg för att stärka kvaliteten inom bildbehandling och kliniska arbetsflöden. Dessa policyer hjälper till att utöka AI-tillgången över offentliga och privata leverantörer. Utvecklare gynnas av större tydlighet under produktdesign. Miljön uppmuntrar bredare investeringar i högprecisionsdiagnostiska plattformar.

- Till exempel fokuserar det strategiska samarbetslaboratoriet på 1 miljard dollar som tillkännagavs av NVIDIA och Eli Lilly i januari 2026 på att utveckla FDA-kompatibla “torr-labb”-modeller byggda på BioNeMo-plattformen för att påskynda valideringen av diagnostiska biomarkörer för neurodegenerativa sjukdomar.

Trender inom marknaden för artificiell intelligens inom diagnostik

Växande skifte mot multimodala och tvärvetenskapliga diagnostiska AI-plattformar

Marknaden för artificiell intelligens inom diagnostik ser ett skifte mot plattformar som kombinerar bildbehandling, patologislides, genomik och kliniska journaler. Leverantörer designar system som förenar datatyper i enskilda diagnostiska arbetsflöden. Sjukhus vill ha dessa plattformar för att förenkla komplexa granskningar. Multimodala insikter förbättrar diagnostisk noggrannhet vid cancer och neurologiska störningar. Kliniker får djupare insikt i sjukdomsmönster. Utvecklingsteam bygger AI-verktyg som koordinerar resultat från flera specialiteter. Denna trend stödjer integrerade vårdvägar över hälsosystem. Antagandet ökar på grund av stark efterfrågan på konsoliderad diagnostisk intelligens.

- Till exempel har Tempus utnyttjat sin Library-plattform för att integrera kliniska data från över 5,5 miljoner avidentifierade patientjournaler med molekylära data; detta multimodala tillvägagångssätt möjliggjorde identifiering av åtgärdbara genetiska förändringar hos 30% fler patienter jämfört med traditionell enskild modalitetstestning i vissa onkologikohorter.

Utvidgning av realtids-AI-triage och verktyg för akutresponssupport

Verktyg för AI-triage i realtid vinner mark på grund av ökande akutfall inom stroke, trauma och hjärthändelser. Marknaden för artificiell intelligens inom diagnostik drar nytta av snabba varningssystem som flaggar kritiska fynd. Sjukhus använder AI för att förkorta responstiden och förbättra patientresultaten. Utvecklare fokuserar på realtidsinfernensmodeller som är redo för högtrycksvårdsenheter. Plattformar dirigerar högriskfall till specialister utan dröjsmål. Akutteam litar på dessa verktyg för att stödja tidig intervention. Efterfrågan ökar på grund av behovet av omedelbar granskning av stora bildköer. Marknadstillväxten accelererar genom bredare installationer på stora sjukhus.

- Till exempel visade Viz.ai att deras plattform Viz LVO (Large Vessel Occlusion) minskade tiden från initial sjukhusankomst till start av neurointerventionell behandling med i genomsnitt 66 minuter, vilket möjliggjorde en 2,5 gånger ökning av antalet patienter som får snabb mekanisk trombektomi.

Ökad Användning Av Molnbaserad Diagnostisk AI Och Skalbara Implementeringsmodeller

Molnimplementering blir populär på grund av lägre hårdvarubehov och enklare skalbarhet. Marknaden för artificiell intelligens inom diagnostik drar nytta av globala molnekosystem som stödjer fjärravläsning och kontinuerliga uppdateringar. Leverantörer föredrar molnplattformar för snabbare implementering över multisite-nätverk. Säljare designar lättviktsklienter som enkelt integreras med bildsystem. Molnverktyg stödjer snabba modelluppgraderingar och bredare samarbete mellan kliniska team. Hälso- och sjukvårdssystem använder dessa plattformar för att utöka tillgången för landsbygds- och avlägsna platser. Efterfrågan ökar på grund av bättre kostnadskontroll och förbättrad drifttid. Molnmodeller stärker långsiktig AI-användning.

Ökad Användning Av Storskaliga Grundmodeller Tränade På Medicinska Data

Grundmodeller tränade på omfattande medicinska datamängder börjar transformera diagnostiska arbetsflöden. Marknaden för artificiell intelligens inom diagnostik drar nytta av modeller som kan tolka varierande bildtyper med högre noggrannhet. Dessa system minskar träningstiden för nya applikationer. Sjukhus söker modeller som anpassar sig till nya sjukdomsindikationer. Utvecklare fokuserar på federerade inlärningsramverk som skyddar patientdata. Kliniker värdesätter förbättrad generalisering över olika patientpopulationer. Hälso- och sjukvårdssystem förlitar sig på dessa modeller för konsekvent prestanda över olika platser. Trenden uppmuntrar bredare integration av AI i rutinmässig diagnostik.

Analys Av Utmaningar På Marknaden För Artificiell Intelligens Inom Diagnostik

Komplexa Reglerings-, Etiska Och Valideringshinder Som Begränsar Skalbar Användning I Kliniska Miljöer

Marknaden för artificiell intelligens inom diagnostik står inför utmaningar kopplade till strikta regleringsutvärderingar och behov av klinisk validering. Utvecklare måste visa säkerhet och förklarbarhet för godkännande. Sjukhus kräver bevis på att modeller presterar väl över olika populationer. Leverantörer har svårt med tillgång till stora annoterade datamängder. Etiska frågor uppstår när modeller visar bias. Kliniker uttrycker försiktighet när modellresultat strider mot kliniskt omdöme. Integrationsteam hanterar även oro kring datasekretess. Dessa hinder bromsar adoptionen över känsliga kliniska arbetsflöden. Marknaden arbetar för att förbättra transparensen för att bygga större förtroende.

Arbetskraftsanpassning, Tekniska Integrationsproblem Och Begränsad Interoperabilitet Över Sjukhussystem

Sjukhus har svårt att utbilda personalen att använda nya AI-verktyg i stor skala. Marknaden för artificiell intelligens inom diagnostik stöter också på integrationsbegränsningar över äldre bildsystem. IT-team måste hantera kompatibilitetsgap, cybersäkerhetsrisker och långa implementeringscykler. Kliniker vill ha sömlösa gränssnitt som undviker störningar i arbetsflödet. Leverantörer möter hinder för att anpassa AI-resultat med kliniska rapporteringsformat. Begränsad interoperabilitet bromsar bred adoption över multisite-nätverk. Hälsosystem försöker hantera förändringar samtidigt som de upprätthåller klinisk produktivitet. Dessa problem skapar friktion som minskar marknadens expansionshastighet.

Marknadsmöjligheter

Ökad efterfrågan på precisionsdiagnostik och personlig medicin inom stora sjukdomsområden

Marknaden för artificiell intelligens inom diagnostik har starka möjligheter tack vare snabb tillväxt i precisionsmedicinprogram. Sjukhus vill ha verktyg som stöder individuell riskbedömning och terapival. Leverantörer bygger modeller som kopplar bildfynd med genomiska och molekylära data. Kliniker värdesätter insikter som vägleder skräddarsydda behandlingsbeslut. Hälsosystem utökar investeringar i AI för att stödja onkologi-, kardiologi- och neurologivägar. Prediktiva funktioner öppnar nya intäktsmöjligheter för utvecklare. Skiftet mot personlig vård ökar efterfrågan på avancerade AI-funktioner. Denna trend stöder långsiktig marknadsexpansion.

Expansionspotential i underbetjänade regioner, avlägsna nätverk och digitala förstahandsvårdsmodeller

Framväxande marknader erbjuder betydande tillväxtmöjligheter för marknaden för artificiell intelligens inom diagnostik. Leverantörer använder AI för att hantera brist på specialistpersonal. Molnbaserade verktyg hjälper till att utöka diagnostiskt stöd till avlägsna kliniker. Regeringar investerar i digital hälsoinfrastruktur för att förbättra tillgången. Leverantörer riktar sig mot dessa regioner med skalbara prenumerationsmodeller. Kliniker i underbetjänade områden får snabbare tillgång till diagnostiskt stöd på expertnivå. Hälsosystem förlitar sig på AI för att minska vårdförseningar. Dessa dynamiker skapar starka förutsättningar för marknadsacceleration över globala regioner.

Marknadssegmenteringsanalys för artificiell intelligens inom diagnostik:

Efter komponentanalys

Marknaden för artificiell intelligens inom diagnostik utvecklas genom stark prestation över hårdvara, mjukvara och tjänster. Hårdvara stöder hög hastighetsbearbetning för bild- och sensordrivna diagnostik som används på sjukhus och laboratorier. Mjukvara leder adoptionen tack vare kraftfulla algoritmer som förbättrar detektionsnoggrannhet och effektiviserar kliniska arbetsflöden. Tjänster växer stadigt eftersom leverantörer behöver integrationsstöd, personalutbildning och modellvalidering för att säkerställa konsekvent användning över avdelningar. Det stärker tillförlitligheten och möjliggör smidig implementering för både stora och medelstora hälsovårdsnätverk.

- Till exempel har NVIDIA avancerat diagnostikhårdvara genom sin Clara Holoscan-plattform; när den kombineras med RTX A6000 GPU:er kan medicinska anläggningar nå bearbetningshastigheter som överstiger 600 bilder per sekund för realtids-ultraljuds-AI-inferens, vilket ger en 10x ökning i genomströmning jämfört med tidigare hårdvaruarkitekturer.

Efter diagnos typ / applikationsanalys

Diagnostisk tillväxt omfattar radiologi, patologi, kardiologi, onkologi, neurologi, bröst- och lungbedömningar, infektionssjukdomar och andra specialområden. Marknaden för artificiell intelligens inom diagnostik får dragkraft där AI förbättrar insynen i komplexa mönster över CT, MRI, röntgen, digitala bilder och EKG-tolkningar. Radiologi och neurologi förblir starka på grund av hög bildvolym och efterfrågan på snabb upptäckt av kritiska fall. Patologi drar nytta av automatisering av bildskanning, medan onkologi använder AI för tumörklassificering och övervakning. Det stödjer snabba och konsekventa utvärderingar över olika kliniska tillstånd.

Genom slutanvändaranalys

Sjukhus och kliniker dominerar adoptionen eftersom de hanterar stora patientvolymer och kräver exakta, snabba diagnostiska verktyg. Marknaden för artificiell intelligens inom diagnostik expanderar över diagnostiska laboratorier och bildcentra som förlitar sig på AI för att minska manuellt arbete och förbättra rapporteringshastigheten. Hemvårdsapplikationer ökar med anslutna enheter och fjärrdiagnostiska verktyg som stödjer tidig upptäckt. Andra användare som forskningsinstitut tillämpar AI för att utveckla nya diagnostiska vägar. Det ökar adoptionen över både centraliserade och decentraliserade vårdmiljöer.

- Till exempel integrerade Mayo Clinic ett AI-baserat EKG-screeningsverktyg över sitt sjukhusnätverk för att identifiera patienter med risk för vänsterkammarsystolisk dysfunktion (LVSD); systemet analyserade mer än 100 000 patienter och uppnådde en AUC på 0,93, vilket gjorde det möjligt för kliniker att identifiera dubbelt så många högriskindivider jämfört med standardvårdsprotokoll.

Segmentering:

Efter komponent

- Hårdvara

- Mjukvara

- Tjänster

Efter diagnostyp / Applikation

- Radiologi

- Patologi

- Kardiologi

- Onkologi

- Neurologi

- Bröst och Lungor

- Infektionssjukdomar

- Övriga

Efter slutanvändare

- Sjukhus och Kliniker

- Diagnostiska Laboratorier

- Bildcentra

- Hemvård

- Övriga

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika har den dominerande andelen av marknaden för artificiell intelligens inom diagnostik med uppskattade 40–58%, drivet av stark digital hälsotagning, avancerad bildinfrastruktur och höga investeringar i AI-utveckling. Sjukhus integrerar AI-verktyg för att stödja arbetsflöden inom radiologi, patologi, onkologi och neurologi över stora patientvolymer. Ledande företag utökar FDA-godkända modeller som förbättrar diagnostisk noggrannhet och minskar förseningar i vårdleverans. Forskningsinstitutioner stödjer innovation genom kliniska prövningar och valideringsstudier. Det gynnas av mogna ersättningsvägar som stödjer AI-aktiverad diagnostik. Kontinuerliga teknologiska uppgraderingar stärker marknadsledarskapet över hela regionen.

Europa bibehåller den näst största andelen med 25–30%, stödd av strikta kvalitetsstandarder, ett starkt kliniskt forskningssystem och snabb expansion av AI-aktiverade hälsoplattformar. Vårdgivare antar AI för att förbättra arbetsflödeseffektiviteten samtidigt som de uppfyller regulatoriska förväntningar på klinisk säkerhet. Regeringsledda digitala transformationsprogram påskyndar integrationen över bildcentra och diagnostiska laboratorier. Leverantörer samarbetar med akademiska sjukhus för att förfina AI-prestanda för varierade befolkningsgrupper. Det får fart genom ökande finansiering för precisionsdiagnostik och gränsöverskridande hälsodatainitiativ. Antagandet ökar när leverantörer prioriterar automatisering för högvolymsbildningsarbetsbelastningar.

Asien och Stillahavsområdet framträder som den snabbast växande regionen med en stigande andel på 15–20%, drivet av expanderande hälsoinfrastruktur, stora patientpooler och snabb efterfrågan på automatiserade diagnostiska verktyg. Kina, Japan, Sydkorea och Indien ökar investeringarna i medicinsk AI för att minska arbetskraftsbrister och förbättra tillgången till specialistnivådiagnostik. Bildcentra och sjukhus antar molnbaserade plattformar som stödjer skalbar distribution. Startups och globala leverantörer påskyndar utvecklingen genom partnerskap med ledande medicinska institutioner. Det växer snabbare på grund av starkt statligt stöd för AI-antagande i digitala hälsoprogram. Latinamerika och Mellanöstern & Afrika har mindre andelar men visar växande intresse för fjärrdiagnostik och skalbara AI-modeller.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Siemens Healthineers

- GE Healthcare

- NVIDIA Corporation

- Aidoc

- Google (Alphabet Inc.)

- Microsoft

- Digital Diagnostics Inc.

- Zebra Medical Vision

- Vuno Inc.

- PathAI

- Riverain Technologies

- IBM Watson Health

- AliveCor Inc.

- Imagen Technologies

- IDx Technologies Inc.

- Neural Analytics

Konkurrensanalys:

Marknaden för artificiell intelligens inom diagnostik kännetecknas av stark konkurrens mellan etablerade medicinteknikföretag, AI-plattformsleverantörer och specialiserade diagnostikinnovatörer. Globala ledare som Siemens Healthineers, GE Healthcare, NVIDIA, Google, Microsoft och IBM utökar portföljer med avancerade bildalgoritmer, molnbaserade analyser och kliniska beslutsstödsverktyg. Dessa företag investerar kraftigt i modellnoggrannhet, interoperabilitet och regulatoriska godkännanden för att stärka närvaron på sjukhus och diagnostiska nätverk. Startups som Aidoc, PathAI, Vuno, Digital Diagnostics, Riverain och Imagen Technologies fokuserar på smala kliniska områden som onkologi, neurologi, kardiologi och bröstanalys. Det får konkurrensdjup genom FDA-godkända lösningar, snabba implementeringscykler och starka kliniska partnerskap. Leverantörer konkurrerar om algoritmprestanda, arbetsflödesintegration och skalbarhet över olika kliniska miljöer. Landskapet fortsätter att utvecklas med fusioner, samarbeten och innovationer drivna av efterfrågan på precisa, snabba och pålitliga AI-aktiverade diagnostiklösningar.

Senaste Utvecklingar:

- I januari tillkännagav NVIDIA Corporation och Eli Lilly ett samarbetsprojekt för ett AI-labb 2026, med investeringar på upp till 1 miljard dollar över fem år för att främja läkemedelsupptäckt, inklusive tillämpningar relevanta för diagnostik genom utveckling av AI-modeller.

- I december 2025 tillkännagav Aidoc strategiska partnerskap med Cercare Medical och Circle CVI för att integrera avancerad MR Perfusion och automatiserad ASPECTS-poängsättning i sin aiOS™-plattform för att förbättra diagnostik inom neurovetenskap för strokevård.

- I september 2025 samarbetade Siemens Healthineers med Aiforia Technologies för att utöka AI-drivna lösningar för digital patologi över europeiska diagnostiska laboratorier genom gemensam marknadsföring och försäljningsinsatser.

- I juli 2025 samarbetade Microsoft med Lunit för att främja AI-driven cancerdiagnostik genom att samutveckla anpassningsbara AI-modeller på Azure och verktyg för arbetsflödesautomation för radiologi.

Rapportens Omfattning:

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Diagnostyp / Applikation, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter:

- Ökad användning av AI-drivna bild- och patologiverktyg kommer att förbättra diagnostikens hastighet och precision över sjukdomar med hög belastning.

- Expansion av molnbaserade diagnostiska plattformar kommer att stödja skalbara implementeringar över multisite sjukhusnätverk.

- Integration av multimodala datamodeller kommer att stärka beslutsstödsförmågor inom onkologi, neurologi och kardiologi.

- Bredare regulatoriskt stöd kommer att påskynda klinisk validering och utöka tillgången till godkända AI-verktyg.

- Ökat samarbete mellan teknikföretag och vårdgivare kommer att förbättra arbetsflödesautomation.

- Tillväxt i smart sjukhusinfrastruktur kommer att driva högre efterfrågan på realtidsdiagnostiska insikter.

- Snabb innovation inom grundmodeller kommer att bredda AI-användningen över komplexa diagnostiska scenarier.

- Ökad integration av fjärrövervakningsverktyg kommer att stödja tidig upptäckt utanför traditionella vårdmiljöer.

- Expansion till framväxande marknader kommer att öka den globala penetrationen av AI-baserad diagnostik.

- Starka investeringar i precisionsmedicin kommer att öka efterfrågan på prediktiva och riskstratifieringsapplikationer.