Marknadsöversikt

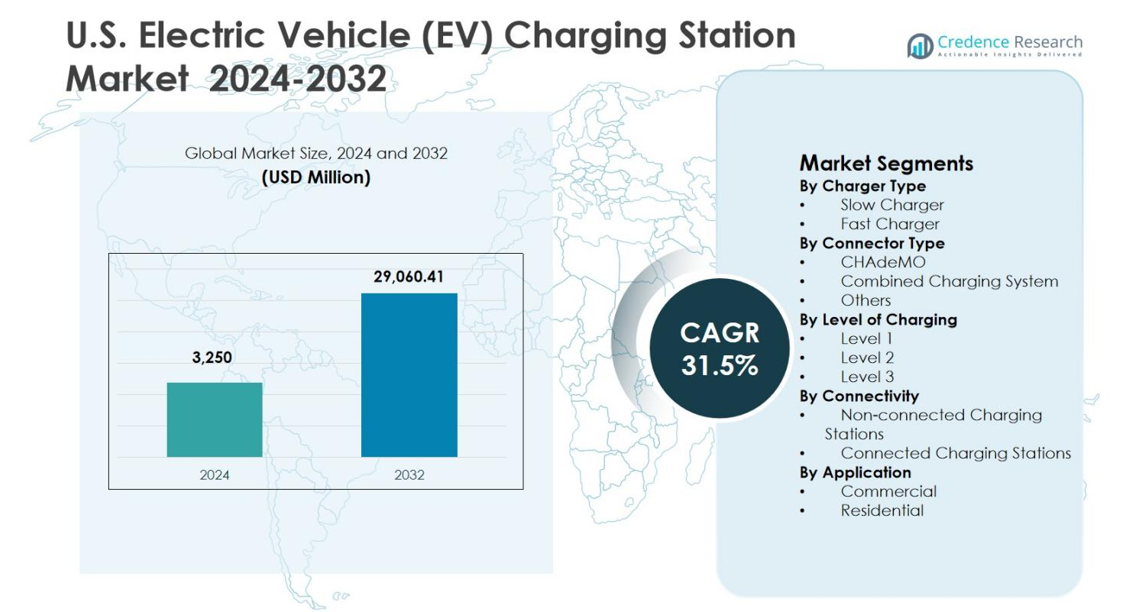

Den amerikanska marknaden för laddstationer för elfordon (EV) värderades till 3 250 miljoner USD år 2024 och förväntas nå 29 060,41 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 31,5 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på den amerikanska marknaden för laddstationer för elfordon 2024 |

3 250 miljoner USD |

| Amerikansk marknad för laddstationer för elfordon, CAGR |

31,5% |

| Storlek på den amerikanska marknaden för laddstationer för elfordon 2032 |

29 060,41 miljoner USD |

Den amerikanska marknaden för laddstationer för elfordon formas av den starka närvaron av ledande aktörer som ChargePoint, Inc., Tesla, Inc., ABB Ltd., bp pulse, General Electric Company, Delta Electronics, Inc., EVgo, Blink Charging, SemaConnect och Webasto Group, som aktivt fokuserar på nätverksutbyggnad, snabbladdningsutbyggnad och mjukvarubaserade laddlösningar. Dessa företag investerar i offentlig, kommersiell och flottfokuserad infrastruktur för att förbättra tillgänglighet och laddningspålitlighet över hela landet. Regionalt dominerade västregionen den amerikanska marknaden för laddstationer för elfordon med en marknadsandel på 38,7 % år 2024, drivet av hög EV-antagande, stödjande renenergipolitik och täta laddningsnätverk över stater som Kalifornien, Washington och Oregon, vilket positionerar den som marknadens främsta tillväxtmotor.

Marknadsinsikter

- Värderad till 3 250 miljoner USD år 2024, förväntas den amerikanska marknaden för laddstationer för elfordon nå 29 060,41 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 31,5% under prognosperioden.

- Marknadsexpansionen drivs av accelererande antagande av elfordon, starka federala och statliga incitament och ökande investeringar i offentlig, bostads- och arbetsplatsladdningsinfrastruktur.

- Utbyggnadstrender framhäver snabbladdare som det dominerande segmentet med 2% andel, medan Combined Charging System leder kontakttyper med 58,6% andel, och Nivå 2-laddning står för 46,9% andel år 2024.

- Branschdynamiken formas av nätverksutbyggnad och teknologiska uppgraderingar från ChargePoint, Tesla, ABB, bp pulse, GE, Delta Electronics, EVgo, Blink Charging, SemaConnect och Webasto Group.

- Regionalt ledde väst med 7% andel år 2024, följt av södern med 22,7%, nordost med 21,4% och mellanvästern med 17,2%, vilket återspeglar ojämn infrastrukturmognad över USA.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter laddartyp:

Den amerikanska marknaden för laddstationer för elfordon (EV), efter laddartyp, leds av segmentet Snabbladdare, som stod för 64,2% marknadsandel år 2024, drivet av ökad efterfrågan på minskad laddningstid och utbyggnaden av motorvägs- och stadsnära snabbladdningskorridorer. Snabbladdare installeras i allt högre grad på kommersiella platser, fordonsdepåer och offentliga laddningsnätverk för att stödja långdistansresor och hög fordonstillgänglighet. Den växande användningen av DC-snabbladdning av OEM-tillverkare, ökande federala infrastrukturfinansieringar och stark preferens för bekvämlighet bland konsumenter fortsätter att förstärka dominansen av snabbladdarsegmentet.

- Till exempel har Amazon utrustat flera stora amerikanska leveransstationer med 70 eller fler laddningspunkter för att stödja över 100 Rivian elbilar, genom att kombinera nivå 2-enheter med strategiskt placerade DC-snabbladdare så att bilarna kan återhämta upp till 80% laddning på cirka 30 minuter mellan flerpassleveranscykler.

Efter kontakttyp:

Efter kontakttyp dominerade segmentet Combined Charging System (CCS) den amerikanska marknaden för laddstationer för elfordon (EV) med en 58,6% marknadsandel år 2024, stödd av dess breda kompatibilitet med stora nordamerikanska och europeiska elfordonstillverkare. CCS möjliggör både AC- och DC-laddning genom en enda kontakt, vilket gör det till en föredragen standard för offentliga och kommersiella laddningsinstallationer. Dominansen av CCS drivs ytterligare av regleringsanpassning, standardiseringsstrategier från biltillverkare och storskalig utbyggnad av laddningsnätverksoperatörer, vilket säkerställer interoperabilitet, skalbarhet och långsiktig infrastrukturpålitlighet över hela den amerikanska marknaden.

- Till exempel distribuerar ChargePoint CCS-kompatibla Express Plus-stationer upp till 500 kW genom 125 NEVI-finansierade platser, inklusive de senaste öppningarna på Interstate 95 i Rhode Island.

Efter laddningsnivå:

Baserat på laddningsnivå hade Nivå 2 laddstationer den dominerande positionen på den amerikanska marknaden för laddstationer för elfordon (EV), med en 46,9% marknadsandel år 2024. Denna dominans tillskrivs omfattande installationer över bostadskomplex, arbetsplatser, köpcentrum och offentliga parkeringsanläggningar. Nivå 2-laddare erbjuder en balanserad kombination av måttlig laddningshastighet, kostnadseffektivitet och enkel installation jämfört med nivå 3-system. Statliga incitament, elbolagsprogram och ökad användning i flerfamiljshus fortsätter att driva den uthålliga tillväxten av nivå 2-segmentet.

Viktiga tillväxtdrivkrafter

Snabb tillväxt i adoptionen av elfordon

Den amerikanska marknaden för laddstationer för elfordon (EV) drivs starkt av den accelererande adoptionen av elfordon över person-, kommersiella och fordonssegment. Ökad konsumentmedvetenhet om miljöhållbarhet, sjunkande batterikostnader och utökad tillgänglighet av elfordonsmodeller uppmuntrar till högre fordonsgenomträngning. När ägandet av elfordon ökar, intensifieras behovet av pålitlig och tillgänglig laddningsinfrastruktur över bostäder, arbetsplatser och offentliga platser. Denna uthålliga ökning av elfordonsparken driver direkt storskalig utbyggnad av laddstationer för att stödja daglig pendling, långdistansresor och kommersiella fordonsoperationer.

- Till exempel driver Tesla 2 892 Supercharger-stationer med 34 980 DC-snabbladdningsportar i USA, vilket ger hög hastighetstäckning på motorvägar och i städer som stöder långdistans- och intercityresor för elfordon.

Starkt statligt stöd och finansiering av infrastruktur

Federala och statliga initiativ spelar en kritisk roll i att främja den amerikanska marknaden för laddstationer för elfordon (EV). Program som offentliga infrastrukturanslag, skatteavdrag och incitament stödda av elbolag påskyndar installationer av laddstationer över hela landet. Policyramverk som fokuserar på att minska koldioxidutsläpp och främja ren transport har stärkt investeringsförtroendet bland privata aktörer. Dessutom driver finansiering som avsatts för elektrifiering av motorvägskorridorer och underbetjänade samhällen en omfattande utbyggnad, vilket säkerställer rättvis tillgång till laddinfrastruktur och stödjer långsiktig marknadsexpansion.

- Till exempel tillåter den federala krediten för alternativa bränslefordons tankningsfastigheter (30C) nu företag och skattebefriade enheter att kräva upp till 30 procent av berättigade kostnader för EV-laddningsprojekt, med ett tak på 100 000 dollar per laddningsport i kvalificerade låginkomst- eller icke-urbana folkräkningsområden, vilket avsevärt förbättrar ekonomin för privata investeringar i offentlig eller arbetsplatsladdning.

Utbyggnad av kommersiella och flottladdningsnätverk

Den snabba elektrifieringen av kommersiella flottor, inklusive logistik, ride-hailing, kollektivtrafik och leveranstjänster, är en stor tillväxtkatalysator för den amerikanska marknaden för laddstationer för elfordon (EV). Flottoperatörer kräver högkapacitets-, pålitliga och snabba laddlösningar för att bibehålla operationell effektivitet och minimera stillestånd. Denna efterfrågan driver investeringar i depåbaserade och högkapacitets offentliga laddningsnätverk. Partnerskap mellan laddningsleverantörer, flottoperatörer och energiföretag stärker ytterligare infrastrukturens skalbarhet och förstärker en hållbar marknadstillväxt.

Viktiga trender och möjligheter

Utbyggnad av högkapacitets- och ultrasnabba laddningsteknologier

Den amerikanska marknaden för laddstationer för elfordon (EV) bevittnar en stark övergång mot högkapacitets- och ultrasnabba laddlösningar. Laddningsleverantörer installerar i allt högre grad nivå 3 och DC-snabbladdare för att möta konsumenternas förväntningar på kortare laddningstider. Denna trend skapar möjligheter för teknikleverantörer som erbjuder avancerad kraftelektronik, termisk hantering och nätintegrationslösningar. Högkapacitets laddningshubbar längs motorvägar och i stadskärnor förbättrar användarbekvämligheten samtidigt som de öppnar nya intäktsströmmar för nätverksoperatörer.

- Till exempel samarbetade EVgo med Pilot Company och General Motors för att distribuera över 200 platser med 350 kW DC-snabbladdare över nästan 40 stater till mitten av 2025, med mer än 850 platser nu i drift vid Pilot och Flying J resencentra längs motorvägar.

Integration av förnybar energi och smarta laddningslösningar

Integrationen av förnybara energikällor och smarta laddningsteknologier presenterar betydande möjligheter på den amerikanska marknaden för laddstationer för elfordon (EV). Laddstationer kombineras i allt högre grad med solenergi, batterilagring och energihanteringssystem för att minska nätbelastningen och driftskostnaderna. Smart laddningsprogramvara möjliggör lastbalansering, dynamisk prissättning och deltagande i efterfrågerespons. Dessa framsteg förbättrar nätets motståndskraft, stödjer hållbarhetsmål och skapar mervärdestjänster för elbolag, företag och slutanvändare.

- Till exempel distribuerar Envision Solars EV ARC™-system off-grid solcellsdrivna laddstationer över hela USA och Kanada i samarbete med ChargePoint. Den patenterade EnvisionTrak™-teknologin följer solen för att generera 18-25% mer elektricitet än fasta solpaneler, vilket ger energi för upp till 150 miles daglig elbilsåkning med lagrad energi för nattbruk.

Viktiga Utmaningar

Höga Installations- och Nätuppgraderingskostnader

Höga initiala installationskostnader förblir en stor utmaning för den amerikanska marknaden för laddstationer för elfordon (EV). Kostnader relaterade till markförvärv, elektriska uppgraderingar, tillstånd och nätanslutning ökar avsevärt projekttidslinjer och kapitalbehov. Snabba och ultrasnabba laddstationer kräver betydande strömkapacitet, vilket ofta kräver transformatoruppgraderingar och samordning med elbolag. Dessa finansiella och logistiska hinder kan bromsa utbyggnaden, särskilt i landsbygdsområden och små kommersiella platser med begränsad infrastrukturberedskap.

Nätkapacitetsbegränsningar och Driftsäkerhet

Begränsningar i nätkapacitet och driftsäkerhetsproblem utgör utmaningar för den amerikanska marknaden för laddstationer för elfordon (EV). Den snabba expansionen av laddningsnätverk ökar efterfrågan på lokala distributionssystem, vilket leder till trängsel och spänningsinstabilitet i vissa regioner. Inkonsekvent drifttid, underhållskrav och interoperabilitetsproblem påverkar också användarupplevelsen. Att hantera dessa utmaningar kräver samordnad planering mellan elbolag, laddningsoperatörer och tillsynsmyndigheter för att säkerställa tillförlitlig strömförsörjning, standardisering och långsiktig infrastrukturresiliens.

Regional Analys

Väst

Den amerikanska marknaden för laddstationer för elfordon (EV) i västra regionen hade 38,7% marknadsandel år 2024, stödd av stark EV-adoption, avancerade renenergipolitiker och tät laddningsinfrastruktur över delstater som Kalifornien, Washington och Oregon. Hög konsumentmedvetenhet, nollutsläppsmandat och omfattande offentliga–privata investeringar fortsätter att driva utbyggnaden av laddstationer. Regionen gynnas av utbredda snabbladdningsnätverk, starkt deltagande från elbolag och tidig adoption av smarta laddningsteknologier, vilket förstärker dess ledande position och påskyndar övergången mot elektrifierade transportsystem.

Nordost

Nordost stod för 21,4% marknadsandel år 2024 på den amerikanska marknaden för laddstationer för elfordon (EV), drivet av urban täthet, delstatliga klimatinitiativ och växande elektrifiering av kollektivtrafik. Delstater inklusive New York och Massachusetts främjar aktivt EV-adoption genom incitament och infrastrukturfinansiering. Den höga koncentrationen av flerfamiljshus stöder efterfrågan på nivå 2 och offentliga laddningslösningar. Utbyggnad av arbetsplatsladdningsprogram och kommunala investeringar fortsätter att stärka laddningsåtkomsten över storstads- och förortsområden.

Midväst

Midvästregionen tog 17,2% marknadsandel år 2024 inom den amerikanska marknaden för laddstationer för elfordon (EV), stödd av ökande EV-adoption, närvaro av fordonsproduktion och expanderande laddningskorridorer mellan delstater. Delstater som Michigan, Illinois och Ohio investerar i snabbladdningsnätverk längs motorvägar för att stödja långväga resor och regional anslutning. Elbolagsledda infrastrukturprogram och växande elektrifiering av kommersiella flottor bidrar till stadig marknadstillväxt. Regionen drar också nytta av ökande investeringar i tillverkningskopplad laddningsinfrastruktur.

Söder

Södern hade 22,7% marknadsandel år 2024 på den amerikanska marknaden för laddstationer för elfordon (EV), drivet av ökande EV-användning, urban expansion och växande investeringar i offentlig laddinfrastruktur. Stater som Texas, Florida och Georgia upplever snabb utbyggnad av snabbladdare och nivå 2-laddstationer över detaljhandelscentra, arbetsplatser och bostadsområden. Gynnsam ekonomisk tillväxt, expanderande logistikflottor och initiativ för modernisering av elnät fortsätter att förbättra laddningsåtkomsten, vilket stöder stark marknadsmomentum över södra USA.

Marknadssegmenteringar:

Efter Laddartyp

- Långsam laddare

- Snabbladdare

Efter Kopplingstyp

- CHAdeMO

- Kombinerat laddsystem

- Övriga

Efter Laddningsnivå

Efter Anslutning

- Icke-anslutna laddstationer

- Anslutna laddstationer

Efter Applikation

Efter Geografi

- Väst

- Nordost

- Midväst

- Söder

Konkurrenslandskap

Analysen av konkurrenslandskapet för den amerikanska marknaden för laddstationer för elfordon (EV) belyser den starka närvaron av nyckelaktörer inklusive ChargePoint, Inc., Tesla, Inc., ABB Ltd., bp pulse, General Electric Company, Delta Electronics, Inc., EVgo, Blink Charging, SemaConnect och Webasto Group. Marknaden kännetecknas av snabb nätverksutbyggnad, teknologisk differentiering och strategiska samarbeten som syftar till att stärka geografisk täckning och laddningshastighetskapacitet. Ledande företag fokuserar på att distribuera snabba och ultrasnabba laddningslösningar, förbättra mjukvaruplattformar och integrera smarta energihanteringssystem. Partnerskap med elbolag, flottoperatörer och detaljhandelskedjor spelar en kritisk roll i att förbättra tillgänglighet och användningsgrad. Kontinuerliga investeringar i interoperabilitet, tillförlitlighet och användarupplevelse formar konkurrensen, medan fusioner, förvärv och långsiktiga serviceavtal gör det möjligt för aktörer att skala upp verksamheten och bibehålla en stark position på en alltmer infrastrukturintensiv marknad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- ABB Ltd.

- SemaConnect Inc.

- Delta Electronics, Inc.

- Tesla, Inc.

- bp pulse

- General Electric Company

- Webasto Group

- ChargePoint, Inc.

- ClipperCreek, Inc.

- Leviton Manufacturing Co., Inc.

Senaste utvecklingen

- I december 2025 samarbetade EVgo Inc. med Miller Electric Company för att distribuera mer än 40% av sina laddstationer med hjälp av inhemskt tillverkade prefabricerade modulära skidor, vilket påskyndade installationer och minskade kostnader.

- I november 2025 förvärvade Jolt Voltas nätverk av 3 000 EV-laddstationer i USA från Shell för att expandera sina verksamheter.

- I april 2025 tillkännagav ChargePoint en ny AC Level 2 laddningsproduktarkitektur med bidirektionell laddning och hastigheter upp till dubbla de typiska, med nordamerikanska modeller som anländer i slutet av 2025.

- I maj 2025 etablerade Eaton och ChargePoint ett partnerskap för att integrera EV-laddning med infrastrukturlösningar, och samutvecklade bidirektionella och V2X-teknologier för distribution i USA.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Laddartyp, Kontakttyp, Laddningsnivå, Anslutning, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Den amerikanska marknaden för laddstationer för elfordon (EV) kommer att fortsätta expandera snabbt, stödd av en stadig tillväxt i antagandet av elfordon över alla fordonssegment.

- Offentliga och privata investeringar kommer att påskynda den nationella utbyggnaden av laddinfrastruktur, särskilt längs motorvägar och i stadscentrum.

- Snabbladdnings- och ultrafast laddningsstationer kommer att få bredare antagande för att möta konsumenternas efterfrågan på minskad laddningstid.

- Installationer av laddare i bostäder och på arbetsplatser kommer att öka med stigande ägande av elfordon i flerbostadshus och kommersiella anläggningar.

- Elektrifiering av flottor kommer att driva efterfrågan på högkapacitets- och depåbaserade laddlösningar.

- Smart laddning och programvarudriven energihantering kommer att förbättra nätverkseffektivitet och nätstabilitet.

- Integration av förnybar energi och energilagring med laddstationer kommer att stödja hållbarhetsmål.

- Standardisering och interoperabilitet av kontakter och betalningssystem kommer att förbättra användarupplevelsen.

- Deltagande från elbolag och initiativ för modernisering av elnätet kommer att stärka laddningspålitlighet och skalbarhet.

- Strategiska partnerskap och konsolidering bland laddningsleverantörer kommer att forma den långsiktiga marknadsstrukturen.