Marknadsöversikt

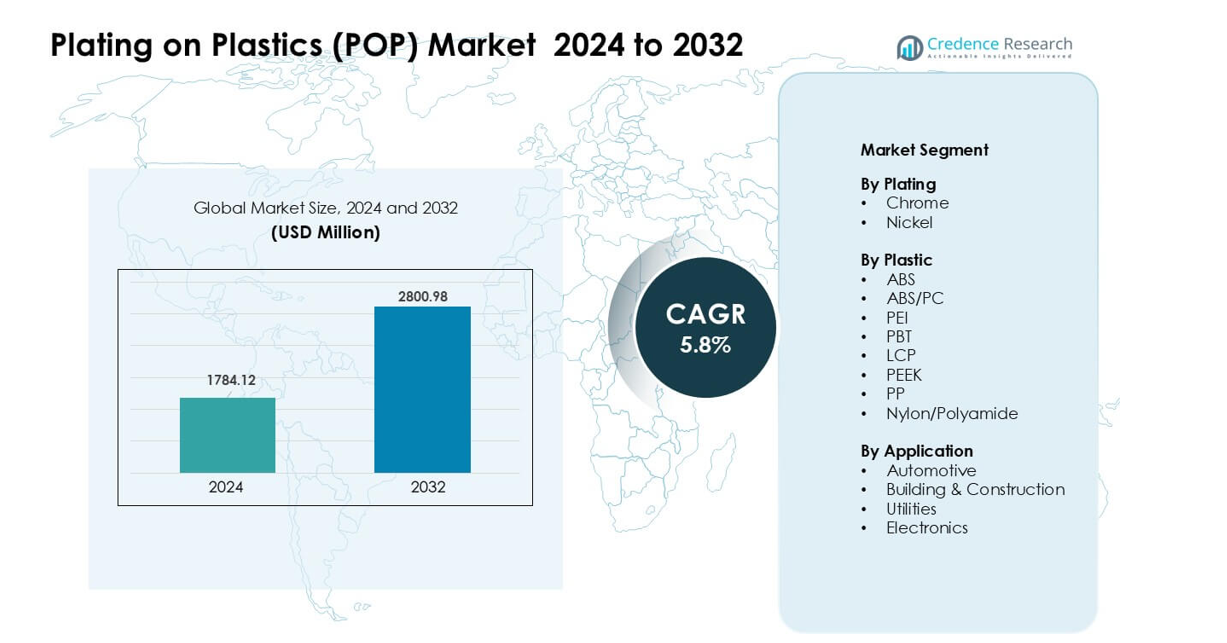

Marknaden för Plätering på Plast (POP) värderades till 1784,12 miljoner USD år 2024 och förväntas nå 2800,98 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,8 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Plätering på Plast (POP) 2024 |

1784,12 miljoner USD |

| Marknad för Plätering på Plast (POP), CAGR |

5,8% |

| Marknadsstorlek för Plätering på Plast (POP) 2032 |

2800,98 miljoner USD |

Marknaden för Plätering på Plast (POP) formas av ledande företag som ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield Inc., JCU Corporation, Leader Plating on Plastic Ltd., Element Solutions Inc., MPC Plating Inc., och Quality Plated Products Ltd. Dessa företag stärkte sina positioner genom avancerade pläteringskemikalier, förbättrade vidhäftningsteknologier och bredare användning av trivalent kromlösningar. Stark samverkan med bil- och elektronik-OEM:er stödde en stadig efterfrågan. Asien och Stillahavsområdet framträdde som den ledande regionen med nästan 36 % andel år 2024, drivet av storskalig elektronikproduktion, expanderande fordonsproduktion och kostnadseffektiva tillverkningsmöjligheter.

Marknadsinsikter

- Marknaden för Plätering på Plast (POP) nådde 1784,12 miljoner USD år 2024 och förväntas nå 2800,98 miljoner USD år 2032 med en CAGR på 5,8 %.

- Stark efterfrågan från bil-OEM:er drev tillväxten, då krompläterade ABS-komponenter hade den största segmentandelen tack vare lättviktsdesign och premiumytans attraktionskraft.

- Viktiga trender inkluderade ökad användning av trivalent kromlösningar, miljövänliga kemikalier och ökad användning av konstruktionsplaster som ABS/PC och PBT inom elektronik.

- Ledande företag som ENS Technology, Dymax, DuPont, Cybershield och Element Solutions Inc. avancerade genom processautomation, högprecisionsplätering och starkare OEM-partnerskap.

- Asien och Stillahavsområdet ledde den globala marknaden med nästan 36 % andel, följt av Europa med cirka 32 % och Nordamerika med 28 %, stödd av stark bil- och elektronikproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter Plätering

Kromplätering hade den dominerande andelen på marknaden för Plätering på Plast (POP) år 2024 med cirka 62 %. Krom fick starkt genomslag tack vare sin blanka yta, höga hållbarhet och starka korrosionsbeständighet. Biltillverkare använde krom för att uppgradera trimdelar och förbättra exteriördesign. Nickelplätering växte i stadig takt då företag antog det för funktionella lager som förbättrar vidhäftning och slitstyrka i elektriska och industriella delar. Ökad användning av krombelagda komponenter i elbilar och premiumfordon fortsatte att driva efterfrågan över globala marknader.

- Till exempel, en nyligen genomförd industriell studie av krompläterade Acrylonitrile Butadiene Styrene (ABS) frontgrillramar, formade för en kommersiell skåpbil, kromelektropläterades med ett slutligt kromlager på cirka 1,65 ± 0,4 µm över koppar- och nickelbaslager, vilket visar att kromplätering på ABS ger en metall-liknande, hållbar finish även på komplexa plastgeometrier.

Efter Plast

ABS stod för den största andelen på cirka 68% år 2024, och ledde POP-marknaden tack vare sin starka pläteringsförmåga, släta yta och låga bearbetningskostnad. Dess breda användning i bilgrillar, handtag och interiörlister stärkte segmentets dominans. ABS/PC-blandningar följde när företag antog dessa material för bättre värmebeständighet och slagstyrka. Ingenjörsplaster som PBT, PEEK, LCP och PA fick gradvis användning i högpresterande elektronik och industriella enheter där styrka och termisk stabilitet förblev väsentliga.

- Till exempel följde ABS/PC-blandningar när företag antog dessa material för bättre värmebeständighet och slagstyrka. Ingenjörsplaster som PBT, PEEK, LCP och PA fick gradvis användning i högpresterande elektronik och industriella enheter där styrka och termisk stabilitet förblev väsentliga.

Efter Användning

Fordonsindustrin förblev det dominerande segmentet med nästan 71% andel år 2024. Fordonstillverkare använde pläterade plaster för lister, emblem, ramar och funktionella delar som kräver lättviktsdesign och tilltalande ytor. Tillväxten i elfordonsmodeller och premiuminteriörer stödde högre användning av kromfärdiga komponenter. Elektronik utgjorde nästa viktiga segment när märken använde pläterade plaster i kontakter och dekorativa skydd. Bygg- och verktygssektorn såg måttlig tillväxt när företag antog korrosionsbeständiga pläterade ytor för armaturer, strömbrytare och arkitektoniska element.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Lätta Dekorativa Komponenter inom Fordonsindustrin

Fordonsproducenter ökade sitt beroende av pläterade plastdelar eftersom lättviktsdesign blev en nyckelprioritet. Pläterade plaster ersatte tyngre metalldelar i grillar, lister, handtag, ramar och interiördetaljer, vilket hjälpte biltillverkare att minska fordonsvikten och förbättra bränsleeffektiviteten. Den växande produktionen av elfordon ökade också användningen eftersom elektriska modeller kräver lätta strukturella och dekorativa element för att optimera batteriräckvidden. Biltillverkare uppskattade det premiumutseende som krom- och nickelpläterade plaster erbjuder, vilket ger en metall-liknande estetik utan tung massa. Den ökande försäljningen av premiumbilar, starka trender för interiöranpassning och högre designflexibilitet fortsatte att driva pläterade plaster djupare in i globala fordonsförsörjningskedjor.

- Till exempel noterade en nyligen publicerad översikt över modern Plating on Plastics (POP) inom fordonsdesign att OEM-tillverkare nu specificerar plastbeläggningar kompatibla med högpresterande polymerer som polyamid, polyfenylensulfid och polyeterimid, vilket signalerar att även yttre dekorativa delar som grillar och ramar tillverkas med avancerade plaster istället för traditionell metallgjutning.

Utökad användning av konstruktionsplaster inom elektronik och industriella enheter

Elektroniktillverkare ökade användningen av avancerade plaster som ABS/PC, PBT, PEEK och LCP för komponenter som kräver värmebeständighet, hållbarhet och hög ytfinish. Plätering förbättrade dessa material genom att tillföra ledningsförmåga, EMI-skärmning och dekorativt utseende, vilket stödde bredare tillämpning i kontakter, sensorhöljen, strömbrytare och handhållna enheter. Tillverkare av industriell utrustning använde också pläterade plaster för att möta behov av korrosionsbeständighet och dimensionsstabilitet i tuffa miljöer. Övergången mot kompakta, lätta enheter förstärkte efterfrågan på metalliserade ytor. Tillväxten inom smarta konsumentelektronik, IoT-enheter och högpresterande industriella moduler stärkte ytterligare drivet mot pläterade konstruktionshartser.

- Till exempel möjliggör en specialiserad ledande-plastteknologi från en stor leverantör att rostfritt stål-fiberfyllmedel kan blandas in i konstruktions-termoplaster (t.ex. PBT, PA, PPS). När de formas, även med låg fyllmedelsbelastning (så lite som 0,25 % volym), levererar dessa formade delar effektiv EMI/ESD-skärmning, vilket gör det möjligt för höljen till industriella kontroller eller kommunikationskapslingar att ersätta metalllådor med lättare plastlådor samtidigt som skärmprestandan bibehålls.

Framsteg inom ytbehandling och miljövänliga pläteringsteknologier

Nya kemiska etsningar, kemisk plätering och ytaktiveringsprocesser förbättrade beläggningsvidhäftningen på komplexa geometriska former, vilket stödde högre kvalitetsfinish och minskade defektrater. Innovationer inom trivalent krom, kemikalier med låg VOC och alternativa elektrolyter gjorde det möjligt för företag att uppfylla strikta miljöregler. Dessa framsteg minskade operativa risker, minskade avfallsgenerering och förbättrade produktionseffektiviteten för stora pläteringsanläggningar. Fordons- och elektronik-OEM-tillverkare gynnade leverantörer som antog renare processer på grund av skärpta globala standarder. Förbättrad pläteringskemi möjliggjorde också konsekvent finish på blandade och högtemperaturplaster, vilket breddade materialkompatibiliteten. Dessa tekniska framsteg förstärkte expansionen inom högvärdiga dekorativa och funktionella pläteringstillämpningar.

Viktiga trender och möjligheter

Växande skifte mot hållbara och trivalenta kromlösningar

Miljöregleringar över Europa, Nordamerika och Asien uppmuntrade tillverkare att gå bort från hexavalent krom mot säkrare trivalenta kromteknologier. Detta skifte gjorde det möjligt för företag att bibehålla ytans kvalitet samtidigt som de anpassade sig till hållbarhetsmål. Varumärken framhävde miljöanpassad plätering som en försäljningspunkt, särskilt inom fordons- och konsumentelektronik. Investeringar i slutna system, kemikalier med låga utsläpp och återvinningsbara plaster påskyndade antagandet. När OEM-tillverkare drev på för gröna leveranskedjor ökade efterfrågan på leverantörer som kunde erbjuda storskalig, lågtoxic plätering. Denna trend skapade möjligheter att utveckla nästa generations miljövänliga beläggningar med förbättrad hållbarhet, minskad energianvändning och förbättrad prestandastabilitet.

- Till exempel har Atotechs “TriChrome” dekorativa Cr(III)-pläteringslinje använts i över 30 år världen över och är specifikt utformad för att vara ELV-, WEEE-, RoHS- och REACH-kompatibel, vilket gör det möjligt för OEM-tillverkare att ersätta traditionella Cr(VI)-dekorativa ytor med miljövänlig Cr(III) utan att kompromissa med utseende eller korrosionsbeständighet.

Ökad Användning av Pläterade Plast i Elfordon och Smarta Enheter

Elfordonstillverkare sökte avancerade lättviktsmaterial som stödjer energieffektivitet och förbättrar exteriör design. Pläterade plastmaterial möjliggjorde eleganta, premiumytor samtidigt som de minskade totalvikten jämfört med metallkomponenter. Interiörer i elfordon använde också pläterade ytor för kontaktpunkter, strömbrytare och accentelement för att särskilja kabindesign. Inom smart elektronik stödde pläterade plastmaterial den växande efterfrågan på EMI-avskärmning, signalsskydd och högkvalitativa dekorativa delar. Snabb tillväxt inom uppkopplade hem, bärbara enheter och kompakt elektronik skapade breda möjligheter för funktionell plätering. Leverantörer som kunde leverera högprecisions-, felfria beläggningar fick starkt fäste när produktionen av elektronik och elfordon ökade globalt.

- Till exempel erbjuder plastpläteringsleverantörer som CYH Plastic Plating trivalent krompläteringsprocesser lämpliga för substrat som ABS och ABS/PC-blandningar, specifikt inriktade på exteriöra bildelar (dörrhandtag, grillar) och interiörkomponenter, vilket möjliggör för elfordonstillverkare att uppfylla både lättviktsdesign och miljökrav med samma pläteringslinje.

Ökad Anpassning och Efterfrågan på Premiumdesign i Konsumentvaror

Konsumenter sökte produkter med förfinade ytor och visuellt tilltalande finish inom hushållsapparater, personliga vårdprodukter och livsstilsvaror. Pläterade plastmaterial erbjöd flexibla designalternativ, vilket möjliggjorde glansiga, metalliska, matta eller texturerade effekter till lägre kostnad än metallkomponenter. Tillverkare utforskade flerskiktsdekorativ plätering för att förbättra hållbarhet och varumärkesdifferentiering. Den växande efterfrågan på medel- och premiumapparater stödde bredare användning av kromfinish på lister och kontrollpaneler. När varumärken utökade designvarianter inom korta produktcykler blev pläterade plastmaterial mer relevanta på grund av lägre verktygskostnader och snabbare utvecklingstider. Dessa faktorer utökade möjligheterna inom flera konsumentvarukategorier.

Nyckelutmaning

Miljökrav och Övergångskostnader för Alternativ till Hexavalent Krom

Strängare regleringar av farliga ämnen tvingade företag att fasa ut hexavalent krom, men övergången till trivalent krom eller alternativa metoder förblev kostsam och komplex. Många anläggningar krävde stora uppgraderingar av pläteringslinjer, avloppssystem och kemikaliehanteringsutrustning. Att uppnå motsvarande ytkvalitet och hållbarhet krävde också omkonstruktion av processkemin, vilket ledde till längre valideringscykler med OEM-tillverkare. Mindre tillverkare stod inför ekonomiska påfrestningar på grund av investeringsbehov och certifieringstidslinjer. Att uppfylla olika regionala regleringar lade ytterligare börda på efterlevnaden. Dessa utmaningar saktade ner antagandet och ökade operativa risker för företag som saknade skala eller avancerade tekniska kapaciteter.

Höga material- och bearbetningskostnader för konstruktionsplaster

Även om konstruktionsplaster möjliggjorde högpresterande plätering, begränsade deras kostnadsprofil en bredare marknadspenetration. Material som PEEK, LCP och högkvalitativa ABS/PC-blandningar hade högre priser, vilket gjorde dem mindre attraktiva för kostnadskänsliga tillämpningar. Bearbetning av dessa material krävde strängare temperaturkontroll och specialiserad utrustning, vilket ökade produktionskostnaderna. Att uppnå konsekvent vidhäftning över komplexa former krävde också noggrann ytbehandling, vilket ökade den operativa komplexiteten. Fordons- och elektronik-OEM:er utvärderade ofta kostnads-nyttoavvägningar noggrant, vilket bromsade antagandet i mellankategorier av produkter. Dessa begränsningar begränsade användningen till högvärdiga tillämpningar där prestanda motiverade material- och bearbetningskostnaderna.

Regional analys

Nordamerika

Nordamerika hade cirka 28 % andel av marknaden för plätering på plast (POP) år 2024. Regionen gynnades av stark fordonsproduktion, särskilt inom premiumfordon som använder krompläterade lister och interiördetaljer. Elektroniktillverkare i USA och Kanada ökade också efterfrågan på pläterade plastkomponenter i kontakter och enhetshöljen. Ökat intresse för hållbara trivalenta kromlösningar stödde uppgraderingar i pläteringsanläggningar. Växande antagande av elfordon ökade ytterligare behovet av lätta dekorativa delar. Stadiga investeringar i avancerade pläteringsteknologier hjälpte till att bibehålla regionens konkurrenskraftiga position.

Europa

Europa stod för ungefär 32 % andel år 2024, vilket gjorde det till den största regionala marknaden. Regionens ledarskap kom från strikta miljöregleringar som påskyndade övergången till trivalent krom och renare pläteringskemikalier. Tyskland, Frankrike och Storbritannien registrerade stark efterfrågan från lyxbilvarumärken som förlitar sig på premiumkromytor. Elektronik- och apparattillverkare antog också pläterade plaster för att förbättra produkternas estetik. EU-omfattande hållbarhetsmål uppmuntrade modernisering av pläteringsinfrastrukturen. Regionen upprätthöll högkvalitativa standarder, vilket stödde starkt antagande över fordonsinteriörer, exteriörer och konsumentenheter.

Asien och Stillahavsområdet

Asien och Stillahavsområdet dominerade med nästan 36 % andel år 2024, drivet av storskalig elektronikproduktion och snabb fordonsutveckling i Kina, Japan, Sydkorea och Indien. Regionen gynnades av sin starka plastförsörjningskedja, kostnadseffektiv produktion och ökande konsumentefterfrågan på dekorativa och funktionella ytor. Tillväxten av elfordon i Kina påskyndade användningen av pläterade plaster i yttre accenter och kontrollmoduler. Elektronikmärken ökade efterfrågan på EMI-skärmade och dekorativa höljen. Investeringar i avancerade pläteringsteknologier och ökande industriell produktion hjälpte Asien och Stillahavsområdet att behålla sitt ledarskap.

Latinamerika

Latinamerika hade nära 3 % andel år 2024, med Brasilien och Mexiko som ledde antagandet. Fordonssektorn förblev den främsta drivkraften då regionala monteringsenheter använde pläterade plaster för lister, ramar och yttre accenter. Apparattillverkningen ökade också användningen av dekorativa pläterade delar. Begränsad pläteringsinfrastruktur och beroende av importerade kemikalier bromsade tillväxten. Men ökande fordonsbehov och expansion av lokala monteringsoperationer skapade stadiga möjligheter. Växande intresse för kostnadseffektiv ABS-plätering stödde måttlig marknadsexpansion över regionen.

Mellanöstern & Afrika

Mellanöstern & Afrika fångade cirka 1% andel år 2024, vilket återspeglar en gradvis adoption. Anpassning av eftermarknaden för fordon, byggvaror och konsumentapparater var viktiga efterfrågekällor. GCC-länderna ökade användningen av pläterad plast i premiuminteriörer och dekorativa byggnadselement. Afrika visade långsam men ökande efterfrågan från apparattillverkare. Begränsad teknisk expertis och färre pläteringsanläggningar begränsade tillväxten. Dock fortsatte pågående stadsutvecklingsprojekt och ett ökande intresse för moderna designelement att stödja en stadig POP-adoption i utvalda nationer.

Marknadssegmenteringar:

Efter plätering

Efter plast

- ABS

- ABS/PC

- PEI

- PBT

- LCP

- PEEK

- PP

- Nylon/Polyamid

Efter applikation

- Fordonsindustri

- Bygg & Konstruktion

- Verktyg

- Elektronik

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för Plating on Plastics (POP) Market innehåller aktiva strategier från ENS Technology, Dymax, Sharrets Plating Inc., DuPont, Cybershield, Inc., JCU Corporation, Leader Plating on Plastc Ltd., Element Solutions Inc, MPC Plating Inc, och Quality Plated Products Ltd. Dessa företag expanderade genom starkare pläteringskemiska portföljer, högre vidhäftningsprestanda och bredare adoption av trevärda kromsystem inom fordons-, elektronik- och konsumentvaruanvändningar. Många leverantörer förbättrade förbehandlingssteg för att stödja komplexa plastsubstrat som ABS, ABS/PC, PEEK och nylon. Flera aktörer avancerade automatisering i POP-linjer för att minska defekter och öka produktionen för storskalig fordonsdekorproduktion. Partnerskapsmodeller växte när OEM-tillverkare sökte konsekvent finishkvalitet och stramare efterlevnad av globala miljöregler. Företag investerade också i anpassningstjänster, vilket möjliggjorde för varumärken att matcha textur, reflekterande förmåga och hållbarhet för premiumkomponenter. Denna förändring hjälpte stora producenter att skydda andelar och växa långsiktiga kontrakt inom kärnsektorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- ENS Technology

- Dymax

- Sharrets Plating Inc.

- DuPont

- Cybershield, Inc.

- JCU CORPORATION

- Leader Plating on Plastc Ltd.

- Element Solutions Inc

- MPC Plating Inc

- Quality Plated Products Ltd

Senaste utvecklingen

- I november 2025 tillkännagav Dymax flera mässframträdanden under 2025 där de visade upp nya ljushärdande lim och dispensrar riktade mot elektronik- och medicinsk monteringsapplikationstekniker som vanligtvis används i POP-relaterade tillverkningslinjer för bindning, maskering och skydd (t.ex. SMTA International och COMPAMED pressmeddelanden). Dessa produkt- och evenemangsmeddelanden (okt–nov 2025) signalerar Dymax fortsatta satsning på att leverera UV/LED-härdningsförbrukningsvaror och utrustning som stödjer höggenomströmnings POP-montering och efterbearbetning.

- I maj 2025 utfärdade JCU CORPORATION JCU, en långvarig leverantör av POP-ytbehandlingskemikalier, en företagsuppdatering i maj 2025 där de reviderade numeriska mål i sin medellångsiktiga ledningsplan; JCU:s publicerade finansiella/briefingmaterial fortsätter också att lyfta fram POP (plätering på plast) kemikalier (etsning, koppar/nickel/krom pläteringskemikalier) som en kärnproduktlinje som stödjer fordons- och krankomponenter. Dessa inlämningar och briefingmaterial visar att JCU bibehåller strategiskt fokus på POP-kemikalier och relaterade verksamheter genom 2024–2025.

- I maj 2024 samarbetade Cybershield, Inc. Cybershield offentligt med SABIC för att validera och demonstrera kemisk plätering och metallisering av högtemperatur ULTEM™ (PEI) hartser, med pläterade kontaktdonsskal som en del av samarbetet vid AIX/NPE-evenemang 2024. Detta arbete belyser Cybershields utvidgning av POP-kapaciteter till högtemperaturtekniska hartser och EMI-skärmningsapplikationer.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Plätering, Plast, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på pläterade plaster kommer att öka när biltillverkare utökar lättvikts- och premiumdesignfunktioner.

- Användningen av trivalent krom kommer att accelerera när globala regler stramas åt och hållbarhetsmål växer.

- Elektroniktillverkare kommer att öka användningen av pläterade konstruktionsplaster för EMI-skärmning och dekorativa ytor.

- Tillväxten i produktionen av elfordon kommer att driva högre efterfrågan på pläterade lister, ramar och interiördetaljer.

- Framsteg inom vidhäftningskemi kommer att förbättra pläteringskvaliteten på komplexa geometriska former och högpresterande polymerer.

- Automatisering i pläteringslinjer kommer att expandera för att förbättra precisionen, minska defekter och sänka driftskostnaderna.

- Fler företag kommer att investera i slutna system för att minska avfall och förbättra miljöefterlevnaden.

- Konsumentapparater kommer att anta fler delar med kromfinish för att stödja premiumdesigntrender.

- Regionala aktörer i Asien och Stillahavsområdet kommer att få starkare marknadsnärvaro tack vare kostnadseffektiv produktionskapacitet.

- Strategiska partnerskap mellan pläteringsföretag och OEM-tillverkare kommer att forma långsiktig teknikutveckling och leveransstabilitet.