Marknadsöversikt

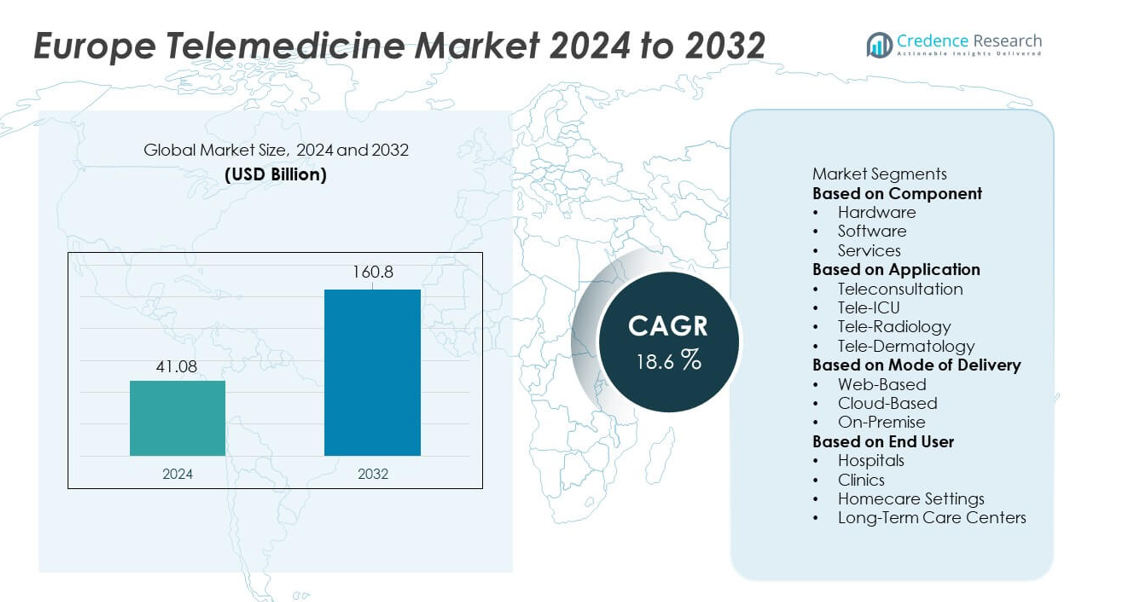

Den europeiska telemedicinmarknaden nådde 41,08 miljarder USD år 2024. Marknaden förväntas växa till 160,8 miljarder USD år 2032, understödd av en CAGR på 18,6 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på den europeiska telemedicinmarknaden 2024 |

41,08 miljarder USD |

| Europeisk telemedicinmarknad, CAGR |

18,6% |

| Storlek på den europeiska telemedicinmarknaden 2032 |

160,8 miljarder USD |

Den europeiska telemedicinmarknaden formas av ledande företag som Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health och ResMed. Dessa aktörer stärker sin närvaro genom avancerade plattformar för virtuell vård, fjärrövervakningssystem och AI-baserade diagnoser anpassade för europeiska vårdbehov. Västeuropa står som den ledande regionen med en andel på 42 %, understödd av starka digitala hälsopolitiker, mogna sjukhusnätverk och hög patientanvändning av virtuella konsultationer. Norra Europa, Södra Europa och Östra Europa fortsätter att öka användningen, drivet av moderniseringsinsatser och växande efterfrågan på tillgänglig virtuell vård.

Marknadsinsikter

- Den europeiska telemedicinmarknaden nådde 41,08 miljarder USD år 2024 och kommer att växa med en CAGR på 18,6 % fram till 2032, drivet av ökad användning av virtuell vård.

- Stark marknadsexpansion stöds av efterfrågan på fjärrövervakning, digitala konsultationer och AI-baserade diagnostiska verktyg, vilket stärker användningen över sjukhus och hemvårdsmiljöer.

- Viktiga trender inkluderar snabb molnmigration, ökad användning av telekonsultation—som leder med en andel på 58 %—och bredare implementering av integrerade EHR-baserade plattformar som förbättrar vårdkoordinering.

- Konkurrensaktiviteten intensifieras när stora aktörer expanderar virtuella vårdlösningar, förbättrar interoperabilitet och investerar i säkra, skalbara telehälsosystem samtidigt som de adresserar krav på datasekretess.

- Regional tillväxt leds fortsatt av Västeuropa med en andel på 42 %, följt av Norra Europa på 23 %, Södra Europa på 19 % och Östra Europa på 16 %, medan tjänster dominerar komponentsegmentet med en andel på 52 %.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter komponent

fjärrövervakningsstöd och tekniskt underhåll. Sjukhus och kliniker föredrar tjänstebaserade modeller på grund av enklare implementering och lägre initiala kostnader. Programvaruanvändningen ökar när leverantörer använder AI-baserad triage, e-recept och interoperabla EHR-verktyg. Hårdvara bibehåller stabil efterfrågan med anslutna enheter och kameror som används för diagnostik och fjärrbedömningar. Högre digital läskunnighet, starka ersättningsramar och EU-stödda digitala hälsosatsningar fortsätter att stödja snabb expansion över komponentlandskapet.

- Till exempel utökade Philips Healthcare sin HealthSuite digitala plattform med öppna API:er, som är baserade på industristandarder som FHIR och HL7, vilket möjliggör för stora sjukhus att ansluta fjärrövervakningsenheter och andra tredjepartssystem.

Efter tillämpning

Adoptionen av telemedicin accelererar inom olika kliniska områden när patienternas förväntningar rör sig mot bekväm virtuell vård. Telekonsultation dominerar med en andel på 58 %, drivet av dess breda användning inom primärvård, mental hälsa, uppföljning av kroniska sjukdomar och fjärråtkomst till experter. Hälsosystem i Tyskland, Frankrike och Storbritannien främjar virtuella besök för att minska trycket på öppenvården och förbättra tillgången i landsbygdsområden. Tele-radiologi växer på grund av stark efterfrågan på bilddiagnostik och gränsöverskridande expertkollaboration. Användningen av tele-ICU ökar med specialistbrist, medan tele-dermatologi expanderar genom AI-assisterad hudanalys. Stödjande ersättningsregler förbättrar tillämpningstillväxten över Europa.

- Till exempel har Teladoc Health underlättat tiotals miljoner virtuella besök globalt genom sin enhetliga vårdplattform och levererar vård i ett stort antal länder varje år.

Efter leveranssätt

Leveransmodeller utvecklas snabbt när europeisk sjukvård investerar i skalbara digitala plattformar. Molnbaserade lösningar leder med en andel på 55 %, stödda av säker lagring, realtidsåtkomst till data och stark integration med elektroniska journaler. Sjukhus föredrar molnbaserade plattformar för att hantera höga konsultationsvolymer och möjliggöra fjärrövervakning. Webb-baserade plattformar förblir populära bland mindre leverantörer som söker lågkostnadsimplementering och enkla gränssnitt. Lokala system behåller relevans i institutioner med strikta datakontrollkrav. Stigande dataskyddsstandarder, ökade behov av cybersäkerhet och växande digitala transformationsprogram över nationella hälsosystem driver stadig tillväxt i adoptionen av leveranssätt.

Viktig tillväxtdrivare

Expansion av fjärrövervakning av patienter

Fjärrövervakning av patienter accelererar marknadstillväxten när Europa fokuserar på hantering av kroniska sjukdomar och tidig intervention. Hälsosystem adopterar anslutna enheter och bärbar teknik för att spåra vitala tecken, medicineringsefterlevnad och patientens symtom i realtid. Detta tillvägagångssätt minskar sjukhusåterinläggningar och stöder kontinuerlig vård för åldrande befolkningar. Leverantörer använder telemedicinplattformar för att identifiera tidig försämring och leverera snabba interventioner. Regeringar i Tyskland, Frankrike och Norden främjar adoptionen av RPM genom stödjande ersättning, vilket ökar patientengagemang och klinisk effektivitet. Stark efterfrågan på hemövervakning stärker telemedicinens roll inom integrerade vårdvägar.

- Till exempel utökade Medtronic sitt CareLink-nätverk, som nu övervakar miljontals anslutna patienter med hjärtenheter världen över, och stödjer tidig upptäckt av arytmier.

Ökande digitala hälsainvesteringar över Europa

Europeiska länder ökar investeringarna i digital hälsoinfrastruktur för att förbättra tillgång, effektivitet och vårdkoordinering. Nationella hälsosystem prioriterar telemedicinplattformar för att hantera höga öppenvårdsvolymer och förbättra specialisttillgänglighet. Finansiering förbättrar interoperabiliteten mellan telemedicinverktyg och elektroniska journaler, vilket möjliggör sömlös datautbyte. Regeringar utökar också nationella telehälsoprogram för att stärka täckningen i landsbygds- och underbetjänade områden. Strategiska partnerskap mellan teleoperatörer, teknikföretag och vårdgivare accelererar innovation. Dessa investeringar stödjer snabb skala av virtuella vårdekosystem och stärker adoptionen av telemedicin bland sjukhus, kliniker och långtidsvårdcentraler över hela regionen.

- Till exempel hanterade Teladoc Health långt fler än sina initialt rapporterade besök, med globala virtuella möten som översteg det antalet och växte, samtidigt som de betjänade medlemmar i många länder.

Ökad Acceptans för Virtuella Konsultationer

Virtuella konsultationer får stark acceptans när patienter och kliniker prioriterar bekvämlighet, kortare väntetider och flexibel tillgång. Användningen av telekonsultationer ökar inom primärvård, mental hälsa, pediatrik och uppföljning av kroniska sjukdomar. Vårdgivare integrerar videobesök, e-recept och digitala triageverktyg för att effektivisera arbetsflöden. Ökad digital läskunnighet och förbättrad bredbandstäckning stödjer bredare adoption över Europa. Sjukhus använder virtuella besök för att minska trängsel i öppenvården, medan försäkringsbolag främjar telehälsa som ett kostnadseffektivt alternativ. Den växande preferensen för tillgänglig vård stärker telemedicinens roll i rutinmässig klinisk praxis och driver fortsatt efterfrågan över olika patientgrupper.

Viktig Trend & Möjlighet

AI-integration för Smartare Kliniska Arbetsflöden

AI-aktiverade telemedicinplattformar skapar stora möjligheter genom att stödja avancerad triage, prediktiva insikter och beslutsstödsverktyg. Vårdgivare använder AI för att analysera symtom, bilddiagnostik och patienthistorik, vilket möjliggör snabbare och mer exakta kliniska bedömningar. Automatiserad schemaläggning, chatbot-baserad vägledning och optimering av arbetsflöden förbättrar effektiviteten för sjukhus och kliniker. AI-drivna analyser hjälper till att identifiera högriskpatienter och personalisera vårdplaner för kroniska tillstånd. När efterfrågan på effektiv virtuell vård växer blir AI en viktig differentierare för telehälsovendorer. Pågående innovation positionerar Europa som en stark marknad för intelligenta telemedicinplattformar som stödjer datadrivna kliniska operationer.

- Till exempel utförde Babylon Healths AI-system många symtombedömningar med hjälp av strukturerade kliniska modeller.

Expansion av Gränsöverskridande Virtuell Vård

Gränsöverskridande telemedicin erbjuder en stark möjlighet när Europa ökar fokus på interoperabla digitala hälsostandarder. Patienter drar nytta av virtuell tillgång till specialister över grannländer, vilket förbättrar vårdkvaliteten och minskar väntetider. Tele-radiologi och tele-ICU-tjänster drar särskilt nytta av fjärrsamarbete med experter. EU-initiativ som främjar digitala patientjournaler, delade kliniska riktlinjer och säker datautbyte stärker denna tillväxt. Vårdgivare använder gränsöverskridande nätverk för att hantera specialistbrist och utöka tjänsteportföljer. Denna trend stödjer ett mer sammanlänkat europeiskt hälsoekosystem och förbättrar skalbarheten för telehälsolösningar över regioner.

- Till exempel hanterade Teleradiology Solutions en betydande volym av radiologiska skanningar över internationella nätverk, vilket möjliggjorde för sjukhus att få tillgång till expertis bortom nationella gränser.

Viktig Utmaning

Dataskydd och Cybersäkerhetsöverensstämmelse

Strikta dataskyddsregler skapar operativa utmaningar för telemedicinleverantörer. Efterlevnad av GDPR, nationella integritetslagar och cybersäkerhetsstandarder kräver betydande investeringar i säkra plattformar, krypterad dataöverföring och åtkomstkontrollsystem. Leverantörer måste hantera komplexa samtyckesprocedurer och säkerställa säker hantering av känslig hälsoinformation över digitala kanaler. Cyberattacker på hälsosystem intensifierar oro, vilket driver organisationer att stärka säkerhetsramverk. Små kliniker står ofta inför utmaningar att uppfylla regulatoriska förväntningar på grund av begränsade IT-resurser. Att uppnå fullständig efterlevnad förblir krävande, vilket bromsar implementeringen för vissa telehälsotjänster över Europa.

Ojämlik digital infrastruktur mellan regioner

Den digitala infrastrukturen varierar kraftigt över Europa, vilket skapar skillnader i användning mellan stads- och landsbygdsområden. Regioner med begränsad bredbandskvalitet har svårt att stödja högkvalitativa videokonsultationer och fjärrövervakningsprogram. Vårdgivare i områden med bristande service kämpar med att implementera avancerade telemedicinplattformar och uppnå stabil anslutning. Denna ojämlikhet begränsar lika tillgång till virtuell vård och bromsar marknadspenetrationen i delar av Öst- och Sydeuropa. Regeringar fortsätter att investera i uppgraderingar av anslutning, men framstegen är ojämna. Att stänga den digitala klyftan är avgörande för att uppnå konsekvent telemedicinanvändning och maximera regional vårdeffektivitet.

Regional analys

Västeuropa

Västeuropa har den största andelen av Europas telemedicinmarknad med en andel på 42%, drivet av starka digitala hälsopolitiker, avancerade sjukhusnätverk och hög patientanvändning av virtuell vård. Storbritannien, Tyskland och Frankrike leder implementeringen när regeringar utökar ersättningen för videokonsultationer och fjärrövervakning. Sjukhus integrerar AI-baserad triage, plattformar för kroniska sjukdomar och interoperabla EHR-länkade telemedicinverktyg för att minska belastningen på öppenvården. Hög bredbandspenetration och starka investeringar från sjukförsäkringsbolag stöder mer skalbara modeller för virtuell vård. Västeuropas mogna hälsoinfrastruktur fortsätter att stärka regionens ledarskap inom telemedicinanvändning.

Nordeuropa

Nordeuropa står för en andel på 23% av den regionala marknaden, stödd av stark digital kompetens och avancerade nationella e-hälsosystem. Länder som Sverige, Danmark och Finland leder integrationen av virtuell vård genom enhetliga journaler, omfattande fjärrövervakningsprogram och effektiva digitala bokningssystem. Regeringar främjar telemedicin för att förbättra tillgången i avlägsna och landsbygdsområden och hantera bristen på arbetskraft. Sjukhus förlitar sig på virtuella konsultationer och teleradiologi för snabbare kliniska beslut. Högt förtroende för digitala tjänster, robusta cybersäkerhetsramverk och starka investeringar i hälsoteknik påskyndar regionens telemedicinexpansion.

Sydeuropa

Sydeuropa har en andel på 19% av Europas telemedicinmarknad, drivet av ökande efterfrågan på fjärrvård och modernisering av offentliga hälsosystem. Italien, Spanien och Portugal utökar telekonsultationstjänster för att hantera kroniska sjukdomar, minska sjukhusbeläggningen och stödja åldrande befolkningar. COVID-19 påskyndade digital adoption hos regionala vårdgivare, vilket ledde till ökad användning av e-recept och mobila hälsoplattformar. Växande investeringar i molnbaserade telehälsosystem och EU-finansierade uppgraderingar av digital infrastruktur förbättrar tillgängligheten. Trots regionala skillnader i anslutning fortsätter Sydeuropa att skala upp användningen av virtuell vård inom primärvård och specialisttjänster.

Östeuropa

Östeuropa fångar en andel på 16%, stödd av pågående digital transformation och ökat accepterande av virtuella vårdtjänster. Länder som Polen, Rumänien och Ungern antar i allt högre grad telekonsultationer och fjärrdiagnostik för att hantera bristen på läkare och förbättra tillgången till vård på landsbygden. Regeringar investerar i nationella e-hälsoplattformar, digitala recept och molnbaserade telemedicinplattformar för att stärka vårdleveransen. Sjukhus använder virtuella verktyg för att minska patientens väntetider och hantera höga volymer av öppenvårdspatienter. Även om infrastrukturbrister kvarstår i landsbygdsregioner, driver investeringar i bredbandsutbyggnad och modernisering av hälso-IT en stadig tillväxt av telemedicin i Östeuropa.

Marknadssegmenteringar:

Efter komponent

- Hårdvara

- Mjukvara

- Tjänster

Efter Applikation

- Telekonsultation

- Tele-ICU

- Tele-Radiologi

- Tele-Dermatologi

Efter Leveranssätt

- Webbaserad

- Molnbaserad

- På plats

Efter Slutanvändare

- Sjukhus

- Kliniker

- Hemvårdsmiljöer

- Långtidsvårdscenter

Efter Geografi

- Västeuropa

- Östeuropa

- Nordeuropa

- Sydeuropa

Konkurrenslandskap

Den europeiska telemedicinmarknaden har starkt deltagande från stora aktörer som Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health och ResMed. Dessa företag konkurrerar genom att expandera plattformar för virtuella konsultationer, förbättra fjärrövervakningstekniker och integrera AI-drivna diagnoser i vårdvägar. Ledande leverantörer investerar kraftigt i molnbaserade telehälsosystem, interoperabilitetsuppgraderingar och säkra datautbytesramverk anpassade till europeiska regler. Många aktörer bildar strategiska partnerskap med sjukhus, försäkringsbolag och teleoperatörer för att skala upp leveransen av virtuell vård. Produktinnovation fokuserar på realtidsanalys, bärbar anslutning och integrerade digitala arbetsflöden som förbättrar klinisk effektivitet. Företag stärker också marknadsnärvaron genom förvärv, lokaliserade servicemodeller och landspecifika digitala hälsosamarbeten. När efterfrågan ökar på hantering av kroniska sjukdomar, hemvård och gränsöverskridande virtuella tjänster intensifieras konkurrensaktiviteten över både etablerade medicinteknikföretag och framväxande digitala hälsoskapare.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelaktörsanalys

Senaste Utvecklingen

- I juli 2025 tillkännagav GE HealthCare ett flerårigt partnerskap med det stora hälsosystemet Ascension för att förbättra patienttillgång och vårdkvalitet genom digitalt hälsosamarbete.

- År 2025 avancerade Philips Healthcare AI-baserad bildanalys och telehälsomöjligheter för fjärrvård.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Applikation, Leveranssätt, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i konkurrensmiljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Virtuella konsultationer kommer att bli en rutinmässig del av primär- och specialistvård över hela Europa.

- Fjärrövervakning av patienter kommer att expandera när program för hantering av kroniska sjukdomar skalar upp.

- AI-driven beslutsstöd kommer att förbättra diagnostisk noggrannhet och effektivisera kliniska arbetsflöden.

- Gränsöverskridande telemedicintjänster kommer att växa när digital hälsosamverkan stärks.

- Molnbaserade plattformar kommer att ersätta äldre system på grund av bättre skalbarhet och säkerhet.

- Hemvårdsmodeller kommer att öka när åldrande befolkningar kräver kontinuerligt stöd.

- Antagandet av tele-ICU och tele-radiologi kommer att öka för att hantera bristen på specialister.

- Investeringar i digital hälsa kommer att påskynda moderniseringen av sjukhus och kliniker.

- Förbättringar av datasäkerhet kommer att forma plattformsutveckling och leverantörsstrategier.

- Partnerskap mellan teknikföretag och vårdgivare kommer att utöka integrationen av digital vård.