Översikt över marknaden för behandlingar och diagnostik av urinblåsecancer:

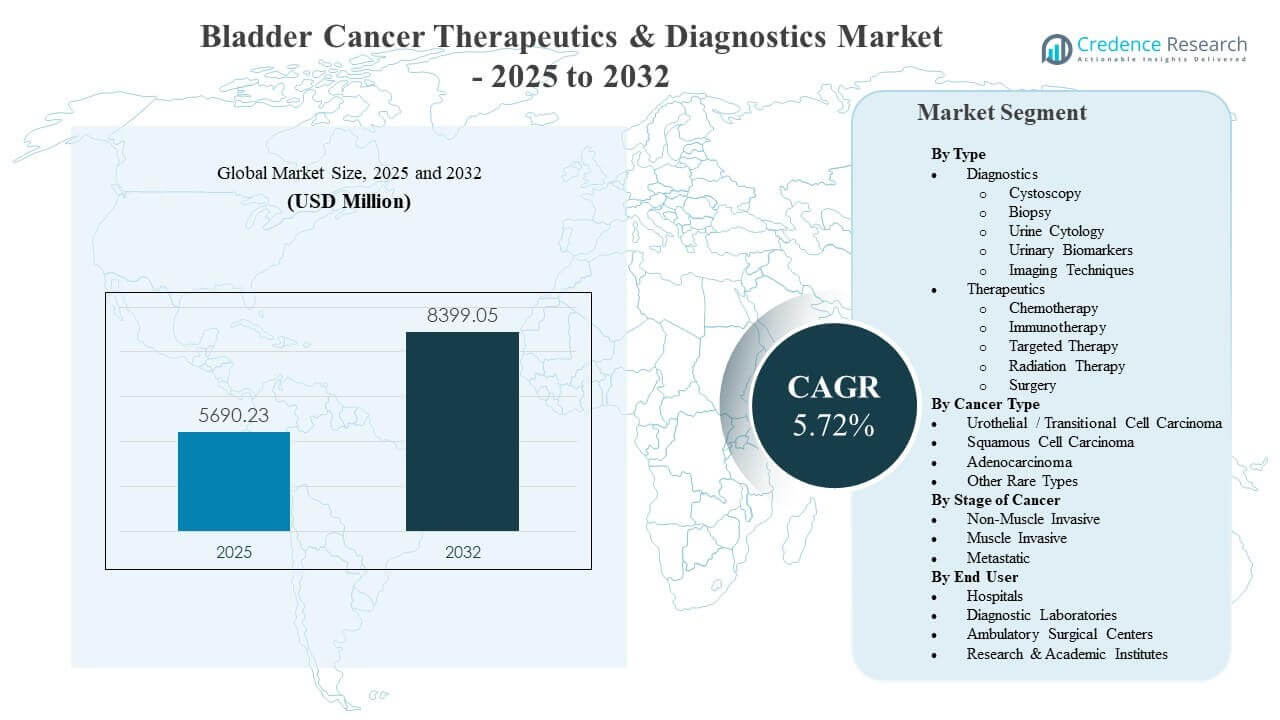

Den globala marknaden för behandlingar och diagnostik av urinblåsecancer uppskattades till 5690,23 miljoner USD år 2025 och förväntas nå 8399,05 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 5,72% från 2025 till 2032. Ökad användning av avancerade systemiska terapier, stödd av starkare överlevnadsresultat och utökad behörighet över sjukdomsstadier, är en nyckelfaktor som formar efterfrågemönster över onkologiska vårdvägar. Intensiteten i övervakningen av urinblåsecancer och risken för återfall fortsätter att upprätthålla återkommande diagnostiska volymer, vilket förstärker efterfrågan på cystoskopi, cytologi och framväxande biomarkörbaserade arbetsflöden över stora vårdsystem.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för behandlingar och diagnostik av urinblåsecancer 2025 |

5690,23 miljoner USD |

| Marknad, CAGR för behandlingar och diagnostik av urinblåsecancer |

5,72% |

| Marknadsstorlek för behandlingar och diagnostik av urinblåsecancer 2032 |

8399,05 miljoner USD |

Viktiga marknadstrender och insikter

- Behandlingar stod för 61,4% av marknadsandelen 2025, vilket återspeglar högre värdeupptag från systemiska regimer jämfört med procedurledda diagnostik.

- Urotelial / övergångscellscancer representerade 83,3% av marknadsandelen 2025, vilket håller klinisk utveckling och kommersialisering koncentrerad till den största patientgruppen.

- Sjukhus hade 54,2% av marknadsandelen 2025, stödd av högintensiva procedurer, kapacitet för onkologisk infusion och tvärvetenskaplig vårdleverans.

- Nordamerika bidrog med 42,8% av intäkterna 2025, stödd av högre onkologiska utgifter, snabbare antagande av nya regimer och stark tillgång till specialvård.

- Asien och Stillahavsområdet positioneras som den snabbast växande regionen med en CAGR på 10,40% under 2026–2031, vilket återspeglar ökad tillgång, stigande diagnoshastigheter och bredare behandlingsmöjligheter.

Segmentanalys

Efterfrågan på marknaden för behandlingar och diagnostik av urinblåsecancer formas av kombinationen av intensiva övervakningsbehov och ökad användning av avancerade systemiska terapier. Återkommande övervakningspraxis håller volymerna av cystoskopi och urinbaserade tester höga, särskilt i tidigare sjukdomsstadier där långsiktig uppföljning är vanlig. Samtidigt förstärks förskrivningsmomentet i avancerade miljöer av starkare resultat från kombinationsmetoder, vilket ökar betalare och vårdgivares vilja att anta premiumprissatta regimer.

Kommersiell tillväxt påverkas alltmer av förändringar i vårdmiljöer och behov av arbetsflödeseffektivitet. Sjukhus förblir kritiska för operationer, inneliggande vård och initiering av systemisk terapi, men öppenvårdsmiljöer utökar sin roll för procedurledda diagnostik och uppföljningsvård. Diagnostiska laboratorier blir alltmer relevanta när urinbiomarkörer och molekylära arbetsflöden mognar, vilket stöder bredare användning av icke-invasiva och kompletterande beslutsverktyg inom kliniska vägar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Insikter efter typ

Terapeutika stod för den största andelen på 61,4% år 2025. Terapeutika leder eftersom läkemedelsbaserad vård fångar högre intäkter per patient över längre behandlingsperioder, särskilt inom muskelinvasiva och metastatiska sjukdomsvägar. Ökad användning av immunterapi och riktade metoder stärker regimens antagande över berättigade populationer. Större fokus på att förbättra resultat och minska återfallsrisken fortsätter att förstärka investeringar och användning över systemiska behandlingsalternativ.

Insikter efter cancertyp

Urotelial / Transitional Cell Carcinoma stod för den största andelen på 83,3% år 2025. Urotelial sjukdom dominerar eftersom den diagnostiserade populationen är avsevärt större än andra histologier, vilket koncentrerar klinisk prövningsaktivitet och riktlinjestödd användning i denna subtyp. Bredare tillgänglighet av immunterapi och nya kombinationer förstärker behandlingsintensiteten i uroteliala miljöer. Kommersiellt fokus förblir starkast där evidensdjupet är högst, vilket upprätthåller ledarskapet för urotelialt karcinom över terapeutika och diagnostik.

Insikter efter cancerstadium

Icke-muskelinvasiva, muskelinvasiva och metastatiska blåscancerstadier skapar distinkta efterfrågepooler över övervakning, procedurdiagnostik och användning av systemisk terapi. Icke-muskelinvasiv sjukdom upprätthåller högfrekvent övervakning och upprepade tester, vilket stöder konsekvent diagnostisk konsumtion. Muskelinvasiv sjukdom driver högre interventionsintensitet och stöder antagandet av perioperativa behandlingsmetoder tillsammans med kirurgi. Metastatisk sjukdom förblir en nyckelfaktor för systemiska terapier, där avancerade regimer vanligtvis står för en betydande andel av behandlingsutgifterna.

Insikter efter slutanvändare

Sjukhus stod för den största andelen på 54,2% år 2025. Sjukhus leder eftersom komplexa diagnostiska utredningar, kirurgiska ingrepp och initiering av systemisk terapi ofta är centraliserade i akutsjukvårds- och tertiära onkologimiljöer. Sjukhusbaserade multidisciplinära team stöder högre behandlingskomplexitet och avancerad bilddiagnostik. Pågående investeringar i onkologiinfrastruktur och integrerade vårdvägar fortsätter att stärka sjukhusandelen, även när öppenvård expanderar för uppföljning och rutinprocedurer.

Drivkrafter för marknaden för terapeutika och diagnostik vid blåscancer

Utökad antagande av avancerade systemiska terapier

Tillväxten på marknaden för behandling och diagnostik av blåscancer stöds av ett ökat användande av immunterapi, målinriktad terapi och kombinationsregimer inom avancerade sjukdomsmiljöer. Kliniska bevis som visar starkare resultat uppmuntrar tidigare användning i behandlingssekvenser och bredare patientberättigande. Vårdgivares preferenser skiftar mot regimer som förbättrar överlevnadsmål och minskar risken för progression. Standardisering av behandlingsvägar förbättrar också antagningskonsistensen över ledande onkologicentra och högvolymshälsosystem.

- Till exempel har Mercks pembrolizumab och Bristol Myers Squibbs nivolumab visat 24-månaders total överlevnadsgrad på 72,5% respektive 75,5%, och 36-månaders total överlevnadsgrad på 60,9% och 65,9% som adjuvant terapi vid högrisk muskelinvasiv urotelial cancer, vilket stödjer tidigare användning och bredare antagande i behandlingsvägar.

Höga återfallsfrekvenser upprätthåller långsiktig övervakningsbehov

Efterfrågan på marknaden för behandling och diagnostik av blåscancer förstärks av intensiva övervakningsprotokoll, särskilt för icke-muskelinvasiv sjukdom. Upprepade procedurer och uppföljningstester förblir vanliga på grund av återfallsrisk och behovet av kontinuerlig bedömning. Övervakningsintensiteten stöder stadiga volymer för cystoskopi och kompletterande urinbaserade tester. En större övervakad patientbas stöder också gradvis antagande av kompletterande biomarkörer som syftar till att minska onödiga procedurer och förbättra riskstratifiering.

Ökad diagnostisk innovation och modernisering av arbetsflöden

Tillväxten på marknaden för behandling och diagnostik av blåscancer stöds av förbättrad bildkvalitet, förbättrad endoskopisk visualisering och ökad tillgänglighet av urinbiomarkörverktyg. Vårdgivare fokuserar alltmer på arbetsflödeseffektivitet och diagnostisk säkerhet över detektions- och övervakningsstadier. Diagnostiska laboratorier stärker kapaciteten för avancerade analyser, vilket möjliggör bredare användning av standardiserade testprocesser. Fortsatt innovation förbättrar kliniskt beslutsstöd och stöder mer personlig vårdplanering.

- Till exempel har Photocures hexaminolevulinat blåljuscystoskopi visat sig minska kortsiktigt återfall vid upprepad TURBT från 31,2% med standard vitljuscystoskopi till 11,1% med blåljus vid högrisk icke-muskelinvasiv blåscancer, vilket direkt förbättrar detektionskvaliteten och uppföljningsbelastningen.

Bredare tillgång till onkologisk vård och specialinfrastruktur

Expansionen av marknaden för behandling och diagnostik av blåscancer är också kopplad till bredare tillgång till specialistledd onkologisk service, särskilt i snabbväxande regioner. Tillväxten inom urologitjänster, bildkapacitet och onkologisk infusionsinfrastruktur ökar diagnos- och behandlingsgenomströmningen. Policydrivna förbättringar i ersättning och utvidgning av cancerprogram stöder antagandet av standardvårdsdiagnostik och terapier. Ökad medvetenhet och screeningpraxis i riskpopulationer bidrar också till stigande diagnosfrekvenser och tidigare behandlingsstart.

Utmaningar på marknaden för behandling och diagnostik av blåscancer

Tillväxten på marknaden för behandling och diagnostik av blåscancer står inför begränsningar relaterade till kostnadseffektivitet och variationer i ersättning för avancerade behandlingar och nyare diagnostiska verktyg. Höga terapikostnader kan begränsa tillgången i priskänsliga sjukvårdssystem, särskilt där ersättningsvägarna fortfarande är ojämna. Diagnostikens antagande kan också bromsas av störningar i kliniska arbetsflöden och behovet av starkare validering i verkliga världen. Sjukhusens upphandlingscykler och betalarkrav kan försena bredare användning av premiuminnovationer.

- Till exempel har Mercks checkpoint-hämmare pembrolizumab, som används vid avancerad blåscancer, associerats med inkrementella kostnadseffektivitetskvoter rapporterade så höga som 122,557–184,000 per kvalitetsjusterat levnadsår vid blåscancer och andra maligniteter, vilket utmanar betalarnas acceptans i kostnadskänsliga hälsosystem.

Deltagare på marknaden för behandling och diagnostik av blåscancer står också inför utmaningar kopplade till klinisk komplexitet och patientheterogenitet över stadier och histologier. Varierande svarsfrekvenser och tolerabilitetsöverväganden kan komplicera val och sekvensering av behandlingar. Diagnostiska vägar kräver ofta invasiv bekräftelse, och icke-invasiva verktyg kan möta antagningshinder om prestandatrösklar inte konsekvent demonstreras. Regulatoriska och evidensgenererande tidslinjer kan bromsa kommersialiseringen av nya biomarkördrivna lösningar.

Trender och möjligheter på marknaden för behandling och diagnostik av blåscancer

Möjligheterna på marknaden för behandling och diagnostik av blåscancer ökar kring kombinationsmetoder och perioperativ användning av immunterapi och riktade behandlingar. Tidigare integration av systemisk terapi tillsammans med kirurgi expanderar den behandlade populationen och ökar den totala terapiintensiteten per patient. Fortsatt pipelineutveckling stöder differentierad positionering över mekanismklasser och patientundergrupper. Biomarkördriven selektion och kompletterande diagnostik erbjuder ytterligare vägar för att optimera resultat och förbättra betalarnas acceptans.

- Till exempel visade fas 2-studier av Janssens FGFR-hämmare erdafitinib i tidigare behandlad avancerad urotelial cancer med FGFR2/3-alterationer en objektiv tumörsvarsfrekvens på 40–46%, inklusive fullständiga och partiella svar, vilket möjliggör dess positionering som ett alternativ efter immunterapi i definierade genomiska undergrupper.

Tillväxtmöjligheter på marknaden för behandling och diagnostik av blåscancer formas också kring icke-invasiv testning, longitudinell övervakning och arbetsflödesintegration över vårdmiljöer. Urinbiomarkörer och förbättringar av avancerad bildteknik kan stödja förbättrad återfallsdetektion och riskstratifiering. Utökad kapacitet för öppenvård skapar möjligheter för strömlinjeformade modeller för endoskopi, bilddiagnostik och uppföljningstester. Regionala expansionsstrategier fokuserade på Asien och Stillahavsområdet och utvalda tillväxtmarknader kan fånga stigande diagnosfrekvenser och förbättrad tillgång till specialistvård.

Regionala insikter

Nordamerika

Nordamerika stod för 42,8% av intäkterna 2025. Stark onkologisk konsumtion, högre adoption av avancerade terapier och bred tillgång till specialiserade urologi- och cancercenter stödjer regionalt ledarskap. Regulatorisk tydlighet och täckning av betalare för standardvårdsregimer hjälper till att upprätthålla användningen över diagnostiska och terapeutiska vägar. Pågående innovationsupptag förstärks av etablerade kliniska prövningsekosystem och integrerade vårdleveransmodeller.

Europa

Europa stod för 26,1% av intäkterna 2025. Mogna hälsosystem och strukturerade ersättningsramverk stödjer konsekventa diagnostikvolymer och terapiadoption över stora marknader. Betoning på evidensbaserade riktlinjer stödjer adoption av validerade terapeutiska och diagnostiska framsteg. Investeringar i sjukhusnätverk och specialiserade onkologiprogram fortsätter att upprätthålla efterfrågan över övervakning, avbildning och systemisk behandlingsanvändning.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för 23,4% av intäkterna 2025. En stor patientpool, förbättrade diagnoshastigheter och expanderande specialvårdsinfrastruktur stödjer ett ökande regionalt bidrag. Asien och Stillahavsområdet förväntas växa med en 10,40% CAGR under 2026–2031, stödd av bredare tillgång till onkologitjänster och ökande adoption av avancerade terapier. Utbyggnad av diagnostiska laboratorier och avbildningskapacitet stärker täckningen av vårdvägar över urbana vårdnav.

Latinamerika

Latinamerika stod för 4,9% av intäkterna 2025. Regional efterfrågan formas av ojämn tillgång till specialiserade onkologitjänster och variation i ersättningstäckning för premiumterapier. Tillväxt stöds av gradvis expansion av cancercenter och förbättringar i diagnostisk tillgänglighet i höginkomststäder. Fortsatt fokus på överkomlighet och tillgång förblir viktigt för bredare adoption.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för 2,8% av intäkterna 2025. Begränsad specialisttäthet och variation i vårdtillgång begränsar bred adoption av avancerad diagnostik och terapier. Efterfrågan förblir koncentrerad till utvalda länder med högre sjukvårdsutgifter och etablerad onkologiinfrastruktur. Investeringar i cancerprogram och förbättrade remissvägar kan stödja gradvis expansion över diagnostik och systemisk terapianvändning.

Konkurrenslandskap

Konkurrensen på marknaden för Blåscancerterapier & Diagnostik definieras av pipelineintensitet inom immunterapi, riktad terapi och kombinationsstrategier, tillsammans med fortsatt innovation inom diagnostik och biomarkörsarbetsflöden. Företag konkurrerar genom klinisk differentiering, etikettutvidgning över stadier och bredare adoptionstöd genom verkliga bevis och vägledningsintegration. Partnerskap över farmaceutiska och diagnostiska ekosystem blir allt viktigare för att stärka biomarkördriven positionering och påskynda upptag. Marknadsdeltagare konkurrerar också om tillgångsstrategier, ersättningsstöd och regional expansion i högväxtgeografier.

Merck & Co., Inc. bibehåller en stark position genom ledarskap inom immunterapi och fortsatt expansion inom uroteliala och muskelinvasiva områden. Företagets strategi betonar generering av kliniska bevis, utveckling av kombinationer och utökad behandlingsberättigande över tidigare och senare stadier av blåscancerbehandling. Fortsatta investeringar i onkologiutveckling stöder differentierad positionering mot konkurrerande checkpoint-hämmare och kombinationsregimer. Integration med utvecklande diagnostiska vägar stärker behandlingsvalet och stöder konsekvent adoption över större onkologicentra.

Branschens forsknings- och tillväxtrapport inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- F. Hoffmann-La Roche Ltd.

- Johnson & Johnson

- AstraZeneca plc

- Pfizer Inc.

- Novartis AG

- Eli Lilly and Company

- Sanofi

- Thermo Fisher Scientific Inc.

- Siemens Healthineers AG

- Abbott Laboratories

- QIAGEN N.V.

- Illumina, Inc.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos nyckelaktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategori-fokuserade, bransch-fokuserade och diversifierade; det analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I mars 2026 tillkännagav Pfizer Inc., tillsammans med Merck, nya resultat från sena studier för Padcev plus Keytruda-kombinationen vid muskelinvasiv blåscancer, som visade att regimen minskade risken för sjukdomsprogression, återfall eller död med 47% och minskade risken för död med 35% jämfört med standard cisplatinbaserad kemoterapi, vilket förstärker rollen för denna kemofria dubbelbehandling som en praxisförändrande terapi för blåscancer.

- I februari 2026 rapporterade Merck & Co., Inc. sena fas 3 KEYNOTE‑B15/EV‑304 data som visade att dess immunterapi Keytruda, kombinerad perioperativt med antikropp-läkemedelskombinationen Padcev för cisplatin-berättigad muskelinvasiv blåscancer, signifikant förbättrade händelsefri överlevnad, total överlevnad och patologisk komplett respons jämfört med standard neoadjuvant kemoterapi och kirurgi, vilket stöder en potentiell ny standardvård inom blåscancerterapi.

- I oktober 2025 tillkännagav F. Hoffmann‑La Roche Ltd. positiva fas 3 IMvigor011 resultat som visade att adjuvant Tecentriq, styrd av Nateras Signatera ctDNA-test hos patienter med ctDNA-positiv muskelinvasiv blåscancer efter cystektomi, minskade risken för död med 41% och risken för sjukdomsåterfall eller död med 36% jämfört med placebo, vilket framhäver en ctDNA-styrd immunterapimetod som integrerar diagnostik och terapi i hanteringen av blåscancer.

- I januari 2025 rapporterade Pfizer Inc. också att dess avgörande fas 3 CREST-studie vid högrisk icke-muskelinvasiv blåscancer nådde sitt primära mål, där den undersökande PD‑1-hämmaren sasanlimab plus BCG visade en kliniskt meningsfull och statistiskt signifikant fördel över BCG ensam, vilket markerar det första stora framsteget för BCG-naiv NMIBC på över tre decennier och utökar Pfizers immunterapipipeline för blåscancer.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 5690.23 miljoner |

| Intäktsprognos 2032 |

USD 8399.05 miljoner |

| Tillväxttakt (CAGR) |

5.72% (2025–2032) |

| Basseår |

2025 |

| Prognosperiod |

2026-2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Typ, Efter Cancertyp, Efter Cancerstadium, Efter Slutanvändare |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

Merck & Co., Inc.; Bristol-Myers Squibb Company; F. Hoffmann-La Roche Ltd.; Johnson & Johnson; AstraZeneca plc; Pfizer Inc.; Novartis AG; Eli Lilly and Company; Sanofi; Thermo Fisher Scientific Inc.; Siemens Healthineers AG; Abbott Laboratories; QIAGEN N.V.; Illumina, Inc. |

| Antal sidor |

340 |

Segmentering

Efter Typ

- Diagnostik

- Cystoskopi

- Biopsi

- Urin Cytologi

- Urin Biomarkörer

- Avbildningstekniker

- Terapeutik

- Cellgiftsbehandling

- Immunterapi

- Målinriktad Terapi

- Strålbehandling

- Kirurgi

Efter Cancertyp

- Urotelial / Transitional Cell Carcinom

- Skivepitelcancer

- Adenokarcinom

- Andra Sällsynta Typer

Efter Cancerstadium

- Icke-Muskelinvasiv

- Muskelinvasiv

- Metastatisk

Efter Slutanvändare

- Sjukhus

- Diagnostiska Laboratorier

- Ambulerande Kirurgiska Center

- Forsknings- & Akademiska Institut

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika