Marknadsöversikt

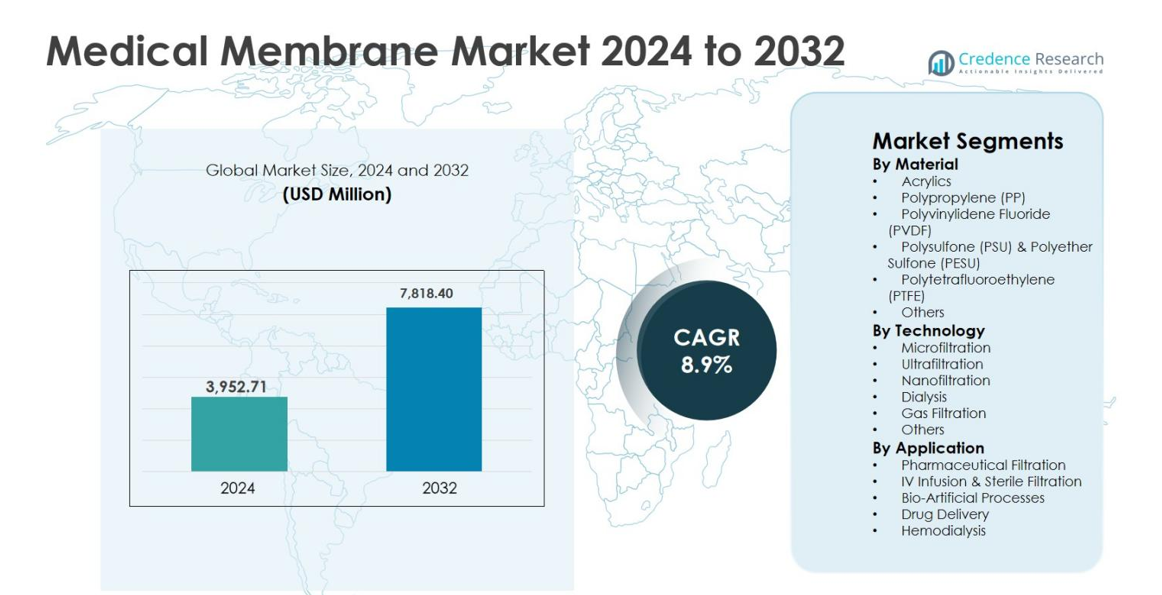

Marknaden för medicinska membran värderades till 3 952,71 miljoner USD år 2024 och förväntas nå 7 818,40 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,9% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för medicinska membran 2024 |

3 952,71 miljoner USD |

| Marknad för medicinska membran, CAGR |

8,9% |

| Marknadsstorlek för medicinska membran 2032 |

7 818,40 miljoner USD |

Marknaden för medicinska membran kännetecknas av en stark närvaro av etablerade globala aktörer som Amniox Medical, Asahi Kasei, Danaher Corporation, Koch Membrane Systems, Merck Group, Mann Hummel, Sartorius AG, W. L. Gore & Associates, 3M Company och Hangzhou Cobetter Filtration Equipment, vilka tillsammans driver innovation och teknologisk utveckling inom dialys, farmaceutisk filtrering och sterila medicinska tillämpningar. Dessa företag fokuserar på avancerade membranmaterial, hög filtreringseffektivitet och efterlevnad av regler för att stärka sina marknadspositioner. Regionalt leder Nordamerika marknaden för medicinska membran med en exakt andel på 38,6%, stödd av avancerad sjukvårdsinfrastruktur och hög dialysanvändning, följt av Europa med 27,4% och Asien och Stillahavsområdet med 24,1%, vilket återspeglar ökad tillgång till sjukvård och tillväxt inom läkemedelstillverkning.

Marknadsinsikter

- Marknaden för medicinska membran värderades till 3 952,71 miljoner USD år 2024 och förväntas nå 7 818,40 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 8,9% under prognosperioden, stödd av ökande efterfrågan inom dialys, farmaceutisk filtrering och sterila medicinska tillämpningar.

- Marknadstillväxten drivs främst av den ökande förekomsten av kronisk njursjukdom, ökande dialysprocedurer och expanderande läkemedels- och biotekniktillverkning, vilket avsevärt ökar efterfrågan på högpresterande filtrerings- och separationsmembran.

- Viktiga marknadstrender inkluderar ökad användning av avancerade polymerbaserade membran som polysulfon och polyetersulfon, vilka hade en dominerande materialsegmentandel på 34,8% år 2024, tillsammans med en ökande preferens för ultrafiltrationsteknik som står för 29,6% av marknaden.

- Marknaden är måttligt konsoliderad, med ledande aktörer som Asahi Kasei, Danaher Corporation, Merck Group, Sartorius AG, W. L. Gore & Associates och 3M Company som fokuserar på innovation, kapacitetsutvidgning och lösningar som följer regler.

- Regionalt ledde Nordamerika marknaden med en andel på 38,6% år 2024, följt av Europa med 27,4% och Asien och Stillahavsområdet med 24,1%, medan kostnadspress och regelkomplexitet förblir viktiga begränsningar i framväxande regioner.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter material

Den medicinska membranmarknaden efter material visar en stark dominans av Polysulfon (PSU) & Polyeter Sulfon (PESU), som stod för 34,8% marknadsandel år 2024, drivet av deras utmärkta termiska stabilitet, kemiska resistens och höga biokompatibilitet. Dessa material används i stor utsträckning i hemodialys, ultrafiltrering och farmaceutiska filtreringsapplikationer på grund av deras överlägsna permeabilitet och mekaniska styrka. Polypropylen (PP) och PVDF-membran följer, stödda av kostnadseffektivitet och kemisk hållbarhet. Den ökande efterfrågan på långvariga, högpresterande membran i kritiska medicinska applikationer fortsätter att förstärka PSU & PESU:s ledarskap.

- Till exempel använder Fresenius Medical Care polysulfonbaserade Helixone-membran i sina FX-klass hemodialysatorer för att leverera högflödesprestanda och effektiv borttagning av uremiska toxiner

Efter teknik

Baserat på teknik framträdde ultrafiltrering som den dominerande undersegmentet, med 29,6% av den medicinska membranmarknadens andel år 2024, stödd av dess omfattande användning i dialys, proteinseparation och farmaceutisk rening. Ultrafiltrering erbjuder exakt molekylseparation, höga flödeshastigheter och konsekvent prestanda, vilket gör den idealisk för kliniska och bioprocessmiljöer. Mikrofiltrering och dialystekniker bidrar också betydligt, drivet av den växande förekomsten av kronisk njursjukdom. Ökande investeringar i avancerade filtreringstekniker och expanderande biofarmaceutiska tillverkningsanläggningar är nyckelfaktorer som stärker ultrafiltreringens adoption globalt.

- Till exempel använder Fresenius Medical Care högflödes polysulfon ultrafiltreringsmembran i sina FX-klass hemodialysatorer för att förbättra borttagningen av mellanmolekylära uremiska toxiner vid kronisk dialys.

Efter applikation

Efter applikation ledde hemodialys den medicinska membranmarknaden med en andel på 31,2% år 2024, drivet av den ökande förekomsten av njursjukdomar, åldrande befolkningar och expanderande dialysinfrastruktur världen över. Medicinska membran spelar en kritisk roll i effektiv borttagning av toxiner och blodrening under dialysprocedurer. Farmaceutisk filtrering och IV-infusion & steril filtrering visar också stark tillväxt på grund av strikta regulatoriska standarder och ökande produktion av injicerbara läkemedel. Kontinuerliga framsteg inom membraneffektivitet, biokompatibilitet och patientsäkerhet förblir nyckelfaktorer som upprätthåller hemodialysens dominans.

Viktiga tillväxtdrivare

Ökande förekomst av kroniska och livsstilsrelaterade sjukdomar

Den medicinska membranmarknaden drivs betydligt av den ökande förekomsten av kroniska och livsstilsrelaterade sjukdomar, särskilt kronisk njursjukdom, hjärt-kärlsjukdomar och diabetes. Den växande globala bördan av njursvikt har lett till en stadig ökning av hemodialysprocedurer, där medicinska membran spelar en kritisk roll i blodrening och borttagning av toxiner. Åldrande befolkningar i både utvecklade och framväxande ekonomier intensifierar ytterligare efterfrågan, eftersom äldre patienter kräver långvarig dialys och avancerade medicinska behandlingar. Dessutom har den ökande förekomsten av sjukhusförvärvade infektioner accelererat användningen av sterila filtreringsmembran i IV-infusion, läkemedelsleverans och farmaceutisk bearbetning, vilket stärker den övergripande marknadstillväxten.

- Till exempel innehåller Baxters portfölj av dialysatorer och blodslangset, som används vid kronisk och akut dialys, syntetiska membran som är specifikt utformade för effektiv borttagning av uremiska toxiner och biokompatibilitet vid långtidsbehandling.

Expansion av läkemedels- och bioläkemedelstillverkning

Den snabba expansionen av läkemedels- och bioläkemedelstillverkning är en viktig tillväxtdrivare för marknaden för medicinska membran. Strikta regulatoriska krav på läkemedelsrenhet, sterilitet och kontaminationskontroll har ökat användningen av avancerade filtreringsmembran i läkemedelsproduktion och injicerbara formuleringar. Medicinska membran används i stor utsträckning vid läkemedelsfiltrering, proteinseparation och vaccintillverkning på grund av deras höga precision och tillförlitlighet. Den växande pipeline av biologiska läkemedel, biosimilarer och personliga läkemedel stöder ytterligare efterfrågan, eftersom dessa produkter kräver mycket effektiva filtreringstekniker för att säkerställa säkerhet och effektivitet genom hela tillverkningscykeln.

- Till exempel används Mercks Millipore Express och Durapore steriliserande membranfilter rutinmässigt för steril filtrering av injicerbara biologiska läkemedel och vacciner för att säkerställa avlägsnande av bakterier och partiklar före slutlig fyllning

Teknologiska framsteg inom membranmaterial och prestanda

Kontinuerliga teknologiska framsteg inom membranmaterial och prestanda driver tillväxten på marknaden för medicinska membran. Innovationer inom polymerteknik har lett till utvecklingen av membran med förbättrad biokompatibilitet, högre permeabilitet, förbättrad kemisk resistens och längre livslängd. Avancerade material som polysulfon, polyetersulfon och PVDF ersätter i allt högre grad konventionella membran i kritiska medicinska tillämpningar. Dessa förbättringar ökar behandlingseffektiviteten, minskar stilleståndstiden och sänker de långsiktiga driftskostnaderna för vårdgivare, vilket uppmuntrar till bred användning över sjukhus, dialyscenter och läkemedelsanläggningar.

Viktiga trender och möjligheter

Ökad användning av hem- och portabla dialyslösningar

En viktig trend som formar marknaden för medicinska membran är den ökade användningen av hem- och portabla dialyslösningar. Vårdsystemen skiftar i allt högre grad mot decentraliserade vårdmodeller för att minska sjukhusbelastningen och förbättra patienternas livskvalitet. Detta skifte skapar möjligheter för kompakta, högpresterande membran som erbjuder konsekvent prestanda i mindre dialyssystem. Tillverkare fokuserar på lätta, hållbara membran med förbättrad filtreringsnoggrannhet för att stödja hemdialysutrustning. Denna trend är särskilt stark i utvecklade regioner, stödd av gynnsamma ersättningspolicyer och ökad patientmedvetenhet.

- Till exempel är Baxters HomeChoice CLARIA automatiserade peritonealdialyssystem utformat för hemmabruk och förlitar sig på hållbara, biokompatibla membranbaserade PD-lösningar för att säkert utföra flera nattliga byten med exakt ultrafiltrationskontroll.

Ökad Efterfrågan på Engångs- och Förbrukningsbara Medicinska Filtreringsprodukter

Den ökande efterfrågan på engångs- och förbrukningsbara medicinska filtreringsprodukter utgör en betydande möjlighet för marknaden för medicinska membran. Sjukhus och läkemedelstillverkare prioriterar engångsmembran för att minimera risken för korskontaminering och uppfylla strikta infektionskontrollstandarder. Engångsmembran minskar rengöringskraven och driftstopp samtidigt som de ökar patientsäkerheten. Denna trend får fart inom sterilfiltrering, IV-infusion och bioprocessapplikationer, vilket skapar möjligheter för membrantillverkare att utveckla kostnadseffektiva, högpresterande engångslösningar.

- Till exempel används Mercks Millipore Express engångssteriliseringsfilter i stor utsträckning inom biopharmaceutisk tillverkning för att utföra slutlig sterilfiltrering av läkemedelsprodukter utan behov av rengöring eller återanvändning.

Viktiga Utmaningar

Höga Tillverkningskostnader och Komplexa Produktionsprocesser

Höga tillverkningskostnader och komplexa produktionsprocesser utgör en stor utmaning för marknaden för medicinska membran. Produktionen av högkvalitativa medicinska membran kräver avancerade material, precisionsingenjörskonst och sträng kvalitetskontroll, vilket avsevärt ökar driftskostnaderna. Att upprätthålla konsekvens, biokompatibilitet och regulatorisk efterlevnad tillför ytterligare komplexitet, särskilt för membran som används i kritiska applikationer som dialys och farmaceutisk filtrering. Dessa faktorer kan begränsa marknadsinträde för nya aktörer och öka pristrycket, särskilt på kostnadskänsliga vårdmarknader.

Strikta Regulatoriska Krav och Förseningar i Godkännanden

Strikta regulatoriska krav och långa godkännandeprocesser utgör en annan stor utmaning för marknaden för medicinska membran. Medicinska membran måste uppfylla strikta säkerhets-, prestanda- och biokompatibilitetsstandarder som fastställts av globala tillsynsmyndigheter. Behovet av omfattande testning, klinisk validering och dokumentation kan försena produktlanseringar och öka utvecklingskostnaderna. Regulatoriska variationer mellan regioner komplicerar ytterligare marknadsexpansionsstrategier för tillverkare, vilket gör efterlevnadshantering till en kritisk utmaning, särskilt för företag som verkar globalt.

Regional Analys

Nordamerika

Nordamerika dominerade marknaden för medicinska membran med en andel på 38,6 % år 2024, stödd av avancerad hälsoinfrastruktur, hög användning av dialysbehandlingar och stark läkemedels- och biopharmaceutisk tillverkningsaktivitet. Regionen drar nytta av en hög förekomst av kronisk njursjukdom och hjärt-kärlsjukdomar, vilket driver en konstant efterfrågan på hemodialys och sterila filtreringsmembran. Närvaron av ledande membrantillverkare, starka FoU-investeringar och strikta regleringsstandarder stöder ytterligare marknadsledarskap. Ökad användning av avancerade filtreringsmembran i produktion av injicerbara läkemedel och sjukhusbaserad infektionskontroll fortsätter att stärka den regionala tillväxten.

Europa

Europa stod för 27,4% av marknadsandelen för medicinska membran år 2024, drivet av väletablerade sjukvårdssystem och ökande efterfrågan på högkvalitativa medicinska filtreringslösningar. Regionen visar stark adoption av medicinska membran i dialyscenter, farmaceutisk filtrering och bio-artificiella processer. Växande åldrande befolkningar och ökande förekomst av njursjukdomar stödjer en stadig efterfrågan på dialysmembran. Dessutom uppmuntrar strikta regleringsramar relaterade till läkemedelssäkerhet och sterilitet användningen av avancerade membranteknologier. Kontinuerliga investeringar i biofarmaceutisk tillverkning och medicinteknisk innovation bidrar ytterligare till regional marknadsexpansion.

Asien-Stillahavsområdet

Asien-Stillahavsområdet hade en andel på 24,1% av marknaden för medicinska membran år 2024 och upplever den snabbaste tillväxten tack vare expanderande sjukvårdsinfrastruktur och ökande patientpopulationer. Ökande förekomst av kroniska sjukdomar, snabb urbanisering och förbättrad tillgång till dialysbehandlingar är stora tillväxtdrivare. Länder som Kina, Indien och Japan upplever ökande efterfrågan på kostnadseffektiva medicinska membran inom dialys och farmaceutisk filtrering. Regeringsinitiativ för att utöka sjukvårdstäckningen och växande investeringar i farmaceutiska tillverkningsanläggningar förbättrar ytterligare marknadstillväxten i hela regionen.

Latinamerika

Latinamerika fångade 6,2% av marknadsandelen för medicinska membran år 2024, stödd av gradvisa förbättringar i sjukvårdsinfrastrukturen och ökad medvetenhet om kronisk sjukdomshantering. Ökande fall av diabetes och njursjukdomar driver efterfrågan på dialysmembran, särskilt i Brasilien och Mexiko. Regionen bevittnar också en växande adoption av medicinska membran inom farmaceutisk filtrering i takt med att lokal läkemedelstillverkning expanderar. Även om kostnadsbegränsningar och begränsad tillgång till avancerade sjukvårdsanläggningar utgör utmaningar, stödjer ökande offentliga och privata sjukvårdsinvesteringar stadigt marknadstillväxten.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika stod för 3,7% av marknadsandelen för medicinska membran år 2024, drivet av expanderande sjukvårdsinvesteringar och ökande efterfrågan på avancerade medicinska behandlingar. Tillväxten stöds av ökande förekomst av livsstilsrelaterade sjukdomar och förbättrad tillgång till dialystjänster, särskilt i Gulfstaternas samarbetsrådsländer. Regeringar investerar i sjukhusinfrastruktur och upphandling av medicintekniska produkter, vilket ökar efterfrågan på medicinska membran. Dock begränsar begränsad sjukvårdstillgång i delar av Afrika tillväxten, även om pågående initiativ för modernisering av sjukvården fortsätter att skapa långsiktiga möjligheter.

Marknadssegmenteringar:

Efter Material

- Akryler

- Polypropen (PP)

- Polyvinylidenfluorid (PVDF)

- Polysulfon (PSU) & Polyetersulfon (PESU)

- Polytetrafluoreten (PTFE)

- Övriga

Efter Teknik

- Mikrofiltrering

- Ultrafiltrering

- Nanofiltrering

- Dialys

- Gasfiltrering

- Övriga

Efter Användning

- Farmaceutisk Filtrering

- IV Infusion & Steril Filtrering

- Bio-Artificiella Processer

- Läkemedelsleverans

- Hemodialys

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för medicinska membran har ett väletablerat konkurrenslandskap som kännetecknas av närvaron av globala ledare inom medicinteknik, specialiserade membrantillverkare och leverantörer av filtreringsteknik. Nyckelaktörer som Amniox Medical, Asahi Kasei, Danaher Corporation, Koch Membrane Systems, Merck Group, Mann Hummel, Sartorius AG, W. L. Gore & Associates, 3M Company och Hangzhou Cobetter Filtration Equipment konkurrerar aktivt genom produktinnovation, materialframsteg och utvidgning av applikationsportföljer. Dessa företag fokuserar på att utveckla högpresterande membran med förbättrad biokompatibilitet, permeabilitet och hållbarhet för att uppfylla strikta regulatoriska standarder. Strategiska initiativ inklusive kapacitetsutvidgningar, partnerskap med läkemedels- och dialystjänstleverantörer samt investeringar i forskning och utveckling stärker deras marknadspositioner. Den konkurrensutsatta miljön formas ytterligare av kontinuerliga teknologiska uppgraderingar och växande efterfrågan från dialys, läkemedelsfiltrering och sterila medicinska applikationer, vilket uppmuntrar till fortsatt innovation och differentiering över marknaden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste Utvecklingen

- I oktober 2025 lanserade Medtronic Cardiac Surgery sitt VitalFlow™ Extracorporeal Membrane Oxygenation (ECMO) system i Europa och introducerade en nästa generations, allt-i-ett ECMO-lösning designad för intensivvård och transportstöd för kritiskt sjuka patienter.

- I september 2025 förvärvade Integration Health ECMO Advantage, en specialiserad leverantör av extrakorporeal membransyresättning (ECMO) tjänster, vilket utökade nationell tillgång till livräddande ECMO-tjänster och utbildning.

- I augusti 2025 tillkännagav VIVOLTA och Fibrothelium ett långsiktigt tillverkningspartnerskap för att skala upp produktionen av SimplySilk®-membranet för styrd benregenerering i dentala och maxillofaciala tillämpningar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Material, Teknik, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för medicinska membran förväntas uppleva en stadig tillväxt driven av ökad efterfrågan på dialys och blodreningsbehandlingar världen över.

- Den ökande förekomsten av kronisk njursjukdom och åldrande befolkningar kommer fortsätta att stödja den långsiktiga efterfrågan på högpresterande medicinska membran.

- Framsteg inom polymerteknik kommer att möjliggöra utvecklingen av membran med förbättrad biokompatibilitet, permeabilitet och hållbarhet.

- Användningen av ultrafiltrerings- och nanofiltreringstekniker kommer att expandera på grund av deras effektivitet inom läkemedels- och bioprocessapplikationer.

- Tillväxten inom bioläkemedelsproduktion kommer att öka användningen av medicinska membran i sterilfiltrering och läkemedelstillverkning.

- Utvidgningen av hem- och portabla dialyslösningar kommer att skapa efterfrågan på kompakta och effektiva membrandesigner.

- Det ökande fokuset på infektionskontroll kommer att öka användningen av engångs- och engångsmedicinska membranprodukter.

- Framväxande marknader kommer att se ökad penetration när hälsoinfrastrukturen och tillgången till dialystjänster förbättras.

- Strategiska samarbeten och kapacitetsutvidgningar av nyckelaktörer kommer att stärka leveranskedjor och global räckvidd.

- Pågående efterlevnad av regler och kvalitetsförbättringar kommer att förbli avgörande för att bibehålla marknadens konkurrenskraft.